❖本調査資料に関するお問い合わせはこちら❖

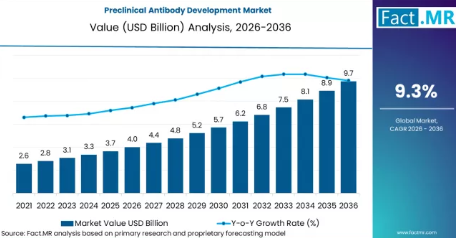

前臨床抗体開発に対する世界的な需要は、予測期間中に急速に拡大すると見込まれており、市場規模は2026年の40億米ドルから2036年までに約97億米ドルへと増加し、年平均成長率(CAGR)は9.3%になると予測されています。この成長は、バイスペシフィック抗体や抗体薬物複合体(ADC)といった複雑な抗体モダリティへのバイオ医薬品パイプラインの急速な多様化によって牽引されています。これらのモダリティは、従来のモノクローナル抗体形式に比べて、より詳細な機能検証と高解像度の前臨床評価を必要とします。

前臨床抗体開発市場の主なポイント

- 前臨床抗体開発市場の市場規模(2026年):40億米ドル

- 前臨床抗体開発市場の予測市場規模(2036年):97億米ドル

- 前臨床抗体開発市場の予測CAGR(2026年~2036年):9.3%

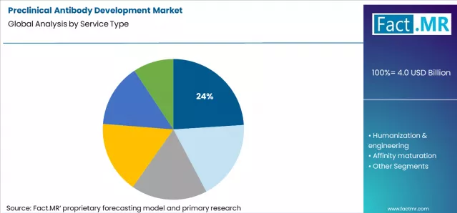

- 主要なサービス種別:ハイブリドーマおよびファージディスプレイプラットフォームを含む抗体発見(24%)

- 主要な市場参加者: Charles River Laboratories、WuXi Biologics、Labcorp Drug Development、GenScript Biotech、Abzena。

- 主要な成長地域:北米、欧州、アジア太平洋、中東・アフリカ

また、規制および科学的枠組みにおいて、従来の動物実験よりも予測性が高く、ヒトに関連性の高いモデルがますます重視されるようになったことで、市場は構造的な変革を遂げています。「FDA近代化法2.0」の採択により、患者由来オルガノイド、微小生理学的プラットフォーム、計算機モデリング手法など、先進的なin vitroおよびin silicoシステムへの投資が加速しています。これらの技術により、開発の初期段階において、薬物動態、安全性、および標的結合をより正確に予測することが可能になります。

同時に、抗体発見への人工知能(AI)の統合により、前臨床段階の需要は再構築されています。AI駆動型プラットフォームは大量の候補分子を生成しており、生物学的妥当性を確認するためのハイスループットなウェットラボ検証への依存度が高まっています。その結果、前臨床抗体開発は経験的なスクリーニングから予測的トランスレーショナルモデリングへと進化しており、候補物質を臨床開発へと進める上で、作用機序の明確化、バイオマーカーの統合、およびデータ品質が極めて重要となっています。

セグメント別分析

複雑な抗体モダリティへの移行は、抗体創出サービスを前臨床抗体開発市場における主要セグメントとしてどのように位置づけているのでしょうか?

抗体創出サービスは、ますます複雑化するバイオロジックパイプラインの重要な入り口に位置しているため、前臨床抗体開発市場の24%のシェアを占めています。二重特異性抗体、抗体薬物複合体(ADC)、および多特異性フォーマットの急速な拡大に伴い、初期段階の創出には、単なる標的結合の確認以上のものが求められるようになっています。ハイブリドーマおよびファージディスプレイプラットフォームは、結合体の同定だけでなく、下流工程でのエンジニアリング、製造可能性、および安全性最適化に適した候補物質を生成するためにも利用されています。これにより、創薬は単なるスクリーニング活動から、戦略的なリスク低減のステップへと昇華しました。バイオ医薬品企業がタイムラインの短縮と成功確率の向上を追求する中、高精度な創薬プロセスを専門プロバイダーに委託することは、単なるオプションサービスではなく、不可欠な要件となっています。

なぜ、前臨床抗体開発において、オンコロジーが依然として主要な治療領域として位置づけられているのでしょうか?

オンコロジーが治療領域の36%を占めるのは、がんパイプラインが、厳格な前臨床検証を必要とする抗体ベースの治療法にますます依存しているためです。腫瘍の異質性、複雑な免疫相互作用、そして狭い治療窓により、臨床試験に入る前に広範な機能的特性評価が必要となります。腫瘍学における前臨床プログラムは、有効性と毒性を予測するために、高度なin vitroシステム、バイオマーカー主導のアッセイ、およびトランスレーショナルモデリングに大きく依存しています。免疫腫瘍学分野における新規ターゲットの継続的な出現は、創薬、エンジニアリング、および開発可能性評価サービスに対する高い需要を維持しており、前臨床抗体開発における腫瘍学の構造的な優位性を強固なものとしています。

市場の動向

- 推進要因:前臨床抗体開発市場を形作る主な推進要因は、生物学的製剤のモダリティの複雑化です。パイプラインが従来のモノクローナル抗体から、二重特異性抗体、コンジュゲート、およびエンジニアリングされた形式へと移行するにつれ、詳細な前臨床特性評価の必要性は高まっています。スポンサーは、コストのかかる後期段階での失敗を減らすため、結合動態、安定性、凝集リスク、およびオフターゲット効果の早期評価を優先しています。これにより、創薬、エンジニアリング、機能検証を単一のワークフローの下で統合するサービスプラットフォームへの需要が拡大しています。規制の進化もまた、主要な推進要因の一つです。「FDA近代化法2.0」の施行により、ヒトに関連性のある非動物試験戦略への移行が加速しています。患者由来オルガノイド、微小生理学的システム、および高度なin vitroアッセイが、規制当局への申請を裏付けるためにますます活用されています。これらのモデルには専門的な知見とインフラが必要であり、トランスレーショナル能力を持つCROやCDMOへのアウトソーシングを促進しています。抗体創薬における人工知能(AI)の急速な導入も、市場の成長をさらに後押ししています。AIプラットフォームは大量のインシリコ候補物質を生成しており、スケーラブルな前臨床サービスによってのみ解決可能な検証のボトルネックを生み出しています。計算機による知見を有望な創薬候補へと転換するためには、ハイスループットスクリーニングとAI対応のデータ生成が不可欠となっています。

- 制約要因:需要は堅調であるものの、コストと技術的な複雑さが市場成長の足かせとなっています。包括的な前臨床プログラムには多額の投資が必要であり、これは初期段階のバイオテクノロジー企業の予算を圧迫する可能性があります。小規模な企業は特性評価の範囲を限定せざるを得ず、開発リスクが高まる恐れがあります。さらに、複雑な前臨床データの解釈には多分野にわたる専門知識が必要であり、限られた数の専門プロバイダーへの依存が生じています。データの標準化も依然として課題です。アッセイプラットフォームやモデリングシステム間のばらつきは、プログラム間の比較や規制要件への適合を複雑にする可能性があります。これにより、データの堅牢性と再現性を確保するというスポンサーの負担が増大しています。

- 主なトレンド: 予測的トランスレーショナル・モデリング 前臨床抗体開発は、経験的なスクリーニングよりも、予測的トランスレーショナル・モデリングを中心に展開されるようになってきています。スポンサーは、臨床への転用性を高めるため、メカニズムの解明、バイオマーカーの統合、およびヒトに関連するデータを優先しています。このトレンドにより、規制当局への信頼性とAI主導の創薬パイプラインの両方を支えることができる、高解像度で意思決定に直結するデータセットを生成できるプラットフォームへのサービス需要が再構築されています。

なぜ中国は、世界的に見て前臨床抗体開発において最も急速に成長している拠点として台頭しているのでしょうか?

中国は、大規模な政府投資と急速なインフラ拡充に牽引され、年平均成長率(CAGR)11.8%で前臨床抗体開発市場の成長をリードしています。WuXi Biologicsは、二重特異性抗体および抗体薬物複合体(ADC)のパイプラインを支援するため、ADCに特化した結合およびスクリーニング施設を統合しました。最高水準の生物製剤に向けた数年にわたる国家的な支援策に支えられ、中国はハイスループット前臨床スクリーニングの世界的な拠点となりつつあります。これにより、国内およびグローバルな抗体プログラムの両方を支援できる、産業化された創薬・検証プラットフォームへの移行が加速しています。

インドは、アウトソーシングされた前臨床抗体サービスの戦略的代替地として、どのように位置づけられているのでしょうか?

インドは、グローバルなアウトソーシング戦略の構造的な再編に支えられ、年平均成長率(CAGR)11.2%で拡大しています。米国の「バイオセキュア法」による圧力により、スポンサー企業は「中国プラスワン」アプローチを採用するようになり、創薬および検証契約をインドのCROへと振り向けています。Aragen Life Sciencesのような企業は、抗体工学と医薬化学を組み合わせた統合的な創薬サービスを構築しています。これにより、エンドツーエンドの非臨床プラットフォームが確立され、グローバルなバイオロジクスパイプラインにおける信頼できるパートナーとしてのインドの役割が強化されました。

市場規模が小さいにもかかわらず、なぜブラジルは前臨床抗体開発において勢いを増しているのでしょうか?

ブラジルは、ラテンアメリカ全域におけるバイオ医薬品およびバイオシミラーへの地域需要の高まりに牽引され、年平均成長率(CAGR)10.5%で成長しています。現地のバイオ医薬品製造能力の継続的な拡大に伴い、地域での規制当局への申請を支援するための、前臨床段階における生物学的同等性、比較可能性、および免疫原性試験のニーズが高まっています。ラテンアメリカにおける医薬品使用量の伸びが先進国市場を上回り続ける中、ブラジルは現地化された前臨床開発の戦略的拠点として台頭しています。この位置づけにより、市場参入の迅速化、海外での試験への依存度の低減、そして地域の規制や医療要件とのより緊密な整合が可能となります。

米国における前臨床抗体市場の着実かつ選択的な成長を牽引しているのは何でしょうか?

米国は、規制改革と先進的な創薬技術の急速な導入により、年平均成長率(CAGR)8.1%で拡大しています。「FDA近代化法2.0」とNIH(米国国立衛生研究所)の資金増額が相まって、ヒトを第一に考えたin vitroモデルへの移行が加速し、動物実験への依存度が低下しています。Sino BiologicalやGenScriptといったプロバイダーは、組換え抗体プラットフォーム、AIを活用した創薬、高解像度スクリーニングツールの拡大を進めています。この進化により、トランスレーショナル・バリデーションが強化され、リード化合物の選定精度が向上し、より予測性の高い前臨床開発プロセスが支援されています。英国は、先進的な抗体創薬においてどのように差別化を図っているのでしょうか?

なぜ英国は、前臨床抗体開発においてイノベーション主導の市場として台頭しているのでしょうか?

英国市場は、主に手続き上の量ではなく科学的イノベーションに牽引され、年平均成長率(CAGR)7.5%で成長しています。ケンブリッジとロンドンの研究回廊は、IgA、IgE、およびナノボディベースのオンコロジー資産を含む次世代抗体フォーマットの世界的な中心地へと発展しました。学術機関、バイオテック系スタートアップ、専門CRO間の強力な連携により、初期段階の創薬およびトランスレーショナルリサーチが加速しています。戦略的な買収やベンチャー資金により、高価値な知的財産が同地域に集積しており、新規抗体スキャフォールドおよび先進的な前臨床実験における主要ハブとしての英国の地位を強化しています。

なぜドイツは依然として規制主導型の前臨床抗体市場なのでしょうか?

ドイツは年平均成長率(CAGR)7.2%で成長しており、その成長は規制順守と製造の卓越性に支えられています。メルクKGaAは、厳格なESGおよび動物福祉の要件の下で迅速なプロトタイピングを支援するため、シングルユースADCリアクターを発売しました。これにより、動物を使用しない組換え抗体ワークフローの採用が加速し、ドイツはDACH地域において、高純度で規制に準拠した創薬プラットフォームのリーダーとしての地位を確立しました。

フランスにおける緩やかだが安定した成長を支えている要因は何でしょうか?

フランスは、強力な公的研究機関と政府支援のトランスレーショナルプログラムに支えられ、年平均成長率(CAGR)6.9%を記録しています。同市場では、特に腫瘍学や希少疾患分野において、初期段階の検証、学術機関からのスピンアウト、および共同前臨床研究が重視されています。成長ペースは比較的緩やかですが、フランスは基礎的な抗体科学とトランスレーショナル研究の準備態勢において、依然として重要な役割を果たしています。

なぜ日本は前臨床抗体開発において最も緩やかな成長傾向を示しているのでしょうか?

日本は年平均成長率(CAGR)5.4%で成長しており、これは成熟し、規制の厳しい市場を反映しています。希少疾病用医薬品に対するPMDAの審査期間短縮により、特に希少疾患や腫瘍学の分野において、ヒト初投与(FiH)準備が整った前臨床パッケージへの需要が高まっています。しかし、創薬の外部委託に対する慎重な姿勢や、大手製薬企業における強力な社内能力により、全体的な成長は急速というよりは着実なものにとどまっています。

前臨床抗体開発市場の競争環境

前臨床抗体開発市場における競争は、細分化されたサービス特化型から、統合型でトランスレーショナルに焦点を当てたプラットフォームへと移行しています。2024年時点では、多くのプロバイダーが狭い機能範囲内で事業を展開し、抗体創薬、スクリーニング、発現といった個別のサービスを単独契約として提供していました。スポンサー企業は開発段階ごとに複数のベンダーを管理することが多く、前臨床業務は戦略的な価値の源泉というよりは、手続き上の要件として捉えられていました。この期間の投資は、生産能力の拡大とコスト効率を優先し、科学的差別化は限定的なままでした。

競争環境は、エンドツーエンドの能力と予測的関連性を軸に再編され始めました。主要なCROやCDMOは、創薬、エンジニアリング、開発可能性評価、機能特性評価を統合されたワークフローに統合し始めました。この変化は、二重特異性抗体や抗体薬物複合体(ADC)など、初期創薬と下流工程の検証とのより緊密な連携を必要とする複雑な抗体フォーマットへの需要の高まりによって後押しされました。プロバイダー各社は、孤立した実験結果ではなく、意思決定に直結するデータセットを提供する「トランスレーショナル・パートナー」としての立場をますます強めています。

外部からの圧力も、この進化をさらに加速させています。非動物モデルの規制当局による承認や、AI主導の創薬の影響力の高まりにより、データの深さ、再現性、臨床的関連性に対する期待が高まっています。その結果、競争は、単なる処理能力やコストだけでなく、下流工程のリスクを低減する、高精度でヒトに関連性の高い前臨床エビデンスを生成する能力によって定義されるようになってきています。

最近の動向

- 2025年10月、ノバルティスはアビディティ・バイオサイエンシズを買収し、抗体-オリゴヌクレオチド複合体(AOC)へのアクセス権を獲得しました。これは、抗体を遺伝子調節ツールの精密な送達手段として活用する新たなフロンティアを象徴するものです。

- 2025年6月、バイオエヌテックとBMSは、二重特異性抗体候補であるBNT327をめぐり、111億ドルの提携を締結しました。この契約は、免疫エフェクター機能を再誘導できる「腫瘍標的型」抗体への業界の期待を裏付けるものです。

前臨床抗体開発市場の主要企業

- Charles River Laboratories

- WuXi Biologics

- Labcorp Drug Development

- GenScript Biotech

- Abzena

レポートの範囲

項目 数値 単位 (2026年) 40億米ドル製品タイプ角質除去、保湿、美白治療タイプPLLAベースのコラーゲン刺激剤、CaHAベースのバイオ刺激剤、PCLベースの刺激剤、PMMA/コラーゲンフィラー(バイオ刺激)、エネルギーベースのコラーゲン誘導(RF/US)、自家バイオ刺激(PRP/バイオロジックキット) 美容用途顔のボリューム回復、皮膚のたるみ引き締め、ニキビ跡のリモデリングボディコンターリング・セルライト、施術後の再生エンドユーザー皮膚科クリニック、形成外科センター、メディカルスパ/美容チェーン病院・外来センター、独立系注入施術者対象地域北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ対象国米国、カナダ、ドイツ、イタリア、英国、フランス、日本、オーストラリア、その他各国主要企業ガルデルマ、メルツ・エステティックス、アッヴィ(アラガン・エステティックス経由)、シンクレア、スネバ・メディカル対象地域北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ対象国米国、カナダ、ドイツ、イタリア、英国、フランス、日本、オーストラリア、その他各国主要企業ガルデルマ、メルツ・エステティックス、アッヴィ(アラガン・エステティックス経由)、シンクレア、スネバ・メディカル対象地域北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ対象国米国、カナダ、ドイツ、イタリア、英国、フランス、日本、オーストラリア、その他各国主要企業ガルデルマ、メルツ・エステティックス、アッヴィ(アラガン・エステティックス経由)、シンクレア、スネバ・メディカル対象地域北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ対象国米国、カナダ、ドイツ、イタリア、英国、フランス、日本、オーストラリア、その他各国主要企業ガルデルマ、メルツ・エステティックス、アッヴィ(アラガン・エステティックス経由)、シンクレア、スネバ・メディカル対象地域北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ対象国米国、カナダ、ドイツ、イタリア、英国、フランス、日本、オーストラリア、その他各国主要企業ガルデルマ、メルツ・エステティックス、アッヴィ(アラガン・エステティックス経由)、シンクレア、スネバ・メディカル対象地域北米、欧州、アジア太平洋、ラテンアメリカ、中 、カナダ、ドイツ、イタリア、英国、フランス、日本、オーストラリア、その他主要国主要企業ガルデルマ、メルツ・エステティックス、アッヴィ(アラガン・エステティックスを通じて)、シンクレア、スネバ・メディカルその他の属性バイオ刺激療法市場の売上高(ドル)は、治療法または技術の種類、美容用途、エンドユーザー、治療プロトコル、価格帯、および地域ごとに分類されています。地域ごとの需要パターンは、再生美容施術の普及拡大、コラーゲン誘導および組織品質の回復への注目の高まり、注射用バイオスティミュレーターとエネルギー系デバイスの統合の進展、ならびに低侵襲美容治療のプレミアム化によって形成されています。

セグメント別前臨床抗体開発市場

- サービスタイプ:

- 抗体発見(ハイブリドーマ/ファージ)

- ヒト化およびエンジニアリング

- 親和性成熟

- 開発可能性評価(リバティビリティスクリーニング)

- 発現および精製(前臨床)

- in vitro 機能特性評価

- 治療用途:

- 腫瘍学

- 自己免疫および炎症

- 感染症

- 神経学

- 希少疾患

- エンドユーザー:

- バイオテクノロジー企業およびスタートアップ

- 大手製薬会社

- 学術機関/技術移転

- 政府および非営利団体

- 診断薬開発企業

- 地域:

- アジア太平洋

- 日本

- 韓国

- 中国

- オーストラリア

- ニュージーランド

- その他のアジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- フランス

- イタリア

- スペイン

- ノルウェー

- 英国

- その他の欧州地域

- ラテンアメリカ

- チリ

- ペルー

- アルゼンチン

- その他のラテンアメリカ

- アジア太平洋

目次

- エグゼクティブ・サマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の範囲/分類

- 市場の定義/範囲/制限事項

- 調査方法

- 各章の構成

- 分析の視点と作業仮説

- 市場構造、シグナル、およびトレンドの推進要因

- ベンチマークと市場間の比較可能性

- 市場規模の推計、予測、および機会のマッピング

- 調査設計とエビデンスの枠組み

- デスクリサーチプログラム(二次資料)

- 企業の年次報告書およびサステナビリティ報告書

- 査読付き学術誌および学術文献

- 企業ウェブサイト、製品資料、および技術ノート

- 決算説明資料および投資家向けブリーフィング

- 法定提出書類および規制開示資料

- 技術ホワイトペーパーおよび規格ノート

- 業界誌、専門誌、およびアナリスト・ブリーフ

- 会議議事録、ウェビナー、およびセミナー資料

- 政府統計ポータルおよび公開データ

- プレスリリースおよび信頼性の高いメディア報道

- 専門ニュースレターおよびキュレーションされたブリーフィング

- セクター別データベースおよび参照リポジトリ

- FMR社内の独自データベースおよび過去の市場データセット

- サブスクリプション型データセットおよび有料情報源

- ソーシャルチャネル、コミュニティ、およびデジタルリスニングによるインプット

- その他のデスクリサーチ情報源

- 専門家によるインプットおよびフィールドワーク(一次エビデンス)

- 主な手法

- 定性インタビューおよび専門家への聞き取り

- 定量調査および構造化データ収集

- ハイブリッドアプローチ

- 一次資料が使用される理由

- フィールド調査手法

- インタビュー

- アンケート

- フォーカスグループ

- 観察および現場での調査

- ソーシャルおよびコミュニティでの交流

- 対象となるステークホルダー

- 経営幹部

- 取締役

- 社長および副社長

- 研究開発・イノベーション責任者

- 技術スペシャリスト

- ドメインの専門家

- 科学者

- 医師およびその他の医療専門家

- ガバナンス、倫理、およびデータ・スチュワードシップ

- 研究倫理

- データの完全性と取り扱い

- 主な手法

- ツール、モデル、および参照データベース

- デスクリサーチプログラム(二次資料)

- データエンジニアリングとモデル構築

- データの取得と取り込み

- クリーニング、正規化、および検証

- 統合、三角測量、および分析

- 品質保証および監査証跡

- 市場の背景

- 市場の動向

- 推進要因

- 制約要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE分析およびポーターの分析

- 規制環境

- 地域別親市場の展望

- 生産および消費統計

- 輸出入統計

- 市場の動向

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- 2021年から2025年までの過去の市場規模(百万米ドル)分析

- 2026年から2036年までの現在および将来の市場規模(百万米ドル)予測

- 前年比成長トレンド分析

- 絶対的な市場機会分析

- 2021年から2025年までの世界市場価格分析および2026年から2036年までの予測

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測、 サービス種別

- はじめに / 主な調査結果

- サービス種別別 過去市場規模(百万米ドル)分析、2021年~2025年

- サービス種別別 現在および将来の市場規模(百万米ドル)分析および予測、2026年~2036年

- 抗体発見(ハイブリドーマ/ファージ)

- ヒト化およびエンジニアリング

- 親和性成熟

- 開発可能性評価(リバティスクリーニング)

- 発現・精製(前臨床)

- in vitro機能特性評価

- サービス種別別成長トレンド分析(2021年~2025年)

- サービス種別別絶対市場規模分析(2026年~2036年)

- 治療領域別グローバル市場分析(2021年~2025年)および予測(2026年~2036年)

- はじめに/主な調査結果

- 治療領域別 過去市場規模(百万米ドル)分析、2021年~2025年

- 治療領域別 現在および将来の市場規模(百万米ドル)分析および予測、2026年~2036年

- 腫瘍学

- 自己免疫・炎症

- 感染症

- 神経学

- 希少疾患

- 2021年から2025年までの治療領域別YtoY成長トレンド分析

- 2026年から2036年までの治療領域別絶対的市場機会分析

- エンドユーザー別 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに/主な調査結果

- エンドユーザー別 過去市場規模(百万米ドル)分析、2021年~2025年

- エンドユーザー別 現在および将来の市場規模(百万米ドル)分析および予測、2026年~2036年

- バイオテクノロジー企業およびスタートアップ

- 大手製薬企業

- 学術機関/技術移転

- 政府・非営利団体

- 診断薬開発企業

- エンドユーザー別 2021年から2025年までのY対Y成長トレンド分析

- エンドユーザー別 2026年から2036年までの絶対的市場規模(米ドル)の機会分析

- 地域別 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに

- 地域別過去市場規模(百万米ドル)分析、2021年から2025年

- 地域別現在の市場規模(百万米ドル)分析および予測、2026年から2036年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析:2021年から2025年および2026年から2036年の予測(国別)

- 市場分類別過去市場規模(百万米ドル)の傾向分析:2021年から2025年

- 市場分類別市場規模(百万米ドル)の予測:2026年から2036年

- 国別

- 米国

- カナダ

- メキシコ

- サービスタイプ別

- 治療領域別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- サービスタイプ別

- 治療領域別

- エンドユーザー別

- 主なポイント

- ラテンアメリカ市場分析 2021年~2025年および予測 2026年~2036年、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- サービスタイプ別

- 治療領域別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- サービス種別

- 治療領域別

- エンドユーザー別

- 主なポイント

- 西ヨーロッパ市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場規模(過去値:百万米ドル)および市場分類別トレンド分析、2021年から2025年

- 市場規模(百万米ドル)の予測:市場分類別、2026年から2036年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- サービス種別

- 治療領域別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- サービス種別

- 治療領域別

- エンドユーザー別

- 主なポイント

- 東欧市場分析 2021年から2025年および予測 2026年から2036年、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- 東欧のその他

- サービス種別

- 治療領域別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- サービス種別

- 治療領域別

- エンドユーザー別

- 主なポイント

- 東アジア市場分析 2021年~2025年および2026年~2036年の予測、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- 中国

- 日本

- 韓国

- サービス種別

- 治療領域別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- サービス種別

- 治療領域別

- エンドユーザー別

- 主なポイント

- 南アジア・太平洋地域市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場分類別過去市場規模(百万米ドル)の傾向分析、2021年から2025年

- 市場分類別市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジア・太平洋のその他地域

- サービス種別

- 治療領域別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- サービス種別

- 治療領域別

- エンドユーザー別

- 主なポイント

- 中東・アフリカ市場分析 2021年~2025年および2026年~2036年の予測、国別

- 市場規模(過去値、百万米ドル)のトレンド分析:市場分類別、2021年から2025年

- 市場規模(予測値、百万米ドル):市場分類別、2026年から2036年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合諸国

- その他の中東・アフリカ

- サービス種別

- 治療領域別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- サービスタイプ別

- 治療領域別

- エンドユーザー別

- 主なポイント

- 主要国の市場分析

- 米国

- 価格分析

- 市場シェア分析(2025年)

- サービスタイプ別

- 治療領域別

- エンドユーザー別

- カナダ

- 価格分析

- 市場シェア分析(2025年)

- サービス種別

- 治療領域別

- エンドユーザー別

- メキシコ

- 価格分析

- 市場シェア分析(2025年)

- サービス種別

- 治療領域別

- エンドユーザー別

- ブラジル

- 価格分析

- 市場シェア分析(2025年)

- サービス種別

- 治療領域別

- エンドユーザー別

- チリ

- 価格分析

- 市場シェア分析(2025年)

- サービス種別

- 治療領域別

- エンドユーザー別

- ドイツ

- 価格分析

- 市場シェア分析、2025年

- サービス種別

- 治療領域別

- エンドユーザー別

- 英国

- 価格分析

- 市場シェア分析、2025年

- サービス種別

- 治療領域別

- エンドユーザー別

- イタリア

- 価格分析

- 市場シェア分析、2025年

- サービス種別

- 治療領域別

- エンドユーザー別

- スペイン

- 価格分析

- 市場シェア分析、2025年

- サービス種別

- 治療領域別

- エンドユーザー別

- フランス

- 価格分析

- 市場シェア分析、2025年

- サービス種別

- 治療領域別

- エンドユーザー別

- インド

- 価格分析

- 市場シェア分析、2025年

- サービス種別

- 治療領域別

- エンドユーザー別

- ASEAN

- 価格分析

- 市場シェア分析、2025年

- サービス種別

- 治療領域別

- エンドユーザー別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2025年

- サービス種別

- 治療領域別

- エンドユーザー別

- 中国

- 価格分析

- 市場シェア分析、2025年

- サービス種別

- 治療領域別

- エンドユーザー別

- 日本

- 価格分析

- 市場シェア分析、2025年

- サービス種別

- 治療領域別

- エンドユーザー別

- 韓国

- 価格分析

- 市場シェア分析、2025年

- サービス種別

- 治療領域別

- エンドユーザー別

- ロシア

- 価格分析

- 市場シェア分析、2025年

- サービスタイプ別

- 治療領域別

- エンドユーザー別

- ポーランド

- 価格分析

- 市場シェア分析、2025年

- サービスタイプ別

- 治療領域別

- エンドユーザー別

- ハンガリー

- 価格分析

- 市場シェア分析、2025年

- サービスタイプ別

- 治療領域別

- エンドユーザー別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2025年

- サービス種別

- 治療領域別

- エンドユーザー別

- トルコ

- 価格分析

- 市場シェア分析、2025年

- サービス種別

- 治療領域別

- エンドユーザー別

- 南アフリカ

- 価格分析

- 市場シェア分析、2025年

- サービス種別

- 治療領域別

- エンドユーザー別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- サービス種別

- 治療領域別

- エンドユーザー別

- 競合分析

- 競合の詳細分析

- チャールズ・リバー・ラボラトリーズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売実績

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- WuXi Biologics

- Labcorp Drug Development

- GenScript Biotech

- Abzena

- チャールズ・リバー・ラボラトリーズ

- 競合の詳細分析

- 使用された前提条件および略語

表の一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2021年から2036年

- 表2:サービス種別による世界市場規模(百万米ドル)の予測、2021年~2036年

- 表3:治療領域別による世界市場規模(百万米ドル)の予測、2021年~2036年

- 表4:エンドユーザー別による世界市場規模(百万米ドル)の予測、2021年~2036年

- 表5:国別北米市場規模(百万米ドル)予測、2021年~2036年

- 表6:サービス種別北米市場規模(百万米ドル)予測、2021年~2036年

- 表7:治療領域別北米市場規模(百万米ドル)予測、2021年~2036年

- 表8:北米市場規模(百万米ドル)の最終ユーザー別予測、2021年から2036年

- 表9:ラテンアメリカ市場規模(百万米ドル)の国別予測、2021年から2036年

- 表10:ラテンアメリカ市場規模(百万米ドル)のサービス種別予測、2021年から2036年

- 表11:ラテンアメリカ市場規模(百万米ドル)の予測(治療領域別、2021年~2036年)

- 表12:ラテンアメリカ市場規模(百万米ドル)の予測(エンドユーザー別、2021年~2036年)

- 表13:西ヨーロッパ市場規模(百万米ドル)の予測(国別、2021年~2036年)

- 表14:西ヨーロッパ市場規模(百万米ドル)のサービス種別別予測、2021年から2036年

- 表15:西ヨーロッパ市場規模(百万米ドル)の治療領域別予測、2021年から2036年

- 表16:西ヨーロッパ市場規模(百万米ドル)のエンドユーザー別予測、2021年から2036年

- 表17:東ヨーロッパ市場規模(百万米ドル)の国別予測、2021年から2036年

- 表18:東ヨーロッパ市場規模(百万米ドル)のサービス種別予測、2021年から2036年

- 表19:東ヨーロッパ市場規模(百万米ドル)の治療領域別予測、2021年から2036年

- 表20:東欧市場規模(百万米ドル)の予測(エンドユーザー別、2021年~2036年)

- 表21:東アジア市場規模(百万米ドル)の予測(国別、2021年~2036年)

- 表22:東アジア市場規模(百万米ドル)の予測(サービス種別、2021年~2036年)

- 表23:東アジア市場規模(百万米ドル)治療領域別予測、2021年~2036年

- 表24:東アジア市場規模(百万米ドル)エンドユーザー別予測、2021年~2036年

- 表25:南アジア・太平洋市場規模(百万米ドル)国別予測、2021年~2036年

- 表26:南アジア・太平洋地域の市場規模(百万米ドル)予測(サービス種別、2021年~2036年)

- 表27:南アジア・太平洋地域の市場規模(百万米ドル)予測(治療領域別、2021年~2036年)

- 表28:南アジア・太平洋地域の市場規模(百万米ドル)エンドユーザー別予測、2021年~2036年

- 表29:中東・アフリカ地域の市場規模(百万米ドル)国別予測、2021年~2036年

- 表30:中東・アフリカ地域の市場規模(百万米ドル)サービス種別予測、2021年~2036年

- 表31:中東・アフリカ市場規模(百万米ドル)治療領域別予測、2021年~2036年

- 表32:中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2021年~2036年

図表一覧

- 図1:世界市場の価格分析

- 図2:2021年から2036年までの世界市場規模(百万米ドル)の予測

- 図3:2026年および2036年のサービス種別別世界市場シェアおよびBPS分析

- 図4:2026年から2036年までのサービス種別別世界市場のYoY成長率比較

- 図5:サービス種別による世界市場の魅力度分析

- 図6:治療領域別世界市場シェアおよびBPS分析(2026年および2036年)

- 図7:治療領域別世界市場の前年比成長率比較(2026年~2036年)

- 図8:治療領域別世界市場の魅力度分析

- 図9:エンドユーザー別世界市場シェアおよびBPS分析(2026年および2036年)

- 図10:エンドユーザー別世界市場のY-o-Y成長率比較(2026年~2036年)

- 図11:エンドユーザー別グローバル市場の魅力度分析

- 図12:地域別グローバル市場規模(百万米ドル)シェアおよびBPS分析(2026年および2036年)

- 図13:地域別グローバル市場のYからOへの成長比較(2026年から2036年)

- 図14:地域別世界市場の魅力度分析

- 図15:北米市場の増分ドル機会、2026年から2036年

- 図16:ラテンアメリカ市場の増分ドル機会、2026年から2036年

- 図17:西ヨーロッパ市場の増分ドル機会、2026年から2036年

- 図18:東欧市場の増分ドル機会(2026年~2036年)

- 図19:東アジア市場の増分ドル機会(2026年~2036年)

- 図20:南アジア・太平洋市場の増分ドル機会(2026年~2036年)

- 図21:中東・アフリカ市場の増分ドル機会、2026年から2036年

- 図22:北米市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図23:北米市場におけるサービス種別市場シェアおよびBPS分析(2026年および2036年)

- 図24:北米市場におけるサービス種別YtoOtoY成長率比較(2026年から2036年)

- 図25:サービス種別による北米市場の魅力度分析

- 図26:治療領域別北米市場シェアおよびBPS分析(2026年および2036年)

- 図27:治療領域別北米市場の年平均成長率(YoY)比較(2026年~2036年)

- 図28:治療領域別北米市場の魅力度分析

- 図29:エンドユーザー別北米市場シェアおよびBPS分析(2026年および2036年)

- 図30:エンドユーザー別北米市場のY-to-Y成長率比較(2026年~2036年)

- 図31:エンドユーザー別北米市場の魅力度分析

- 図32:国別ラテンアメリカ市場シェアおよびBPS分析(2026年および2036年)

- 図33:サービスタイプ別ラテンアメリカ市場シェアおよびBPS分析(2026年および2036年)

- 図34:サービスタイプ別ラテンアメリカ市場のY-to-Y成長率比較(2026年から2036年)

- 図35:サービス種別によるラテンアメリカ市場の魅力度分析

- 図36:治療領域別ラテンアメリカ市場の価値シェアおよびBPS分析(2026年および2036年)

- 図37:治療領域別ラテンアメリカ市場のY-to-Y成長率比較(2026年から2036年)

- 図38:治療領域別ラテンアメリカ市場の魅力度分析

- 図39:エンドユーザー別ラテンアメリカ市場シェアおよびBPS分析(2026年および2036年)

- 図40:エンドユーザー別ラテンアメリカ市場のYtoY成長率比較(2026年~2036年)

- 図41:エンドユーザー別ラテンアメリカ市場の魅力度分析

- 図42:西ヨーロッパ市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図43:西ヨーロッパ市場におけるサービスタイプ別市場シェアおよびBPS分析(2026年および2036年)

- 図44:西ヨーロッパ市場におけるサービスタイプ別YtoY成長率の比較(2026年から2036年)

- 図45:サービス種別による西ヨーロッパ市場の魅力度分析

- 図46:治療領域別西ヨーロッパ市場の価値シェアおよびBPS分析(2026年および2036年)

- 図47:治療領域別西ヨーロッパ市場のYtoY成長率比較(2026年から2036年)

- 図48:治療領域別西ヨーロッパ市場の魅力度分析

- 図49:西ヨーロッパ市場におけるエンドユーザー別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図50:西ヨーロッパ市場におけるエンドユーザー別のYtoY成長率比較(2026年から2036年)

- 図51:西ヨーロッパ市場におけるエンドユーザー別の市場魅力度分析

- 図52:東ヨーロッパ市場における国別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図53:東ヨーロッパ市場におけるサービスタイプ別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図54:東ヨーロッパ市場におけるサービス種別ごとの2026年から2036年までの前年比成長率比較

- 図55:東ヨーロッパ市場におけるサービス種別ごとの市場魅力度分析

- 図56:東ヨーロッパ市場における治療領域ごとの市場シェアおよびBPS分析(2026年および2036年)

- 図57:東欧市場における治療領域別の前年比成長率比較(2026年~2036年)

- 図58:東欧市場における治療領域別の市場魅力度分析

- 図59:東欧市場におけるエンドユーザー別の市場シェアおよびBPS分析(2026年および2036年)

- 図60:東欧市場におけるエンドユーザー別前年比成長率の比較(2026年~2036年)

- 図61:東欧市場におけるエンドユーザー別の市場魅力度分析

- 図62:東アジア市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図63:東アジア市場におけるサービス種別市場シェアおよびBPS分析(2026年および2036年)

- 図64:東アジア市場におけるサービス種別YtoY成長率の比較(2026年から2036年)

- 図65:サービス種別による東アジア市場の魅力度分析

- 図66:治療領域別東アジア市場の価値シェアおよびBPS分析(2026年および2036年)

- 図67:治療領域別東アジア市場のYtoY成長率比較(2026年から2036年)

- 図68:治療領域別東アジア市場の魅力度分析

- 図69:エンドユーザー別東アジア市場の価値シェアおよびBPS分析(2026年および2036年)

- 図70:エンドユーザー別東アジア市場のYtoY成長率比較(2026年から2036年)

- 図71:エンドユーザー別東アジア市場の魅力度分析

- 図 72:2026 年および 2036 年の国別南アジア・太平洋市場における価値シェアおよび BPS 分析

- 図 73:2026 年および 2036 年のサービス種別南アジア・太平洋市場における価値シェアおよび BPS 分析

- 図74:南アジア・太平洋市場におけるサービス種別ごとの前年比成長率比較(2026年~2036年)

- 図75:南アジア・太平洋市場におけるサービス種別ごとの市場魅力度分析

- 図76:南アジア・太平洋市場における治療領域ごとの市場シェアおよびBPS分析(2026年および2036年)

- 図77:南アジア・太平洋市場における治療領域別の前年比成長率比較(2026年~2036年)

- 図78:南アジア・太平洋市場における治療領域別の市場魅力度分析

- 図79:南アジア・太平洋市場におけるエンドユーザー別の市場シェアおよびBPS分析(2026年および2036年)

- 図80:南アジア・太平洋市場におけるエンドユーザー別の前年比成長率比較(2026年~2036年)

- 図81:南アジア・太平洋市場におけるエンドユーザー別の市場魅力度分析

- 図82:中東・アフリカ市場における国別の市場シェアおよびBPS分析(2026年および2036年)

- 図83:中東・アフリカ市場におけるサービス種別別の市場シェアおよびBPS分析(2026年および2036年)

- 図84:中東・アフリカ市場におけるサービス種別別の前年比成長率比較(2026年から2036年)

- 図85:中東・アフリカ市場におけるサービス種別別の市場魅力度分析

- 図86:中東・アフリカ市場における治療領域別の市場シェアおよびBPS分析(2026年および2036年)

- 図87:中東・アフリカ市場における治療領域別の前年比成長率の比較(2026年から2036年)

- 図88:治療領域別中東・アフリカ市場の魅力度分析

- 図89:エンドユーザー別中東・アフリカ市場の価値シェアおよびBPS分析(2026年および2036年)

- 図90:エンドユーザー別中東・アフリカ市場のY-o-Y成長率比較(2026年~2036年)

- 図91:エンドユーザー別中東・アフリカ市場の魅力度分析

- 図92:世界市場 – ティア構造分析

- 図93:世界市場 – 企業シェア分析