❖本調査資料に関するお問い合わせはこちら❖

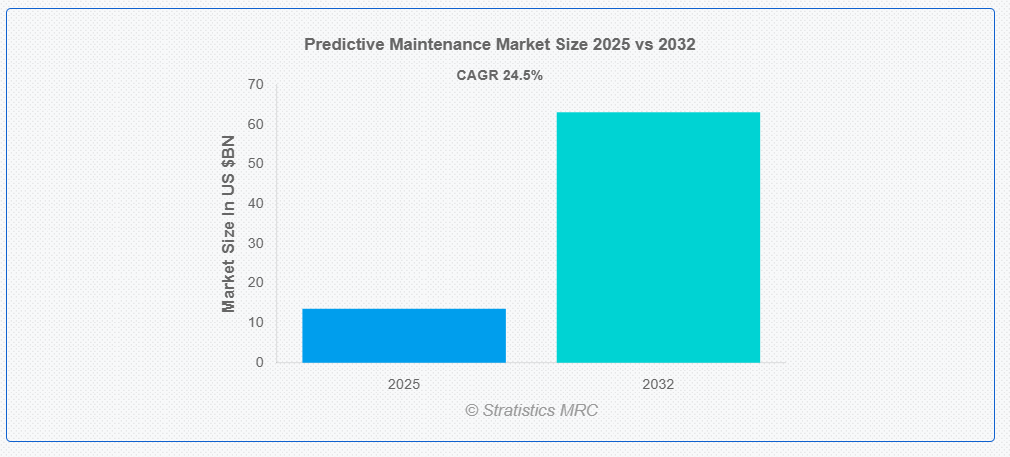

ストラティスティクスMRCによると、世界の予知保全市場は2025年に136億ドル規模となり、予測期間中に年平均成長率(CAGR)24.5%で成長し、2032年までに630億9000万ドルに達すると見込まれている。予知保全は、センサー技術、機械学習、データ分析を活用して設備の状態をリアルタイムで追跡し、メンテナンス時期を予測する予防的な保全手法である。反応的または計画的な保守とは対照的に、予知保全はダウンタイムの最小化と保守費用の削減を目的として、故障が発生する前にその可能性を検知しようとするものです。製造、輸送、エネルギーなどの分野では、温度、振動、騒音、その他の運用パラメータの傾向を分析することで、設備の寿命延長、安全性の向上、資源利用の最大化に貢献します。

米国エネルギー省によれば、予知保全プログラムの導入により、保守コストを25~30%削減、設備故障を70~75%減少、ダウンタイムを35~45%低減でき、反応型保守と比較してROIが最大10倍向上する。

市場動向:

推進要因:

保守費用とダウンタイム削減の要請の高まり

予期せぬダウンタイムは納期遅延、多大な財務損失、ブランドイメージの毀損を招く恐れがあります。企業は業務継続性と高い設備稼働率を確保する圧力に直面しています。故障前に修理を計画する予知保全により、緊急保守や生産停止を大幅に削減できます。さらに、反応型または時間ベースの戦略から予知保全へ移行することで、組織は機械の寿命を延ばし、総メンテナンスコストを最大30%削減できます。予知保全は収益性に直接影響するため、あらゆる業界で最優先事項となっています。

抑制要因:

導入コストと初期投資コストの高さ

予知保全は長期的なコスト削減をもたらすものの、必要なインフラ構築には多額の初期投資が必要となる場合があります。監視と分析のため、企業はスマートセンサー、データ収集システム、接続オプション、AI/MLソフトウェアプラットフォーム、そして有資格スタッフへの投資が必要となる。特に中小企業(SME)にとって、こうした初期費用は予算が限られている組織にとって障壁となりうる。さらに、事業規模や複雑性によっては、投資利益率(ROI)が現れるまでに数ヶ月から数年を要する可能性があり、これが導入をさらに阻害する要因となる。

機会:

クラウドベースの予知保全ソリューションの成長

クラウドコンピューティングへの移行により、予知保全プロバイダーには大きな機会が生まれています。中小企業(SME)や複数拠点を持つ組織は、スケーラビリティ、リモートアクセス性、インフラコスト削減を提供するクラウドベースプラットフォームを特に魅力的に感じています。高価なオンプレミスシステムが不要なため、企業はクラウド展開を活用して国境を越えた膨大な機械データを収集・分析できます。クラウドソリューションは、他の企業向けアプリケーション(ERP、MES、CMMSなど)との統合を容易にし、リアルタイム更新を可能にするとともに、ベンダーが予測保全をサービスとして提供(PMaaS)することを可能にし、新たな収益源を開拓します。

脅威:

データ品質と正確性への高い依存度

予測保全の基盤はデータ駆動型の知見であり、低品質なデータは故障の検知漏れ、誤警報、不適切な保全手順を引き起こす可能性があります。予測アルゴリズムの信頼性は、不正確なセンサー読み取り値、データノイズ、欠落した履歴記録、接続問題によって大きく損なわれる可能性があります。さらに、システムが故障を誤予測したり、存在しない問題を指摘したりした場合、企業はソリューションへの信頼を失い、従来型のアプローチに戻る可能性があります。「データの正確性」への過度な依存は、特に機器の故障が安全面や法的影響を及ぼす可能性のある業界において、深刻なリスクをもたらします。

COVID-19の影響:

ロックダウン、サプライチェーンの混乱、設備投資の減少により、COVID-19パンデミックはまず産業活動を混乱させ、これが予知保全市場に重大な影響を与えました。しかし最終的には、企業が従業員の現場滞在時間を削減し、遠隔監視による業務継続性を維持しようと模索した結果、予知保全ソリューションの導入を加速させました。さらに、製造業、エネルギー、運輸など多くの業界では、不確実な状況下での継続的な生産、コスト最適化、設備信頼性の必要性から、デジタルトランスフォーメーションを優先し、IIoT対応のクラウドベース予知保全プラットフォームへの投資を進めた。

予測期間中、振動監視セグメントが最大の規模を占めると見込まれる

予測期間中、振動監視セグメントが最大の市場シェアを占めると見込まれる。この優位性は、回転機械における緩み、不均衡、ミスアライメント、軸受摩耗など、設備故障の早期兆候を特定する実証済みの能力に起因する。さらに、振動監視は製造業、石油・ガス、発電、航空宇宙など多様な産業で広く活用されている。リアルタイムの状態評価を可能にし、高額な故障発生前の迅速な介入を許容する。無線センサー、クラウド接続性、機械学習分析の進展により、ダウンタイム削減、資産寿命延長、運用効率向上を目指す企業にとって現在最適な選択肢となっている。

予測期間において自動車・輸送セグメントが最高のCAGRを示す見込み

予測期間中、自動車・輸送セグメントが最も高い成長率を記録すると予測される。この急成長の主因は、車両技術の急速な発展と現代自動車から生成されるセンサーデータの増加である。この業界では、AIを活用した分析技術を用いた予知保全システムを採用し、電子機器、ブレーキシステム、エンジン状態などの重要部品を問題発生前に監視している。さらに、中古車市場の活性化、IBMやフォードといったテクノロジー企業とのOEM提携、パンデミック後の個人移動手段への需要が、コネクテッド車両メンテナンスプラットフォームへの投資を牽引している。

最大シェア地域:

予測期間中、北米地域は主要テクノロジープロバイダーの強力な存在感、IIoT技術の広範な活用、高度な産業インフラを背景に、最大の市場シェアを維持すると見込まれる。製造業、自動車産業、エネルギー、航空宇宙などの産業におけるクラウドコンピューティング、AI、機械学習の早期導入が同地域に利益をもたらしている。デジタルトランスフォーメーションへの多額の投資と、ダウンタイムの削減および資産パフォーマンスの最大化への注力により、米国はこの分野で世界をリードしている。さらに、スマート製造を促進する政府プログラムや、IBM、GE、Microsoftなどの著名企業の存在が、北米のこの市場における優位性をさらに支えている。

最高CAGR地域:

予測期間中、アジア太平洋地域が最高のCAGRを示すと予想される。中国、インド、日本、韓国などの国々における工業化の進展、スマート製造技術の広範な活用、IIoTインフラへの投資増加が、この急速な拡大に寄与している。政府主導のインダストリー4.0支援施策や、製造・エネルギー・自動車分野における低コスト保守ソリューション需要の増加により、市場は加速的に拡大している。さらに、運用効率の向上と予期せぬダウンタイム削減を目指す企業が増える中、地域内の中小企業から大企業に至るまで、予知保全の導入が劇的に増加している。

市場の主要企業

予測保全市場の主要企業には、Hitachi, Ltd、IBM Corporation、Amazon Web Services, Inc、Oracle Corporation、Microsoft Corporation、Robert Bosch GmbH、ABB Ltd、Schneider Electric SE、Cisco Systems, Inc.、Honeywell International Inc.、SAP SE、Accenture plc、Rockwell Automation、General Electric Company、Siemens、Google LLCなどが含まれる。

主な動向:

2025年5月、日立デジタルサービスはエンビスタ・ホールディングス社と5年間の契約を締結し、60カ国以上で展開するエンビスタの事業全体にエンドツーエンドのITマネージドサービスを提供すると発表した。エンビスタはデジタルトランスフォーメーションと業務効率化の目標達成を支援する戦略的ITパートナーとして日立デジタルサービスを選定した。本契約に基づき、日立デジタルサービスはインド、メキシコ、ポルトガル、米国、ベトナムのグローバルデリバリーセンターを通じ、アプリケーションサポート、ネットワークインフラ、アナリティクス・ビジネスインテリジェンス、サイバーセキュリティを含む24時間365日のグローバルITサービスを提供します。

2025年3月、ABBはカナダ・アルバータ州フォートサスカチュワンにおけるダウのPath2Zeroプロジェクトの自動化パートナーとして支援するレバレッジド調達契約(LPA)を締結した。ダウによれば、現在建設中のこのプロジェクトは、世界初のスコープ1および2の温室効果ガス排出量ネットゼロを達成するエチレンおよび誘導体複合施設1を創出し、社会が依存する多くの材料や製品に必要な基本構成要素を生産する。

2024年7月、ボッシュは戦略的買収により成長路線を継続する。エネルギー・ビルディングテクノロジー事業部門において、ボッシュグループはジョンソンコントロールズから住宅・小規模商業ビル向けグローバルHVACソリューション事業を買収する計画だ。本取引の一環として、ボッシュはジョンソンコントロールズ・日立空調(JCH)合弁会社の全株式(日立の40%持分を含む)も取得する意向である。

対象コンポーネント:

• ソリューション

• サービス

• ハードウェア

対象導入モデル:

• クラウド

• オンプレミス

対象企業規模:

• 中小企業

• 大企業

対象技術:

• 振動監視

• 電気試験

• 油分析

• 超音波漏洩検知器

• 衝撃パルス

• 赤外線

• モーター回路解析

• その他技術

対象エンドユーザー:

• 航空宇宙・防衛

• 自動車・輸送

• エネルギー・公益事業

• 医療

• IT・通信

• 製造業

• 石油・ガス

• その他エンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 グローバル予知保全市場、コンポーネント別

5.1 はじめに

5.2 ソリューション

5.2.1 統合型

5.2.2 スタンドアロン型

5.3 サービス

5.3.1 統合と導入

5.3.2 サポートと保守

5.3.3 トレーニング及びコンサルティング

5.4 ハードウェア

6 グローバル予知保全市場、導入モデル別

6.1 概要

6.2 クラウド

6.3 オンプレミス

7 グローバル予知保全市場、企業規模別

7.1 概要

7.2 中小企業

7.3 大企業

8 グローバル予知保全市場、技術別

8.1 概要

8.2 振動監視

8.3 電気的試験

8.4 油分析

8.5 超音波漏洩検知器

8.6 衝撃パルス

8.7 赤外線

8.8 モーター回路解析

8.9 その他の技術

9 エンドユーザー別グローバル予知保全市場

9.1 概要

9.2 航空宇宙・防衛

9.3 自動車・輸送

9.4 エネルギー・公益事業

9.5 医療

9.6 IT・通信

9.7 製造業

9.8 石油・ガス

9.9 その他のエンドユーザー

10 グローバル予知保全市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・共同事業・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Hitachi, Ltd.

12.2 IBM Corporation

12.3 Amazon Web Services, Inc

12.4 Oracle Corporation

12.5 Microsoft Corporation

12.6 Robert Bosch GmbH

12.7 ABB Ltd

12.8 Schneider Electric SE

12.9 Cisco Systems, Inc.

12.10 Honeywell International Inc.

12.11 SAP SE

12.12 Accenture plc

12.13 Rockwell Automation

12.14 General Electric Company

12.15 Siemens

12.16 Google LLC

表一覧

1 地域別グローバル予知保全市場見通し(2024-2032年)(百万ドル)

2 コンポーネント別グローバル予知保全市場見通し(2024-2032年)(百万ドル)

3 ソリューション別グローバル予知保全市場見通し(2024-2032年)(百万ドル)

4 統合型別グローバル予知保全市場見通し(2024-2032年)(百万ドル)

5 スタンドアロン型別グローバル予知保全市場見通し(2024-2032年)(百万ドル)

6 グローバル予知保全市場見通し:サービス別(2024-2032年)(百万ドル)

7 グローバル予知保全市場見通し:統合・導入別(2024-2032年)(百万ドル)

8 グローバル予知保全市場見通し:サポート・保守別(2024-2032年)(百万ドル)

9 トレーニング・コンサルティング別グローバル予知保全市場見通し(2024-2032年)(百万ドル)

10 ハードウェア別グローバル予知保全市場見通し(2024-2032年)(百万ドル)

11 導入モデル別グローバル予知保全市場見通し(2024-2032年)(百万ドル)

12 グローバル予知保全市場見通し:クラウド別(2024-2032年)(百万ドル)

13 グローバル予知保全市場見通し:オンプレミス別(2024-2032年)(百万ドル)

14 グローバル予知保全市場見通し:企業規模別(2024-2032年)(百万ドル)

15 グローバル予知保全市場見通し、中小企業別(2024-2032年)(百万ドル)

16 グローバル予知保全市場見通し、大企業別(2024-2032年)(百万ドル)

17 グローバル予知保全市場見通し:技術別(2024-2032年)(百万ドル)

18 グローバル予知保全市場見通し:振動監視別(2024-2032年)(百万ドル)

19 グローバル予知保全市場見通し:電気試験別(2024-2032年)(百万ドル)

20 グローバル予知保全市場見通し、油分析別(2024-2032年)(百万ドル)

21 グローバル予知保全市場見通し、超音波漏洩検知器別(2024-2032年)(百万ドル)

22 グローバル予知保全市場見通し、衝撃パルス別(2024-2032年)(百万ドル)

23 グローバル予知保全市場見通し、赤外線別(2024-2032年)(百万ドル)

24 モーター回路分析別グローバル予知保全市場見通し(2024-2032年)(百万ドル)

25 その他技術別グローバル予知保全市場見通し(2024-2032年)(百万ドル)

26 エンドユーザー別グローバル予知保全市場見通し(2024-2032年)(百万ドル)

27 航空宇宙・防衛分野別グローバル予知保全市場見通し(2024-2032年)(百万ドル)

28 グローバル予知保全市場見通し:自動車・輸送分野別(2024-2032年)(百万ドル)

29 グローバル予知保全市場見通し:エネルギー・公益事業分野別(2024-2032年)(百万ドル)

30 グローバル予知保全市場見通し、医療分野別(2024-2032年)(百万ドル)

31 グローバル予知保全市場見通し、IT・通信分野別(2024-2032年)(百万ドル)

32 グローバル予知保全市場見通し、製造業別(2024-2032年)(百万ドル)

33 石油・ガス分野別グローバル予知保全市場見通し(2024-2032年)(百万ドル)

34 その他エンドユーザー分野別グローバル予知保全市場見通し(2024-2032年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖