❖本調査資料に関するお問い合わせはこちら❖

減圧弁市場規模とシェア予測見通し 2025年から2035年

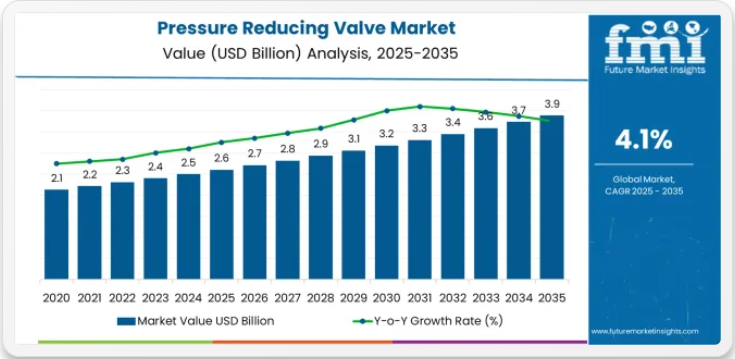

減圧弁市場は、流体制御技術と圧力管理ソリューションを再構築する10年にわたる拡大軌道への入り口に立っている。2025年の26億米ドルから2035年までに39億米ドルへ成長する市場の軌跡は、住宅施設、産業オペレーション、商業インフラセクター全体で高度な圧力制御技術と流体管理最適化の採用が加速していることを示す大幅な成長を表している。

この10年の前半(2025-2030年)には、市場規模が26億米ドルから約32億米ドルへ拡大し、6億米ドルの価値増加が見込まれる。これは予測成長期間全体の46%を占める。この段階では、世界的な産業用流体制御要件の高まりと高度な圧力調整ソリューションへの需要増大を背景に、直動式バルブシステムの急速な普及が進む。制御能力の強化と自動監視システムは、プレミアムオプションではなく標準的な期待事項となる。

後半(2030-2035年)は32億米ドルから39億米ドルへ継続的に成長し、7億米ドル(10年間の拡大分の54%)が追加される。この期間は、インテリジェント圧力制御技術の大量市場浸透、包括的な流体管理プラットフォームとの統合、既存産業インフラとのシームレスな互換性が特徴となる。市場の軌跡は、施設が圧力調整とシステム最適化に取り組む方法における根本的な変化を示しており、複数のバルブタイプと圧力セグメントにわたる需要拡大の恩恵を受ける立場にある。

減圧弁市場の主なポイント

市場は堅調な基盤を示しており、先進的な圧力制御機能と流体管理の最適化により、直動式弁システムが支配的なシェアを占めている。住宅用途が主要な需要を牽引しており、建築物の建設増加と圧力規制要件の強化がこれを支えている。地理的な拡大は、確立されたインフラを有する先進国市場に集中したままである一方、新興経済国では都市化政策と安全基準の向上を背景に採用率が加速している。

減圧弁市場におけるステークホルダーの重要課題

単なる減圧ではなく、精密設計を追求

- 包括的パッケージの提供:弁本体+圧力仕様書+技術文書+訓練済み技術者+技術サポート

- 事前設定済みワークフロー:設置手順、校正プロトコル、保守記録、流体運用向けデジタル監視システム

デジタル化対応準備

- リアルタイム圧力監視分析、予知保全機能、スマート施設統合(ビル管理システム接続性、圧力トレンド追跡)。

設計段階からの安全対策

- 自動圧力制御システム、リアルタイム過圧保護機構、統計的プロセス監視統合、ペーパーレス保守文書化。

価値ベースの価格モデル

- 明確な基本バルブ価格+透明なサービス階層(設置支援、部品供給、性能保証);デジタル監視サービス/分析のサブスクリプション。

セグメント分析

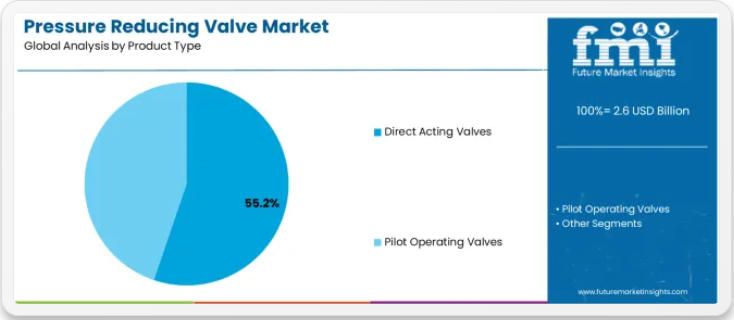

一次分類:製品タイプによる市場セグメントは、直動弁とパイロット作動弁に区分され、基本的な圧力制御機器から包括的な流体管理最適化のための高度な調節ソリューションへの進化を表す。

二次分類:材質タイプによるセグメンテーションは、ステンレス鋼、鋳鋼、炭素鋼、鋳鉄、ダクタイル鋳鉄、その他セクターに市場を分割し、耐久性、耐食性、運用基準に対する異なる要求を反映する。

三次分類:作動圧力セグメントは50~200 psig、201~500 psig、501~800 psig、800 psig超の範囲をカバーし、用途タイプは液体、ガス、蒸気に及ぶ。最終用途アプリケーションは、住宅、商業、産業、発電、製薬、パルプ・製紙、化学、食品・飲料、石油・ガス、その他を網羅する。

地域別分類:地理的分布は北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア太平洋、中東・アフリカをカバーし、先進市場が導入を主導する一方、新興経済国では産業拡大プログラムに牽引され成長が加速している。

セグメンテーション構造は、標準的な圧力制御機器から、精度と監視機能が強化された高度な調節システムへの技術的進歩を示しており、用途の多様性は、精密な圧力管理ソリューションを必要とする住宅施設から産業オペレーションまで及んでいる。

製品タイプ別では、直動式バルブセグメントが圧倒的な市場シェアを占める

市場ポジション:直動式バルブシステムは、優れた調節精度、運用効率、流体管理最適化といった先進的な圧力制御機能により、多様な住宅・商業・産業環境において最適な圧力安定性を実現する施設ニーズに応え、減圧弁市場で55.2%のシェアを獲得し主導的地位を確立している。

価値ドライバー:本セグメントは、複雑なパイロットシステムやインフラ改修を必要とせず、安定した調節性能、簡素化された設置、運用効率の最適化を提供する信頼性の高い圧力制御システムを施設運営者が好むことから恩恵を受けています。先進的な設計機能により、自動圧力調整、流量の安定性、既存の流体管理機器との統合が可能となり、運用性能と安全基準の遵守が重要な施設要件となっています。

競争優位性:ダイレクトアクティングバルブシステムは、実証済みの運用信頼性、一貫した圧力特性、住宅・商業システムとの統合性により差別化を図り、多様な流体管理用途に適した最適な安全基準を維持しつつ施設効率を向上させます。

主要市場特性:

- 最適化された調整構成と運用効率機能を備えた先進的圧力制御設計

- 強化された制御効果により、96~98%の精度と一貫した圧力性能を実現

- 住宅システム、商業施設、産業用圧力管理を含む多用途互換性

サブセグメント分析:

直動弁市場では、プロセス制御要件と製造施設における生産工程の精密圧力調整需要を背景に、産業用途が40.0%のシェアで首位。住宅用途は建築配管システム、給水ネットワーク、家庭用圧力管理需要により34.0%を占める。商業用途はオフィスビル、小売施設、信頼性の高い圧力制御ソリューションを要する公共施設インフラを含み27.0%のシェアを獲得。

パイロット操作弁は均衡した市場成長を示す

パイロット操作弁は、高容量特性と精密性の優位性により、減圧弁市場で44.8%の市場シェアを維持している。これらのシステムは、大流量産業用途向けに正確な下流圧力制御を伴う大流量容量を必要とする施設に需要がある。市場成長は産業拡大に牽引され、先進的な弁設計を通じた信頼性の高い圧力調整ソリューションと運用効率が重視されている。

材質別では、ステンレス鋼セグメントが市場をリード

市場背景:耐食性システムの普及と、性能基準を維持しつつバルブ寿命を最大化する耐久性最適化・稼働長期化・流体適合性アプリケーションへの注力により、ステンレス鋼バルブは減圧弁市場で48.3%のシェアを獲得し強い支配力を示している。

魅力要因:ステンレス鋼バルブ運用者は、多様な流体タイプとの適合性による複数アプリケーションシナリオでの信頼性確保、材料耐久性、耐食性を優先する。本セグメントは、長寿命化とメンテナンス削減を目的としたステンレス鋼製バルブの導入を重視する大規模な産業投資・近代化プログラムの恩恵を受けている。

成長要因:産業拡張プログラムでは流体制御操作用の標準装備としてステンレス鋼製バルブが採用される一方、製薬・食品加工分野の成長により、衛生基準に適合し汚染リスクを最小化するサニタリー材質の需要が増加している。

市場の課題:材料コストの高騰と製造の複雑化により、コスト重視の用途や予算制約のあるシナリオでの採用が制限される可能性がある。

主な応用動向:

- 耐食性を要する製薬製造・食品加工分野での急成長

- 施設運営者による化学処理・水処理分野での採用拡大

- 運用最適化と衛生保証のための衛生システムとの統合進展

鋳鋼アプリケーションは堅調な市場シェアを維持

鋳鋼アプリケーションは、産業施設・発電・重負荷用途における高圧要求に対応し、堅牢な圧力制御と構造耐久性を要する分野で20.0%の市場シェアを占める。

炭素鋼用途はコスト効率的な需要を示す

炭素鋼用途は15.0%の市場シェアを占め、一般的な産業オペレーション、配水、標準的な圧力制御用途を含み、コスト考慮と性能要件のバランスが取れている。

鋳鉄用途は伝統的な市場存在感を示す

鋳鉄用途は、確立されたインフラ要件(自治体水道システム、レガシー設備、実績ある圧力制御材料を要求する伝統的な配管用途)を通じて8.0%の市場シェアを獲得している。

ダクタイル鋳鉄用途は特殊需要を示す

ダクタイル鋳鉄用途は5.0%の市場シェアを占め、配水ネットワーク、自治体インフラ、標準鋳鉄を超える強化材料特性を必要とする耐衝撃用途を含む。

その他カテゴリーはニッチ市場での存在感を維持

その他材料は3.7%の市場シェアを獲得し、船舶用途向け青銅製バルブ、腐食環境向けプラスチック製バルブ、特殊な圧力制御要件向け特殊材料ソリューションを含む。

作動圧力別では50~200Psigセグメントが成長を牽引

市場ポジション:50~200Psig圧力帯は、多様な住宅・商業用途における汎用性と適用柔軟性を満たす最適な圧力バランスにより、40.0%の市場シェアで重要な地位を占める。

価値ドライバー:この圧力範囲は制御能力と広範な適用性の理想的な組み合わせを提供し、過度な圧力複雑性や特殊設備を必要とせず、建築システム、給水配管、一般産業用途の要件を満たします。

成長特性:住宅・商業セクター全体での広範な適用性、標準化された圧力仕様、普及促進と運用効率を支える確立されたインフラプログラムが本セグメントの成長要因です。

201~500 Psig用途は強力な産業需要を示す

201~500 Psig用途は、中~高圧制御能力を必要とする産業プロセス要件、製造施設、商業運営を通じて33.0%の市場シェアを獲得している。

501~800 Psig用途は特殊分野での存在感を維持

501~800 Psig用途は15.0%の市場シェアを占め、高圧工業プロセス、発電施設、高圧環境下での堅牢な圧力調整を要求する特殊用途を含む。

800 Psig超用途は高圧分野での主導性を示す

800 Psig超の用途は、石油・ガス事業、化学処理、最大圧力制御能力を必要とする特殊産業用途における極限圧力要件を通じて、12.0%の市場シェアを獲得しています。

用途別では液体セグメントが市場を牽引

市場背景:液体用途は45.0%の市場シェアで市場を支配しており、水システム、プロセス流体、化学物質流通事業における減圧弁技術の主要な需要源を反映しています。

ビジネスモデルの優位性:液体制御システムは高度なバルブ機器への直接的な市場需要を生み出し、流量の一貫性と運用効率要件を維持しつつ、技術革新と精度向上を推進している。

運用上の利点:液体用途には配水、化学処理、産業用流体管理が含まれ、バルブシステムへの安定した需要を牽引すると同時に、最新の制御技術へのアクセスを提供する。

ガス用途が強力な市場存在感を維持

ガス用途は天然ガス配管需要、圧縮空気システム、特殊な圧力調整と安全基準遵守を要する産業ガス制御業務により30.0%の市場シェアを占める。

蒸気用途がプロセス産業の需要を示す

蒸気用途は発電、暖房システム、高温圧力制御と熱管理能力を要する産業プロセス蒸気を含め25.0%の市場シェアを占める。

最終用途別では住宅セグメントが市場をリード

市場背景:住宅用途は、建築物の建設拡大と家庭用配管システムにおける圧力制御・水管理の需要により、27.0%の市場シェアで主導的立場にある。

ビジネスモデルの優位性:住宅設備は、信頼性の高い圧力調整ソリューションを必要とする新築・改修プロジェクト・インフラ更新により、バルブ機器への安定した市場需要を生み出す。

運用上の利点:住宅用途には家庭用配管・給水システム・建築設備が含まれ、標準化された設置手法を支えつつバルブ製品への持続的需要を牽引する。

商業用途が堅調な市場ポジションを維持

商業用途は、オフィス複合施設、小売施設、ホテル、公共施設における集中型圧力制御システムを必要とするビル管理要件を通じ、22.0%の市場シェアを獲得。

産業用途が多様な需要を示す

産業用途は25.0%の市場シェアを占め、製造施設、加工プラント、生産オペレーションにおけるプロセス最適化と設備保護のための精密な圧力調整を必要とする。

発電用途は専門的な成長を示す

発電用途は、厳しい運転条件下での信頼性の高い圧力制御を必要とする蒸気システム要件、冷却水管理、プラント運営を通じて8.0%の市場シェアを獲得している。

製薬セクターは品質重視の需要を示す

製薬用途は、検証済みの圧力制御と汚染防止を必要とするクリーンルーム施設、プロセスシステム、製造工程を含め、5.0%の市場シェアを占める。

パルプ・製紙産業はプロセス需要を維持

パルプ・製紙用途はプロセス蒸気要求、化学薬品分配、一貫した圧力調整と信頼性を要する生産工程を通じて5.0%の市場シェアを獲得。

化学品分野は特殊な要求を示す

化学品用途はプロセス制御、腐食性流体処理、材料適合性圧力調整ソリューションを要する特殊製造を含め4.0%の市場シェアを占める。

食品・飲料産業は衛生要求を示す

食品・飲料用途は、衛生的なプロセス要件、蒸気制御、衛生的な圧力調整と洗浄バリデーションを必要とする生産工程を通じて、4.0%の市場シェアを獲得しています。

石油・ガス分野は上流工程の需要を示す

石油・ガス用途は、高圧制御と危険環境対応を必要とする上流工程、精製プロセス、流通システムを含め、3.0%の市場シェアを占めています。

その他カテゴリーは多様な市場存在感を維持

その他の用途は2.0%の市場シェアを占め、船舶システム、鉱業、カスタマイズされた減圧弁ソリューションを必要とする特殊産業用途を包含する。

主要国別減圧弁市場分析

減圧弁市場は地域ごとに異なる動向を示し、成長リーダーであるインド(成長率6.0%)とカナダ(成長率5.9%)は急速な工業化施策とインフラ開発により拡大を牽引している。安定した成長国にはスペイン(成長率5.1%)、中国(同5.0%)および発展途上地域が含まれ、都市化と産業拡大の恩恵を受けている。成熟市場には米国(同4.5%)、オーストラリア(同4.5%)、ドイツ(同3.3%)が位置し、確立されたインフラと更新需要が一貫した成長パターンを支えている。

地域別分析では、南アジア市場が産業開発と都市インフラ拡充により導入を主導する一方、北米諸国は住宅建設と産業施設の近代化に支えられ着実な拡大を維持。欧州市場はインフラ更新需要と安全規制順守動向により緩やかな成長を示す。

インドが最速の市場成長を牽引

インドは積極的な工業化プログラムと包括的な都市インフラ開発により最速の市場成長を実現。建築物建設や産業施設設置において先進的な減圧弁を標準部品として統合している。同国の6.0%成長率は、製造業拡大を促進する政府施策と、住宅・商業・産業施設における信頼性の高い圧力制御システムの採用を義務付ける「スマートシティ構想」を反映している。成長はムンバイ、デリー、バンガロールなどの主要都市に集中し、インフラ開発では高度な圧力管理機能と節水アプリケーションを求める施設運営者に訴求する統合バルブシステムが導入されている。

インドメーカーは、国内生産の優位性と基本圧力調整・耐久構造といった十分な性能特性を兼ね備えたコスト効率の高いバルブソリューションを開発中。配管設備サプライヤーや産業用ディストリビューターを通じた流通経路が市場アクセスを拡大し、政府のインフラ開発支援が多様な住宅・産業セグメントでの導入を後押ししている。

戦略的市場指標:

- 住宅・産業施設が導入を主導(建築建設・製造セクターで71%の導入率)

- 政府のスマートシティプログラムが都市インフラ技術開発に多額の資金を提供

- 競争力のある価格設定と地域密着型流通網により、現地メーカーが42%の市場シェアを獲得

- 工業団地開発がプロセス制御バルブソリューションの需要を牽引

カナダが急成長市場として台頭

トロント、カルガリー、バンクーバーでは、産業投資の増加と信頼性の高い圧力制御能力の重要性を強調するインフラ近代化プログラムを背景に、工業施設や資源採掘事業がプロセス最適化と安全基準遵守用途の標準装備として先進的な減圧弁を導入している。鉱業セクターの拡大と、産業・商業施設向け先進バルブシステムを推進する石油・ガスインフラ計画に支えられ、市場は5.9%の成長率を維持。カナダの事業者は、一貫した運用性能と安全基準適合機能を提供するバルブシステムを採用。特に、プロセスの信頼性と環境基準が重要な運用要件となる資源地域で需要が高い。

市場拡大は、老朽化した圧力制御システムの近代化を可能にする産業能力の向上と水道インフラ更新計画の恩恵を受けている。技術導入は産業設備で確立されたパターンに従い、信頼性と安全性が調達決定と運用展開を牽引する。

市場インテリジェンス概要:

- 設備調達で年間48%成長する産業・商業セグメントが初期導入を牽引

- プロセス制御と安全コンプライアンス向けバルブシステムを重視する資源セクター拡張プログラム

- 高度な圧力調整システムの自治体導入を支える水道インフラ近代化

- プロセス最適化と運用信頼性向上のためのバルブシステム導入を進める鉱業オペレーション

スペインが欧州で強い成長を示す

スペインはガス配管網拡張と包括的なインフラ近代化開発を通じ、住宅・産業ガス用途に減圧弁を統合する強い市場成長を示している。同国の5.1%成長率は、天然ガス配管・施設運営における圧力制御システム導入を支援する政府のエネルギーインフラ投資と安全規制実施を反映。成長は大都市圏(マドリード、バルセロナ、バレンシア)に集中し、ガス網開発では安全規制対応能力を求める公益事業事業者に訴求するバルブ設置が顕著。

スペインのインフラ事業者は、特にガス配管や商業ビル用途において重要な、性能特性と規制適合要件のバランスを取る先進的なバルブソリューションを採用している。住宅・商業セクターにおける天然ガスインフラの拡大と安全意識の高まりが市場を後押ししている。

市場インテリジェンス概要:

- 安全規制適合に焦点を当てたガス配管・住宅セグメントが成長を牽引

- ネットワーク圧力管理のためのバルブシステムを導入する公益事業事業者

- 建物・産業施設での採用を支援する政府エネルギープログラム

- 厳格な安全規制が認証済み圧力制御ソリューションの需要を牽引

都市化推進型市場として台頭する中国

北京、上海、広州では、都市化投資の増加と製造拡大プログラムが信頼性の高い圧力調整能力の重要性を強調する中、住宅開発や産業施設において減圧弁がビルシステムやプロセス制御用途の標準装備として導入されている。政府の都市開発イニシアチブと産業近代化プログラムが住宅・産業施設向けバルブシステムを推進し、市場は5.0%の成長率を維持。中国事業者は安定した運用性能とコスト効率性を備えたバルブシステムを採用しており、特に建築建設と水管理が重要インフラ要件となる都市部で需要が高い。

市場拡大は、住宅建設の大規模な量産と工業団地開発による恩恵を受けており、これにより建築・製造用途向けの圧力制御システムが広く採用されている。技術導入は建設機械で確立されたパターンに従い、手頃な価格と入手可能性が調達決定と運用展開を推進している。

市場インテリジェンス概要:

- 住宅建設と産業セグメントが採用を牽引、建築設備設置で年間54%成長

- 水管理とインフラ効率化のためのバルブシステムを重視する都市化プログラム

- 国内生産能力により主要シェアを獲得する地元メーカー

- プロセス制御と設備保護のためのバルブシステムを導入する産業施設

米国が市場リーダーシップを維持

米国は包括的な住宅建設プログラムと先進的な産業インフラ開発を通じ、住宅・商業・産業用途に減圧弁を統合することで市場主導権を確立。4.5%の成長率は、建築基準法との確立された連携関係と、配管・プロセス施設における規制システムの普及を支える成熟した圧力制御技術導入を反映。成長はテキサス州、カリフォルニア州、北東回廊を含む主要都市圏と産業中心地に集中。建設活動では、実績ある圧力制御能力と法規準拠アプリケーションを求める施設運営者に訴求する成熟したバルブ導入が顕著。

米国機器プロバイダーは確立された流通網と包括的な法規準拠支援(技術文書・認証プログラムを含む)を活用し、顧客関係構築と運用上の優位性を創出。FHA規制と建築基準が圧力制御弁の使用を義務付ける一方、技術進歩と運用最適化を支援する市場環境が恩恵をもたらす。

市場インテリジェンス概要:

- 住宅・産業施設:成熟したバルブ導入により82%の採用率を維持

- FHA規制:住宅建設における圧力制御技術への安定した需要を提供

- 産業用流体制御ネットワーク:運用信頼性と効率性により68%の市場シェアを獲得

- スマートバルブ統合プログラム:商業シナリオにおける監視機能を拡大

オーストラリアの水効率性におけるリーダーシップ

オーストラリアは水資源管理イニシアチブと包括的なインフラ開発を通じ、住宅・農業用途に減圧弁を統合することで市場成長を実証。4.5%の成長率は、都市・農村施設における圧力制御システム導入を支援する政府の水資源保全プログラムと干ばつ管理戦略を反映。成長はシドニー、メルボルン、ブリスベンなどの主要都市に集中し、効率最適化を求める施設運営者に訴求する弁設置が水インフラで顕著。

オーストラリアの運営者は、特に水ストレス地域において重要な運営優先事項である節水と漏水削減を実現する、水の浪費を削減し配水効率を向上させる圧力管理ソリューションを採用している。市場は、バルブ技術の進歩を支援する政府の水効率義務化とインフラ更新プログラムの恩恵を受けている。

市場インテリジェンス概要:

- 効率最適化アプリケーションに焦点を当てた配水・HVACセグメントが成長を牽引

- 漏水削減と圧力最適化のためのバルブシステムを導入する自治体公益事業

- 節水技術への需要を促進する干ばつ管理プログラム

- エネルギー効率化のための先進的圧力制御を導入する商業ビル

ドイツが技術と精密性のリーダーシップを発揮

ドイツの先進産業技術市場は、既存の自動化プラットフォームや施設インフラとの統合を通じ、製造アプリケーションや流体制御システムにおいて実証済みの運用効果を持つ高度な減圧弁の導入を実証している。同国は精密制御技術とプロセス統合におけるエンジニアリング専門知識を活用し、3.3%の成長率を維持。バーデン=ヴュルテンベルク州、バイエルン州、ノルトライン=ヴェストファーレン州などの工業地帯では、バルブシステムが包括的なプロセス制御プラットフォームや施設管理システムと統合され、生産業務と品質効果を最適化するプレミアムな設置事例が顕著。

ドイツの製造業者は、設備開発においてバルブの精度とEU規制準拠を優先し、プロセス監視統合や自動圧力調整システムなどの先進機能を備えたプレミアムシステムへの需要を創出している。市場は確立された産業技術インフラと、長期的な運用上の利点と国際製造基準への準拠を提供する精密制御技術への投資意欲の恩恵を受けている。

市場インテリジェンス概要:

- 精密制御と品質コンプライアンスに焦点を当てたエンジニアリングがプレミアムセグメントの成長を牽引

- 産業オートメーションパートナーシップによるシステム統合サイクルの迅速化

- ドイツメーカーと国際産業企業間の技術協力

- 製造シナリオにおけるバルブシステム統合を拡大する技術トレーニングプログラム

欧州市場の国別内訳

欧州の減圧弁市場は、予測期間中に年平均成長率(CAGR)3.9%を記録し、2025年の24億米ドルから2035年までに35億米ドルへ成長すると予測される。ドイツは先進的な産業インフラと自動車・化学分野における精密製造ニーズに支えられ、2025年に23.4%の市場シェアで首位を維持し、2035年までに23.0%へ小幅に低下すると予測される。

フランスは2025年に17.6%のシェアで続き、農業分野の水管理プログラムと住宅市場拡大施策を背景に、2035年までに17.9%に達すると予測される。英国は2025年に14.6%のシェアを占め、住宅・商業用HVACシステムおよび水道インフラ近代化プロジェクトを通じ、2035年までに14.5%に達すると見込まれる。イタリアは13.4%のシェアを占め、スペインは2025年に16.3%、2035年までに16.5%に上昇する見込みで、これは天然ガス配給ネットワークや産業用途におけるガス圧力制御の強い需要に支えられている。その他の欧州地域は2025年に14.6%を占め、東欧諸国の継続的なインフラ開発と北欧地域の施設近代化プログラムにより、2035年までに14.8%に達する見込み。

減圧弁市場の競争環境

- 構造:信頼できるプレイヤー約20~25社。上位5~7社が売上高の約55~60%を占める。

- リーダーシップ維持要因:流通ネットワーク、技術サポート、製品革新(精密性+信頼性+デジタル統合)。

- コモディティ化傾向:基本直動式バルブと標準圧力制御機構。

- 利益機会:保守サービス、スマート監視機能、顧客ワークフローへの統合(ビル管理システム、プロセス制御プラットフォーム)。

ステークホルダー 実質的な支配領域 典型的な強み 典型的な弱点

グローバルプラットフォーム流通網の広さ、包括的な製品ポートフォリオ、サービスネットワーク広範な供給力、実証済みの信頼性、複数地域対応技術更新サイクル、顧客囲い込み依存性

技術革新企業研究開発能力、スマートバルブシステム、IoT監視インターフェース最新機能の先行導入、インテリジェント制御アプリケーションの魅力的なROI中核地域外でのサービス密度不足、設置の複雑さ

地域専門家 現地規制対応、迅速な納品、近隣技術サポート 「現場密着」サービス;現実的な価格設定;現地建築基準 技術ギャップ;技術サービス人材の定着率

サービス重視エコシステム 設置支援、保守SLA、校正サービス 最低実稼働停止時間;包括的サポートパッケージ 過剰なサービス提供時のコスト;技術陳腐化

ニッチ専門家 特殊用途、カスタム材料、極限圧力ソリューション プロセス産業向けアプリケーションの優位性;特殊認証 スケーラビリティの制約;狭域市場特化

減圧弁市場の主要プレイヤー

- Spirax Sarco

- Emerson Electric Co.

- Watts Water Technologies

- Danfoss A/S

- Parker Hannifin

- CIRCOR International Inc.

- Honeywell International

- Cla-Val

- Xylem Inc.

- Flowserve Corporation

減圧弁市場:セグメント別

製品タイプ:

- 直動式弁

- 住宅用

- 商業用

- 産業用

- パイロット操作弁

材質タイプ:

- ステンレス鋼

- 鋳鋼

- 炭素鋼

- 鋳鉄

- ダクタイル鋳鉄

- その他(青銅、プラスチック等)

作動圧力:

- 50~200 Psig

- 201~500 Psig

- 501~800 Psig

- 800 Psig以上

用途:

- 液体

- ガス

- 蒸気

最終用途:

- 住宅

- 商業

- 産業

- 発電

- 製薬

- パルプ・製紙

- 化学

- 食品・飲料

- 石油・ガス

- その他

地域:

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- ラテンアメリカ

- ブラジル

- チリ

- その他ラテンアメリカ

- 西ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 東ヨーロッパ

- ロシア

- ポーランド

- 東ヨーロッパその他

- 東アジア

- 中国

- 日本

- 韓国

- 南アジア太平洋

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジア太平洋その他

- 中東・アフリカ

- サウジアラビア王国

- GCC諸国その他

- トルコ

- 南アフリカ

- アフリカ連合その他

- 中東・アフリカその他

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去市場規模(百万米ドル)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)予測

- 年次成長率分析

- 絶対的機会分析

- グローバル市場価格分析 2020~2024年および予測 2025~2035年

- グローバル市場分析 2020~2024年および予測 2025~2035年、製品タイプ別

- はじめに/主要調査結果

- 製品タイプ別 過去市場規模(百万米ドル)分析 2020~2024年

- 現在および将来の市場規模価値(百万米ドル)分析および予測(製品タイプ別)、2025年から2035年

- 直動弁

- パイロット作動弁

- Y to o to Y 成長トレンド分析(製品タイプ別)、2020年から2024年

- 絶対的機会分析(製品タイプ別)、2025年から2035年

- 材料タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 材料タイプ別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル)の分析と予測、材料タイプ別、2025年から2035年

- ステンレス鋼

- 鋳鋼

- 炭素鋼

- 鋳鉄

- ダクタイル鋳鉄

- その他(青銅、プラスチックなど)

- Y to o to Y 成長トレンド分析、材料タイプ別、2020年から2024年

- 材料タイプ別絶対的機会分析(2025年~2035年)

- 動作圧力別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 動作圧力別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル)の分析と予測(作動圧力別、2025年から2035年)

- 50~200 Psig

- 201~500 Psig

- 501~800 Psig

- 800 Psig以上

- YからYへの成長傾向分析(作動圧力別、2020年から2024年)

- 絶対的機会分析(作動圧力別、2025年から2035年)

- グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、用途別

- はじめに/主要調査結果

- アプリケーション別 過去市場規模(百万米ドル)分析 2020年~2024年

- アプリケーション別 現在および将来の市場規模(百万米ドル)分析および予測 2025年~2035年

- 液体

- ガス

- 蒸気

- Y to o to Y 成長トレンド分析(用途別、2020年~2024年)

- 絶対的機会分析(用途別、2025年~2035年)

- グローバル市場分析(2020年~2024年)および予測(2025年~2035年)、最終用途別

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)の分析:最終用途別、2020年から2024年

- 現在および将来の市場規模(百万米ドル)の分析と予測:最終用途別、2025年から2035年

- 住宅用

- 商業用

- 工業用

- 発電

- 医薬品

- パルプ・製紙

- 化学

- 食品・飲料

- 石油・ガス

- その他

- YからYへの成長トレンド分析(用途別、2020~2024年)

- 絶対的機会分析(用途別、2025~2035年)

- 地域別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 製品タイプ別

- 材料タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 材料タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- 主なポイント

- ラテンアメリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ諸国

- 製品タイプ別

- 材料タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン半島およびバルト諸国

- 東欧その他

- 製品タイプ別

- 材質別

- 作動圧力別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 材料タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 製品タイプ別

- 材質別

- 作動圧力別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 材質別

- 作動圧力別

- 用途別

- 最終用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他の南アジアおよび太平洋地域

- 製品タイプ別

- 材料タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 材料タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 製品タイプ別

- 材質別

- 作動圧力別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 材質別

- 作動圧力別

- 用途別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- インド

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- オーストラリア&ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質タイプ別

- 作動圧力別

- 用途別

- 最終用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質別

- 作動圧力別

- 用途別

- 最終用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質別

- 作動圧力別

- 用途別

- 最終用途別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質別

- 作動圧力別

- 用途別

- 最終用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 材質別

- 作動圧力別

- 用途別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 製品タイプ別

- 材質別

- 作動圧力別

- 用途別

- 最終用途別

- 競合分析

- 競合ディープダイブ

- Spirax Sarco

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Emerson Electric Co.

- Watts Water Technologies

- Danfoss A/S

- Parker Hannifin

- CIRCOR International Inc.

- Honeywell International

- Cla-Val

- Xylem Inc.

- Flowserve Corporation

- Spirax Sarco

- 競合ディープダイブ

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:製品タイプ別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表3:材料タイプ別グローバル市場規模予測(2020~2035年、百万米ドル)

- 表4:作動圧力別グローバル市場規模予測(2020~2035年、百万米ドル)

- 表5:用途別グローバル市場規模予測(2020~2035年、百万米ドル)

- 表6:用途別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表7:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表8:製品タイプ別北米市場規模(百万米ドル)予測、2020年から2035年

- 表9:北米市場規模(百万米ドル)予測:材料タイプ別、2020年から2035年

- 表10:北米市場規模(百万米ドル)予測:作動圧力別、2020年から2035年

- 表11:北米市場規模(百万米ドル)予測:用途別、2020年から2035年

- 表12:北米市場規模(百万米ドル)予測:最終用途別、2020年から2035年

- 表13:ラテンアメリカ市場規模(百万米ドル)予測:国別、2020年から2035年

- 表14:ラテンアメリカ市場規模(百万米ドル)予測:製品タイプ別、2020年から2035年

- 表15:ラテンアメリカ市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表16:ラテンアメリカ市場規模(百万米ドル)作動圧力別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表19:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:西ヨーロッパ市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表21: 西ヨーロッパ市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表22:西ヨーロッパ市場規模(百万米ドル)作動圧力別予測、2020年から2035年

- 表23:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表24:西ヨーロッパ市場規模(百万米ドル)予測:最終用途別、2020年から2035年

- 表25:東ヨーロッパ市場規模(百万米ドル)予測:国別、2020年から2035年

- 表26:東ヨーロッパ市場規模(百万米ドル)予測:製品タイプ別、2020年から2035年

- 表27: 東欧市場規模(百万米ドル) 材料タイプ別予測、2020年から2035年

- 表28:東欧市場規模(百万米ドル) 作動圧力別予測、2020年から2035年

- 表29:東欧市場規模(百万米ドル) 用途別予測、2020年から2035年

- 表30:東欧市場規模(百万米ドル)予測:最終用途別、2020年から2035年

- 表31:東アジア市場規模(百万米ドル)予測:国別、2020年から2035年

- 表32:東アジア市場規模(百万米ドル)予測:製品タイプ別、2020年から2035年

- 表33:東アジア市場規模(百万米ドル)予測:材料タイプ別、2020年から2035年

- 表34:東アジア市場規模(百万米ドル)予測:作動圧力別、2020年から2035年

- 表35:東アジア市場規模(百万米ドル)予測:用途別、2020年から2035年

- 表36: 東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表37:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表38:南アジア・太平洋市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表39:南アジア・太平洋地域市場規模(百万米ドル)-材料タイプ別予測(2020~2035年)

- 表40:南アジア・太平洋地域市場規模(百万米ドル)-作動圧力別予測(2020~2035年)

- 表41:南アジア・太平洋地域市場規模(百万米ドル)-用途別予測(2020~2035年)

- 表42:南アジア・太平洋地域における最終用途別市場規模予測(2020年~2035年、百万米ドル)

- 表43:中東・アフリカ地域における国別市場規模予測(2020年~2035年、百万米ドル)

- 表44:中東・アフリカ地域における製品タイプ別市場規模予測(2020年~2035年、百万米ドル)

- 表45:中東・アフリカ市場規模(百万米ドル)予測:材料タイプ別、2020年から2035年

- 表46:中東・アフリカ市場規模(百万米ドル)予測:作動圧力別、2020年から2035年

- 表47:中東・アフリカ市場規模(百万米ドル)予測:用途別、2020年から2035年

- 表48:中東・アフリカ市場規模(百万米ドル)予測:最終用途別、2020年から2035年

図表一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:製品タイプ別グローバル市場価値シェア及びBPS分析(2025年及び2035年)

- 図4:製品タイプ別グローバル市場前年比成長率比較(2025-2035年)

- 図5:製品タイプ別グローバル市場魅力度分析

- 図6:素材タイプ別グローバル市場価値シェア及びBPS分析(2025年及び2035年)

- 図7:材料タイプ別グローバル市場の前年比成長率比較、2025-2035年

- 図8:材料タイプ別グローバル市場の魅力度分析

- 図9:作動圧力別グローバル市場価値シェアおよびBPS分析、2025年および2035年

- 図10:作動圧力別グローバル市場の前年比成長率比較、2025-2035年

- 図11:作動圧力別グローバル市場魅力度分析

- 図12:用途別グローバル市場価値シェアおよびBPS分析、2025年および2035年

- 図13:用途別グローバル市場の前年比成長率比較(2025-2035年)

- 図14:用途別グローバル市場の魅力度分析

- 図15:最終用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図16:最終用途別グローバル市場の前年比成長率比較(2025-2035年)

- 図17:用途別グローバル市場魅力度分析

- 図18:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析、2025年と2035年

- 図19:地域別グローバル市場前年比成長率比較、2025-2035年

- 図20:地域別グローバル市場魅力度分析

- 図21:北米市場における増分ドル機会、2025-2035年

- 図22:ラテンアメリカ市場における増分ドル機会、2025-2035年

- 図23:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図24:東欧市場におけるドルベースの増分機会(2025-2035年)

- 図25:東アジア市場におけるドルベースの増分機会(2025-2035年)

- 図26:南アジア・太平洋市場におけるドルベースの増分機会(2025-2035年)

- 図27:中東・アフリカ市場におけるドルベースの増分機会(2025-2035年)

- 図28:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図29:北米市場における製品タイプ別価値シェアとBPS分析、2025年および2035年

- 図30:北米市場 製品タイプ別 前年比成長率比較、2025-2035年

- 図31:北米市場 製品タイプ別 市場魅力度分析

- 図32:北米市場 素材タイプ別 市場価値シェアとBPS分析、2025年と2035年

- 図33:北米市場における材料タイプ別年次成長率比較(2025-2035年)

- 図34:北米市場における材料タイプ別魅力度分析

- 図35:北米市場における作動圧力別市場価値シェアおよびBPS分析(2025年および2035年)

- 図36:北米市場における稼働圧力別前年比成長率比較(2025-2035年)

- 図37:北米市場における作動圧力別市場魅力度分析

- 図38:北米市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図39:北米市場における用途別年次成長率比較(2025-2035年)

- 図40:北米市場における用途別市場魅力度分析

- 図41: 北米市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図43:北米市場における最終用途別市場魅力度分析

- 図44:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:製品タイプ別ラテンアメリカ市場価値シェアおよびBPS分析、2025年および2035年

- 図46:製品タイプ別ラテンアメリカ市場の前年比成長率比較、2025-2035年

- 図47:製品タイプ別ラテンアメリカ市場魅力度分析

- 図48:ラテンアメリカ市場における材料タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図49:ラテンアメリカ市場における材料タイプ別年次成長率比較(2025-2035年)

- 図50:ラテンアメリカ市場における材料タイプ別魅力度分析

- 図51:ラテンアメリカ市場における作動圧力別価値シェアとBPS分析(2025年と2035年)

- 図52:ラテンアメリカ市場における作動圧力別年次成長率比較(2025-2035年)

- 図53:ラテンアメリカ市場における作動圧力別魅力度分析

- 図54:ラテンアメリカ市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図55:ラテンアメリカ市場における用途別前年比成長率比較(2025-2035年)

- 図56:用途別ラテンアメリカ市場魅力度分析

- 図57:最終用途別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:最終用途別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図59:最終用途別ラテンアメリカ市場魅力度分析

- 図60:西ヨーロッパ市場 国別市場価値シェアとBPS分析(2025年および2035年)

- 図61:西ヨーロッパ市場 製品タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図62:西ヨーロッパ市場 製品タイプ別前年比成長率比較(2025-2035年)

- 図63:西ヨーロッパ市場における製品タイプ別市場魅力度分析

- 図64:西ヨーロッパ市場における材料タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図65:西ヨーロッパ市場における材料タイプ別年次成長率比較(2025-2035年)

- 図66:西ヨーロッパ市場における材料タイプ別魅力度分析

- 図67:西ヨーロッパ市場における作動圧力別価値シェアとBPS分析(2025年および2035年)

- 図68:西ヨーロッパ市場における作動圧力別前年比成長率比較(2025-2035年)

- 図69:西ヨーロッパ市場における作動圧力別市場魅力度分析

- 図70:西ヨーロッパ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図71:用途別西ヨーロッパ市場の前年比成長率比較(2025-2035年)

- 図72:用途別西ヨーロッパ市場の魅力度分析

- 図73:最終用途別西ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:西ヨーロッパ市場における最終用途別年間成長率比較(2025-2035年)

- 図75:西ヨーロッパ市場における最終用途別市場魅力度分析

- 図76:東欧市場 国別価値シェアおよびBPS分析(2025年および2035年)

- 図77:東欧市場 製品タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図78:東欧市場 製品タイプ別前年比成長率比較(2025-2035年)

- 図79:製品タイプ別東欧市場魅力度分析

- 図80:材料タイプ別東欧市場価値シェア及びBPS分析(2025年及び2035年)

- 図81:材料タイプ別東欧市場前年比成長率比較(2025-2035年)

- 図82:東欧市場における材料タイプ別魅力度分析

- 図83:東欧市場における作動圧力別価値シェアとBPS分析(2025年および2035年)

- 図84:東欧市場における作動圧力別前年比成長率比較(2025-2035年)

- 図85:東欧市場における作動圧力別市場魅力度分析

- 図86:東欧市場における用途別市場価値シェア及びBPS分析(2025年及び2035年)

- 図87:東欧市場における用途別前年比成長率比較(2025-2035年)

- 図88:東欧市場における用途別市場魅力度分析

- 図89:東欧市場における最終用途別市場価値シェアとBPS分析(2025年および2035年)

- 図90:東欧市場における最終用途別前年比成長率比較(2025-2035年)

- 図91:東欧市場における最終用途別市場魅力度分析

- 図92: 東アジア市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図94:東アジア市場 製品タイプ別 前年比成長率比較(2025-2035年)

- 図95:東アジア市場 製品タイプ別 市場魅力度分析

- 図96:東アジア市場 素材タイプ別 市場価値シェア及びBPS分析(2025年及び2035年)

- 図97: 東アジア市場:材料タイプ別前年比成長率比較(2025-2035年)

- 図98:東アジア市場における材料タイプ別魅力度分析

- 図99:東アジア市場における作動圧力別価値シェアとBPS分析(2025年および2035年)

- 図100:東アジア市場における作動圧力別年次成長率比較(2025-2035年)

- 図101:東アジア市場における作動圧力別魅力度分析

- 図102:東アジア市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図103:東アジア市場における用途別前年比成長率比較(2025-2035年)

- 図104:東アジア市場における用途別魅力度分析

- 図105:東アジア市場における最終用途別市場価値シェアとBPS分析(2025年および2035年)

- 図106:東アジア市場における最終用途別年次成長率比較(2025-2035年)

- 図107:東アジア市場における最終用途別市場魅力度分析

- 図108:南アジア・太平洋市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図109:南アジア・太平洋市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図110:南アジア・太平洋市場における製品タイプ別年次成長率比較(2025-2035年)

- 図111:製品タイプ別南アジア・太平洋市場魅力度分析

- 図112:材料タイプ別南アジア・太平洋市場価値シェアおよびBPS分析(2025年および2035年)

- 図113:材料タイプ別南アジア・太平洋市場前年比成長率比較(2025-2035年)

- 図114:南アジア・太平洋市場における材料タイプ別市場魅力度分析

- 図115:南アジア・太平洋市場における作動圧力別市場価値シェアおよびBPS分析(2025年および2035年)

- 図116:南アジア・太平洋市場における作動圧力別前年比成長率比較(2025-2035年)

- 図117:南アジア・太平洋市場における作動圧力別市場魅力度分析

- 図118:南アジア・太平洋市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図119:南アジア・太平洋市場 用途別 前年比成長率比較(2025-2035年)

- 図120:南アジア・太平洋市場 用途別 市場魅力度分析

- 図121:南アジア・太平洋市場 最終用途別 市場価値シェア及びBPS分析(2025年及び2035年)

- 図122:南アジア・太平洋市場における最終用途別前年比成長率比較(2025-2035年)

- 図123:南アジア・太平洋市場における最終用途別魅力度分析

- 図124:中東・アフリカ市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図125:中東・アフリカ市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図126:中東・アフリカ市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図127:中東・アフリカ市場における製品タイプ別市場魅力度分析

- 図128:中東・アフリカ市場における材料タイプ別市場価値シェアおよびBPS分析、2025年および2035年

- 図129:中東・アフリカ市場における材料タイプ別前年比成長率比較、2025-2035年

- 図130:中東・アフリカ市場における材料タイプ別市場魅力度分析

- 図131:中東・アフリカ市場における作動圧力別市場価値シェアおよびBPS分析(2025年および2035年)

- 図132:中東・アフリカ市場における作動圧力別前年比成長率比較(2025-2035年)

- 図133:中東・アフリカ市場における作動圧力別市場魅力度分析

- 図134:中東・アフリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図135:中東・アフリカ市場における用途別前年比成長率比較(2025-2035年)

- 図136:用途別中東・アフリカ市場魅力度分析

- 図137:最終用途別中東・アフリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図138:最終用途別中東・アフリカ市場前年比成長率比較(2025-2035年)

- 図139:中東・アフリカ市場における最終用途別市場魅力度分析

- 図140:グローバル市場 – ティア構造分析

- 図141:グローバル市場 – 企業シェア分析

図42:北米市場における最終用途別前年比成長率比較(2025-2035年)

図93:東アジア市場:製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)