❖本調査資料に関するお問い合わせはこちら❖

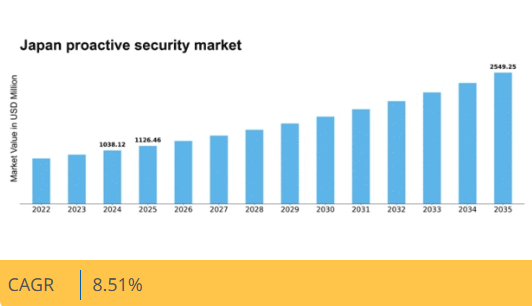

マーケットリサーチフューチャーの分析によると、日本のプロアクティブセキュリティ市場規模は2024年に10億3812万米ドルと推定された。日本のプロアクティブセキュリティ市場は、2025年の11億2646万米ドルから2035年までに25億4925万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.5%を示すと予測されている。

主要市場動向とハイライト

日本のプロアクティブセキュリティ市場は、技術進歩と規制圧力の高まりを背景に堅調な成長を遂げている。

- AI技術の統合により、様々な分野のセキュリティプロトコルが変革されている。

- 組織がデータ保護を優先する中、サイバーセキュリティ対策が焦点となっている。

- 規制順守と基準が、セキュリティプロバイダーの業務環境をますます形作っている。

- 高まるサイバー脅威とデータプライバシーへの意識向上が、市場拡大を推進する主要な要因である。

日本のプロアクティブセキュリティ市場

CAGR

8.51%

市場規模と予測

2024年市場規模1038.12 (百万米ドル)2035年市場規模2549.25 (百万米ドル)CAGR (2025 – 2035)8.51%

主要プレイヤー

Palo Alto Networks (US), Fortinet (US), Check Point Software Technologies (IL), Cisco Systems (US), McAfee (US), IBM (US), Trend Micro (JP), CrowdStrike (US), FireEye (US)

日本のプロアクティブセキュリティ市場の動向

プロアクティブセキュリティ市場は現在、様々な分野における安全・セキュリティへの懸念の高まりを背景に顕著な成長を遂げています。組織はリスク軽減とセキュリティ対策強化のため、先進技術の採用を加速させています。この変化は主に脅威の高度化に起因し、セキュリティ管理においてより積極的なアプローチが求められています。その結果、企業は現在の脆弱性に対処するだけでなく将来の課題を予測する革新的ソリューションへの投資を進めています。セキュリティシステムへの人工知能(AI)と機械学習の統合が一般的になりつつあり、リアルタイムの脅威検知と対応を可能にしている。さらに、規制枠組みが進化し、新たな基準への準拠のために組織がプロアクティブセキュリティ対策を優先するよう迫られている。加えて、物理的セキュリティとデジタルセキュリティを統合したソリューションへの需要が急増している。この傾向は、セキュリティが単なる事後対応策ではなく、組織の運営の様々な側面を包括する総合的な戦略であるという広範な理解を反映している。日本の企業が資産保護の重要性を認識し続ける中、プロアクティブセキュリティ市場は持続的な成長が見込まれる。技術提供者とエンドユーザー間の連携重視は、イノベーションを促進しセキュリティソリューションの効果を高め、最終的に企業と個人双方にとってより安全な環境をもたらすだろう。

AI技術の統合

セキュリティシステムへの人工知能(AI)の組み込みは、プロアクティブセキュリティ市場を変革している。AI技術により組織は膨大なデータを分析し、パターンを特定し、潜在的な脅威を予測できる。この能力は脅威検知の速度と精度を高め、タイムリーな介入を可能にする。

サイバーセキュリティ対策への焦点

サイバー脅威が進化を続ける中、プロアクティブセキュリティ市場ではサイバーセキュリティへの注目が高まっている。組織は機密情報を保護し、業務の完全性を維持するため、高度なサイバーセキュリティソリューションへの投資を拡大している。この傾向はデジタル資産の保護の必要性を強調している。

規制順守と基準

プロアクティブセキュリティ市場は、より高いセキュリティ基準を義務付ける進化する規制要件の影響を受けている。組織はこれらの規制への順守を確保するため、物理的・デジタル的脆弱性の両方を対処する包括的なセキュリティソリューションの需要を促進する、プロアクティブな対策の導入を迫られている。

日本のプロアクティブセキュリティ市場の推進要因

高まるサイバー脅威

日本におけるサイバー脅威の頻度と高度化の増加は、プロアクティブセキュリティ市場の主要な推進要因である。組織は機密データを保護し業務の完全性を維持するため、高度なセキュリティ対策の導入を迫られている。2025年にはサイバー犯罪による日本の企業への年間損失が300億ドルを超えると推定されており、プロアクティブセキュリティソリューションの緊急性が浮き彫りとなっている。この傾向は、悪意ある攻撃者が悪用可能な脆弱性を露呈するデジタルインフラへの依存度の高まりによってさらに加速している。その結果、企業はリスク軽減と厳格な規制への準拠を確保するため、予防的セキュリティ対策に投資している。予防的セキュリティ市場では、潜在的な脅威を事前に解決できる革新的技術への需要が急増している。

リモートワークへの移行

日本におけるリモートワークへの移行は、サイバーセキュリティに新たな課題を創出し、予防的セキュリティ市場に影響を与えている。組織が柔軟な勤務形態に適応するにつれ、サイバー脅威の攻撃対象領域が拡大し、強化されたセキュリティ対策が必要となっている。リモートワーク環境では、従来のオフィス環境に比べ堅牢なセキュリティ基盤が不足しがちであり、プロアクティブセキュリティソリューションが不可欠となっている。2025年には日本の労働力の30%がリモートワークを継続すると予測されており、組織がデジタル資産を保護するためにプロアクティブセキュリティ対策への投資が必要であることを強調している。この傾向は、企業がリモート業務の安全確保を図る中で、プロアクティブセキュリティ市場の成長を促進する可能性が高い。

技術的進歩

技術革新は予防的セキュリティ市場形成において重要な役割を果たす。人工知能(AI)、機械学習、データ分析の進歩により、日本の組織はセキュリティ態勢を強化できる。これらの技術はリアルタイム脅威検知・対応を可能にし、脆弱性が悪用される前に企業が予防的に対処することを支援する。2025年までに、AI駆動型セキュリティソリューション市場は日本で50億ドル規模に達すると予測され、予防的対策の重要性に対する認識の高まりを反映している。組織がこれらの技術をますます採用するにつれ、より高度で効果的なセキュリティソリューションへの需要に牽引され、プロアクティブセキュリティ市場は拡大する見込みである。

規制圧力の高まり

プロアクティブセキュリティ市場は、日本における規制圧力の高まりに大きく影響を受けている。データプライバシーとサイバーセキュリティを巡る懸念の高まりに対応するため、政府規制と業界基準は進化を続けている。組織はこれらの規制に準拠するため堅牢なセキュリティ対策の実施を求められており、その多くはプロアクティブセキュリティソリューションの導入を必要とする。2025年には、コンプライアンス関連支出が日本のITセキュリティ予算総額の約20%を占めると予測されている。この傾向は、コンプライアンス確保と潜在的な罰則回避における予防的セキュリティ対策の重要性を強調している。結果として、予防的セキュリティ市場では規制順守を促進するソリューションへの需要が高まっている。

データプライバシー意識の高まり

日本の消費者と企業におけるデータプライバシー意識の高まりが、予防的セキュリティ市場を牽引している。個人情報が悪用される可能性に対する個人の意識が高まるにつれ、組織は機密データを保護するための予防的セキュリティ対策の導入を迫られている。この消費者期待の変化は、企業がデータセキュリティを優先させるよう促し、予防的セキュリティソリューションへの投資増加につながっている。2025年には、データ保護ソリューション市場が15%成長すると推定されており、予防的セキュリティ対策への需要増加を反映している。したがって、プロアクティブセキュリティ市場は、個人情報保護の重要性を強調しつつ、こうした進化する消費者の期待に応える形で適応している。

市場セグメントの洞察

日本のプロアクティブセキュリティ市場セグメントの洞察

日本のプロアクティブセキュリティ市場セグメントの洞察

プロアクティブセキュリティ市場のソリューションタイプ別洞察

プロアクティブセキュリティ市場のソリューションタイプ別洞察

日本のプロアクティブセキュリティ市場は、地域全体の組織の多様なセキュリティニーズに応える様々なソリューションタイプを中心に構成されている。このセグメンテーションは、サイバー脅威の複雑化と強固なセキュリティ対策の必要性によって推進されている。中でも侵入検知システム(IDS)は、不正アクセスや潜在的な脅威をリアルタイムで特定し、組織が迅速に対応する能力を提供する点で極めて重要な役割を果たす。ネットワークセキュリティソリューションも同様に重要であり、ネットワークの完全性と可用性を保護し、外部および内部の脆弱性から守りつつ、安全なデータ伝送を確保する。

さらに、モバイルデバイスやリモートワークが普及した現代において、エンドポイントセキュリティソリューションは、個々のデバイスを侵害から保護し、ネットワーク全体への影響を防止する上で極めて重要です。アイデンティティおよびアクセス管理ソリューションは、特定のデータやシステムへのアクセス権限を規制し、内部者脅威のリスクを最小限に抑える役割がますます重要になっています。加えて、セキュリティ情報イベント管理(SIEM)ソリューションは、様々なソースからのセキュリティデータを集約・分析する高度な分析ツールとして機能し、組織の脅威検知能力とインシデント対応時間を大幅に改善します。

これらの各ソリューションは、セキュリティ態勢の強化、規制順守の確保、進化する脅威に対する回復力の構築を通じて、日本のプロアクティブセキュリティ市場全体の目標達成に貢献しています。日本が複数分野でデジタルトランスフォーメーションを推進する中、これらの技術の継続的な進化は、サイバーセキュリティ環境強化に向けた国家的な取り組みにおけるその重要な役割を証明しています。

スマート技術、IoT、クラウドコンピューティングの成長に伴い、包括的なプロアクティブセキュリティソリューションへの需要は増加し続けると予想され、市場の発展とサイバー脅威に対抗する業界の準備態勢におけるダイナミックな変化を反映しています。急速に発展する脅威環境において極めて重要となる、セキュリティに対する反応的アプローチからよりプロアクティブなアプローチへの移行を目指す組織にとって、これらのソリューションを既存インフラにシームレスに統合することの重要性は、いくら強調してもしすぎることはありません。

プロアクティブセキュリティ市場 導入モードに関するインサイト

プロアクティブセキュリティ市場 導入モードに関するインサイト

日本プロアクティブセキュリティ市場における導入モードセグメントは、地域のセキュリティソリューションの状況を形成する上で重要な役割を果たし、多様なビジネスニーズや選好に対応している。様々な産業におけるテクノロジーの採用とデジタルトランスフォーメーションの進展により、組織は自社のセキュリティニーズを厳密に評価するようになっている。オンプレミス導入は、特に金融や医療などの分野において、データに対するより大きな制御と規制へのコンプライアンス強化を求める企業に好まれている。

一方、クラウドベースソリューションは拡張性とコスト効率の高さから支持を集めており、セキュリティを損なうことなくリソース配分を最適化したい企業にとって理想的です。ハイブリッドアプローチはオンプレミスとクラウドベース導入の両方の利点を組み合わせ、組織が運用要件に基づいてセキュリティ戦略を効果的に調整することを可能にします。

日本のサイバーセキュリティ政策改革に対する積極的な姿勢は、これらの導入モード全体における革新的なセキュリティソリューションの需要をさらに後押ししています。堅調な市場成長が見込まれる中、絶えず進化する脅威環境においてセキュリティ態勢を強化しようとする企業にとって、これらの導入形態の動向を理解することは不可欠である。

プロアクティブセキュリティ市場のエンドユース別インサイト

プロアクティブセキュリティ市場のエンドユース別インサイト

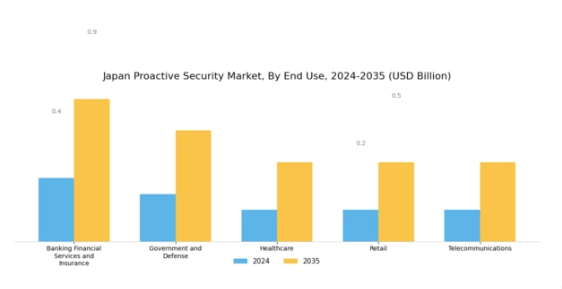

日本のプロアクティブセキュリティ市場は、銀行・金融サービス・保険、政府・防衛、医療、小売、通信といった様々な重要セクターを含むエンドユースセグメントによって大きく形作られている。銀行業界では、サイバー脅威の頻発化に伴い高度なセキュリティ対策の需要が高まっており、機密性の高い金融データを保護する堅牢なソリューションが求められています。政府・防衛分野は国家安全保障上の懸念から依然として重要であり、潜在的な脅威への対応と公共の安全強化を目的とした投資が行われています。医療業界では、データ保護とプライバシーに関する厳格な規制に従い、患者情報を保護するためのプロアクティブセキュリティが重視されています。

小売業ではオンライン取引が急増し、消費者信頼を維持するための効果的な不正防止メカニズムの必要性が高まっています。さらに、通信セクターは接続性とデータ伝送を支える重要な役割を担っており、物理的攻撃とサイバー攻撃の両方から保護するための包括的なセキュリティプロトコルが必要とされています。これらの各分野は、大きな成長可能性を示すだけでなく、日本の様々な産業における業務の回復力と安全性を確保するための積極的なセキュリティ対策の重要性が増していることを浮き彫りにしています。

プロアクティブセキュリティ市場におけるサービスタイプ別インサイト

プロアクティブセキュリティ市場におけるサービスタイプ別インサイト

日本のプロアクティブセキュリティ市場は堅牢な構造を示しており、主にマネージドセキュリティサービス、プロフェッショナルセキュリティサービス、コンサルティングサービスに分類される。このセグメンテーションは、日本の脅威環境が変化する中で包括的なセキュリティソリューションへの需要が高まっていることを反映している。マネージドセキュリティサービスは、組織の業務効率向上に重要な役割を果たし、継続的な監視とインシデント対応能力を提供しており、これらは今日のデジタル時代においてますます不可欠となっている。

一方、プロフェッショナルセキュリティサービスは、企業の特定ニーズに合わせた効果的なセキュリティ対策の実施を支援する幅広い専門ソリューションを包含する。コンサルティングサービスは、セキュリティ態勢の強化を目指す企業に対し戦略的助言と評価を提供することで大きく貢献し、複雑な規制環境や新興サイバー脅威への対応を可能にする。

技術革新と安全性を重視する日本の状況を踏まえると、機密情報の保護と規制順守を目指す企業にとってこれらのサービスはますます重要であり、これによりプロアクティブセキュリティ市場への継続的な投資が促進されています。組織が脅威の検知と対応における予防的措置の重要性を認識するにつれ、市場はこれらのサービス領域それぞれにおいてさらなる進化と拡大を遂げる見込みです。

主要プレイヤーと競争環境

日本のプロアクティブセキュリティ市場は、サイバー脅威の増加と高度なセキュリティソリューションへの需要拡大を背景に、ダイナミックな競争環境が特徴である。パロアルトネットワークス(米国)、フォーティネット(米国)、トレンドマイクロ(日本)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。パロアルトネットワークス(米国)はAI駆動型セキュリティプラットフォームの継続的開発を通じたイノベーションに注力する一方、フォーティネット(米国)はクラウドサービスとの統合による包括的なネットワークセキュリティアプローチを強調。トレンドマイクロ(日本)は現地ノウハウを活かし、日本企業とのパートナーシップを優先し、地域固有のニーズに応えるソリューションのカスタマイズを推進している。これらの戦略が相まって、技術革新と顧客中心ソリューションを中核とする競争環境が形成されている。

この市場における主要な事業戦略には、顧客ニーズへの対応力を高めるための製造の現地化やサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っている。この分散状況は、企業が混雑した市場で差別化を図る中、イノベーションと適応力が成功の鍵となる環境を示唆している。

2025年10月、パロアルトネットワークス(米国)はクラウドセキュリティ提供を強化するため、日本の主要通信事業者との戦略的提携を発表した。この連携により、同社の通信事業者の広範な顧客基盤とインフラを活用し、地域での存在感を強化することが期待される。こうした提携は、先進的なセキュリティソリューションを既存の通信インフラに統合し、サービス提供全体の質を高める可能性が高い。

2025年9月、フォーティネット(米国)は中小企業(SME)向けに特化した日本市場専用セキュリティソリューションスイートを新たにリリースした。この動きは、包括的なセキュリティ対策を実施するリソースが不足しがちな日本の中小企業が直面する特有の課題に対応する点で重要である。製品をカスタマイズすることで、フォーティネットはこの未開拓セグメントでのシェア拡大を目指し、市場浸透率の向上につながる可能性がある。

2025年11月、トレンドマイクロ(日本)は、日本企業のリアルタイム対応能力強化を目的とした革新的なAI駆動型脅威検知システムを発表した。この開発は、進化するサイバー脅威に対処するため最先端技術を活用する同社の姿勢を強調している。企業がデジタル資産保護のための予防的措置をますます求める中、このような先進ソリューションの導入はトレンドマイクロの競争力を強化する可能性が高い。

2025年11月現在、プロアクティブセキュリティ市場の動向はデジタル化、サステナビリティ、AI技術の統合に大きく影響されている。サービス提供強化における協業の価値が認識される中、戦略的提携の重要性が増している。今後、競争差別化は価格競争からイノベーション、技術進歩、サプライチェーンの信頼性への重点移行が顕著となり、進化が予想される。この移行により、先進的なセキュリティソリューションを通じた優れた価値提供の重要性が強調され、企業の市場におけるポジショニングの再定義が進む可能性がある。

業界動向

最近の動向として、日本のプロアクティブセキュリティ市場では、CrowdStrike、東芝、Palo Alto Networksといった主要プレイヤーが、地域で増加するサイバーセキュリティ脅威に対応するため、活発な活動を展開している。富士通はNECと連携し、日本企業向けにカスタマイズされた高度なセキュリティソリューションを提供しており、ローカルニーズへの注力を示している。

さらに2023年3月には、トレンドマイクロが日本企業における自社セキュリティソフトの需要増加(パンデミック後のリモートワーク・デジタルトランスフォーメーション加速に伴う)により市場評価額が上昇したと報告した。特に政府によるサイバーセキュリティ施策への資金増額など、政府主導の積極的セキュリティ対策が同セクターの成長加速を後押ししている。

さらに市場では、カスペルスキーが2022年2月に東京に新たな脅威情報センターを開設するなど、地域におけるサイバーセキュリティ能力強化への取り組みを示す主要な進展があった。こうした各社の積極的アプローチは、日本のプロアクティブセキュリティ市場が進化する様相を浮き彫りにしている。

将来展望

日本プロアクティブセキュリティ市場の将来展望

日本のプロアクティブセキュリティ市場は、技術進歩と高まるセキュリティ懸念を背景に、2024年から2035年にかけて年平均成長率(CAGR)8.51%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 脅威検知強化のためのAI駆動型監視システムの統合

- リアルタイム監視のためのモバイルセキュリティアプリケーションの開発。

- IoTデバイス向けにカスタマイズされたサイバーセキュリティソリューションの拡大。

2035年までに、プロアクティブセキュリティ市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本プロアクティブセキュリティ市場 タイプ別展望

- 侵入検知システム

- ネットワークセキュリティソリューション

- エンドポイントセキュリティソリューション

- IDおよびアクセス管理

- セキュリティ情報およびイベント管理

日本の予防的セキュリティ市場 エンドユース別見通し

- 銀行・金融サービス・保険

- 政府・防衛

- 医療

- 小売

- 通信

日本の予防的セキュリティ市場 サービスタイプ別見通し

- マネージドセキュリティサービス

- プロフェッショナルセキュリティサービス

- コンサルティングサービス

日本の予防的セキュリティ市場 導入モード別見通し

- オンプレミス

- クラウドベース

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 侵入検知システム

- 4.1.2 ネットワークセキュリティソリューション

- 4.1.3 エンドポイントセキュリティソリューション

- 4.1.4 識別とアクセス管理

- 4.1.5 セキュリティ情報とイベント管理

- 4.2 情報通信技術、導入モード別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウドベース

- 4.2.3 ハイブリッド

- 4.3 情報通信技術(ICT)、用途別(百万米ドル)

- 4.3.1 銀行・金融サービス・保険

- 4.3.2 政府・防衛

- 4.3.3 医療

- 4.3.4 小売

- 4.3.5 電気通信

- 4.4 情報通信技術(ICT)、サービスタイプ別(百万米ドル)

- 4.4.1 マネージドセキュリティサービス

- 4.4.2 プロフェッショナルセキュリティサービス

- 4.4.3 コンサルティングサービス

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務指標

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 パロアルトネットワークス(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 フォーティネット(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 チェック・ポイント・ソフトウェア・テクノロジーズ(イスラエル)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Cisco Systems(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 マカフィー(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 IBM(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 トレンドマイクロ(日本)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 CrowdStrike(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 FireEye (米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 パロアルトネットワークス(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(導入形態別)

- 6.4 日本市場分析(エンドユース別)

- 6.5 日本市場分析(サービスタイプ別)

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 情報通信技術(ICT)の抑制要因影響分析

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術、タイプ別、2024年(%シェア)

- 6.13 情報通信技術、タイプ別、2024年から2035年 (百万米ドル)

- 6.14 導入モード別情報通信技術、2024年(%シェア)

- 6.15 導入モード別情報通信技術、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、最終用途別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、サービスタイプ別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、サービスタイプ別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 導入モード別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.2.4 サービスタイプ別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携