❖本調査資料に関するお問い合わせはこちら❖

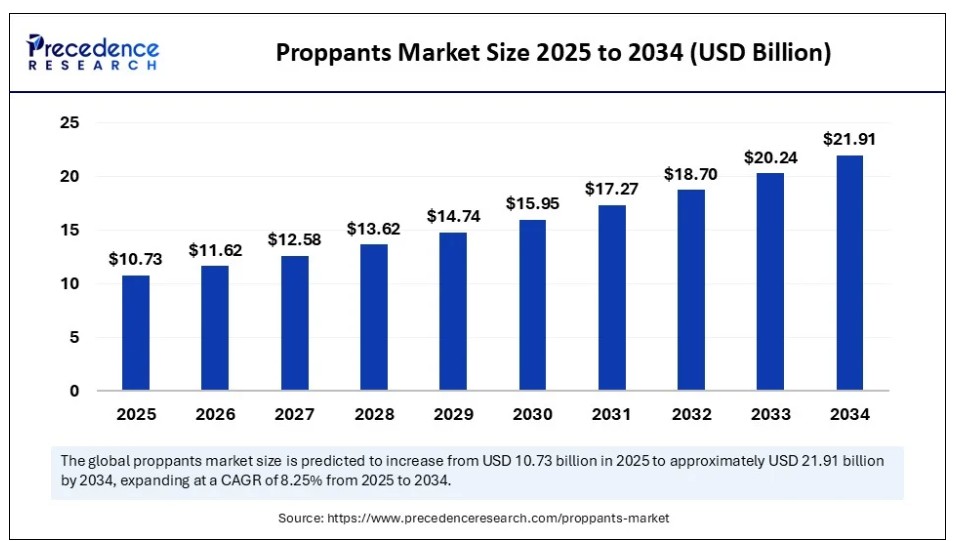

世界のプロパンツ市場規模は2024年に99億2000万米ドルと算出され、2025年の107億3000万米ドルから2034年までに約219億1000万米ドルへ拡大すると予測されている。2025年から2034年にかけての年平均成長率(CAGR)は8.25%となる見込みである。コスト効率性の高さから、プロパント市場への需要が増加している。高性能セラミックおよび樹脂被覆プロパントは、困難な地質構造における耐久性と導電性により注目を集めている。

プロパント市場 主要ポイント

- 収益ベースで、世界のプロパント市場は2024年に99億2,000万米ドルと評価された。

- 2034年までに219億1,000万米ドルに達すると予測されている。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)8.25%で成長すると見込まれる。

- 北米は2024年に50%の最大シェアで世界市場を支配した。

- アジア太平洋地域は今後数年間で最も急速に成長する地域と見込まれている。

- 種類別では、砂プロパンツセグメントが2024年に最大の収益シェアを占めた。

- 種類別では、セラミックプロパンツセグメントが予測期間中に最も急速な成長を遂げると予想される。

- 用途別では、油田水圧破砕セグメントが2024年に市場をリードした。

- 用途別では、非油田用途セグメントが予測期間中に最も速い成長を遂げると予想される。

- エンドユーザー別では、石油・ガス探査・生産企業セグメントが2024年に最大の市場シェアを獲得した。

- エンドユーザー別では、独立系オペレーターセグメントが予測期間中に最も速い成長を遂げると予想される。

AIがプロパンツ市場に与える影響とは?

人工知能はプロパンツ市場において強力な推進力として台頭しており、上流工程の運用とサプライチェーン効率の両方を最適化している。水圧破砕では、AI駆動の予測モデルが各坑井におけるプロパンツの最適種類・量・配置を決定するのに役立ち、廃棄物を削減し生産率を向上させる。機械学習アルゴリズムは地質データ、破砕シミュレーション、過去のパフォーマンスを分析し、特定の地層に合わせたプロパンツ選定をカスタマイズする。物流面では、AIが輸送計画と在庫管理を効率化し、遠隔掘削現場へのタイムリーな配送を確保すると同時に運用コストを削減します。さらに、AI搭載の品質管理システムはプロパントのサイズ、形状、コーティングの不一致をリアルタイムで検出でき、現場での高性能を保証します。AIの知見と坑井性能のリアルタイム監視を統合することで、オペレーターはプロパント戦略を継続的に微調整し、生産量を最大化するとともに坑井寿命を延長できます。

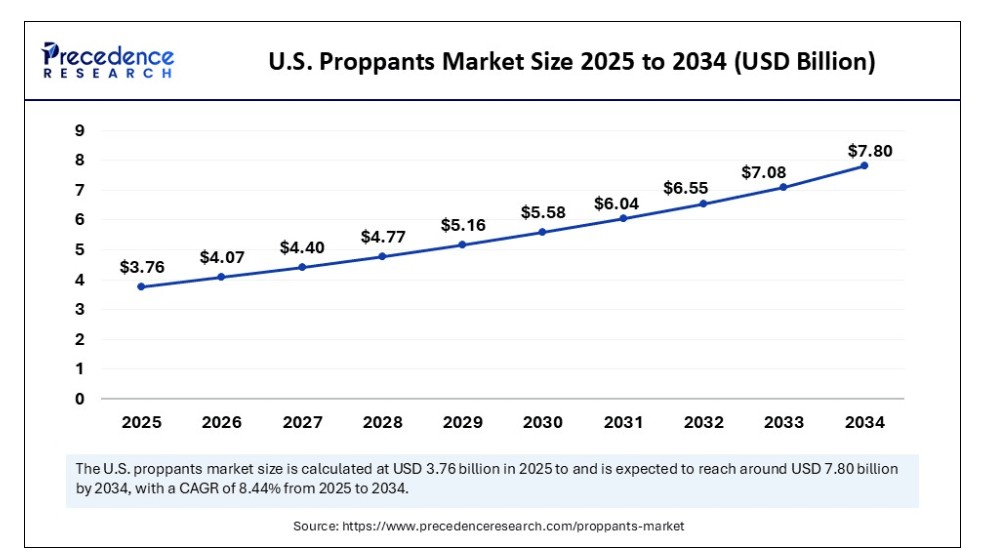

米国プロパント市場規模と成長(2025年~2034年)

米国プロパント市場規模は2024年に34億7,000万米ドルと評価され、2034年までに約78億米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)8.44%で成長する見込みです。

北米がプロパンツ市場をリードする理由

北米は、急速な工業化、エネルギー需要の増加、非在来型石油・ガスプロジェクトへの投資拡大を背景に、プロパンツ市場を支配し続けている。中国やインドなどの国々は、エネルギー輸入への依存度を低減するため国内生産を加速させており、プロパンツに対する安定した需要を生み出している。インドでは、炭化水素探査・ライセンス政策(HELP)などのイニシアチブに基づく探査・生産活動が、水圧破砕作業の成長を促進している。

北米では米国が主導的立場にある。同国の拡大する上流部門能力と、地質評価・掘削最適化におけるAI導入が相まって、プロパン使用効率が向上している。砂質プロパン用の低コスト原料の入手可能性と主要エネルギー市場への近接性が、同地域の優位性をさらに強化している。さらに、インドのエネルギー安全保障と自給自足への重点的取り組みが、非在来型エネルギー開発への長期投資を支えている。

アジア太平洋地域がプロパント市場で台頭する要因とは?

アジア太平洋地域は、急速な工業化、エネルギー需要の増加、非在来型石油・ガスプロジェクトへの投資拡大に牽引され、引き続き最も成長著しいプロパント市場である。中国やインドなどの国々は、エネルギー輸入依存度を低減するため国内生産を加速させており、プロパントに対する安定した需要を生み出している。インドでは、炭化水素探査・ライセンス政策などの取り組みに基づく探査・生産活動が水圧破砕作業の成長を促進している。同国の拡大する上流部門の能力と、地質評価や掘削最適化におけるAI導入が相まって、プロパン使用効率が向上している。砂プロパン用の低コスト原料の入手可能性と主要エネルギー市場への近接性が、同地域の地位をさらに強化している。さらに、インドがエネルギー安全保障と自給自足に注力していることは、非在来型エネルギー開発への長期投資を支えています。

インドはアジア太平洋地域で最も急速に成長している経済国であり、エネルギー輸入依存度を低減するため、国内の石油・ガス生産への重点化が進んでいます。同国のシェール埋蔵量は依然として未開発が大半だが、カンベイ、クリシュナ・ゴダバリ、ダモダル・バレーなどの盆地における探査活動が勢いを増しており、水圧破砕需要の長期的なパイプラインを形成している。探査ライセンスの自由化や外国投資優遇措置を含むインド政府の支援政策は、国内外のプレイヤーを非在来型エネルギープロジェクトへの投資に誘引している。さらに、インドのエネルギー安全保障推進は、グローバル技術プロバイダーとの協業を促進し、高品質プロパントを必要とする先進的掘削技術の採用を可能にしている。「メイク・イン・インディア」構想の後押しにより、セラミック製および被覆プロパントの現地生産も増加が見込まれ、輸入依存度の低下とサプライチェーンコストの削減が期待される。

効率化を推進する、プロパント一つひとつで

プロパント市場は、水圧破砕(フラッキング)において岩層の破砕部を開放状態に保ち、石油・ガスが生産井へ自由に流れるようにする材料を扱う。プロパントは通常、地下の高圧に耐える砂、セラミック、または樹脂コーティング材で構成される。その有効性は井戸の生産性と効率に直接影響する。市場の成長は、シェールガス探査の増加、フラクチャリング技術の進歩、および増進採油への需要によって影響を受けています。

水圧破砕活動の復活と非在来型エネルギー資源の継続的な開発に支えられています。コスト効率の高さから砂プロパントが最も広く使用され続けていますが、耐久性と導電性の向上が求められる高圧・高温地層では、樹脂被覆プロパントとセラミックプロパントの採用が進んでいます。本市場は極めて循環的であり、掘削活動水準を左右する世界の原油・天然ガス価格の影響を受ける。フラッキングにおける環境懸念と水管理課題は、業界により持続可能なプロパントソリューションと改良された回収方法の模索を促している。地域別需要は、シェール開発の活発さ、規制環境、掘削技術の進歩によって形成される。

市場動向

推進要因

シェールガス生産の増加がプロパント市場をどう牽引したか?

シェールガス生産の急増は、非在来型貯留層からの炭化水素抽出における主要手法である水圧破砕法が継続する中、プロパント市場の主要な推進要因である。シェール層における掘削活動の増加は、破砕層の導電性を維持し坑井性能を最適化するためのプロパント需要の直接的な増加につながる。米国、中国、インドやオーストラリアの新興盆地などシェール埋蔵量が豊富な地域では、増大するエネルギー需要を満たし輸入依存度を低減するため、探査・生産に多額の投資が行われている。エネルギー安全保障が国家の優先課題となる中、政府や民間事業者は非在来型資源開発プログラムを拡大しており、これによりプロパントの長期的な消費が持続している。

技術革新が急成長、時代の響き

掘削・完成技術における技術革新はプロパントの使用パターンを変革し、操業の効率化とコスト削減を実現している。水平掘削、多段フラッキング、リアルタイム破砕監視の導入により、プロパント配置の精度と規模が向上した。高度な分析技術、AI駆動モデリング、地質マッピングの改善により、事業者は各坑井の特性に合わせプロパントの種類・粒径・量を最適化でき、生産率向上と廃棄物削減を同時に達成している。自動化ハンドリングユニットなどのプロパント輸送・供給システムの革新も、安全性と作業速度を向上させている。

制約要因

変動の激しい石油・ガス価格への高い依存度を含む

プロパント市場は、掘削活動とプロパント消費に直接影響する変動の激しい石油・ガス価格への高い依存度を含む課題に直面している。水使用量、地震活動、潜在的な汚染など、水圧破砕法に対する環境懸念は規制上の制限につながる可能性がある。高品質なセラミック製および樹脂被覆プロパンの生産には多額の設備投資が必要であり、需要低迷期には障壁となる可能性がある。遠隔掘削地域における物流・サプライチェーンの制約も運営コストを押し上げる。さらに、特定地域での供給過剰や低コスト供給業者との競争が生産者の利益率を圧迫する。

機会

先進セラミックプロパントの開発

先進セラミックプロパントの開発は、高性能用途への参入を目指すメーカーにとって大きな機会となる。これらのプロパントは従来の砂に比べて優れた強度、球形度、導電性を備えており、標準材料では不十分な深部・高応力坑井に理想的である。軽量セラミック配合の革新により、過酷な条件下でも構造的完全性を維持しつつ輸送コストを削減している。オペレーターが坑井の生産性と寿命の最大化に注力する中、特に複雑な地質構造を持つ地域では、高品質セラミックへの需要増加が見込まれる。さらに、プロパント性能モデリングへのAI統合により、特定の貯留層条件に合わせた次世代セラミックソリューションの設計・導入が加速する。これらの先進セラミック向け研究開発と拡張可能な生産能力に投資するメーカーは、高付加価値市場セグメントのシェア拡大を捉える好位置に立つだろう。

タイプ別インサイト

なぜ砂プロパンツがプロパンツ市場を支配しているのか?

砂プロパンツセグメントは、その費用対効果、入手可能性、そして幅広い坑井条件下での実績ある性能により、2024年のプロパンツ市場で支配的な存在感を示した。セラミックプロパンツと比較した低価格帯は、コスト管理が重要な大規模操業において優先的な選択肢となっている。多くの油ガス盆地では、天然砂が浅層から中層井戸の強度要件を満たすため、実用的な選択肢となっている。複数の生産地域における珪砂埋蔵量の豊富さは、供給安定性と価格競争力をさらに支えている。砂プロパンツは加工・輸送も容易で、大量プロジェクトへの迅速な展開を保証する。これらの要因が相まって、砂プロパンツが世界プロパンツ市場シェアを支配し続けることを確実なものとしている。

砂プロパントが優位を保つもう一つの要因は、多段式・高圧水力破砕を含む現代的な破砕技術への適応性である。極限圧力環境ではセラミックプロパントに性能で劣る場合もあるが、ほとんどのシェールプレイでは依然として理想的である。オペレーターは、様々な流体システムとの互換性と破砕ネットワーク内での予測可能な挙動から、しばしば砂を選択する。採掘・加工技術の継続的改善により砂の真球度と純度が向上し、貯留層内での導電性が向上している。

セラミックプロパンツ分野は、優れた機械的強度、高い球形度、極限の坑内圧力への耐性を背景に、2025年から2034年の予測期間において市場で最も高い成長率が見込まれる。これらの特性により、砂では破砕導電性を維持できない深部・高応力貯留層に特に適している。非在来型・超深層資源の探査拡大が、こうした先進材料の需要を牽引している。回収率最大化と坑井寿命延長を目指す事業者は、高コストにもかかわらずセラミックプロパントへの移行を加速中だ。軽量セラミックの研究開発進展も市場を後押ししており、輸送コスト削減と構造的完全性の両立を実現している。世界的なエネルギー需要増に伴い、効率的で長寿命なプロパントソリューションの必要性が高まり、セラミック採用を促進している。

技術革新がセラミックプロパントの注目度をさらに高めている。製造技術の向上により粒子径・密度・コーティングの精密制御が可能となり、貯留層条件に応じた性能最適化が実現。AI駆動のモデリング・シミュレーションツールはカスタマイズ設計を可能にし、操業効率を向上させる。加えて、水平坑井の延長化と完井技術の複雑化が進む中、反復応力サイクルに耐える高性能プロパントの需要が増大している。石油・ガス業界が初期費用だけでなく総所有コストに焦点を当てるようになったことも、セラミックプロパントの魅力を高めています。継続的な革新と長期的な生産性向上効果への認識の高まりにより、セラミックプロパントは今後数年間で最も成長が速いセグメントとなる見込みです。

アプリケーションインサイト

なぜ油田水圧破砕がプロパント市場を支配したのか?

油田水圧破砕セグメントは、タイト層からの炭化水素解放における重要な役割によりプロパント市場を支配した。主要地域におけるシェールオイル・ガス生産の拡大が、プロパントへの高い需要を継続的に支えている。大半の水圧破砕作業において、プロパントは破砕層を開いた状態に維持し、最適な炭化水素流量を確保するために不可欠である。掘削・完成技術の進歩により大規模な破砕ネットワークが可能となり、それに比例してより大量のプロパントが必要となっている。水圧破砕プロジェクトの拡張性にも持続的な需要が支えられており、事業者は坑井設計や貯留層特性に合わせてプロパンツ量を調整できる。この一貫した需要が、水圧破砕をプロパンツ市場の主要な牽引役として確固たる地位に据えている。

非在来型エネルギープロジェクトの継続的な増加も、油田用途におけるプロパンツの選好を後押ししている。事業者が坑井生産性の最大化に注力する中、プロパンツの選定と最適化は戦略的考慮事項となっている。プロパント消費量の大部分は油田作業で発生しており、これは世界的な水圧破砕活動の規模と頻度を反映している。破砕マッピングとリアルタイム監視技術の革新により、プロパントのより精密な配置が可能となり、回収効率がさらに向上している。この規模、必要性、技術的進歩の組み合わせにより、油田水圧破砕は今後もプロパントの最大の応用分野であり続ける。世界のエネルギー需要が増加する中、その優位性は持続すると予想される。

非油田用途セグメントは、地熱エネルギープロジェクト、水ろ過、特定の化学処理活動といった高成長ニッチ分野の台頭により、調査対象期間である2025年から2034年にかけて市場で大きなシェアを獲得する見込みである。これらの分野では、高い圧縮強度や熱安定性といったプロパントの機械的特性が、過酷な産業環境での使用に適していることから恩恵を受けている。地熱を含む再生可能エネルギー源への移行は、坑井刺激や熱交換効率向上におけるプロパント使用の新たな機会を創出している。さらに、産業用水処理への注目の高まりが、ろ過システムにおけるプロパントの応用範囲を拡大している。現在では市場シェアは小さいものの、産業分野が信頼性が高く耐久性に優れた材料を求めるにつれ、これらの用途の成長軌道は加速している。

非油田分野におけるプロパンツ採用の増加は、材料の革新とカスタマイズによってさらに後押しされている。メーカーは、特定の産業用途向けに耐薬品性の強化や最適化された気孔率など、特化した特性を備えた専用プロパンツを開発中だ。こうした進歩により、非エネルギー市場においてプロパンツは代替材料に対する競争力を高めている。さらに、持続可能性への取り組みが、リサイクル品や環境に優しいプロパンツの選択肢の模索を促しており、環境意識の高い産業にアピールしている。その汎用性に対する認識が高まるにつれ、プロパントは石油・ガス分野を超えて使用が拡大し、非油田用途が市場の重要な成長分野となる見込みです。

エンドユーザーインサイト

石油・ガス探査・生産企業が市場を支配する理由

石油・ガス探査・生産セグメントは、その事業規模と複雑さからプロパント市場を支配しています。これらの企業は非在来型油井の広範なポートフォリオを管理することが多く、各油井で大量のプロパントを必要とします。豊富な資金力を背景に大規模かつ継続的な調達契約を結ぶため、サプライヤーにとって安定した需要源となっています。先進的なフラッキング技術の統合により油井当たりのプロパント使用量はさらに増加し、市場における支配的立場を強化しています。加えて、グローバルな事業展開により複数地域で効率的にプロパントを調達・投入可能です。この規模、資本力、技術導入の組み合わせが継続的な優位性を保証しています。

探鉱・生産企業はプロパントメーカーとの強固な提携関係も維持しており、共同研究開発や特殊な地質的課題へのカスタマイズソリューションを実現している。彼らの操業効率重視の姿勢は、改良型コーティング技術や性能監視システムなどプロパント設計の革新を促進する。さらに業界標準やベストプラクティスへの影響力は、プロパント需要全体の構造形成に寄与している。世界的なエネルギー消費量の増加に伴い、これらの企業の拡大する掘削計画は今後も膨大なプロパント需要を生み出し続けるだろう。従来型・非従来型資源開発への投資能力により、当面の間主要エンドユーザーセグメントとしての地位を維持する見込みだ。

独立系オペレーターはプロパント市場で最も急成長しているセグメントである。その機動性により革新的な掘削・完成技術を迅速に導入でき、井戸当たりの効率向上につながることが多い。多くの独立系企業はニッチな盆地や未探査地域に注力しており、ターゲットを絞ったフラッキング計画で高収益を得られる。契約掘削や第三者サービスプロバイダーの利用拡大により、これらの事業者は大手企業のような資本集約度なしに効果的に競争できる。新規坑井完成における彼らのシェア拡大が、プロパントの需要増加を牽引している。

独立系事業者の台頭は、有利な規制環境やプライベートエクイティ・ベンチャーキャピタル資金へのアクセスとも関連しており、これが非在来型資源開発への進出を支えている。これらの事業者は、特定の貯留層条件に最適なプロパントの選定と配置を実現するため、技術提供企業と緊密に連携することが多い。セラミックや樹脂コーティングプロパントといった先進材料への積極的な導入姿勢も市場成長に寄与している。特に新興シェール盆地において独立系事業者の参入が増えるにつれ、プロパントに対する総需要は加速すると予想される。これにより、業界内でダイナミックかつ影響力を増すセグメントとしての地位を確立しつつある。

プロパント市場企業

- CARBO Ceramics Inc.

- Covia Holdings Corporation

- Sandstorm Resources Ltd.

- U.S. Silica Holdings, Inc.

- Fairmount Santro

- Saint-Gobain Proppants

- Emerge Energy Services

- Sibelco Group

- EP Minerals

- Hi-Crush Inc.

- Adaro Energy

- BASF SE

- Trelleborg AB

- Jingxin Group

- Shandong Haihua Group

- Jinzhou Bohai Fracturing

- Angang Group

- Resfract Technologies

- Ensign Energy Services Inc.

- Nanocyl SA

最近の動向

- 2025年8月、エネルギー大手2社であるエクソンモービルとシェブロンが最近注目を集めており、比較した結果XOM(エクソンモービル)がより有力な選択肢として浮上した。エクソンはより魅力的な評価を受けており、収益成長が速く、市場で過小評価されていると私が考える二次事業からも恩恵を受けている。とはいえ、シェブロンは高収益資産からの生産を緩やかに増加させ、より堅調な配当プロファイルを維持する戦略のおかげで、依然としてより安全な長期保有銘柄として際立っている。

レポート対象セグメント

種類別

- 砂質プロパント

- セラミックプロパント

- 樹脂被覆プロパント

- その他プロパント

用途別

- 油田水圧破砕

- 非油田用途

エンドユーザー別

- 石油・ガス探査生産企業

- 油田サービス企業

- 独立系オペレーター

地域別

北米

欧州

アジア太平洋

南米

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がプロパント市場に与える影響

5.1. COVID-19の現状:プロパント産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の現状における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章. グローバルプロパント市場(タイプ別)

8.1. プロパント市場収益と数量(タイプ別)

8.1.1 サンドプロパント

8.1.1.1. 市場収益と数量予測

8.1.2. セラミックプロパント

8.1.2.1. 市場収益と数量予測

8.1.3. 樹脂被覆プロパント

8.1.3.1. 市場収益と数量予測

8.1.4. その他プロパント

8.1.4.1. 市場収益と数量予測

第9章 グローバルプロパンツ市場、用途別

9.1. 用途別プロパンツ市場収益と数量

9.1.1. 油田水圧破砕

9.1.1.1. 市場収益と数量予測

9.1.2. 非油田用途

9.1.2.1. 市場収益と数量予測

第10章. グローバルプロパンツ市場、エンドユーザー別

10.1. エンドユーザー別プロパンツ市場収益と数量

10.1.1. 石油・ガス探査・生産企業

10.1.1.1. 市場収益と数量予測

10.1.2. 油田サービス企業

10.1.2.1. 市場収益と数量予測

10.1.3. 独立系オペレーター

10.1.3.1. 市場収益と数量予測

第11章 グローバルプロパント市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. タイプ別市場収益と数量予測

11.1.2. 用途別市場収益と数量予測

11.1.3. エンドユーザー別市場収益と数量予測

11.1.4. 米国

11.1.4.1. タイプ別市場収益・数量予測

11.1.4.2. 用途別市場収益・数量予測

11.1.4.3. エンドユーザー別市場収益・数量予測

11.1.5. 北米その他

11.1.5.1. タイプ別市場収益・数量予測

11.1.5.2. 用途別市場収益・数量予測

11.1.5.3. エンドユーザー別市場収益・数量予測

11.2. 欧州

11.2.1. タイプ別市場収益・数量予測

11.2.2. 用途別市場収益・数量予測

11.2.3. エンドユーザー別市場収益・数量予測

11.2.4. 英国

11.2.4.1. 市場収益と販売数量予測(タイプ別)

11.2.4.2. 市場収益と販売数量予測(用途別)

11.2.4.3. 市場収益と販売数量予測(エンドユーザー別)

11.2.5. ドイツ

11.2.5.1. 市場収益と販売数量予測(タイプ別)

11.2.5.2. 用途別市場収益・数量予測

11.2.5.3. エンドユーザー別市場収益・数量予測

11.2.6. フランス

11.2.6.1. タイプ別市場収益・数量予測

11.2.6.2. 用途別市場収益・数量予測

11.2.6.3. エンドユーザー別市場収益・数量予測

11.2.7. その他の欧州

11.2.7.1. タイプ別市場収益・数量予測

11.2.7.2. 用途別市場収益・数量予測

11.2.7.3. エンドユーザー別市場収益・数量予測

11.3. アジア太平洋地域(APAC)

11.3.1. タイプ別市場収益・数量予測

11.3.2. 用途別市場収益・数量予測

11.3.3. エンドユーザー別市場収益・数量予測

11.3.4. インド

11.3.4.1. タイプ別市場収益・数量予測

11.3.4.2. 用途別市場収益・数量予測

11.3.4.3. エンドユーザー別市場収益と販売数量予測

11.3.5. 中国

11.3.5.1. タイプ別市場収益と販売数量予測

11.3.5.2. 用途別市場収益と販売数量予測

11.3.5.3. エンドユーザー別市場収益と販売数量予測

11.3.6. 日本

11.3.6.1. 市場収益と数量予測(タイプ別)

11.3.6.2. 市場収益と数量予測(用途別)

11.3.6.3. 市場収益と数量予測(エンドユーザー別)

11.3.7. アジア太平洋地域その他

11.3.7.1. 市場収益と数量予測(タイプ別)

11.3.7.2. 市場収益と数量予測(用途別)

11.3.7.3. エンドユーザー別市場収益・数量予測

11.4. 中東・アフリカ(MEA)

11.4.1. タイプ別市場収益・数量予測

11.4.2. 用途別市場収益・数量予測

11.4.3. エンドユーザー別市場収益・数量予測

11.4.4. 湾岸協力理事会(GCC)

11.4.4.1. 市場収益と販売数量予測(タイプ別)

11.4.4.2. 市場収益と販売数量予測(用途別)

11.4.4.3. 市場収益と販売数量予測(エンドユーザー別)

11.4.5. 北アフリカ

11.4.5.1. 市場収益と販売数量予測(タイプ別)

11.4.5.2. 市場収益と販売数量予測(用途別)

11.4.5.3. エンドユーザー別市場収益・数量予測

11.4.6. 南アフリカ

11.4.6.1. タイプ別市場収益・数量予測

11.4.6.2. 用途別市場収益・数量予測

11.4.6.3. エンドユーザー別市場収益・数量予測

11.4.7. その他のMEA地域

11.4.7.1. 市場収益と販売数量予測(タイプ別)

11.4.7.2. 市場収益と販売数量予測(用途別)

11.4.7.3. 市場収益と販売数量予測(エンドユーザー別)

11.5. ラテンアメリカ

11.5.1. 市場収益と販売数量予測(タイプ別)

11.5.2. 市場収益と販売数量予測(用途別)

11.5.3. エンドユーザー別市場収益・数量予測

11.5.4. ブラジル

11.5.4.1. タイプ別市場収益・数量予測

11.5.4.2. 用途別市場収益・数量予測

11.5.4.3. エンドユーザー別市場収益・数量予測

11.5.5. ラテンアメリカその他

11.5.5.1. タイプ別市場収益・数量予測

11.5.5.2. 用途別市場収益・数量予測

11.5.5.3. エンドユーザー別市場収益・数量予測

第12章 企業プロファイル

12.1. CARBO Ceramics Inc.

12.1.1. 会社概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. Covia Holdings Corporation

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. Sandstorm Resources Ltd.

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. U.S. Silica Holdings, Inc.

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. フェアマウント・サントロ

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. サンゴバン・プロパンツ

12.6.1. 会社概要

12.6.2. 製品ラインアップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. エマージ・エナジー・サービス

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. シベルコ・グループ

12.8.1. 会社概要

12.8.2. 製品ラインアップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. EPミネラルズ

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. ハイクラッシュ社

12.10.1. 会社概要

12.10.2. 製品ラインアップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖