❖本調査資料に関するお問い合わせはこちら❖

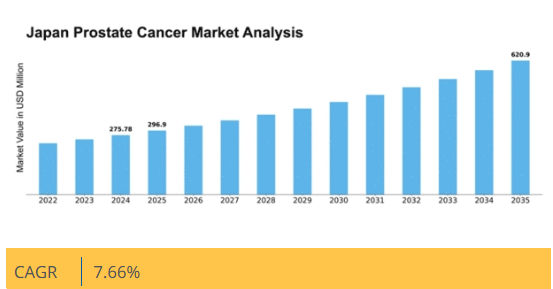

Market Research Futureの分析によると、2024年の日本における前立腺癌市場規模は2億7578万米ドルと推定された。日本の前立腺がん市場は、2025年の2億9691万米ドルから2035年までに6億2090万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.6%を示すと予測されている。

主要市場動向とハイライト

日本の前立腺がん市場は、個別化医療とデジタルヘルスソリューションへの変革的な移行を経験している。

- 市場では個別化医療が台頭し、個々の患者プロファイルに合わせた治療が提供されている。

- 研究投資が増加し、前立腺がん治療と診断技術の革新を推進している。

- デジタルヘルスソリューションが急速に導入され、患者モニタリングとエンゲージメントが強化されている。

- 高齢化と前立腺がん発症率の上昇が、診断技術の進歩と相まって市場成長の主要な推進要因となっている。

日本前立腺がん市場

CAGR

7.66%

市場規模と予測

2024年市場規模275.78 (百万米ドル)2035年市場規模620.9 (百万米ドル)CAGR (2025 – 2035)7.66%

主要企業

Astellas Pharma (JP), Bayer AG (DE), Johnson & Johnson (US), Pfizer Inc. (US), Novartis AG (CH), Merck & Co. (US), Sanofi (FR), Bristol-Myers Squibb (US), Amgen Inc. (US)

日本における前立腺がん市場の動向

日本の前立腺癌市場は現在、医療技術の進歩と疾患に対する認識の高まりを背景に、顕著な発展を遂げている。高齢化が進む日本社会は前立腺癌の発生率上昇に大きく寄与しており、医療提供者はスクリーニングと治療選択肢の拡充を迫られている。標的治療や免疫療法を含む革新的治療法が普及しつつあり、個別化医療への移行を反映している。さらに、デジタルヘルスソリューションの統合が患者管理を変革し、より効率的なモニタリングとフォローアップケアを可能にしている。加えて、日本政府は前立腺癌の治療成果向上を目的とした研究イニシアチブを積極的に推進している。官民の連携による取り組みが、イノベーションを促進する環境を育んでいる。こうした研究開発への注力は、新たな診断ツールや治療法を生み出し、生存率の向上につながる可能性がある。市場環境が変化する中、前立腺癌市場のステークホルダーは、変化する患者のニーズや規制枠組みに適応するため警戒を怠らず、進歩が患者と医療システム双方にとって具体的な利益となるよう確保しなければならない。

個別化医療の台頭

前立腺癌市場では、患者個々のプロファイルに合わせた治療を提供する個別化医療への移行が進んでいる。この傾向は、遺伝子検査やバイオマーカー同定の進歩によって推進されており、医療提供者が特定の患者サブグループに対してより効果的な治療法を選択することを可能にしている。

研究開発投資の拡大

政府主導の施策と資金支援により、前立腺癌市場における研究開発への重点化が進んでいる。この投資は疾患理解の深化を目的とし、新規治療法の発見や診断技術の向上につながる。

デジタルヘルスソリューションの導入

デジタルヘルス技術の統合が前立腺癌市場を変革している。遠隔医療、モバイルヘルスアプリケーション、遠隔モニタリングツールの普及が進み、患者エンゲージメントの向上とケア管理の効率化を促進している。

日本における前立腺がん市場の推進要因

認知度向上と教育

日本人における前立腺がんへの認識向上は、市場にとって重要な推進要因である。リスク要因、症状、定期検診の重要性に焦点を当てた啓発キャンペーンが注目を集めている。この意識の高まりは検診率の向上につながり、早期診断と治療を促進する可能性が高い。より多くの男性が自身の健康に対して積極的になるにつれ、前立腺がん市場はこれらの取り組みからプラスの影響を受けると予想される。調査によれば、啓発活動により検診参加率が最大30%増加する可能性があり、これにより今後数年間で診断・治療サービスの需要が促進される見込みです。

政府の取り組みと資金調達

がん対策に向けた政府の取り組みは前立腺がん市場にとって極めて重要です。日本では厚生労働省が、がん検診と治療へのアクセス向上を目的とした様々なプログラムを実施しています。前立腺がん研究および啓発キャンペーンへの資金増額は、早期発見の取り組みを強化する見込みです。これらの施策は革新的治療法の開発促進と患者教育の改善に寄与するため、前立腺がん市場は恩恵を受けるでしょう。政府支援により市場は拡大し、前立腺がん検診・治療を受ける男性が増加することで死亡率低下が期待されます。

高齢化と罹患率の上昇

日本における高齢化は前立腺がん市場の重要な推進要因である。男性の加齢に伴い前立腺がん発症リスクは著しく上昇し、研究によれば男性の約8人に1人が生涯にこの疾患と診断されるとされる。この人口動態の変化により罹患率が高まり、検診と治療法の需要が増加すると予想される。医療提供者が高齢患者に特化した早期発見・管理戦略に注力するにつれ、前立腺癌市場は成長を遂げる見込みである。さらに、65歳以上の男性における前立腺癌の有病率は上昇すると予測され、治療介入と支持療法サービスの進歩が求められる。

新興治療法と治療オプション

新規治療法の導入が前立腺癌市場を再構築している。標的療法や免疫療法を含む革新的治療法が日本で普及しつつある。これらの進歩は、特に進行期患者に新たな希望をもたらす。これらの治療法が規制当局の承認を得て標準治療プロトコルに組み込まれるにつれ、前立腺癌市場は成長が見込まれる。市場アナリストは、多様な患者ニーズに応える効果的な治療ソリューションへの需要増加を反映し、先進治療セグメントが今後5年間で約20%成長すると予測している。

診断技術の進歩

診断ツールの技術革新が前立腺癌市場を変革している。マルチパラメトリックMRIや高度な生検法といった画像診断技術の向上により、前立腺癌の検出精度が向上している。こうした進歩により早期診断と精密な治療計画が可能となり、早期介入が患者の予後に大きく影響する日本のような国では極めて重要である。前立腺がん市場ではこれらの技術の採用が拡大しており、診断分野では約15%の成長率が報告されている。医療機関が最先端機器への投資を進めるにつれ、前立腺がん管理の全体的な効率性と有効性が向上し、最終的に患者ケアの向上につながると期待される。

市場セグメントの洞察

日本前立腺がん市場セグメントの洞察

日本前立腺がん市場セグメントの洞察

前立腺がん市場タイプ別洞察

前立腺がん市場タイプ別洞察

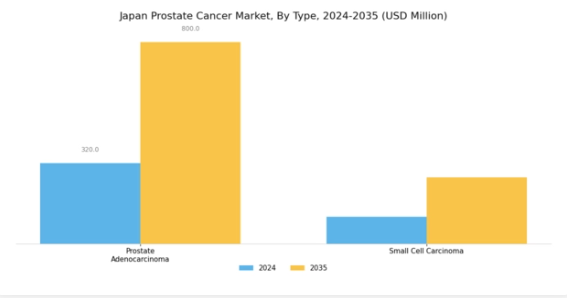

日本前立腺がん市場はタイプに基づく微妙なセグメンテーションを示し、前立腺腺癌と小細胞癌に重点が置かれている。前立腺腺癌は最も一般的な前立腺がんの形態であり、日本で診断される症例の大半を占める。このタイプは前立腺の腺細胞に起源を持ち、進行が緩やかなことが多く、手術、放射線療法、ホルモン療法などの有効な治療選択肢が可能であり、患者の転帰に良好な影響を与えます。

日本の強固な医療インフラと先進的な研究開発は、この高頻度疾患の継続的な発生率上昇と歩調を合わせ、診断能力と治療方法の向上を促進してきました。

一方、小細胞癌は発生頻度は低いものの、より悪性度の高い臨床像を示す。急速な進行と転移傾向のため緊急の対応を要する場合が多く、従来療法では腺癌と同等の効果が得られないため治療上の課題を抱える。この悪性型前立腺癌は予後が比較的不良であることから、効果的な管理戦略と革新的治療アプローチの重要性が強調される。これら2つのタイプに対する微妙な理解は、臨床的挙動と治療経路の差異を強調し、日本前立腺癌市場のセグメンテーションを深化させる。

さらに、日本が人口高齢化に直面し続ける中、両タイプの発生率上昇が予測され、これらの課題に対処できる集中的な医学研究、公衆啓発キャンペーン、医療政策の緊急の必要性が生じている。日本における高齢化人口への人口動態変化は、癌発生率の将来動向に大きく影響し、臨床面と市場成長の両方を促進する可能性がある。日本前立腺癌市場の統計データは、前立腺腺癌と小細胞癌の治療パラダイムが医療戦略形成において極めて重要な役割を担う、この進化する状況を示している。

前立腺がん市場コンポーネント分析

前立腺がん市場コンポーネント分析

日本の前立腺がん市場は、主に治療と診断に分類されるコンポーネントセグメントにおいて顕著な多様性を示している。高齢化と生活習慣要因の影響による前立腺がん有病率の増加は、効果的な治療ソリューションと先進的診断技術への注目を高めている。ホルモン療法、化学療法、放射線療法を含む治療選択肢は、患者の転帰に直接影響し生存率を向上させるため極めて重要である。

診断コンポーネントには、疾患の早期発見と正確な病期判定に不可欠な最先端の画像診断技術やバイオマーカー検査が含まれる。前立腺健康への意識の高まりとタイムリーな介入の重要性を踏まえ、革新的な診断ソリューションへの需要は大幅な増加が見込まれる。診断と治療の両方に重点が置かれるこの傾向は、患者の個別プロファイルに基づいた治療計画がますます重要となる日本における、個別化医療への広範な潮流を反映している。

その結果、両分野における継続的な進歩が日本前立腺癌市場の将来像を形作り、患者ケアと治療成果の向上に寄与すると予想される。

前立腺癌市場 エンドユーザー動向

前立腺癌市場 エンドユーザー動向

日本前立腺癌市場は、専門治療センター、病院、診療所など様々なエンドユーザーセグメントに焦点を当てている。専門治療センターは、前立腺癌患者向けに個別化されたケアと先進治療を提供する重要な役割を担う。これらの施設は最新の技術と専門スタッフを擁し、患者の治療成果向上に寄与している。病院・診療所も、外科的治療、放射線治療、薬物療法を含む包括的なサービスと多様な治療選択肢を提供することで市場に大きく貢献している。こうした医療環境のアクセス性と利便性は、前立腺がん罹患リスクの高い高齢化社会において特に重要である。

さらに、これらの施設内でのケアパスの統合は、疾患の効率的な管理を支援する。これらのエンドユーザーセグメントの成長要因には、前立腺癌の有病率上昇と早期発見・治療選択肢への認知度向上が含まれる。医療費や医療アクセス格差といった課題が市場動向に影響を与える一方、医療インフラへの継続的投資は本市場における成長の大きな機会を提示している。結果として、日本前立腺癌市場のセグメンテーションは、患者ケアと治療成果の向上において専門センターと病院・クリニックの重要性を強調している。

主要企業と競争環境

日本の前立腺癌市場は、イノベーション、戦略的提携、患者中心のソリューションへの注力によって形成される競争環境が特徴である。アステラス製薬(日本)、バイエルAG(ドイツ)、ジョンソン・エンド・ジョンソン(米国)などの主要企業は、製品ポートフォリオの強化と市場プレゼンスの拡大に積極的に取り組んでいる。アステラス製薬(日本)は、特に進行性前立腺癌治療で注目を集めるアンドロゲン受容体シグナル伝達阻害剤の分野において、新規治療法開発のリーダーとしての地位を確立している。バイエルAG(ドイツ)は腫瘍学分野の専門性を活かし、デジタルヘルスソリューションの統合による患者アウトカム改善に注力。一方、ジョンソン・エンド・ジョンソン(米国)は、進化する治療環境において中核的な役割を担う免疫療法や標的療法を中心とした研究開発への取り組みを強調している。

これらの企業が採用する事業戦略は、サプライチェーンの最適化と製造プロセスの現地化による業務効率の向上を目指す協調的な取り組みを反映している。市場構造は複数のプレイヤーがシェアを争う中程度の分散状態にあるものの、主要企業の総合的な影響力は極めて大きい。彼らの戦略は競争を促進するだけでなくイノベーションを牽引し、治療選択肢の改善を通じて最終的に患者に利益をもたらしている。

2025年10月、アステラス製薬(日本)は次世代前立腺がん治療薬の共同開発に向け、主要バイオテクノロジー企業との戦略的提携を発表した。この提携により開発期間の短縮とパイプラインの治療可能性向上が期待され、前立腺がん治療イノベーションの最前線に立つアステラスの姿勢が示された。こうした協業は先端技術や専門知識へのアクセスを促進し、同社の競争的優位性をさらに強化する可能性がある。

2025年9月、バイエルAG(ドイツ)は治療中の前立腺がん患者向けにリアルタイムモニタリングと支援を提供するデジタルヘルスプラットフォームを立ち上げた。この取り組みは、治療計画の順守率向上や患者体験全体の改善が期待される、患者ケアへの技術統合にバイエルが注力していることを強調している。この動きは、業界全体で進むデジタル化の潮流を反映しており、今後競争戦略の重要な要素となる可能性が高い。

2025年8月、ジョンソン・エンド・ジョンソン(米国)は進行性前立腺がんを標的とする新規免疫療法の承認を取得した。この承認は製品ポートフォリオを拡大するだけでなく、未充足医療ニーズに対応する革新的治療への戦略的重点を強化するものだ。こうした治療法の導入は治療パラダイムを再構築し患者アウトカムを向上させ、同社を市場における有力プレイヤーとして位置づけるだろう。

2025年11月現在、前立腺癌市場における競争トレンドは、デジタル化、持続可能性、治療プロトコルへの人工知能(AI)統合によってますます特徴づけられている。企業間では、イノベーション推進と患者ケア向上のための協業価値が認識され、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格競争から、技術的進歩、革新的な治療ソリューション、信頼性の高いサプライチェーンへの焦点移行へと進化すると予想される。この移行は最終的に、患者アウトカムの向上とより持続可能な市場環境につながる可能性がある。

業界動向

ここ数ヶ月、製薬企業がイノベーションを推進し製品ラインを拡大する中、日本の前立腺がん市場では重要な進展が見られた。ファイザーとメルク・アンド・カンパニーはこの分野の主要プレイヤーとして、治療法の向上に向けた研究開発を強化している。2023年10月にはアステラス製薬が前立腺がんに対する先進的治療法への投資を発表し、未充足医療ニーズへの取り組みに対する確固たる姿勢を示した。

過去数年間では、ロシュやブリストル・マイヤーズスクイブといった企業も新治療法を発表。2022年に10万人以上の男性が診断された日本における前立腺癌の増加傾向に対応している。さらに2023年9月には、武田薬品工業が前立腺癌診断に特化した国内バイオテック企業を戦略的に買収し、製品ポートフォリオを拡大した。

市場は進化を続けており、イーライリリーとバイエルも併用療法の有効性を検証する臨床試験で積極的に協力している。日本政府が前立腺癌を主要な公衆衛生上の懸念事項と位置付けたことで、投資と革新がさらに促進され、主要企業の市場評価額が急成長。患者の治療成果向上を目指す競争環境が育まれている。

将来展望

日本における前立腺がん市場の将来展望

日本の前立腺がん市場は、治療法の進歩と認知度向上を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.66%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 標的療法向け個別化医療ソリューションの開発。

- 遠隔患者モニタリングのための遠隔医療サービスの拡大。

- 早期発見を強化するAI駆動型診断ツールへの投資。

2035年までに、前立腺癌市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本前立腺癌市場 タイプ別展望

- 前立腺腺癌

- 小細胞癌

日本前立腺癌市場 エンドユーザー別展望

- 専門医療センター

- 病院・クリニック

日本前立腺癌市場 コンポーネント別展望

- 治療

- 診断

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 医療機器、種類別(百万米ドル)

- 4.1.1 前立腺腺癌

- 4.1.2 小細胞癌

- 4.2 医療機器、構成要素別(百万米ドル)

- 4.2.1 治療

- 4.2.2 診断

- 4.3 医療機器、エンドユーザー別(百万米ドル)

- 4.3.1 専門医療センター

- 4.3.2 病院・クリニック

- 4.1 医療機器、種類別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 アステラス製薬(日本)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 バイエルAG(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ジョンソン・エンド・ジョンソン(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ファイザー社(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ノバルティスAG(スイス)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 メルク・アンド・カンパニー(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 サノフィ(フランス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ブリストル・マイヤーズ スクイブ (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 アムジェン社 (米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 アステラス製薬(日本)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析:タイプ別

- 6.3 日本市場分析:コンポーネント別

- 6.4 日本市場分析:エンドユーザー別

- 6.5 医療機器の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 医療機器のDRO分析

- 6.8 推進要因の影響分析:医療機器

- 6.9 抑制要因の影響分析:医療機器

- 6.10 供給/バリューチェーン:医療機器

- 6.11 医療機器、タイプ別、2024年(%シェア)

- 6.12 医療機器、種類別、2024年から2035年(百万米ドル)

- 6.13 医療機器、構成部品別、2024年(%シェア)

- 6.14 医療機器、構成部品別、2024年から2035年(百万米ドル)

- 6.15 医療機器、エンドユーザー別、2024年(シェア%)

- 6.16 医療機器、エンドユーザー別、2024年~2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 コンポーネント別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携