❖本調査資料に関するお問い合わせはこちら❖

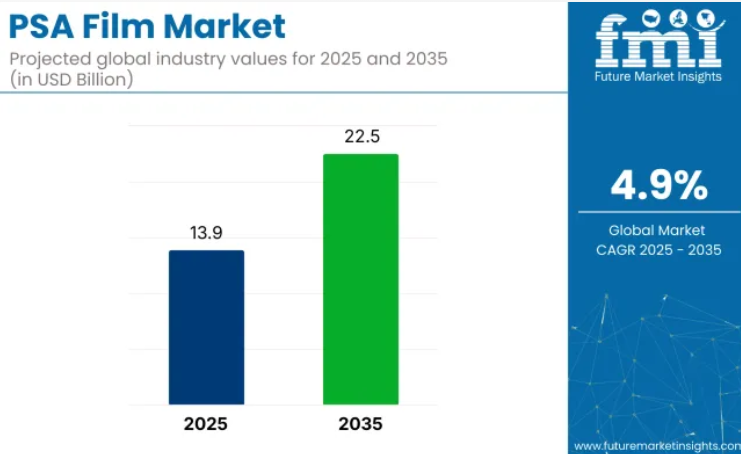

PSAフィルム市場は、2025年の139億米ドルから2035年までに225億米ドルへ成長し、予測期間中に4.9%の年平均成長率(CAGR)を記録すると見込まれております。

この拡大は、包装、自動車、電子、医療分野における需要に支えられており、これらの分野では感圧フィルムが軽量、無溶剤、高効率な接着を提供しております。

包装用途が最大の市場規模を維持しており、これは電子商取引とコールドチェーン物流の拡大に牽引されています。自動車内装材や電子ディスプレイでは、耐振動性と光学透明性を求めて、シリコーン系およびアクリル系PSAフィルムの採用が増加しています。バイオベース配合技術の開発は、揮発性有機化合物(VOC)に関する規制強化への対応策として進められています。

アジア太平洋地域が最大の生産量を占めていますが、北米とヨーロッパでは高付加価値の医療・電子機器用途への移行が進み、プレミアムフィルムの需要が高まっています。

2023年2月、アルケマ社はホットメルト、水性、UV硬化型、特殊アクリル系など主要技術を網羅した総合的な感圧接着剤ソリューション群を発表いたしました。本製品の投入は、アルケマ社の技術革新への取り組みを示すとともに、フィルムに依存する産業の進化するニーズに対応するものです。製品ポートフォリオの拡充により、多様な用途への対応と性能向上を目指しております。

当産業は親市場において専門的なシェアを有しております。接着フィルム市場では、様々な産業で主要な接着フィルムの種類として使用されるため、約10~12%を占めております。包装市場におけるシェアは約3~5%であり、ラベリング、シーリング、包装資材におけるPSAフィルムの使用が牽引しております。

自動車市場では、窓の着色や表面保護などの用途にフィルムが使用され、シェアは約4~6%です。繊維市場では、布地の接着やその他の繊維コーティング剤にフィルムが活用され、シェアは約2~3%です。民生用電子機器市場では、スクリーン保護やその他の電子機器用途に使用され、産業のシェアは約3~4%を占めています。

PSAフィルム市場における主要投資分野

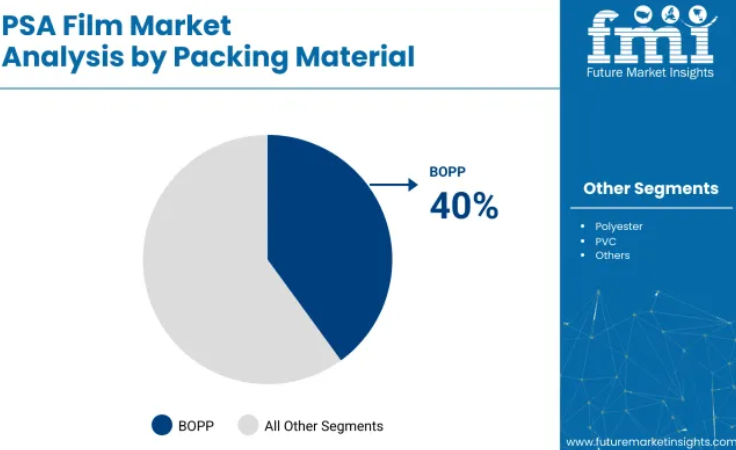

産業ではBOPPフィルムの需要が堅調に推移し、2025年には包装材料セグメントの40%を占めると予測されます。包装産業は効率的な包装ソリューションへの需要増加を背景に、最終用途セグメントで30%のシェアを獲得し主導的な立場を維持する見込みです。

汎用性と性能で優位性を発揮するBOPPフィルム

BOPP(二軸延伸ポリプロピレン)フィルムは、2025年に市場シェアの40%を占め、産業の包装材料セグメントを牽引すると予測されています。BOPPフィルムは、高い強度、優れた透明性、耐久性に優れていることから、食品、飲料、消費財などの業界における包装用途に理想的な素材として選ばれています。

軽量で柔軟性があり、コスト効率に優れた包装ソリューションへの需要増加が、BOPPの成長をさらに促進しています。加えて、BOPPフィルムは印刷適性に優れ、優れた耐湿性・耐薬品性を備えているため、フレキシブル包装での幅広い使用に貢献しています。エコフレンドリーでリサイクル可能な包装への需要の高まりも、BOPPフィルムの市場での存在感拡大を支えています。

- 高い強度、透明性、耐久性が包装用途に最適

- コスト効率に優れた柔軟な包装ソリューションへの需要増加が成長を促進

- 環境意識の高まりとリサイクル可能な選択肢が市場での魅力を向上

包装産業が2025年に30%の市場シェアで最終用途セグメントをリード

包装産業は2025年に業界シェアの30%を占めると予測されています。包装分野におけるPSAフィルムは、ラベル、包装材、保護フィルムなど幅広い用途で使用されています。包装分野の成長は、特に食品・飲料、パーソナルケア、消費財市場において、機能的でユーザーフレンドリーな包装ソリューションへの需要増加によって牽引されています。

電子商取引の台頭に伴い、これらのフィルムが提供する安全で改ざん防止機能を備えた包装への需要が高まっています。さらに、消費者の嗜好がエコフレンドリーな包装へと移行する中、企業は持続可能なPSAフィルムへの投資を進めており、このセグメントの成長をさらに加速させています。

- 食品・飲料・消費財分野におけるユーザーフレンドリーで機能的な包装への需要拡大

- 改ざん防止包装および保護包装におけるPSAフィルムの重要な役割

- 持続可能でエコフレンドリーな包装ソリューションへの移行が市場拡大を促進

PSAフィルム市場の主要動向

技術と自動化の進歩により、自動車、電子、建設分野での需要増加に伴い、産業は拡大しています。しかしながら、原材料価格の変動、貿易の混乱、環境規制への対応といった課題が安定性を阻害しており、特に中小メーカーにとって厳しい状況です。

自動車・電子産業が拡大を牽引

自動車、電子、建設分野における需要増加を背景に、産業は成長を続けております。自動車分野では、塗装時のマスキングや軽量部品の接着、特に電気自動車において重要な役割を果たしております。

電子分野では、強力な接着特性と絶縁耐性を活かし、絶縁材、保護層、回路シールドとして使用されています。これらの分野における先進材料への移行、生産ラインの高速化、自動化の進展が、フィルムの需要をさらに押し上げています。

- 自動車、電子、コーティング剤産業が産業成長を牽引しています。

- PSAフィルムは、マスキング、接着、絶縁、回路シールドなどの用途に不可欠です。

- 高度な材料と自動化への移行は、強力な接着性を備えたこれらのフィルムの需要を増加させています。

原材料価格の変動が産業の安定性を損なう

産業は、特に石油価格やグローバルサプライチェーンの動向に大きく影響を受けるPET樹脂、ゴム、アクリルなどの原材料価格の変動により、重大な課題に直面しています。投入コストの予期せぬ急騰は、包装や物流などの価格に敏感な分野において、特に利益率を圧迫する可能性があります。

貿易制限、関税、輸送障害は調達をさらに複雑化し、生産スケジュールや納期に影響を及ぼします。中小メーカーは価格変動の影響を特に受けやすいため、バリューチェーン全体で価格安定性が重要な課題となっています。

- 原材料価格の変動、特にPET樹脂、ゴム、アクリル類の価格変動は、産業の安定性を損なう要因となります。

- 貿易制限、関税、輸送障害は調達と生産スケジュールに影響を及ぼします。

- 中小メーカーは在庫管理や価格変動へのヘッジ対策に課題を抱えており、価格安定化の必要性が一層強調されています。

PSAフィルムの成長と利用を牽引する主要国の分析

産業の需要は、2025年から2035年にかけて4.9%の年平均成長率(CAGR)で増加すると予測されています。対象40カ国中、プロファイル対象となった5カ国では、インドが6.1%で首位、次いで中国が5.3%、米国が3.9%、英国が3.6%、日本が3.2%となっています。

これらの成長率は、ベースラインと比較して、インドが+25%、中国が+8%、英国が-20%の成長プレミアムに相当し、米国と日本はより緩やかな成長を示しています。この差異は各地域の要因を反映しています。インドでは工業・建設セクターの拡大、中国では先進接着フィルムの需要増加、米国・英国・日本では産業の飽和や従来型産業における導入ペースの鈍化により、成長は安定しているものの伸びは緩やかです。

米国におけるPSAフィルム市場の成長分析

米国産業は2025年から2035年にかけて3.9%のCAGR(年平均成長率)を記録する見込みです。この拡大は、溶剤フリー・低VOC表面保護フィルムを指定する自動車、航空宇宙、工業用コーティング剤のサプライチェーンからの需要に支えられています。電気自動車の絶縁層、グリーンビルディング用ラッピング材、EC包装ラベルはいずれも、軽量でクリーンピール(残留物なし剥離)が可能なPSA技術に依存しております。

中西部および南西部に拠点を置く国内コンバーターは、産業統合型コーティング剤ラインとOEM共同開発プログラムを活用しております。EPA政策の圧力により水性アクリル系への移行が加速する一方、リサイクル可能なPET基材は電子製品のラミネート用途で普及が進んでおります。

- EVバッテリーパックには現在、UL 94 V-0規格に準拠した難燃性フィルムが要求されています。

- 塗装ブースでは、350°Fの硬化サイクルに耐え、残留物を残さない剥離可能なマスキングフィルムが必須です。

- 米国の電子小売業者は、廃棄物削減と包装ライン速度向上のため、ライナーレスPSAラベルロールを採用しています。

英国におけるPSAフィルム市場の将来展望

英国の産業は2025年から2035年にかけて3.6%の年平均成長率(CAGR)で拡大すると予測されています。成長の基盤は、リサイクル可能で低臭気のマスキングフィルムや断熱フィルムを好むネットゼロ建設プログラムと拡大するEVサプライチェーンにあります。国内メーカーは、医療施設建設やインフラ改修向けに設計されたクリーンピール、抗菌、スマートセンサー層に注力しています。

ブレグジット後の調達戦略では、現地の特殊フィルム製造を強化することでリードタイムを短縮しています。溶剤回収技術やバイオベースアクリル化学への投資は、英国の炭素削減義務と整合し、産業の差別化を促進しています。

- リサイクル可能なPSAオーバーラミネートは、塩水噴霧から洋上風力タービン部品を保護します。

- RFIDタグを埋め込んだスマートフィルムは、病院改修における資産追跡を支援します。

- 電気自動車用バッテリーハウジング工場では、英国のコーティングメーカーから調達した低VOC断熱テープが指定されています。

中国におけるPSAフィルム市場の需要予測

中国は最も急成長している産業の一つであり、2025年から2035年までの年間平均成長率(CAGR)は5.3%と予測されています。「中国製造2025」政策による急速な産業化と政府支援により、包装・ラベル・高性能電子フィルムの国内生産が拡大しています。地域工場ではタッチスクリーン・太陽光バックシート・EVバッテリーモジュール向け無溶剤バリアフィルムを生産する高速多層コーティング装置を導入。

プラスチック廃棄物規制と循環型経済のパイロット事業が、再生可能PETおよび生分解性PLA基材の採用を促進しています。低コスト大量生産が主流である一方、5Gスマートフォン組立では高級放熱性PSAフィルムのシェアが拡大しております。

- 現地スマートフォンOEMメーカーは、表面抵抗率10⁹Ω未満の帯電防止キャリアフィルムを指定しております。

- 太陽光モジュール輸出企業は、IEC 61215に準拠した耐紫外線性PSAエッジシールフィルムを必要としております。

- 広東省では「グリーン工場」奨励策により水性コーティングラインのアップグレードが助成されています。

インドにおけるPSAフィルム市場の分析

インドの産業は2035年まで6.1%のCAGRで成長すると予測されており、主要地域の中で最も高い伸び率です。インフラ拡張、電子商取引の急成長、電子機器組立向けの生産連動型奨励策が、水性・リサイクル可能なPSAソリューションに対する堅調な需要を支えています。

国内メーカーは石油化学拠点付近でPET・BOPPラインを拡張し、グローバルな配合メーカーとの提携により低VOC接着剤技術を導入しています。都市部の建設現場では防塵条例対応のためクリーンピールマスキングフィルムを採用し、物流業者は処理効率向上のためライナーレスラベルストックへ移行しています。「メイク・イン・インディア」政策によりアクリルモノマー供給の遡及的統合が実現し、原材料コストが低減されました。

- スマートシティプロジェクトでは、屋外10年保証付き反射型PSA標識フィルムが指定されています。

- 家電メーカーはインバーター対応PCB向けに耐熱性PSAスペーサーを採用しています。

- 国家環境裁判所(NGT)のガイドラインにより、溶剤系から水性PSAコーティング剤への移行が推進されています。

日本のPSAフィルム市場成長見通し

日本の産業は、2025年から2035年にかけて3.2%の安定した年平均成長率(CAGR)で拡大すると予測されています。需要は、超クリーン・低残留・耐熱性を求める精密電子、自動車内装、医療機器に集中しています。リンテックと日東電工は、OLEDラミネーション向けヘイズ0.5%以下の光学グレードPETキャリアに加え、カーボンニュートラル目標に沿ったバイオベース接着剤技術に投資しています。

半導体ファブでは、極低温変動下でも接着性を維持する帯電防止ダイシングテープフィルムを指定しています。全体的な数量成長は緩やかですが、日本はニッチな輸出志向用途向けの高引張・無溶剤フィルムにおいて世界的なリーダーシップを維持しています。

- クリーンルーム包装のPSAロールは、マイクロエレクトロニクス向けISO 5粒子制限を満たします。

- VOC規制下における自動車再塗装作業向けに、生分解性マスキングフィルムが登場しました。

- 医療用センサーパッチは、14日間装着可能な肌に優しいシリコーン-PSAハイブリッドを採用しています。

主要なPSAフィルムサプライヤー

世界産業は、主要企業、有力企業、新興企業による競争環境が特徴です。3M、テサSE、フレックスコン社などの主要企業は、自動車・電子・産業分野にわたり、幅広い製品ポートフォリオ、強力な研究開発能力、強固な流通ネットワークで業界をリードしています。

NEIONフィルムコーティング剤社、ナノラップ・テクノロジーズ社、プレシジョン・ポリッシング社などの有力企業は、特定の用途や地域産業に合わせた専門ソリューションを提供しています。新興企業であるDermaMed Coatings Company, LLCなどは、革新的な技術とコスト効率の高いソリューションに注力し、グローバル市場での存在感を拡大しています。

最近の産業ニュース

- 2023年、ヘンケル社はLabelexpo ヨーロッパにおいて、圧着感応性接着剤(PSA)技術における画期的な進歩を発表しました。これらの革新は、ラベル貼付性能の向上を図ると同時に、接着性と耐久性が向上したエコフレンドリーで効率的な包装ソリューションへの需要増大に対応することを目的としています。

- 2025年5月、圧着テープ協議会(PSTC)はイリノイ州ローズモントにて「Tape Week 2025」を開催いたしました。本イベントでは、キャストビニールフィルム及びカレンダービニールフィルムを中心とした、PSAフィルムラミネートの最新技術進歩が注目されました。産業リーダーたちは、材料配合の革新、持続可能性への取り組み、ならびに包装、自動車、医療分野を含む多様な用途における高性能接着フィルムの需要拡大について議論いたしました。

主要なプレイヤー

- 3M

- NEION Film Coatings Corporation

- Nanolap Technologies LLC

- Precision-polishing

- DermaMed Coatings Company, LLC

- Flexcon Company, Inc.

- Tesa SE

PSAフィルム市場の主要セグメンテーション

包装材料別:

包装材料別では、ポリエステルフィルム、BOPPフィルム、PVCフィルムなどが産業に含まれます。

最終用途産業別:

最終用途産業別では、塗料・コーティング剤、自動車、電気・電子、包装、その他に区分されます。

地域別:

地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカを対象に分析が行われています。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側トレンド

- 供給側トレンド

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場カバレッジ/タクソノミー

- 市場定義/範囲/制約事項

- 市場背景

- 市場ダイナミクス

- 促進要因(ドライバー)

- 抑制要因(リストレインツ)

- 機会(オポチュニティ)

- トレンド

- シナリオ別予測

- 楽観シナリオの需要

- 中位シナリオの需要

- 慎重シナリオの需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側の参加者と役割

- 生産者(プロデューサー)

- 中間層(トレーダー/エージェント/ブローカー)

- 卸売業者・ディストリビューター

- サプライチェーン各ノードでの付加価値と価値創出

- 原材料サプライヤー一覧

- 既存および潜在的な買い手一覧

- 供給側の参加者と役割

- 投資実現性マトリクス

- バリューチェーン分析

- 利益率分析

- 卸売業者・ディストリビューター

- 小売業者

- PESTLEおよびポーター分析

- 規制環境

- 主要地域別

- 主要国別

- 上位(親)市場の地域別見通し

- 生産・消費統計

- 輸出入統計

世界市場分析(2020~2024年)と予測(2025~2035年)

- 市場規模(価値:10億USD、数量:ユニット)のヒストリカル分析(2020~2024年)

- 現在および将来の市場規模(価値:10億USD、数量:ユニット)予測(2025~2035年)

- 年次成長(Y-o-Y)トレンド分析

- 絶対額ベースの機会(Absolute $ Opportunity)分析

- 世界価格分析(2020~2024年)および価格予測(2025~2035年)

包装材料別の世界市場分析(2020~2024年、予測2025~2035年)

- 序論/主要所見

- 包装材料別の市場規模(価値:10億USD、数量:ユニット)ヒストリカル分析(2020~2024年)

- 包装材料別の現在および将来の市場規模(価値:10億USD、数量:ユニット)分析・予測(2025~2035年)

- ポリエステルフィルム

- BOPPフィルム(延伸ポリプロピレン)

- PVCフィルム

- その他

- 包装材料別のY-o-Y成長トレンド分析(2020~2024年)

- 包装材料別の絶対額機会分析(2025~2035年)

最終用途産業別の世界市場分析(2020~2024年、予測2025~2035年)

- 序論/主要所見

- 最終用途産業別の市場規模(価値:10億USD、数量:ユニット)ヒストリカル分析(2020~2024年)

- 最終用途産業別の現在および将来の市場規模(価値:10億USD、数量:ユニット)分析・予測(2025~2035年)

- 塗料・コーティング

- 自動車

- 電気・電子

- 包装

- その他

- 最終用途産業別のY-o-Y成長トレンド分析(2020~2024年)

- 最終用途産業別の絶対額機会分析(2025~2035年)

地域別の世界市場分析(2020~2024年、予測2025~2035年)

- 序論

- 地域別の市場規模(価値:10億USD、数量:ユニット)ヒストリカル分析(2020~2024年)

- 地域別の現在の市場規模(価値:10億USD、数量:ユニット)分析・予測(2025~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別 魅力度分析

北米市場分析(2020~2024年、予測2025~2035年:国別)

- 市場タクソノミー別の市場規模(価値:10億USD、数量:ユニット)トレンド分析(2020~2024年)

- 市場タクソノミー別の市場規模(価値:10億USD、数量:ユニット)予測(2025~2035年)

- 国別

- アメリカ合衆国

- カナダ

- メキシコ

- 包装材料別

- 最終用途産業別

- 魅力度分析(国別/包装材料別/最終用途産業別)

- 主要ポイント(Key Takeaways)

ラテンアメリカ市場分析(2020~2024年、予測2025~2035年:国別)

- 市場タクソノミー別のトレンド分析(価値/数量)(2020~2024年)

- 市場タクソノミー別の予測(価値/数量)(2025~2035年)

- 国別

- ブラジル

- アルゼンチン

- ラテンアメリカその他

- 包装材料別

- 最終用途産業別

- 魅力度分析(国別/包装材料別/最終用途産業別)

- 主要ポイント

西ヨーロッパ市場分析(2020~2024年、予測2025~2035年:国別)

- 市場タクソノミー別トレンド(2020~2024年)/予測(2025~2035年)

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ベネルクス

- 北欧

- 西欧その他

- 包装材料別/最終用途産業別

- 魅力度分析(国別/包装材料別/最終用途産業別)

- 主要ポイント

東ヨーロッパ市場分析(2020~2024年、予測2025~2035年:国別)

- 市場タクソノミー別トレンド(2020~2024年)/予測(2025~2035年)

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- 東欧その他

- 包装材料別/最終用途産業別

- 魅力度分析(国別/包装材料別/最終用途産業別)

- 主要ポイント

東アジア市場分析(2020~2024年、予測2025~2035年:国別)

- 市場タクソノミー別トレンド(2020~2024年)/予測(2025~2035年)

- 国別

- 中国

- 日本

- 韓国

- 包装材料別/最終用途産業別

- 魅力度分析(国別/包装材料別/最終用途産業別)

- 主要ポイント

南アジア・太平洋市場分析(2020~2024年、予測2025~2035年:国別)

- 市場タクソノミー別トレンド(2020~2024年)/予測(2025~2035年)

- 国別

- インド

- オーストラリア・ニュージーランド

- ASEAN

- 南アジア・太平洋その他

- 包装材料別/最終用途産業別

- 魅力度分析(国別/包装材料別/最終用途産業別)

- 主要ポイント

中東・アフリカ市場分析(2020~2024年、予測2025~2035年:国別)

- 市場タクソノミー別トレンド(2020~2024年)/予測(2025~2035年)

- 国別

- GCC諸国(湾岸協力会議)

- 北アフリカ

- 南アフリカ

- トルコ(トルキエ)

- 中東・アフリカその他

- 包装材料別/最終用途産業別

- 魅力度分析(国別/包装材料別/最終用途産業別)

- 主要ポイント

主要国市場分析

- アメリカ合衆国

- 価格分析

- 市場シェア分析(2024年)

- 包装材料別

- 最終用途産業別

- カナダ

- 価格分析

- 市場シェア分析(2024年)

- 包装材料別

- 最終用途産業別

- ブラジル

- 価格分析

- 市場シェア分析(2024年)

- 包装材料別

- 最終用途産業別

- メキシコ

- 価格分析

- 市場シェア分析(2024年)

- 包装材料別

- 最終用途産業別

- アルゼンチン

- 価格分析

- 市場シェア分析(2024年)

- 包装材料別

- 最終用途産業別

市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 上位企業の市場シェア分析

- 地域別

- 包装材料別

- 最終用途産業別

競合分析(ディープダイブ)

- 3M

- 企業概要

- 製品ポートフォリオ

- セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略/製品戦略/チャネル戦略

- NEION Film Coatings Corporation

- 企業概要ほか(上記同様の構成)

- Nanolap Technologies LLC

- Precision-polishing

- DermaMed Coatings Company, LLC

- Flexcon Company, Inc.

- Tesa SE

- 前提条件および使用略語

- 研究手法(リサーチ・メソドロジー)

表リスト

- 表1:世界市場価値(10億USD)地域別予測、2020~2035年

- 表2:世界市場数量(ユニット)地域別予測、2020~2035年

- 表3:世界市場価値(10億USD)包装材料別予測、2020~2035年

- 表4:世界市場数量(ユニット)包装材料別予測、2020~2035年

- 表5:世界市場価値(10億USD)最終用途産業別予測、2020~2035年

- 表6:世界市場数量(ユニット)最終用途産業別予測、2020~2035年

- 表7:北米 市場価値(10億USD)国別予測、2020~2035年

- 表8:北米 市場数量(ユニット)国別予測、2020~2035年

- 表9:北米 市場価値(10億USD)包装材料別予測、2020~2035年

- 表10:北米 市場数量(ユニット)包装材料別予測、2020~2035年

- 表11:北米 市場価値(10億USD)最終用途産業別予測、2020~2035年

- 表12:北米 市場数量(ユニット)最終用途産業別予測、2020~2035年

- 表13:ラテンアメリカ 市場価値(10億USD)国別予測、2020~2035年

- 表14:ラテンアメリカ 市場数量(ユニット)国別予測、2020~2035年

- 表15:ラテンアメリカ 市場価値(10億USD)包装材料別予測、2020~2035年

- 表16:ラテンアメリカ 市場数量(ユニット)包装材料別予測、2020~2035年

- 表17:ラテンアメリカ 市場価値(10億USD)最終用途産業別予測、2020~2035年

- 表18:ラテンアメリカ 市場数量(ユニット)最終用途産業別予測、2020~2035年

- 表19:西ヨーロッパ 市場価値(10億USD)国別予測、2020~2035年

- 表20:西ヨーロッパ 市場数量(ユニット)国別予測、2020~2035年

- 表21:西ヨーロッパ 市場価値(10億USD)包装材料別予測、2020~2035年

- 表22:西ヨーロッパ 市場数量(ユニット)包装材料別予測、2020~2035年

- 表23:西ヨーロッパ 市場価値(10億USD)最終用途産業別予測、2020~2035年

- 表24:西ヨーロッパ 市場数量(ユニット)最終用途産業別予測、2020~2035年

- 表25:東ヨーロッパ 市場価値(10億USD)国別予測、2020~2035年

- 表26:東ヨーロッパ 市場数量(ユニット)国別予測、2020~2035年

- 表27:東ヨーロッパ 市場価値(10億USD)包装材料別予測、2020~2035年

- 表28:東ヨーロッパ 市場数量(ユニット)包装材料別予測、2020~2035年

- 表29:東ヨーロッパ 市場価値(10億USD)最終用途産業別予測、2020~2035年

- 表30:東ヨーロッパ 市場数量(ユニット)最終用途産業別予測、2020~2035年

- 表31:東アジア 市場価値(10億USD)国別予測、2020~2035年

- 表32:東アジア 市場数量(ユニット)国別予測、2020~2035年

- 表33:東アジア 市場価値(10億USD)包装材料別予測、2020~2035年

- 表34:東アジア 市場数量(ユニット)包装材料別予測、2020~2035年

- 表35:東アジア 市場価値(10億USD)最終用途産業別予測、2020~2035年

- 表36:東アジア 市場数量(ユニット)最終用途産業別予測、2020~2035年

- 表37:南アジア・太平洋 市場価値(10億USD)国別予測、2020~2035年

- 表38:南アジア・太平洋 市場数量(ユニット)国別予測、2020~2035年

- 表39:南アジア・太平洋 市場価値(10億USD)包装材料別予測、2020~2035年

- 表40:南アジア・太平洋 市場数量(ユニット)包装材料別予測、2020~2035年

- 表41:南アジア・太平洋 市場価値(10億USD)最終用途産業別予測、2020~2035年

- 表42:南アジア・太平洋 市場数量(ユニット)最終用途産業別予測、2020~2035年

- 表43:中東・アフリカ 市場価値(10億USD)国別予測、2020~2035年

- 表44:中東・アフリカ 市場数量(ユニット)国別予測、2020~2035年

- 表45:中東・アフリカ 市場価値(10億USD)包装材料別予測、2020~2035年

- 表46:中東・アフリカ 市場数量(ユニット)包装材料別予測、2020~2035年

- 表47:中東・アフリカ 市場価値(10億USD)最終用途産業別予測、2020~2035年

- 表48:中東・アフリカ 市場数量(ユニット)最終用途産業別予測、2020~2035年

図リスト

- 図1:世界市場数量(ユニット)予測、2020~2035年

- 図2:世界市場 価格分析

- 図3:世界市場価値(10億USD)予測、2020~2035年

- 図4:包装材料別 世界市場の価値シェアおよびBPS分析(2025年/2035年)

- 図5:包装材料別 世界市場のY-o-Y成長比較(2025~2035年)

- 図6:包装材料別 世界市場 魅力度分析

- 図7:最終用途産業別 世界市場の価値シェアおよびBPS分析(2025年/2035年)

- 図8:最終用途産業別 世界市場のY-o-Y成長比較(2025~2035年)

- 図9:最終用途産業別 世界市場 魅力度分析

- 図10:地域別 世界市場の価値シェアおよびBPS分析(2025年/2035年)

- 図11:地域別 世界市場のY-o-Y成長比較(2025~2035年)

- 図12:地域別 世界市場 魅力度分析

- 図13:北米 市場の増分機会(インクリメンタル$)、2025~2035年

- 図14:ラテンアメリカ 市場の増分機会、2025~2035年

- 図15:西ヨーロッパ 市場の増分機会、2025~2035年

- 図16:東ヨーロッパ 市場の増分機会、2025~2035年

- 図17:東アジア 市場の増分機会、2025~2035年

- 図18:南アジア・太平洋 市場の増分機会、2025~2035年

- 図19:中東・アフリカ 市場の増分機会、2025~2035年

- 図20~26:北米(国別・包装材料別・最終用途産業別)の価値シェア/BPS、Y-o-Y比較、魅力度分析

- 図27~33:ラテンアメリカ(同上)

- 図34~40:西ヨーロッパ(同上)

- 図41~47:東ヨーロッパ(同上)

- 図48~54:東アジア(同上)

- 図55~61:南アジア・太平洋(同上)

- 図62~68:中東・アフリカ(同上)

- 図69:グローバル市場—ティア構造分析

- 図70:グローバル市場—企業シェア分析