❖本調査資料に関するお問い合わせはこちら❖

豆類市場規模、シェア、および予測見通し 2025年から2035年

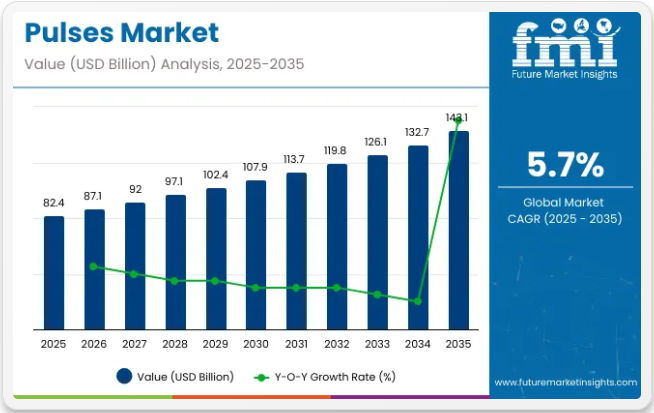

世界の豆類市場は、2025年の推定824億米ドルから2035年までに約1,431億米ドルに達すると予測されており、予測期間中に安定した5.7%のCAGR(年平均成長率)を示す見込みです。植物性タンパク質や機能性食品原料への需要増加が、この市場拡大を牽引している。

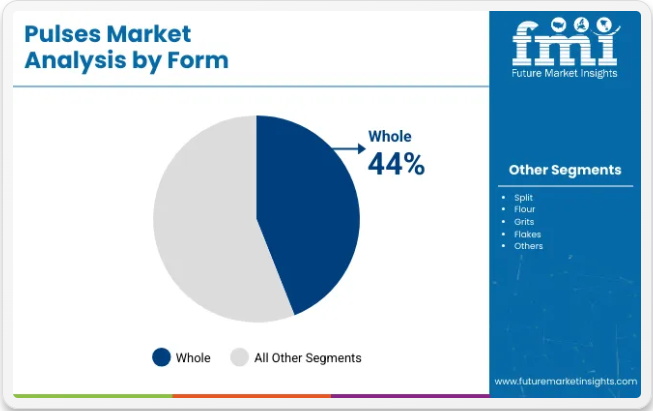

全粒形態セグメントは、消費者が調理や栄養摂取に自然で未加工の豆類を好むことから、2025年に44.0%という最大のシェアを占めると予測される。製品タイプ別では、ひよこ豆が2025年に37.5%の首位シェアを占めると推定される。これは様々な地域料理や健康補助食品への幅広い応用が背景にある。

2025年カーリフ期(雨季)に備え、グムラ地区農業局は高収量豆類種子品種「パント・アルハル6号」と「コタ・ウラド6号」を1,260ヘクタールに配布する。この取り組みでは、農家に対しアーハル種約2,500ミニキットとウラド種約3,800キットを提供。インドの豆類輸入依存度低減、窒素固定による土壌肥沃度向上、農家所得増大を目指す。

この進展は2025年6月8日付『タイムズ・オブ・インディア』紙が、計画の実施と目的を確認したグムラ地区農業当局者の声明を引用して正式に報じた。本施策は、食料安全保障と持続可能な農業成長を確保するため、国内豆類生産を拡大するというインドの広範な目標に沿うものである。

市場はさらに、バランスの取れた食事の一環として高タンパク・高繊維食品を求める健康志向消費者の増加によって支えられている。豆類を主原料とする肉代替品や高タンパクスナック製品の採用は、欧州と北米で加速している。開発途上地域の政府も、輸出可能性と国内栄養需要の両面から豆類栽培を促進する優遇政策を導入中だ。

アジア太平洋地域が豆類市場を支配しており、特にインド、ミャンマー、中国は巨大な生産能力と輸出志向により優位にある。一方、中東・アフリカ諸国では、増加する食需要を満たすため豆類輸入が増加傾向にある。さらに、欧米諸国ではビーガンやベジタリアン消費者に対応するため豆類ベースの製品ポートフォリオを拡大しており、これが市場拡大をさらに推進している。

アーチャー・ダニエルズ・ミッドランド社、AGTフード・アンド・イングレディエンツ社、バンジ社、スコーラー社、カーギル社などの主要企業は、進化する市場機会を活用するため、サプライチェーン強化、豆類品質の向上、先進加工技術への投資に注力している。

豆類の一人当たり支出

豆類の一人当たり支出は、健康的で持続可能な植物性食への消費者の関心の高まりにより、世界的に着実な成長を遂げている。

豆類は高タンパク質含有量、手頃な価格、環境的利点から高く評価され、多様な人口層で人気のある選択肢となっている。先進国では健康志向や特殊製品に牽引され支出は緩やかながら増加傾向にある一方、新興市場では豆類が主食としての地位を保ち、供給と入手可能性の継続的な改善により、比較的高水準の支出が維持されている。

- 先進国:北米や欧州などの地域では、豆類の一人当たり支出は中程度だが増加傾向にある。消費者はベジタリアン、ヴィーガン、健康志向のライフスタイルの一環として豆類を食事に取り入れている。小売流通網の整備と栄養教育の普及により、特産品や有機豆類は高価格帯で取引されている。

- 新興市場:インド、ブラジル、アフリカ・東南アジアの一部地域では、豆類が主食としての役割を担うため一人当たり支出が比較的高い。都市部の人口増加と所得向上に伴い、多様な豆類品種や加工品への需要が増加している。価格感応度は依然として要因であるが、サプライチェーンの改善と政府の取り組みが消費の持続を支えている。

豆類の貿易シナリオ

豆類の世界貿易は、植物性タンパク質への需要拡大と地域横断的な食料安全保障の必要性によって形作られている。豆類は広く取引される商品であり、国際市場は気候条件、収穫量、変化する消費者嗜好による供給変動に対応している。

- 主要輸出国:主要輸出国にはカナダ、インド、オーストラリア、ミャンマー、ロシアが含まれる。カナダは世界有数の豆類輸出国であり、特にレンズ豆とエンドウ豆をアジア、中東、欧州の主要市場に供給している。インドはひよこ豆とマメ科植物を各国に輸出しており、オーストラリアとミャンマーはひよこ豆やその他の豆類に注力している。ロシアは生産量と輸出量が増加している新興プレイヤーである。

- 主要輸入国:主要輸入国にはインド、バングラデシュ、エジプト、アラブ首長国連邦、ネパールが含まれる。これらの国々は国内需要を満たすため豆類を輸入し、価格安定と供給確保のために国内生産を補完することが多い。輸入パターンは人口規模、食習慣、加工産業のニーズを反映しており、多くの輸入国が多様な豆類品種を国際サプライヤーに依存している。

主要投資セグメント別豆類市場分析

豆類市場は、全粒豆類とひよこ豆に対する需要の高まりによって牽引されている。2025年には、全粒豆類セグメントが市場シェアの44.0%を占めると予測されている。ひよこ豆は主要製品タイプと見込まれ、約37.5%の市場シェアを獲得すると推定されている。これらのセグメントは、健康志向の高まりと世界的な植物性タンパク質消費の増加の恩恵を受けている。

全粒豆類が市場シェアをリードし続ける

全粒豆類セグメントは、2025年までに44.0%のシェアで世界の豆類市場を支配すると予測されています。栄養価の高さと最小限の加工要件により、全粒豆類への需要は引き続き堅調です。アジア太平洋地域および中東の消費者は、レンズ豆、ひよこ豆、ピジョンピーなどの全粒豆類を伝統的な料理に好んで使用しています。

インドでは、全粒豆類は日常の食事や政府の栄養計画に不可欠であり、国内需要を押し上げています。北米の健康志向消費者も、スープや即席食品に全粒豆を取り入れている。最小限の加工により食物繊維・タンパク質・微量栄養素の保持が向上し、クリーンラベル食品のトレンドに沿っている。

保存の容易さと長期保存性が、食品加工業者や家庭での大規模採用をさらに促進している。植物性タンパク源への世界的関心が高まる中、全粒豆は市場での主導的地位を維持すると予想される。

ひよこ豆が主要製品セグメントに浮上

ひよこ豆は2025年までに世界の豆類市場の約37.5%を占めると予測され、主要製品タイプとなる。フムス、ファラフェル、植物性タンパク質製品への世界的な需要増加がひよこ豆消費を牽引している。インド、オーストラリア、トルコなどの主要生産国が世界市場への豊富な供給を確保している。

欧州と北米では、ひよこ豆がプロテインスナック、グルテンフリー粉、肉代替品への使用を拡大中。高タンパク・高食物繊維・高ミネラル含有量が、ヴィーガンや健康志向消費者の需要を喚起。発展途上国では、持続可能で手頃な価格のタンパク質代替品への需要増にも応えている。

農業加工産業は、パスタからベーカリー製品まで、ひよこ豆ベースの製品ポートフォリオを拡大中。幅広い料理適性と栄養的利点を備えたひよこ豆は、豆類の中で最高の市場シェアを維持し、セグメントの持続的成長を保証する見込みです。

半期需要動向アップデート

下記の表は、世界の豆類市場における基準年(2024年)と当年度(2025年)の6か月間のCAGR変動を比較評価したものです。

本分析は市場パフォーマンスの重要な変化を明らかにし、収益実現パターンを示すことで、関係者に年間を通じた市場成長軌道の明確な展望を提供する。上半期(H1)は1月から6月まで、下半期(H2)は7月から12月までを指す。項目値CAGRH14.7% (2024~2034)H25.1% (2024~2034)H15.4% (2025~2035)H25.9% (2025~2035)

上記の表は、2025年から2035年までの半期ごとの期間における世界の豆類需要の予測CAGRを示しています。2024年前半(H1)には、事業は4.7%のCAGRで急増すると予測され、同年後半(H2)には5.1%とやや高い成長率が続くと見込まれています。

2025年に入ると、上半期のCAGRは5.4%に小幅上昇し、下半期は5.9%と比較的緩やかな伸びを維持すると予測される。2025年上半期(H1 2025)には市場が17ベーシスポイント(BPS)減少した一方、下半期(H2 2025)には28ベーシスポイント増加した。

業界の主な動向

世界各国の料理における豆類の採用

消費者が様々な世界の料理を探求する中、料理のトレンドが豆類の人気を高めています。中東やインドなどの地域の料理では、ひよこ豆やレンズ豆などの豆類がレシピに用いられるのが一般的です。こうした多様な食品への関心の高まりが、家庭での豆類を使った料理やレストランでの注文を促進しています。

シェフが豆類を使った新メニューを開発することで、健康的で美味しい選択肢を求める消費者を惹きつけ、家庭と外食産業の両方で需要をさらに押し上げている。

機能性食品への豆類の採用拡大

基本的な栄養価を超えた健康効果を提供する機能性食品の人気が高まっている。レンズ豆やひよこ豆などの豆類は、消化促進やコレステロール低下など健康維持に役立つことで知られている。

これにより医薬品・栄養補助食品業界での利用が増加し、サプリメントや健康製品に配合されるようになりました。食事による健康改善を求める消費者が増える中、豆類をベースとした機能性食品の需要は引き続き高まっています。

- シリアルやスナックで有名なカシブランドは、栄養強化のため製品にひよこ豆やレンズ豆などの全粒穀物・豆類を配合しています。

- ビエナ・スナックスは、ひよこ豆とレンズ豆を焙煎したスナックを提供し、従来のチップスに代わる栄養価の高い選択肢として宣伝しています。

豆類ベース製品の提供拡大

豆類を使用した新製品は人気が高まり、様々なタイプの消費者を惹きつけています。企業は豆類ベースのパスタ、スナック、プロテインパウダーなどの新製品を製造しています。これらの製品は、従来の食品に代わる選択肢を求める個人に、美味しくて健康的な選択肢を提供します。

例えばレンズ豆製パスタは高タンパクでグルテンフリー。ひよこ豆製スナックはサクサク食感で栄養豊富。こうした多様化により、豆類は食品飲料業界だけでなく健康・ウェルネス分野でも顧客層を拡大している。

バンザ社はひよこ豆製パスタを製造し、従来の小麦パスタに代わる高タンパク・グルテンフリー製品を提供。

植物性食への消費者の移行

より健康的で持続可能な食品代替を求める個人が増える中、植物性食生活の人気が高まっています。多くの消費者が食事からの肉類削減を選択しており、これが豆類(豆、レンズ豆、ひよこ豆など)への需要をさらに押し上げています。これらは主要なタンパク源として注目されています。

これらの食品は栄養価が高いだけでなく、汎用性にも優れているため、様々な食事に取り入れやすい特徴があります。このため、豆類製品のスーパーマーケットやレストランでの販売が伸びています。

市場集中度

ティア1企業は市場収益1,000万米ドル超の市場リーダーで構成され、世界規模で30~40%の販売シェアを占める。

これらの企業は高い生産能力と幅広い製品ラインを特徴とし、複数の包装形態における製造・再加工の広範な専門知識と、強固な消費者基盤に支えられた広範な地理的展開で知られる。

最新技術を活用し規制基準を満たす最高品質の製品を提供し、再生加工、リサイクル、製造を含む幅広いシリーズを展開している。ティア1の主要企業には、イングレディオン社、アーチャー・ダニエルズ・ミッドランド社、カーギル社、AGTフード・アンド・イングレディエンツ社、タタ・コンシューマー・プロダクツ社、アダニ・ウィルマー社などが含まれる。

ティア2企業には、売上高200万~1,000万米ドルの中堅企業が該当し、特定地域に拠点を置き、地域小売市場に大きな影響力を有する。海外での強い存在感と消費者基盤に関する深い知見が特徴である。

これらの業界プレイヤーは優れた技術を有し規制順守を確保するが、先進技術や広範なグローバル展開は必ずしも備えていない。ティア2の主要企業には、オラム・インターナショナル、ブロードグレイン・コモディティーズ、B&Gフーズ、ゴヤ・フーズなどが挙げられる。

ティア3には、売上高100万米ドル未満で地域に根ざしニッチな需要に対応する小規模企業の大半が含まれる。これらの企業は特に地域市場の需要充足を志向しており、その結果ティア3シェアセグメントに分類される。

これらは小規模なプレイヤーであり、地理的範囲も限定的です。この文脈におけるティア3は、組織化された競合他社と比較して広範な構造や形式化が欠如しているセクターを示す「非組織化された分野」として認識されています。

国別インサイト

下表は主要販売地域の推定成長率を示す。ロシアと米国は高い豆類消費を示し、2035年までにそれぞれ2.3%、8.1%のCAGRを記録する見込み。

インドが豆類販売で優位性を維持

インドの豆類エコシステムは、評価期間中に1.6%のCAGRを示すと予測される。2035年までに、同国における豆類販売収益は80億米ドルに達すると見込まれている。

インド政府は食料安全保障と自給自足を確保するため、豆類栽培を強力に支援している。農家向け補助金、研修プログラム、豆類栽培への財政支援など様々な施策を導入している。

これらの取り組みにより、農家は生産量を増やし作物の品質を向上させている。豆類の普及促進により、政府は消費者がより入手しやすく手頃な価格で豆類を利用できるように計画している。この支援は農家の収入向上に寄与するだけでなく、栄養改善のために消費者が食事に豆類をより多く取り入れるよう促している。

中国における豆類の需要見通し

中国の豆類需要は、予測期間(2025年から2035年)において年平均成長率(CAGR)1.8%で増加すると試算されている。2035年までに、ドイツは中国における豆類販売の41.7%を占めると予想される。

中国は増加する国内需要を満たすため、豆類の主要輸入国となりつつある。カナダ、オーストラリア、米国などからの輸入により、栄養価の高い食品の安定供給を確保している。

供給量の増加により、レンズ豆、ひよこ豆、豆類など多様な豆類を消費者が入手しやすくなった。市場に投入される豆製品が増えるにつれ、消費者の間で人気が高まり、消費量の増加につながっている。

北アフリカにおける豆類輸出の機会が販売を促進

北アフリカにおける豆類消費量は、今後10年間で年平均成長率(CAGR)2.6%の価値増加が見込まれている。2035年までに市場規模は29億米ドルに達し、北アフリカは中東・アフリカ地域(MEA)の需要シェアの24.2%を占めると予測されている。

北アフリカ諸国は国際市場へひよこ豆やレンズ豆などの豆類を徐々に輸出している。これにより国内市場が安定し、農家による豆類増産が促進され、国内外の需要を満たすことが可能となる。輸出増加に伴い農家の所得向上も進み、地域経済の活性化に寄与している。

さらに豆類は、水不足と乾燥土壌が課題となる北アフリカの気候条件に極めて適している。

豆類は他の多くの作物よりも少ない水で栽培できるため、現地の農家にとって信頼できる選択肢となっている。

競争環境

豆類市場は多様でダイナミックな競争環境を特徴としています。主要豆類製造企業は研究開発、持続可能な調達、新製品開発に注力しています。

また、自然で持続可能な原料への需要増加に対応するため、環境配慮型の実践や製品認証を重視しています。数多くの企業が市場シェアを争う中、製品品質、価格設定、流通経路、革新性など様々な要素で競争が展開されています。

主要豆類ブランド

- Ingredion Inc.

- Archer Daniels Midland Company

- Olam International

- Cargill Incorporated

- AGT Food and Ingredients

- Tata Consumer Products

- BroadGrain Commodities Inc.

- Adani Wilmar Private Limited

- B&G Foods, Inc.

- Goya Foods, Inc.

- Others

レポートの主要セグメント

製品タイプ別:

豆類の種類別では、ひよこ豆、レンズ豆、イエローピース、ピジョンピーに分類されています。

形態別:

このセグメントはさらに、全粒、割粒、粉、グリッツ、フレークに分類されます。

最終用途別:

このセグメントはさらに、企業間取引(食品・飲料業界、製薬業界、化粧品業界、栄養補助食品業界、動物飼料業界)、家庭向け小売(店舗ベースの小売)、 ハイパーマーケットまたはスーパーマーケット、コンビニエンスストア、大規模食料品小売店、卸売店、デパート、食品・飲料専門店、その他小売フォーラム(オンライン(eコマース))、外食産業(HoReCa)、機関向け(学校、大学など)、その他。

地域別:

北米、ラテンアメリカ、欧州、東アジア、南アジア、オセアニア、中東・アフリカの主要国において業界分析を実施。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2025年から2035年までの世界市場需要分析および予測(2025年から2035年まで)、過去分析と将来予測を含む

- 5. 価格分析

- 6. グローバル市場分析(2025年~2035年)および予測(2025年~2035年)

- 6.1. 製品タイプ

- 6.2. 形態

- 6.3. 最終用途アプリケーション

- 6.4. 地域

- 7. 製品タイプ別グローバル市場分析(2025年~2035年)および予測(2025年~2035年)

- 7.1. ひよこ豆

- 7.2. レンズ豆

- 7.3. 黄色いんげん豆

- 7.4. ピジョンピー

- 8. 形態別グローバル市場分析(2025年~2035年)および予測(2025年~2035年)

- 8.1. 全粒

- 8.2. 割れ豆

- 8.3. 粉

- 8.4. グリッツ

- 8.5. フレーク

- 9. 用途別グローバル市場分析(2025年~2035年)および予測(2025年~2035年)

- 9.1. BtoB(企業間取引)

- 9.2. 食品・飲料産業

- 9.2.1. 製薬産業

- 9.2.2. 化粧品産業

- 9.2.3. 栄養補助食品産業

- 9.2.4. 動物飼料産業

- 9.3. 小売家庭用品

- 9.3.1. 店舗型小売

- 9.4. ハイパーマーケットまたはスーパーマーケット

- 9.5. コンビニエンスストア

- 9.6. 大量食料品小売業者

- 9.7. 卸売店

- 9.8. 百貨店

- 9.9. 食品・飲料専門店

- 9.10. その他の小売フォーラム

- 9.10.1. オンライン(電子商取引)

- 9.11. フードサービス(HoReCa)

- 9.12. 機関向け(学校、大学など)

- 9.13. その他

- 10. 地域別グローバル市場分析(2025年~2035年)および予測(2025年~2035年)

- 10.1. 北米

- 10.2. ラテンアメリカ

- 10.3. 西ヨーロッパ

- 10.4. 東ヨーロッパ

- 10.5. バルカン半島・バルト諸国

- 10.6. ロシア・ベラルーシ

- 10.7. 中央アジア

- 10.8. 東アジア

- 10.9. 南アジア・太平洋

- 10.10. 中東・アフリカ

- 11. 北米における2025年から2035年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 12. ラテンアメリカにおける2025年から2035年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 13. 西ヨーロッパ:2025年から2035年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 14. 東ヨーロッパ:2025年から2035年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 15. バルカン半島・バルト諸国における2025年から2035年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 16. ロシア・ベラルーシにおける2025年から2035年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 17. 中央アジアにおける販売分析(2025年~2035年)および予測(2025年~2035年)、主要セグメントおよび国別

- 18. 東アジアにおける販売分析(2025年~2035年)および予測(2025年~2035年)、主要セグメントおよび国別

- 19. 南アジア・太平洋地域における2025年から2035年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 20.中東・アフリカ地域における2025年から2035年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 21. 製品タイプ、形態、最終用途別売上予測(2025年~2035年、30カ国対象)

- 22. 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 23. 企業プロファイル

-

- 23.1. Ingredion Inc.

- 23.2. Archer Daniels Midland Company

- 23.3. Olam International

- 23.4. Cargill Incorporated

- 23.5. AGT Food and Ingredients

- 23.6. Tata Consumer Products

- 23.7. BroadGrain Commodities Inc.

- 23.8. Adani Wilmar Private Limited

- 23.9. B&G Foods, Inc.

- 23.10. Goya Foods, Inc.

- 23.11. Others

-