❖本調査資料に関するお問い合わせはこちら❖

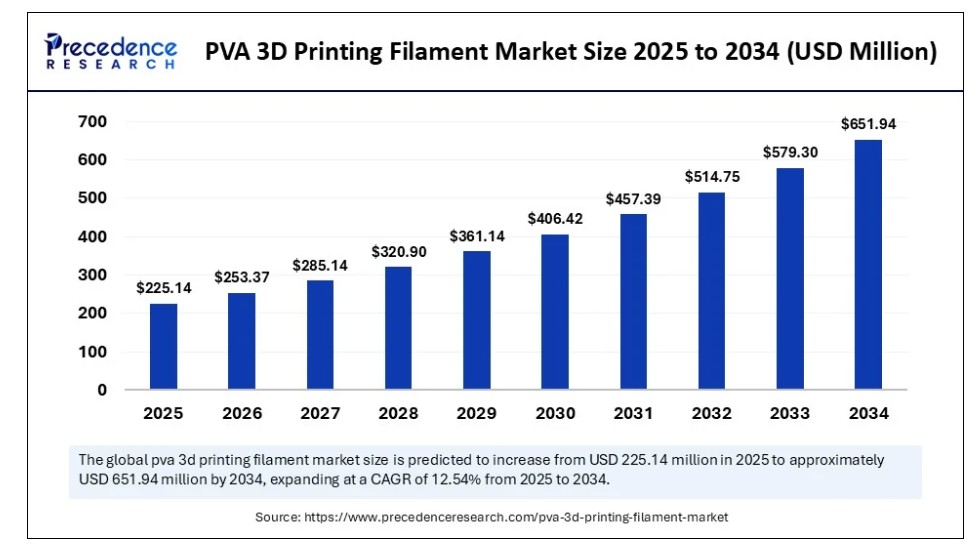

世界のPVA 3Dプリントフィラメント市場規模は2024年に2億500万米ドルを記録し、2025年の2億2514万米ドルから2034年までに約6億5194万米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)12.54%で成長する見込みである。この市場成長は、複雑なプロトタイピングと持続可能な積層造形プロセスを可能にする水溶性フィラメントの採用拡大に起因している。

PVA 3Dプリントフィラメント市場 主要ポイント

- 収益ベースで、世界のPVA 3Dプリントフィラメント市場は2024年に2億50万米ドルと評価された。

- 2034年までに6億5194万米ドルに達すると予測されている。

- 2025年から2034年にかけて、市場は12.54%のCAGRで成長すると予想される。

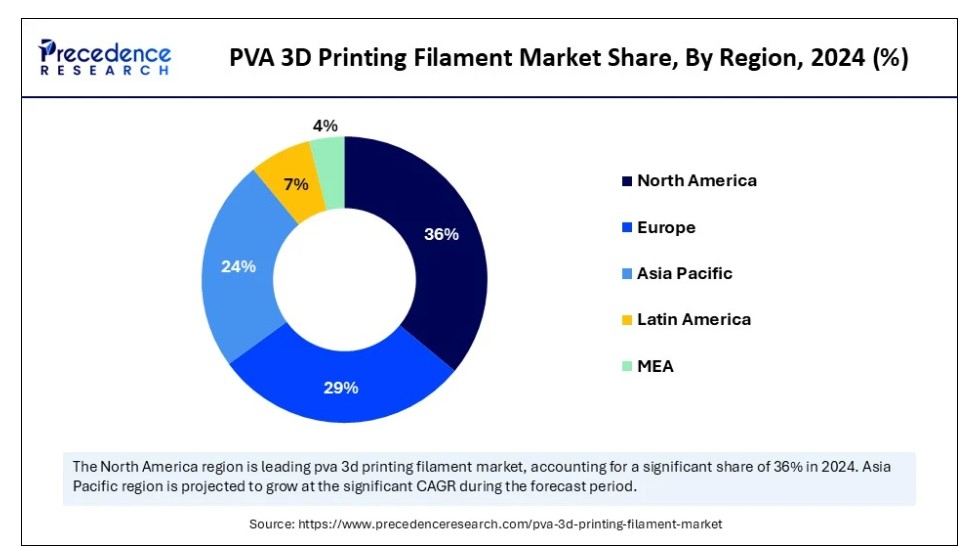

- 北米は2024年に36%という最大のシェアで、世界のPVA 3Dプリンティングフィラメント市場を支配した。

- アジア太平洋地域は2025年から2034年にかけて顕著なCAGRで成長すると予測される。

- 製品タイプ/グレード別では、標準PVAフィラメントセグメントが2024年に50%の主要市場シェアを占めた。

- 製品タイプ/グレード別では、速溶性PVAセグメントが2025年から2034年にかけてCAGRで成長すると予測される。

- 形状/直径別では、1.75mmフィラメントセグメントが2024年に70%の最高市場シェアを占めた。

- 形状/直径別では、バルク/工業用スプール形式セグメントが2025年から2034年にかけて著しいCAGRで拡大している。

- 用途別では、プロトタイピング・ホビー向け印刷用サポート材料セグメントが2024年に40%の主要市場シェアを占めた。

- 用途別では、製造分野における産業用/機能性サポート材料が予測期間中に著しいCAGRで成長すると見込まれる。

- 顧客タイプ/購入者別では、消費者/ホビイスト製作者セグメントが2024年に35%という大きな市場シェアを占めた。

- 顧客タイプ/購入者別では、産業ユーザー&OEMセグメントが2025年から2034年にかけて顕著なCAGRで成長すると予測される。

- 販売/流通チャネル別では、2024年に電子商取引マーケットプレイスセグメントが59%の最大シェアを占めました。

- 販売/流通チャネル別では、OEM認定フィラメントプログラムおよび直接産業供給契約プロジェクトが2024年から2034年にかけて顕著なCAGRで成長すると予測されています。

人工知能(AI)はPVA 3Dプリントフィラメント市場にどのような影響を与えるか?

人工知能(AI)は、研究・製造・使用プロセスの自動化を通じて、PVA 3Dプリントフィラメント市場の将来にとって極めて重要となる。メーカーはAI強化型材料モデリングを導入し、優れた水溶性・熱安定性・均一なプリント品質を備えたPVAフィラメントを生産している。これは複雑な3Dプリント用途における信頼性の高いサポート材への大きな需要を補完する。さらに、応用分野においては、AIがエンジニアを支援し、PVAサポート材と主要造形材の接触状態や、溶解性を厳密に制御した混合方法、あるいは迅速なプロトタイピングループの実現を可能にします。

米国PVA 3Dプリントフィラメント市場規模と成長(2025年~2034年)

米国PVA 3Dプリントフィラメント市場規模は2024年に5,041万米ドルを記録し、2025年から2034年にかけて年平均成長率(CAGR)12.78%で成長し、2034年までに約1億6,776万米ドルに達すると予測されています。

北米がPVA 3Dプリントフィラメント市場における最大の地域貢献者となる要因は?

北米はPVA 3Dプリントフィラメント市場をリードし、2024年に最大の収益シェアを獲得しました。これは、航空宇宙、医療、自動車分野における積層造形の普及が主な要因です。ストラタシスや3Dシステムズといった主要OEMの存在と大規模な販売チャネルが、プロトタイピングや金型製造プロセスへのPVAフィラメント浸透を促進した。

NISTなどの政府主導プログラムもAM材料の標準化を継続。これにより2024年までに新たな基準と指針が導入され、水溶性サポート材への信頼性が確立された。IDTechEx 2024年報告書を含む研究グループは、北米がスマート機能と複数材料印刷を両立するフィラメント開発を主導していると分析。さらにASTM国際のF42規格では、業界利用に即した可溶性サポートフィラメントの試験方法が更新され、同地域における市場存在感の強化が期待される。

アジア太平洋地域は、大量生産と強化される販売代理店エコシステムにより、予測期間中最も高い成長率を示すと予想される。2024年までの国家目標であるAM競争力強化や「中国製造2025」戦略の強化といった政府政策が、現地サプライチェーンの拡充と可溶性フィラメントの急速な普及に貢献している。さらに、PVA自動車プロトタイピングや歯科用工具に即時応用可能な先端材料研究への資金流入増加が、今後数年間の市場を牽引する見込みである。

市場概要

航空宇宙や医療産業を含む専門用途における積層造形技術の活用拡大が、PVA 3Dプリントフィラメント市場におけるソリューション需要を促進している。これによりサポート構造の容易な除去が可能となり、形状の複雑性を高められる。溶融積層法(FDM)では、ポリビニルアルコール(PVA)が水溶性のサポートフィラメントとして使用される。これにより、複雑な内部構造を創出し、主要構造体を通じて損傷なく印刷することが可能となる。

PVAベースの溶解プロセスにより、化学溶剤関連の負担が軽減され、有害廃棄物が削減されます。米国環境保護庁(EPA)が指摘するように、これらのプロセスは持続可能な製造の目標達成に寄与します。欧州委員会合同研究センター(2024年)によれば、3Dプリントは現地生産を可能にし、サプライチェーンの安定性維持に貢献します。学校や研究開発機関では、設計革新の強化と手作業による後処理の排除を目的として、PVAをカリキュラムや実験に組み込み続けています。さらに、時間節約型で環境に優しいプロトタイピングなど、PVAが提供する先進的な機能は、今後数年間の市場をさらに推進するでしょう。

PVA 3Dプリントフィラメント市場の成長要因

- マルチマテリアル印刷需要の牽引:デュアル押出プリンターの依存度増加が、溶解性サポート材としてのPVA採用を促進。

- 医療分野での応用拡大:3Dプリント解剖モデルや手術ガイドの使用増加が、信頼性の高いPVAサポート材の需要を牽引。

- 持続可能な製造への重視の高まり:溶剤使用量と廃棄物削減に向けた世界的な取り組みが、水溶性PVAの統合を推進している。

- 学術・研究分野での利用拡大:大学や研究所におけるPVAフィラメントの使用拡大が、実験的プロトタイピングの生産量を押し上げている。

消費財のカスタマイゼーション促進:ファッション、靴、家庭用品におけるパーソナライズされたデザインへの嗜好の高まりが、フィラメント需要を牽引している。

市場動向

推進要因

プロトタイピングと製造の急速な普及がPVA 3Dプリントフィラメント市場の成長をどう促進しているか?

プロトタイピングと製造における3Dプリントの普及拡大が市場を牽引すると予想される。航空宇宙、自動車、医療などの複合材料産業では、水溶性サポート特性からPVAが支持材として好まれる。これにより主要構造の破損がなく、複雑な形状を簡素化できる。エンジニアが迅速なプロトタイピングプロジェクトに着手する際、まずPVAの使用により効率性を向上させます。これにより後処理に費やす時間を削減し、複雑な設計に導入された微細なディテールを実現します。低コストなプロトタイピングソリューションに対する産業需要の増加が、この分野の持続的な成長を牽引し続けています。

マルチマテリアル印刷の増加は、新たな性能基準の要求により、特にデュアルエクストルージョンプリンターにおいてPVAフィラメントへの依存度を高めています。研究者らは医薬品グレードのレビューを発表し、FDM印刷されたPVAサポート材が医療プロトタイピングにおいて、優れた設計と放出特性により迅速でカスタマイズ可能な投与量を可能にする点を強調した。Wohlers Associates 2024年報告書によると、産業ユーザーは構造用途向けフィラメントを扱える大型プリンターへの依存度を高めている。さらに、持続可能で生分解性のある材料への関心の高まりが、PVAフィラメントの使用拡大を加速すると予測される。

抑制要因

耐熱性の制限による採用抑制がPVAの適用性を低下させる見込み

耐熱性の制限はPVAの適用性を低下させ、市場成長をさらに阻害すると予測される。PVA印刷に必要な温度はエンジニアリンググレードポリマーに比べて相対的に低く、高度なデュアル押出システムで使用可能な材料を制限する。高温環境への耐性不足はPVAフィラメント産業の成長を制限する可能性が高い。さらに、高い湿気感受性がPVAフィラメントの採用を阻害し、市場発展の妨げとなると予想される。

機会

活発な研究開発活動がPVAフィラメント分野のイノベーションをどう推進しているか?

研究開発への高い注力は、PVAフィラメント分野におけるイノベーションを強化し、市場で競合するプレイヤーにさらなる巨大な機会を創出すると推定される。業界プレイヤー、研究機関、大学間のパートナーシップは、ポリマー配合におけるイノベーションの加速につながる。こうした研究開発活動は、フィラメントの目詰まりや保存安定性といった課題の解決から、産業利用における信頼性の提供まで取り組んでいる。

継続的なイノベーションは、あらゆる特殊用途に対応する優れたPVAソリューションで自社製品を位置付けるため、メーカー間の競争を促進している。

フラウンホーファー研究所は2024年、持続可能なプラスチック研究の限界を押し広げている。柔軟包装に使用されるブロック共重合体のリサイクル技術を含むPLAベースの革新により、低吸水性PVA改質(PVA)への応用を拡大し、より高いリサイクル性と機能性の実現を目指している。さらに、医療分野からの需要拡大がPVAフィラメントに大きな機会をもたらすと予想される。

製品タイプ/グレード別インサイト

標準グレードPVAはPVA 3Dプリントフィラメント市場の成長の基盤か?

標準PVAフィラメント(汎用)セグメントは2024年にPVA 3Dプリントフィラメント市場を支配し、推定50%の市場シェアを占めた。この成長は、デュアル押出FFFモデルにおいてPLA、PETG、ナイロンと良好に調和する信頼性の高い水溶性サポート材を求めるユーザーに起因する。さらに、北米のデュアル押出FFFでは、規制環境下での一貫性から一般的なプロトタイピング用途に標準的なPVAグレードが使用されており、これがセグメントをさらに牽引している。

速溶性/改質PVAグレードセグメントは、溶解速度の向上、層間接着性の強化、湿潤環境下での膨潤抵抗性を備えるため、今後数年間で最も高い成長率が見込まれる。最適化された界面層により、後処理における水浴時間と加工労力が削減される。これにより、高密度構造や内部チャネル構造を採用するサービスプロバイダーのスループット向上が期待される。さらに、持続可能性への取り組みにおいて、水溶性材料を排除する低溶剤サポート除去が注目されており、多材料FFFを拡大するチームにとって速溶性PVAは理想的なアップグレードとなります。

形状/直径に関する洞察

なぜ1.75mmフォーマットがPVA 3Dプリンティングフィラメント市場で支配的であり続けるのか?

1.75 mmフィラメントセグメントは、2024年のPVA 3Dプリントフィラメント市場において最大の収益シェアを占め、約70%の市場シェアを維持しました。これは、デスクトップおよびプロフェッショナル向けデュアルエクストルージョンFFF機の大半で使用される押出システムとの互換性によるものです。

教育機関、研究ラボ、試作ラボでの高い使用率がこの選好をさらに強固にしており、機械メーカーが実装するスライサープロファイルと1.75mmフィードのノズル設計を標準化しているためである。さらに、1.75mmは校正の容易さと印刷結果の信頼性という強みを持ち、今後数年間で市場を牽引すると予想される。

産業用バルクスプール(5kg以上)サービス局/生産セグメントは、サービスプロバイダーや受託製造業者がダウンタイムの少ない高スループット印刷を好むことから、今後数年間で最も高いCAGRで成長すると予想される。

産業用プリンターはバルク材料の投入を容易に処理できるため、材料ハンドリングの管理性が優れていると評価されている。これにより航空宇宙、自動車、医療分野のプロトタイピングモデルにおける採用が増加する見込みである。さらに、世界的に生産対応型積層造形のスケールアップが進んでいることも、今後数年間の市場拡大を後押しすると予想される。

エンドユース/アプリケーションの洞察

PVA 3Dプリントフィラメント市場において、プロトタイピングと設計検証が主要アプリケーションとして台頭した背景は?

2024年、PVA 3Dプリントフィラメント市場ではプロトタイピングおよびパーソナルプリンティング分野が40%のシェアを占め主導的地位を維持した。これは教育機関やメイカースペース、初期段階のデザインラボにおけるデスクトップ型デュアル押出プリンターの普及が背景にある。PVAの水溶性特性により複雑なサポート構造の除去が容易である点が評価されている。

この特性は、煩雑な後処理を避けつつクリーンなオーバーハングや内部形状を実現したいユーザー層からの支持を今後も維持する見込みである。さらに、科学・技術・工学・数学(STEM)ラボにおける標準化試験形状の採用が進む中、PVAが溶解性フィラメントの基準として魅力を高める傾向が予想される。

製造業セグメントにおける工業用/機能性サポート材は、製造業者による工具・治具・機能性プロトタイピングにおける効率性の重要性が高まっていることから、今後数年間で最も速い成長率が見込まれる。湿度耐性とより速い分解速度を備えた改良グレードは、生産現場周辺でのワークフロー成功率向上に寄与する見込みである。

サービス局や受託製造業者では、機械的除去が不可能な精密な細部表現を要するチャネル、ラティス、アセンブリにおいてPVAの使用が増加すると予測される。フラウンホーファー研究所の2024年報告書による別の研究では、航空宇宙・医療プロトタイピングの後処理に高度な水溶性サポート材を使用することで、材料と膜の加工時間を短縮できると指摘されている。さらに、複合材金型における可溶性サポート材の需要増加が指摘されており、主に滑らかな内面が必要な用途でセグメント成長を促進している。

顧客タイプ/購買者インサイト

消費者・趣味家メーカーがPVA 3Dプリントフィラメント市場の最大シェアを占める?

2024年、PVA 3Dプリントフィラメント市場において消費者/ホビイスト製作者セグメントが最大の収益シェアを占め、推定35%の市場シェアを占めました。これは、安価なデュアル押出FFFプリンターと利用可能なスライサーサポート設定により、水溶性PVAサポートの使用コストが削減されたためです。

コミュニティの専門知識、豊富なチュートリアル、オンデマンド型eコマースは、家庭ラボやメイカースペースによる頻繁な購入を後押しし続けている。さらに、容易な廃棄戦略と安全な水ベースの後処理により、家庭環境では溶剤ベースの類似品よりもPVAが好まれる傾向が強まると予想される。

産業ユーザー・サービス局セグメントは今後数年間で最速のCAGR成長が見込まれる。これはエンジニアリングPVAグレードが湿度耐性・接着性の迅速化と界面での溶解速度向上を実現するためである。さらに、溶剤削減を目指す持続可能性プログラムやクリーンな工場運営プログラムを背景に、産業用デュアル押出プロセスにおけるPVA使用が成長を牽引する。

販売/流通チャネルの洞察

なぜ電子商取引がPVA 3Dプリントフィラメント市場の主要流通拠点なのか?

2024年、電子商取引&マーケットプレイス小売セグメントはPVA 3Dプリントフィラメント市場を支配し、50%の市場シェアを占めた。これは消費者およびプロシューマー購入者がPVAフィラメント調達において、利便性、競争力のある価格、多様な素材の選択肢を優先したためである。

Amazon、MatterHackers、3DJakeなどの大規模サイトでは、1kgスプールや防湿包装の供給増加、バンドルオプションの提供が進み、オンライン市場の高水準維持が見込まれる。さらに、フィラメント供給チェーンにおけるデジタル在庫管理システムの開発拡大により、注文処理効率が向上し、本セグメントを牽引している。

OEM認定フィラメントプログラムおよび直接産業供給契約セグメントは、産業分野のメーカーやプリント局が信頼性の保証、品質の確約、ワークフロー統合を求めることから、今後数年間で最も高い成長率が見込まれる。産業バイヤーは調達複雑性を排除し生産コストを安定化させるため、複数キログラムスプールやバルク貨物の直接購入に注力すると予測される。

製造技術者協会(SME)の2024年報告書は、複合材料金型における可溶性フィラメントの直接産業契約需要増加を指摘している。さらに、保証された互換性とベンダー公認の技術サポートが今後数年間で本セグメントを促進すると予想される。

PVA 3Dプリンティングフィラメント市場企業

- 3DXTECH

- AzureFilm d.o.o.

- Bambu Lab

- BASF

- BCN3D

- CP3D / Channel Prime Alliance (private label PVA suppliers)

- DFRobot

- eSUN

- Shenzhen Hello 3D Technology (Hello3D)

- FormFutura

- Gizmo Dorks

- HartSmart / CP3D branded PVA

- Kuraray

- MakerBot

- Gizmo Dorks

- Polymaker

- Polymaker

- Ultimaker

- Volumic

最近の動向

- 2025年5月、ElegooはCentauriシリーズFDM 3Dプリンターが2025年第3四半期までにフルカラー印刷を導入すると発表し、民生向け積層造形技術の大きな進歩を示した。主な特徴は、オープンソースRFID(無線周波数識別)技術を組み込んだ自動フィラメント切替システムの導入であり、この分野では業界初となる。このシステムは、材料の種類と色をプリンターのスライサーソフトウェアに直接伝達するRFIDタグ付きフィラメントスプールを提供することで、現在のセグメントリーダーであるBambu Labに直接挑戦するものです。手動設定を削減しワークフローを効率化することで、この革新はマルチマテリアル3Dプリントの使いやすさとアクセシビリティにおいて新たな基準を確立すると予測されています。

- 2025年6月、UltiMakerはエンジニア、産業チーム、保守オペレーター向けに高速かつアクセシブルな3Dプリンティングソリューション「UltiMaker S6」を発表した。性能を損なわないコスト効率に優れたシステムとして位置付けられたS6は、機能性プロトタイピング、小規模生産、オンデマンド修理ワークフローなど幅広い用途をサポートするよう設計されている。信頼性、拡張性、使いやすさに重点を置くことで、UltiMakerの受賞歴のある製品ラインアップを強化すると同時に、メーカーにイノベーションサイクルを加速させる柔軟な選択肢を提供します。S6は、プロフェッショナル向け積層造形において性能と手頃な価格の橋渡しを継続的に追求するUltiMakerの姿勢を体現しています。

レポート対象セグメント

製品タイプ/グレード別

- 標準PVAフィラメント(汎用、水溶性)

- 速溶性PVA(溶解速度向上)

- 高強度/強化PVA(接着性/機械的特性向上のための添加剤)

- 低水分/安定化PVA(保存性/印刷信頼性向上)

- 複合PVA(特性調整のためのPLA、PEO、その他ポリマーとのブレンド)

形状/直径別

- 1.75 mmフィラメント

- 2.85 / 3.00 mmフィラメント

- スプール(各種重量:0.5 kg、0.75 kg、1 kg)

- バルク/産業用スプール形式(5 kg以上)

用途別/アプリケーション別

- プロトタイピング用サポート材(ラピッドプロトタイピング、ホビイスト)

- 産業用/機能部品サポート(工具、治具)

- 医療/歯科モデル(複雑な解剖学的プリント用サポート)

- 航空宇宙・自動車プロトタイプ(複雑な内部チャネル)

- 教育・研究(大学、研究所)

顧客タイプ/購入者別

- 消費者/ホビイスト製作者

- 中小企業(SME)/サービス局

- 産業ユーザー&OEM(製造/研究開発)

- 教育・研究機関

- 医療/歯科ラボ&クリニック

販売/流通チャネル別

- 直接販売(メーカー直営ウェブストア/OEM供給)

- ディストリビューター/再販業者ネットワーク(地域フィラメント販売代理店)

- Eコマースマーケットプレイス(Amazon、MatterHackers、eBay)

- デスクトップ/産業用プリンターに同梱されるOEM(プリンターOEM材料)

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がPVA 3Dプリンティングフィラメント市場に与える影響

5.1. COVID-19の状況:PVA 3Dプリンティングフィラメント産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバルPVA 3Dプリンティングフィラメント市場(製品タイプ/グレード別)

8.1. PVA 3Dプリントフィラメント市場収益と数量(製品タイプ/グレード別)

8.1.1. 標準PVAフィラメント(汎用、水溶性)

8.1.1.1. 市場収益と数量予測

8.1.2. 高速溶解PVA(溶解性加速)

8.1.2.1. 市場収益と数量予測

8.1.3. 高強度/強化PVA(接着性/機械的特性向上のための添加剤)

8.1.3.1. 市場収益と数量予測

8.1.4. 低水分/安定化PVA(保存性/印刷信頼性の向上)

8.1.4.1. 市場収益と数量予測

8.1.5. 複合PVA(特性調整のためのPLA、PEO、その他ポリマーとのブレンド)

8.1.5.1. 市場収益と販売量予測

第9章. 形態/直径別グローバルPVA 3Dプリントフィラメント市場

9.1. 形態/直径別PVA 3Dプリントフィラメント市場収益と販売量

9.1.1. 1.75 mmフィラメント

9.1.1.1. 市場収益と数量予測

9.1.2. 2.85 / 3.00 mmフィラメント

9.1.2.1. 市場収益と数量予測

9.1.3. スプール(各種重量:0.5 kg、0.75 kg、1 kg)

9.1.3.1. 市場収益と数量予測

9.1.4. バルク/産業用スプール形式(5 kg以上)

9.1.4.1. 市場収益と販売量予測

第10章. 用途別/アプリケーション別グローバルPVA 3Dプリントフィラメント市場

10.1. 用途別/アプリケーション別PVA 3Dプリントフィラメント市場収益と販売量

10.1.1. プロトタイピング用サポート材 (ラピッドプロトタイピング、ホビー用途)

10.1.1.1. 市場収益と販売数量予測

10.1.2. 産業用/機能部品用サポート材(工具、治具)

10.1.2.1. 市場収益と販売数量予測

10.1.3. 医療/歯科モデル(複雑な解剖学的プリント用サポート材)

10.1.3.1. 市場収益と販売数量予測

10.1.4. 航空宇宙・自動車プロトタイプ(複雑な内部チャネル)

10.1.4.1. 市場収益と数量予測

10.1.5. 教育・研究(大学、研究所)

10.1.5.1. 市場収益と数量予測

第11章 グローバルPVA 3Dプリントフィラメント市場:顧客タイプ/購入者別

11.1. 顧客タイプ/購入者別PVA 3Dプリントフィラメント市場収益と数量

11.1.1. 消費者/ホビーメーカー

11.1.1.1. 市場収益と数量予測

11.1.2. 中小企業(SME)/サービス局

11.1.2.1. 市場収益と数量予測

11.1.3. 産業ユーザー及びOEM(製造/研究開発)

11.1.3.1. 市場収益及び数量予測

11.1.4. 教育・研究機関

11.1.4.1. 市場収益及び数量予測

11.1.5. 医療/歯科ラボ及びクリニック

11.1.5.1. 市場収益及び数量予測

第12章 グローバルPVA 3Dプリンティングフィラメント市場:販売/流通チャネル別

12.1. 販売/流通チャネル別PVA 3Dプリンティングフィラメント市場収益と販売量

12.1.1. 直接販売(メーカー直営オンラインストア/OEM供給)

12.1.1.1. 市場収益と販売量予測

12.1.2. ディストリビューター/再販業者ネットワーク (地域別フィラメント販売代理店)

12.1.2.1. 市場収益と販売数量予測

12.1.3. 電子商取引マーケットプレイス(Amazon、MatterHackers、eBay)

12.1.3.1. 市場収益と販売数量予測

12.1.4. デスクトップ/産業用プリンターに同梱されるOEM製品(プリンターOEM材料)

12.1.4.1. 市場収益と販売数量予測

第13章 グローバルPVA 3Dプリンティングフィラメント市場、地域別推定値とトレンド予測

13.1. 北米

13.1.1. 製品タイプ/グレード別市場収益と販売数量予測

13.1.2. 形状/直径別市場収益と販売数量予測

13.1.3. 市場収益と販売数量予測、用途別/アプリケーション別

13.1.4. 市場収益と販売数量予測、顧客タイプ/バイヤー別

13.1.5. 市場収益と販売数量予測、販売/流通チャネル別

13.1.6. 米国

13.1.6.1. 市場収益と販売数量予測、製品タイプ/グレード別

13.1.6.2. 形状/直径別市場収益・数量予測

13.1.6.3. 最終用途/アプリケーション別市場収益・数量予測

13.1.6.4. 顧客タイプ/バイヤー別市場収益・数量予測

13.1.6.5. 販売/流通チャネル別市場収益・数量予測

13.1.7. 北米その他地域

13.1.7.1. 製品タイプ/グレード別市場収益・数量予測

13.1.7.2. 形状/直径別市場収益・数量予測

13.1.7.3. 最終用途/アプリケーション別市場収益・数量予測

13.1.7.4. 顧客タイプ/バイヤー別市場収益・数量予測

13.1.7.5. 販売/流通チャネル別市場収益・数量予測

13.2. 欧州

13.2.1. 製品タイプ/グレード別市場収益・数量予測

13.2.2. 形状/直径別市場収益・数量予測

13.2.3. 最終用途/アプリケーション別市場収益・数量予測

13.2.4. 顧客タイプ/バイヤー別市場収益と数量予測

13.2.5. 販売/流通チャネル別市場収益と数量予測

13.2.6. イギリス

13.2.6.1. 製品タイプ/グレード別市場収益と数量予測

13.2.6.2. 形状/直径別市場収益と数量予測

13.2.6.3. 最終用途/アプリケーション別市場収益と販売量予測

13.2.7. 顧客タイプ/バイヤー別市場収益と販売量予測

13.2.8. 販売/流通チャネル別市場収益と販売量予測

13.2.9. ドイツ

13.2.9.1. 製品タイプ/グレード別市場収益と販売量予測

13.2.9.2. 形状/直径別市場収益・数量予測

13.2.9.3. 最終用途/アプリケーション別市場収益・数量予測

13.2.10. 顧客タイプ/バイヤー別市場収益・数量予測

13.2.11. 販売/流通チャネル別市場収益・数量予測

13.2.12. フランス

13.2.12.1. 製品タイプ/グレード別市場収益・数量予測

13.2.12.2. 形状/直径別市場収益・数量予測

13.2.12.3. 最終用途/アプリケーション別市場収益・数量予測

13.2.12.4. 顧客タイプ/バイヤー別市場収益・数量予測

13.2.13. 販売/流通チャネル別市場収益と数量予測

13.2.14. その他の欧州地域

13.2.14.1. 製品タイプ/グレード別市場収益と数量予測

13.2.14.2. 形状/直径別市場収益と数量予測

13.2.14.3. 市場収益と販売数量予測、最終用途/アプリケーション別

13.2.14.4. 市場収益と販売数量予測、顧客タイプ/バイヤー別

13.2.15. 市場収益と販売数量予測、販売/流通チャネル別

13.3. アジア太平洋地域(APAC)

13.3.1. 市場収益と販売数量予測、製品タイプ/グレード別

13.3.2. 形状/直径別市場収益・数量予測

13.3.3. 最終用途/アプリケーション別市場収益・数量予測

13.3.4. 顧客タイプ/バイヤー別市場収益・数量予測

13.3.5. 販売/流通チャネル別市場収益・数量予測

13.3.6. インド

13.3.6.1. 製品タイプ/グレード別市場収益と販売量予測

13.3.6.2. 形状/直径別市場収益と販売量予測

13.3.6.3. 最終用途/アプリケーション別市場収益と販売量予測

13.3.6.4. 顧客タイプ/バイヤー別市場収益と販売量予測

13.3.7. 販売/流通チャネル別市場収益と販売量予測

13.3.8. 中国

13.3.8.1. 製品タイプ/グレード別市場収益・数量予測

13.3.8.2. 形状/直径別市場収益・数量予測

13.3.8.3. 最終用途/アプリケーション別市場収益・数量予測

13.3.8.4. 顧客タイプ/バイヤー別市場収益・数量予測

13.3.9. 販売/流通チャネル別市場収益・数量予測

13.3.10. 日本

13.3.10.1. 製品タイプ/グレード別市場収益・数量予測

13.3.10.2. 形状/直径別市場収益・数量予測

13.3.10.3. 最終用途/アプリケーション別市場収益・数量予測

13.3.10.4. 顧客タイプ/バイヤー別市場収益と販売量予測

13.3.10.5. 販売/流通チャネル別市場収益と販売量予測

13.3.11. アジア太平洋地域その他

13.3.11.1. 製品タイプ/グレード別市場収益と販売量予測

13.3.11.2. 形状/直径別市場収益および数量予測

13.3.11.3. 最終用途/アプリケーション別市場収益および数量予測

13.3.11.4. 顧客タイプ/バイヤー別市場収益および数量予測

13.3.11.5. 販売/流通チャネル別市場収益および数量予測

13.4. 中東・アフリカ(MEA)

13.4.1. 製品タイプ/グレード別市場収益・数量予測

13.4.2. 形状/直径別市場収益・数量予測

13.4.3. 最終用途/アプリケーション別市場収益・数量予測

13.4.4. 顧客タイプ/バイヤー別市場収益・数量予測

13.4.5. 販売/流通チャネル別市場収益および数量予測

13.4.6. GCC

13.4.6.1. 製品タイプ/グレード別市場収益および数量予測

13.4.6.2. 形状/直径別市場収益および数量予測

13.4.6.3. 最終用途/アプリケーション別市場収益および数量予測

13.4.6.4. 顧客タイプ/バイヤー別市場収益・数量予測

13.4.7. 販売/流通チャネル別市場収益・数量予測

13.4.8. 北アフリカ

13.4.8.1. 製品タイプ/グレード別市場収益・数量予測

13.4.8.2. 形状/直径別市場収益・数量予測

13.4.8.3. 最終用途/アプリケーション別市場収益と販売量予測

13.4.8.4. 顧客タイプ/バイヤー別市場収益と販売量予測

13.4.9. 販売/流通チャネル別市場収益と販売量予測

13.4.10. 南アフリカ

13.4.10.1. 製品タイプ/グレード別市場収益と販売量予測

13.4.10.2. 形状/直径別市場収益・数量予測

13.4.10.3. 最終用途/アプリケーション別市場収益・数量予測

13.4.10.4. 顧客タイプ/バイヤー別市場収益・数量予測

13.4.10.5. 販売/流通チャネル別市場収益・数量予測

13.4.11. その他のMEA地域

13.4.11.1. 製品タイプ/グレード別市場収益・数量予測

13.4.11.2. 形状/直径別市場収益・数量予測

13.4.11.3. 最終用途/アプリケーション別市場収益・数量予測

13.4.11.4. 顧客タイプ/バイヤー別市場収益・数量予測

13.4.11.5. 販売/流通チャネル別市場収益・数量予測

13.5. ラテンアメリカ

13.5.1. 製品タイプ/グレード別市場収益・数量予測

13.5.2. 形状/直径別市場収益・数量予測

13.5.3. 最終用途/アプリケーション別市場収益・数量予測

13.5.4. 顧客タイプ/バイヤー別市場収益と販売量予測

13.5.5. 販売/流通チャネル別市場収益と販売量予測

13.5.6. ブラジル

13.5.6.1. 製品タイプ/グレード別市場収益と販売量予測13.5.6.2. 形状/直径別市場収益・数量予測

13.5.6.3. 最終用途/アプリケーション別市場収益・数量予測

13.5.6.4. 顧客タイプ/バイヤー別市場収益・数量予測

13.5.7. 販売/流通チャネル別市場収益・数量予測

13.5.8. ラテンアメリカその他地域

13.5.8.1. 製品タイプ/グレード別市場収益・販売量予測

13.5.8.2. 形状/直径別市場収益・販売量予測

13.5.8.3. 最終用途/アプリケーション別市場収益・販売量予測

13.5.8.4. 顧客タイプ/バイヤー別市場収益・販売量予測

13.5.8.5. 販売/流通チャネル別市場収益と販売量予測

第14章 企業プロファイル

14.1. FormFutura

14.1.1. 会社概要

14.1.2. 製品ラインアップ

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. Bambu Lab

14.2.1. 会社概要

14.2.2. 製品ラインアップ

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. Gizmo Dorks

14.3.1. 会社概要

14.3.2. 製品ラインアップ

14.3.3. 財務実績

14.3.4. 最近の取り組み

14.4. Gizmo Dorks

14.4.1. 会社概要

14.4.2. 製品ラインアップ

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. クラレ

14.5.1. 会社概要

14.5.2. 製品ラインアップ

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. MakerBot

14.6.1. 会社概要

14.6.2. 製品ラインアップ

14.6.3. 財務実績

14.6.4. 最近の取り組み

14.7. Polymaker

14.7.1. 会社概要

14.7.2. 製品ラインアップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. Gizmo Dorks

14.8.1. 会社概要

14.8.2. 製品ラインアップ

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. Polymaker

14.9.1. 会社概要

14.9.2. 製品ラインアップ

14.9.3. 財務実績

14.9.4. 最近の取り組み

14.10. Volumic

14.10.1. 会社概要

14.10.2. 製品ラインアップ

14.10.3. 財務実績

14.10.4. 最近の取り組み

第15章 研究方法論

15.1. 一次調査

15.2. 二次調査

15.3. 前提条件

第16章 付録

16.1. 弊社について

16.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖