❖本調査資料に関するお問い合わせはこちら❖

2025年から2035年のキノア種子市場規模・シェア予測見通し

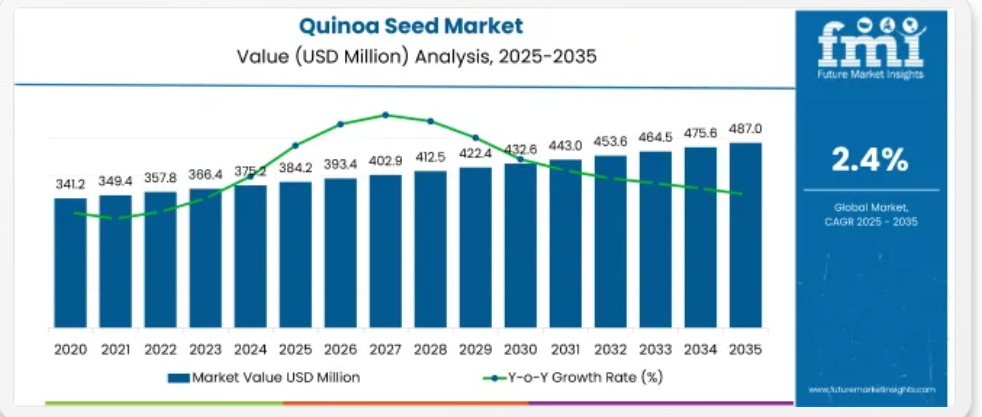

世界キノア種子市場は、2025年に3億8,420万米ドルと推定され、2035年には4億8,700万米ドルに達し、2025年から2035年の予測期間において2.4%のCAGRで成長すると予測されています。2025年、キヌア種子市場は、USD 650億と評価される広範な穀物市場全体の0.06%を占めています。

キヌアの輸出は、依然としてアンデス地域に集中しており、2025年には、ペルーが世界輸出額の約48%、ボリビアが約24%を占める見通しです。3位は米国で約5%、続いてオランダが3.5%、ドイツが3%となっています。

輸入面では、米国が2024年に約USD 2億ドルのキヌア輸入額で首位を維持しました。カナダも主要な輸入先であり、ペルーから直接約USD 1,100万ドル、米国から約USD 700万ドルを輸入しました。欧州では、ドイツ、フランス、イギリスがキヌア輸入量の上位10カ国にランクインし、グルテンフリーや植物由来製品への需要拡大を反映しています。

市場拡大は、健康志向の消費の増加によって推進されていることが観察されています。2024 年の世界のキノア種子の販売量は、供給の制約により価格が 2.2% 上昇した一方で、1.6% 増加しました。非伝統的な栽培地域への投資は、加工技術の発展により促進され、2.4%の年平均成長率(CAGR)が見込まれています。しかし、2024年に平均USD 4,500/トンに達した高い小売価格と、輸入依存地域(欧州の輸入依存率は2024年に54%を超えました)における消費者意識の低さが、広範な採用を制約しています。

主な投資セグメント別のキノア種子市場

この市場は、種子タイプにより有機と無機、色により白、赤、黒、その他、用途により直接消費と加工製品、流通チャネルによりオンラインストアとオフラインストア、地域により北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジア、オセアニア、中東およびアフリカに分類されています。

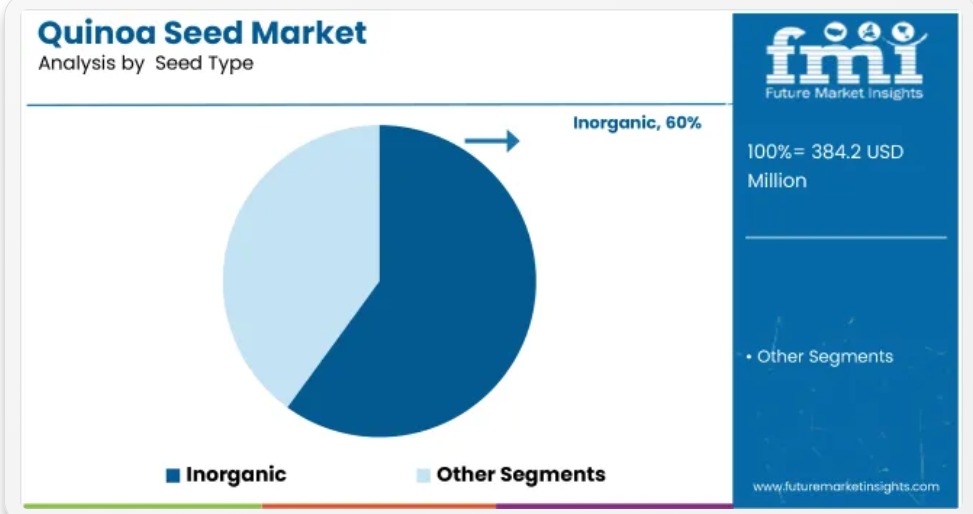

種子タイプ別では、2025年に無機キヌア種子が 60% 近くのシェアを占める

2025年には、無機キヌア種子が種子タイプセグメントの 60% のシェアを占め、有機キヌア種子よりも 20.0 ポイント上回ります。この成長は、2つの主な要因によって推進されています。

- 従来の農業経営における規模の経済

- 有機認証プロセスの処理能力の制限

隠れたディスラプターとして、伝統品種への消費者関心の高まりが8.5%の追加シェア成長に寄与し、専門ブランドがニッチなポジションを確保しました。

- 有機キヌア種子シェアは2025年に40.0%と推計

- 2024年の世界の非有機キヌア生産量は18万トンに達する

- 2024年の非有機種子の平均農場出荷価格は1トン当たり1,200米ドル(FMI、2025年)

流通チャネル別では、2035年に実店舗が70%のシェアを占める

2025年、オフライン店舗は流通チャネルセグメントの70.0%のシェアを占め、オンライン店舗を40.0ポイント上回りました。成長要因は:1. 大手スーパーマーケットとの確立された小売パートナーシップ;2. 新興市場におけるデジタルインフラの不足。隠れたディスラプターであるダイレクト・トゥ・コンシューマーのサブスクリプションプラットフォームは、キュレーションされたキヌアベースのミールキットを提供することで、6.3%の追加シェアを獲得しました。

- 2025年、オンラインストアは残りの30.0%を占めました

- 2025年、オフラインストアのキヌア販売は5.8%増加しました

色別では、ホワイトキヌアが好まれています

2025年、ホワイトキヌアは色セグメントで50.0%のシェアを占め、レッドを15.0ポイント上回りました。成長は、西欧のスーパーマーケットでの広範な小売採用と、その価値を強化するプレミアム価格設定によって支えられています。隠れたディスラプターとして、トリカラーブレンドの登場がニッチなプレミアムブランド消費者層にアピールし、4.2%の追加シェアを獲得し、商品ラインアップの拡大を促しました。

- 2025年の小売パッケージ新商品発売の72.0%を全白キヌアが占めました

- 2025年の北米のホワイトキヌア輸出は前年比3.5%増加しました

- 2025年の小売価格におけるホワイトとレッドの価格差は1キログラムあたりUSD 0.16に達しました

用途別では、直接消費が55%の市場シェアを維持

2025年、直接消費は用途セグメントの55%を占め、加工製品を10.0ポイント上回りました。この拡大は、1. 家庭用ミールキットの統合の拡大、2. 調理済み食品のラインナップ拡大における物流上の課題、によって推進されました。隠れた破壊的要因であるサブスクリプションベースのミールキットサービスは、厳選されたキヌアレシピ、小売業者との提携の強化、定期注文の増加により、シェアを 5.2% 拡大しました。

- E コマースでの直接使用のキヌアの売上は、2025 年に 13.5% 増加しました

- 2025年のアジア太平洋地域の家庭消費需要は前年比8.8%増加

- 2025年のミールキットにキヌアが使用される割合は、レシピ全体の11.0%に急増

。

キヌア種子市場の国別分析

世界のキヌア種子市場では、経済圏ごとに、食生活の変化、規制による優遇措置、栽培の実現可能性によって、さまざまな傾向が見られます。

USMCA:米国は依然として世界最大のキノア輸入国ですが、カナダは国内イニシアチブにより、国内生産を着実に増やしています。メキシコでは、生産量はごくわずかですが、健康志向の都市部での消費が伸びています。

EU 27 カ国:フランス、ドイツ、オランダでは輸入が主流ですが、CAP 補助金と持続可能性の義務化により、国内栽培が拡大しています。規制の厳格化(特に残留農薬に関する規制)により、トレーサビリティ要件が強化され、認証による差別化が進んでいます。

イギリス:ブレグジット後の関税調整によりコストがやや上昇しましたが、The British Quinoa Companyなどの国内企業は作付面積を拡大しています。有機製品のプレミアム価格の高さと、都市部以外での消費者浸透が限定的であるにもかかわらず、農産物直売店の拡大が利益率を支えています。

BRICS+:ブラジルは栽培拠点としての潜在性を示しており、小規模な試験栽培が進んでいます。一方、インドのキヌアの需要はニッチな市場に限定され、プレミアム都市部に集中しています。中国のキヌア利用は主に研究開発主導で、消費者需要は依然として限定的です。

RCEPコア:東アジアでは日本が需要を牽引し、キヌアの機能性食品としての適性を活用しています。他の地域では消費は限定的ながら増加傾向にあり、特にオーストラリアの都市部と韓国では植物性食のトレンドを背景に拡大しています。

GCC:高所得の湾岸市場は輸入依存型で、キヌアはプレミアム健康食品として位置付けられています。流通はスーパーマーケットと外国人向け小売店に集中しています。

メルコスール 2.0:ボリビアとアルゼンチンが主要な輸出国です。特にボリビアは、確立された有機サプライチェーンにより、世界でのシェアを堅調に維持していますが、価格変動や気候リスクが依然として大きな懸念事項となっています。

AfCFTA アフリカその他の地域:普及は始まったばかりで、南アフリカの健康食品の輸入や、ケニアとルワンダでの小規模な試験的導入にとどまっています。認知度の低さと農業上の障壁が、市場の拡大を妨げています。

米国キヌア種子市場分析

米国のキヌア種子市場は、2025年に1億1,400万米ドルと予測され、2035年には1億2,840万米ドルに達し、年平均成長率(CAGR)1.2%を記録すると予想されています。緩やかな成長にもかかわらず、米国は世界最大のキヌア輸入国であり、世界需要の 30% 近くを占めています。しかし、国内栽培は規模面の障壁に直面し続けており、輸入の代替品としての普及を制限しています。

利益率は 2 つの要因によって支えられています。1 つは、市場価値の 42% 以上を占める有機食品および特殊小売セグメントでの高価格設定、2 つ目は、大量小売よりも 18% 以上のコストマークアップが可能な消費者向け直接販売チャネルです。しかし、価格感応度は制約要因となっています。2025年の平均単価は3.1%上昇し、中間所得層世帯におけるカテゴリー浸透率が鈍化しています。

FDAのグルテンフリー表示規則(21 CFR 101.91)などの政策枠組みは消費者信頼感を向上させ、USDAの研究資金はコロラド州やワシントン州などの非伝統的な州でのキヌア試験を支援しています。2025年の調査データによると、米国消費者の67%がキヌアを心臓の健康とタンパク質密度と関連付けており、2020年から11ポイント増加しています。

- キヌアの輸入価値は2025年に約USD 190百万に達しました

- 米国小売キヌアカテゴリーにおける有機キヌアのシェアは44%を占めています

- 自然食品コーナーを有するスーパーマーケットチェーン経由で販売されるキヌアの70%以上

イギリス キヌア種子販売分析

イギリスのキヌア種子販売額は2025年にUSD 18.6百万ドルと推計され、2035年までにUSD 23.5百万ドルに達すると予測されており、年平均成長率(CAGR)2.3%で拡大しています。イギリスは引き続き輸入に依存していますが、主にペルーとオランダからの輸入が中心です。一方、国内での栽培は拡大傾向にあり、2025年には9.4%増加すると見込まれています。これは、The British Quinoa Companyのような地元生産者の取り組みが背景にあります。

利益率は2つの要因によって左右されています。一是有機キヌアの価格プレミアムで、これは従来品や健康食品小売店、農場直売店での小売価格が26%高い水準にあります。また、2025年のキヌア販売の38%を占める農場直売店が重要な販売チャネルとなっています。ただし、消費者の認知度不足が依然として課題であり、特にロンドンや主要都市圏以外では顕著です。

イギリス食品基準庁は表示とアレルゲン遵守の監督を継続しており、ブレグジット後の輸入政策により関税検査がやや厳格化され、物流コストが年間6~7%増加しています。

- 有機キヌアの輸入量は2025年に5.1%増加しました。

- 国内生産は2025年にイギリス需要の12%を満たしました。

ドイツ キヌア種子市場 – 2025年概況と展望

ドイツのキヌア種子需要は2025年にUSD 38.3百万ドルと予測され、2035年までにUSD 47.1百万ドルに達すると見込まれ、年平均成長率(CAGR)は2.1%と推計されています。輸入依存度は依然高いものの、2025年に6.2%増加した国内生産は、EUの共通農業政策(CAP)に基づく持続可能な栽培への補助金により支えられています。需要は植物由来の食生活に根ざしており、2025年に発売されたベジタリアンおよびヴィーガン向けSKUの19%にキヌアが使用されています。

利益率は、小売市場での有機キヌアの価格プレミアムと、専門ベーカリーや健康志向のフードサービスチェーンからの需要に支えられています。主要な課題として、国内供給の制限と小規模な輸入の分散により、小売マージンが高水準で推移している点が挙げられます。

ドイツ連邦リスク評価研究所(BfR)の規制支援は、農薬残留基準の遵守を通じて消費者信頼を強化しました。

- 2025年のキヌア輸入量は前年比7.4%増加

- 有機キヌアはドイツのキヌアカテゴリーで41%を占めました

- キヌアSKUの80%以上が有機スーパーマーケット経由で流通

フランス キヌア種子産業評価

フランスのキヌア種子需要は2025年にUSD 30.5百万ドルと推計され、2035年までにUSD 35.7百万ドルに達し、年平均成長率(CAGR)1.6%を記録すると予測されています。フランスは欧州最大のキヌア輸入国ですが、国内生産(主にペイ・ド・ラ・ロワール地方)は2025年に国内需要の15%を賄いました。

利益率は、以下の2つの課題により依然として低い水準にあります:

- 南米産キヌアの輸入品との激しい競争(輸入コストが低い);

- 主要都市以外での小売店の商品入れ替えの遅さ。ただし、有機プライベートブランドにおけるキヌアのシェアは2025年に9.1%増加し、カテゴリー安定化に寄与しています。

フランスはEU有機認証(規則2018/848)を適用しており、2023年以降、残留物検査が厳格化されます。

- フランスは2025年に14,000トンを超えるキヌアを輸入しました

- キヌアの48%はハイパーマーケットとオーガニックチェーンを通じて販売されています

- 2025年に22の自治体で学校給食プログラムでキヌアの試験導入が行われました

日本キヌア種子市場 – 2025年概況と展望

日本のキヌア種子市場は2025年にUSD 21.4百万ドルと評価され、2035年までにUSD 26.6百万ドルに達すると予測され、年平均成長率(CAGR)2.2%で成長すると見込まれています。価格感応度が高いにもかかわらず、輸入は糖尿病や心臓病予防の食事療法におけるキヌアのポジションを背景に、着実に増加しています。

利益率は以下の要因によって形成されています:1. 弁当や機能性シリアルなど高付加価値製品カテゴリーへの採用;2. プレミアム健康食品小売店を通じた限定的ながら安定した販売。ただし、農業気候条件の制約と農家の採用率が低いことから、国内生産は依然として微々たるものです。

日本はキヌアを食品衛生法とポジティブリスト制度で規制し、承認されていない農薬の使用を一切認めません。2025年のJHFA調査では、健康志向の都市部消費者におけるキヌアの認知度は58%で、30~45歳層で最も高い認知度を示しました。

- キヌアの輸入量は2025年に前年比5.7%増加

- キヌアの小売販売の64%は東京と大阪で占められています。

- キヌアを配合した新製品の発売は2025年に11.8%増加し、その大半は即食タイプでした。

キヌア種子市場の主要企業とその戦略

キヌア種子市場の主要企業は、サプライチェーンの安定化と変化する消費者需要に対応するため、地理的多様化と垂直統合に注力しています。南米の輸出業者であるQuinoabol SRLとIrupana Andean Organic Food S.A.は、輸出グレードの損失を削減するため、収穫後加工施設への投資を進めています。一方、The British Quinoa CompanyやAlter Ecoといったブランドは、イギリスとEUで追跡可能な調達モデルを拡大しています。アメリカを拠点とするAbove Food Inc.は、独自の品種開発と再生農業パートナーシップを優先し、年間を通じた供給安定化を図っています。

短期的な市場の動きは、世界供給の 70% 以上を占めるペルーとボリビアの生産の不安定さに影響されます。投入コストのインフレと気候による収穫量の変動により、各企業は大手小売業者と先物契約を締結し、リスクをヘッジする一方で、利益率を低下させています。M&A 活動は引き続き活発で、買い手は B2B 流通や認証オーガニックのポートフォリオを確立している企業を好んでいます。

今後10年間で、栽培の直接管理とプレミアム健康食品小売ネットワークへのアクセスを保有する企業が優位性を発揮すると予想されます。断片化した調達や大量卸売チャネルに依存する企業は、輸入規制の強化と食品トレーサビリティ基準の厳格化により、成長停滞に直面する可能性があります。

主要キヌア種子市場プレイヤー

- Alter Eco

- Andean Naturals Inc. (Ardent Mills)

- Arrowhead Mills Inc. (Hain Celestial Group and Hometown Food Company)

- Highland Farm

- Irupana Andean Organic Food S.A.

- Quinoa Corporation

- Quinoa Foods Company SRL

- Quinoabol SRL

- The British Quinoa Company Ltd.

- Comrural XXI S.R.L.

キヌア種子市場レポートで調査された主なセグメント

性質別:

- 有機

- 従来型

形態別:

- 全粒

- 粉

- クリスプ&フレーク

地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- 中東およびアフリカ(MEA)

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な購入者一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 歴史的市場規模(USD百万)と数量(メトリックトン)分析、2020年から2024年

- 現在の市場規模(USD百万)と数量(メトリックトン)の予測、2025年から2035年

- 年次成長率分析

- 絶対的な$機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、性質別

- 導入 / 主要な発見

- 歴史的市場規模(百万米ドル)および量(メトリックトン)分析(性質別)、2020年から2024年

- 現在の市場規模(百万米ドル)および量(メトリックトン)分析と予測(性質別)、2025年から2035年

- 有機

- 従来

- 2020年から2024年までの性質別前年比成長率分析

- 2025年から2035年までの性質別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、形態別

- 導入 / 主要な発見

- 歴史的市場規模(USD百万)と量(メトリックトン)分析(形態別)、2020年から2024年

- 現在の市場規模(USD百万)と量(メトリックトン)分析および予測(形態別)、2025年から2035年

- 全粒穀物

- 小麦粉

- チップスとフレーク

- 2020年から2024年までの形態別前年比成長率分析

- 2025年から2035年までの形態別絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- 導入

- 地域別歴史的市場規模(百万ドル)および数量(メトリックトン)分析、2020年から2024年

- 地域別現在の市場規模(百万ドル)および数量(メトリックトン)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別歴史的市場規模(百万米ドル)および数量(メトリックトン)の傾向分析、2020年から2024年

- 市場規模(USD百万)と数量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 性質別

- 形態別

- 国別

- 市場魅力度分析

- 国別

- 性質別

- 形態別

- 主要ポイント

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(メトリックトン)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD百万)と数量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 性質別

- 形態別

- 国別

- 市場魅力度分析

- 国別

- 性質別

- 形態別

- 主要ポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(メトリックトン)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD百万)と量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ベネルクス

- ノルディック

- 西欧その他

- 性質別

- 形態別

- 国別

- 市場魅力度分析

- 国別

- 性質別

- 形態別

- 主要ポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別、2020年から2024年の過去の市場規模(百万米ドル)および数量(メトリックトン)の傾向分析

- 市場規模(USD百万)と数量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン・バルト諸国

- 東欧その他

- 性質別

- 形態別

- 国別

- 市場魅力度分析

- 国別

- 性質別

- 形態別

- 主要ポイント

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(百万米ドル)および数量(メトリックトン)の傾向分析

- 市場規模(価値:百万米ドル)および量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 性質別

- 形態別

- 国別

- 市場魅力度分析

- 国別

- 性質別

- 形態別

- 主要ポイント

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(メトリックトン)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD百万)と数量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアとニュージーランド

- ASEAN

- SAPの残りの地域

- 性質別

- 形態別

- 国別

- 市場魅力度分析

- 国別

- 性質別

- 形態別

- 主要ポイント

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(メトリックトン)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD百万)と量(メトリックトン)予測、市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- MEAその他

- 性質別

- 形態別

- 国別

- 市場魅力度分析

- 国別

- 性質別

- 形態別

- 主要なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 性質別

- 形態別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 性質別

- 形態別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 性質別

- 形態別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 性質別

- 形態別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 性質別

- 形態別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- 性質別

- 形態別

- 競争分析

- 競争の深掘り

- Comrural XXI S.R.L

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アンデス・ナチュラルズ・インク

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- The British Quinoa Company Ltd

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Quinoa Foods

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Irupana Andean Organic Food S.A

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ハイランド・ファーム

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- キヌア・コーポレーション

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アローヘッド・ミルズ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アルター・エコ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Quinoabol SRL

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Comrural XXI S.R.L

- 競争の深掘り

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(メートルトン)予測

- 表 3:2020 年から 2035 年までの性質別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの世界市場規模(トン)の予測(性質別

- 表 5:2020 年から 2035 年までの世界市場規模(百万米ドル)の予測(形態別

- 表 6:2020 年から 2035 年までの世界市場規模(トン)の予測(形態別

- 表7:北米市場規模(百万米ドル)予測(国別)、2020-2035年

- 表8:北米市場規模(メトリックトン)予測(国別)、2020-2035年

- 表9:北米市場規模(百万米ドル)予測(用途別)、2020-2035年

- 表10:北米市場規模(トン)の予測(用途別)、2020年~2035年

- 表11:北米市場規模(百万米ドル)の予測(形態別)、2020年~2035年

- 表12:北米市場規模(トン)の予測(形態別)、2020年~2035年

- 表13:ラテンアメリカ市場規模(百万米ドル)予測(国別)、2020-2035

- 表14:ラテンアメリカ市場規模(メトリックトン)予測(国別)、2020-2035

- 表15:ラテンアメリカ市場規模(百万米ドル)予測(性質別)、2020-2035

- 表16:ラテンアメリカ市場規模(メトリックトン)の予測(性質別)、2020-2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)の予測(形態別)、2020-2035年

- 表18:ラテンアメリカ市場規模(メトリックトン)の予測(形態別)、2020-2035年

- 表 19:西ヨーロッパ市場規模(百万米ドル)予測(国別)、2020-2035

- 表 20:西ヨーロッパ市場規模(メトリックトン)予測(国別)、2020-2035

- 表 21:西ヨーロッパ市場規模(百万米ドル)予測(性質別)、2020-2035

- 表22:西ヨーロッパ市場規模(メトリックトン)の予測(用途別)、2020-2035年

- 表23:西ヨーロッパ市場規模(百万米ドル)の予測(形態別)、2020-2035年

- 表24:西ヨーロッパ市場規模(メトリックトン)の予測(形態別)、2020-2035年

- 表25:東欧市場規模(百万米ドル)予測(国別)、2020-2035年

- 表26:東欧市場規模(メトリックトン)予測(国別)、2020-2035年

- 表27:東欧市場規模(百万米ドル)予測(性質別)、2020-2035年

- 表28:東欧市場規模(メトリックトン)の予測(用途別)、2020-2035年

- 表29:東欧市場規模(百万米ドル)の予測(形態別)、2020-2035年

- 表30:東欧市場規模(メトリックトン)の予測(形態別)、2020-2035年

- 表31:東アジア市場規模(百万米ドル)予測(国別)、2020-2035年

- 表32:東アジア市場規模(メトリックトン)予測(国別)、2020-2035年

- 表33:東アジア市場規模(百万米ドル)予測(性質別)、2020-2035年

- 表34:東アジア市場規模(トン)の予測(用途別)、2020-2035年

- 表35:東アジア市場規模(百万米ドル)の予測(形態別)、2020-2035年

- 表36:東アジア市場規模(トン)の予測(形態別)、2020-2035年

- 表37:南アジア・太平洋地域市場規模(百万米ドル)予測(国別)、2020-2035年

- 表38:南アジア・太平洋地域市場規模(メトリックトン)予測(国別)、2020-2035年

- 表39:南アジア・太平洋地域市場規模(百万米ドル)予測(性質別)、2020-2035年

- 表40:南アジア・太平洋地域市場規模(トン)の予測(用途別)、2020年~2035年

- 表41:南アジア・太平洋地域市場規模(百万米ドル)の予測(形態別)、2020年~2035年

- 表42:南アジア・太平洋地域市場規模(トン)の予測(形態別)、2020年~2035年

- 表43:中東・アフリカ市場規模(百万米ドル)予測(国別)、2020-2035

- 表44:中東・アフリカ市場規模(メトリックトン)予測(国別)、2020-2035

- 表45:中東・アフリカ市場規模(百万米ドル)予測(用途別)、2020-2035

- 表46:中東・アフリカ市場規模(トン)予測(用途別)、2020-2035年

- 表47:中東・アフリカ市場規模(百万米ドル)予測(形態別)、2020-2035年

- 表48:中東・アフリカ市場規模(トン)予測(形態別)、2020-2035年

図表

- 図 1:2020 年から 2035 年までの世界市場規模(トン)予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(百万米ドル)予測

- 図 4:2025 年および 2035 年の世界市場シェアおよび BPS 分析(性質別

- 図 5:2025 年から 2035 年までの性質別世界市場の前年比成長率比較

- 図 6:性質別世界市場の魅力度分析

- 図 7:2025 年および 2035 年の形態別世界市場価値シェアおよび BPS 分析

- 図 8:2025 年から 2035 年までの形態別世界市場の前年比成長率比較

- 図 9:形態別世界市場の魅力度分析

- 図 10:地域別世界市場価値(百万米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 11:地域別世界市場の前年比成長率比較、2025 年~2035 年

- 図 12:地域別世界市場の魅力度分析

- 図 13:2025 年から 2035 年までの北米市場の増分機会(ドル

- 図 14:2025 年から 2035 年までのラテンアメリカ市場の増分機会(ドル

- 図 15:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(ドル

- 図16:東欧市場における2025年から2035年までの増分$機会

- 図17:東アジア市場における2025年から2035年までの増分$機会

- 図18:南アジア・太平洋市場における2025年から2035年までの増分$機会

- 図19:中東・アフリカ市場における2025年から2035年までの増分$機会

- 図20:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図21:北米市場価値シェアとBPS分析(性質別)、2025年と2035年

- 図22:北米市場前年比成長率比較(性質別)、2025年から2035年

- 図23:北米市場の魅力度分析(性質別)

- 図24:北米市場価値シェアとBPS分析(形態別)、2025年と2035年

- 図25:北米市場前年比成長率比較(形態別)、2025年から2035年

- 図26:北米市場の魅力度分析(形態別)

- 図27:ラテンアメリカ市場の国別市場価値シェアおよびBPS分析、2025年と2035年

- 図28:ラテンアメリカ市場の種類別市場価値シェアおよびBPS分析、2025年と2035年

- 図29:ラテンアメリカ市場の種類別年間成長率比較、2025年から2035年

- 図30:ラテンアメリカ市場の魅力度分析(性質別)

- 図31:ラテンアメリカ市場価値シェアおよびBPS分析(形態別)、2025年および2035年

- 図32:ラテンアメリカ市場の前年比成長率比較(形態別)、2025年~2035年

- 図33:ラテンアメリカ市場の魅力度分析(形態別)

- 図34:西ヨーロッパ市場の国別市場価値シェアとBPS分析、2025年と2035年

- 図35:西ヨーロッパ市場の種類別市場価値シェアとBPS分析、2025年と2035年

- 図36:西ヨーロッパ市場の種類別年間成長率比較、2025年から2035年

- 図37:西ヨーロッパ市場の魅力度分析(性質別)

- 図38:西ヨーロッパ市場価値シェアとBPS分析(形態別)、2025年と2035年

- 図39:西ヨーロッパ市場形態別前年比成長率比較、2025年~2035年

- 図40:西ヨーロッパ市場の魅力度分析(形態別)

- 図41:東欧市場の国別市場価値シェアとBPS分析、2025年と2035年

- 図42:東欧市場の種類別市場価値シェアとBPS分析、2025年と2035年

- 図43:東欧市場の種類別年間成長率比較、2025年から2035年

- 図44:東欧市場の魅力度分析(性質別)

- 図45:東欧市場価値シェアおよびBPS分析(形態別)、2025年および2035年

- 図46:東欧市場前年比成長率比較(形態別)、2025年~2035年

- 図47:東欧市場の魅力度分析(形態別)

- 図48:東アジア市場価値シェアおよびBPS分析(国別)、2025年と2035年

- 図49:東アジア市場価値シェアおよびBPS分析(性質別)、2025年と2035年

- 図50:東アジア市場前年比成長率比較(性質別)、2025年から2035年

- 図51:東アジア市場の魅力度分析(性質別)

- 図52:東アジア市場価値シェアおよびBPS分析(形態別)、2025年および2035年

- 図53:東アジア市場形態別前年比成長率比較、2025年~2035年

- 図54:東アジア市場の魅力度分析(形態別)

- 図55:南アジア・太平洋市場の国別市場価値シェアとBPS分析、2025年と2035年

- 図56:南アジア・太平洋市場の種類別市場価値シェアとBPS分析、2025年と2035年

- 図57:南アジア・太平洋市場の種類別年間成長率比較、2025年から2035年

- 図58:南アジア・太平洋市場の魅力度分析(性質別)

- 図59:南アジア・太平洋市場価値シェアおよびBPS分析(形態別)、2025年および2035年

- 図60:南アジア・太平洋市場形態別前年比成長率比較、2025年~2035年

- 図61:南アジア・太平洋市場の魅力度分析(形態別)

- 図62:中東・アフリカ市場価値シェアおよびBPS分析(国別)、2025年および2035年

- 図63:中東・アフリカ市場価値シェアおよびBPS分析(性質別)、2025年および2035年

- 図64:中東・アフリカ市場前年比成長率比較(性質別)、2025年~2035年

- 図65:中東・アフリカ市場の魅力度分析(性質別)

- 図66:中東・アフリカ市場価値シェアとBPS分析(形態別)、2025年と2035年

- 図67:中東・アフリカ市場の前年比成長率比較(形態別)、2025年から2035年

- 図 68:形態別中東およびアフリカ市場の魅力度分析

- 図 69:世界市場 – 階層構造分析

- 図 70:世界市場 – 企業シェア分析