❖本調査資料に関するお問い合わせはこちら❖

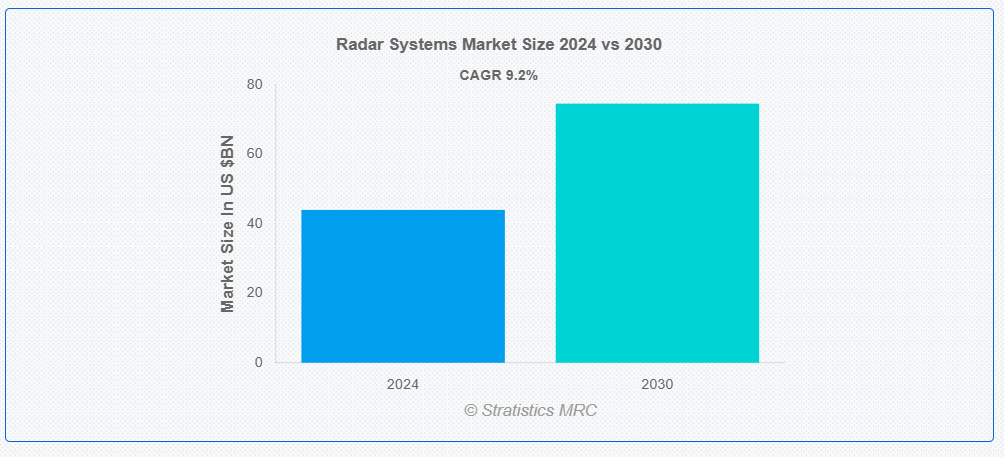

ストラティスティクスMRCの報告によると、2024年のグローバルレーダーシステム市場は$439億9,000万ドルと推計され、2030年までに$745億9,000万ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は9.2%と推計されています。レーダーシステム(Radio Detection and Rangingの略)は、航空機、船舶、気象現象などの対象物を検出、追跡、識別するために不可欠な技術です。レーダーシステムは、目標物から反射した電波を分析する原理に基づいて動作し、検出された対象物の距離、高度、速度、方向に関する貴重な情報を提供します。レーダーシステムは、電波を送信する送信機、対象物から返ってくるエコーを検出する受信機、受信した信号を分析する信号処理ユニットから構成されています。

市場動向:

推進要因:

先進型イメージングレーダーの需要増加

先進型イメージングレーダーは、高解像度イメージング、ターゲットの検出および追跡能力の向上、全天候型運用など、さまざまな分野に欠かせない機能を備えています。防衛用途では、これらのレーダーは、重要な情報、監視、偵察機能を提供し、状況認識と脅威の検出能力の向上に貢献しています。これらのレーダーの採用拡大は、データ分析のための人工知能や機械学習の統合など、その性能の向上と用途の拡大をもたらす技術の進歩によってさらに加速しています。

制約:

ドローン対策用のレーダーソリューションの不足

ドローン対策用の効果的なレーダーソリューションの不足は、レーダーシステム市場成長の重大な障害となっています。防衛、セキュリティ、商業産業など多様な分野で無人航空機(UAV)が普及する中、これらのドローンを検出・追跡できる信頼性の高いレーダーシステムへの需要が急増しています。しかし、小型で低高度を飛行するドローンを検出するための高度なレーダー技術が不足している点が課題となっています。従来のレーダーシステムは、高高度を飛行する大型航空機の検出を目的として設計されており、ドローンの機敏で小型な特性に対応できません。

機会:

新興経済国における需要の高まり

新興経済国では、急速な都市化とインフラ整備が進んでいるため、セキュリティ、監視、航法能力を強化するための先進型レーダー技術のニーズが高まっています。航空、海洋、自動車、気象などのさまざまな分野でのレーダーシステムの採用拡大も、市場の成長をさらに後押ししています。新興経済国は、技術インフラのアップグレードに投資しているため、レーダーシステムメーカーやサプライヤーにとっては、市場での存在感を拡大し、多様な業界ニーズに応える絶好の機会となっています。

脅威:

厳格な越境貿易政策

レーダーシステムは、専門センサー、プロセッサー、その他の電子部品など、グローバルなサプライチェーンに依存しています。厳格な貿易規制は、これらの重要な部品の輸入・輸出を妨げ、遅延、コスト増加、生産スケジュールの混乱を引き起こしています。さらに、技術移転の制限と知的財産保護の強化は、イノベーションと市場成長に不可欠な国際的な協力とパートナーシップを複雑化しています。

COVID-19の影響:

当初、製造、サプライチェーン、労働力不足の広範な混乱により、レーダーシステムの生産と展開に遅延と不確実性が生じました。多くの進行中のプロジェクトは、制限措置や安全対策により遅延や中止を余儀なくされました。その結果、ソーシャルディスタンスの遵守監視、発熱検出、入国時の非接触スクリーニングなど、パンデミック対応を支援するレーダーシステムへの需要が急増しました。

デュプレクサーセグメントが予測期間中に最大規模となる見込み

デュプレクサーセグメントは予測期間中に最大規模となる見込みです。デュプレクサーは単一のアンテナを通じて信号の送信と受信を同時に可能にし、レーダーシステムが干渉なしに送信モードと受信モードの両方で動作できるようにします。この機能はスペクトル使用効率を最適化するだけでなく、信号損失を最小限に抑え、全体的なシステム感度を向上させることでレーダー性能を強化します。レーダーシステムへの需要は、自動運転車両、気象監視、監視システムなどの応用分野で急増しています。

予測期間において、従来のレーダーセグメントが最高の CAGR を記録すると予想されます。

従来のレーダーセグメントは、予測期間において最高の CAGR を記録すると予想されます。従来のレーダー技術の進歩により、検出能力が向上し、軍事監視から気象予測に至るまで、さまざまな用途において高い精度と信頼性が実現しています。先進的な信号処理アルゴリズムの統合により、目標の識別能力と追跡能力が強化され、全体的な状況認識が向上しています。さらに、コンパクトでコスト効率の高いレーダーシステムの進化により、航空、海運、自動車など多様な分野での利用が拡大し、市場成長を後押ししています。

最大のシェアを有する地域:

固体状態技術を採用したこれらのレーダーは、エネルギー効率に優れるだけでなく、高い柔軟性と適応性を備えており、アジア太平洋地域は予測期間中に最大の市場シェアを占めました。アジア太平洋地域では、地政学的緊張と海上活動の増加により、堅牢な監視・防衛システムへの需要が高まっています。フェーズドアレイ固体レーダーは、複数の目標を同時に追跡する能力と、電子戦やジャミングに対する耐性を備えており、同地域における軍事・民間両分野で不可欠なソリューションを提供しています。

最も高い年平均成長率(CAGR)を有する地域:

アジア太平洋地域は、予測期間中を通じて利益率の高い成長を維持すると見込まれています。ドローンとして広く知られる UAV は、軍事監視から農業のモニタリングや災害管理などの民間用途まで、この地域全体で多様な用途に活用されています。こうした利用の拡大に伴い、検出、追跡、航法用の堅牢なレーダーシステムが必要となっています。さらに、この地域は広大な面積と多様な地形を特徴とし、効果的な監視および偵察には高度なレーダーシステムが必要ですが、先進型のレーダーペイロードを搭載した UAV は、この点で比類のない優位性を発揮します。これらの要素が、この地域の成長を後押ししています。

市場の主要企業

レーダーシステム市場の主要企業には、Northrop Grumman Corp, Thales Group, Airbus Defense and Space, Inc, BAE Systems, Inc, Hensoldt AG, Infineon Technologies AG, Raytheon Technologies, Lockheed Martin, Mitsubishi Electric, NXP Semiconductors N.V., SAAB AB, Leonardo S.p.A., Rockwell Collins, Inc , Telephonics Corpなどがあります。

主な動向

2023年1月、Mobileye は Wistron NeWeb Corp. (WNC) と提携し、ソフトウェア定義のイメージングレーダーの生産を開始しました。統合システムオンチップ設計を採用した Mobileye のレーダーは、1,000 フィート以上の距離にある環境も、徹底的な 4 次元画像で捉えることができます。Mobileye の優れたカメラベースの認識システムと、同社の最新レーダー技術により、自動運転車は、天候、照明、道路の種類に関係なく、周囲の状況を見渡し、把握することができます。

2022年8月、米国北部軍司令部の作戦本部は、ミサイル防衛運用アーキテクチャにおける長距離識別レーダー(LRDR)の試験を確認しました。この15億ドルのレーダーシステムは、敵対国による米国への大陸間弾道ミサイル(ICBM)の発射を検出するため、継続的な監視を提供できます。

2022年4月、米国と連携して大陸の安全保障を強化するため、カナダ政府は北米の主要な人口密集地を保護する新たなレーダーシステムに10億ドルの投資計画を発表しました。このレーダーシステムは、北極圏の空域の北側接近を長距離監視し、米国やカナダの主要都市に対する脅威を検知する。

2022年3月、Uhnder社は、次世代ADAS(先進運転支援システム)、自動運転車(AV)、自動運転アプリケーション向けの最初の4Dデジタルイメージングレーダーを発売した。このレーダーは、天候や照明条件に関係なく、他のレーダーからの干渉を最小限に抑えながら、高い精度を提供する。その4D精度により、短距離から長距離までの静止物や移動物の位置を正確に把握し、認識能力を向上させます。

2022年1月、Googleはフォードと協力し、レーダーシステム用のオープンで標準化されたAPIインターフェースの開発を進めています。汎用レーダーにおいて、標準化されたAPI呼び出しは相互運用性を促進し、新アプリケーションの展開を加速します。このプロジェクトが成功すれば、新たな消費者向け製品やサービスが生まれる可能性があります。

対象コンポーネント:

• アンテナ

• デュプレクサー

• ウェーブガイド

• レシーバー

• トランスミッター

対象タイプ:

• パッシブレーダー

• アクティブレーダー

対象プラットフォーム:

• 陸上

• 航空

• 海上

• その他のプラットフォーム

対象範囲:

• 短距離

• 中距離

• 長距離

対象技術:

• 従来型レーダー

• ソフトウェア定義レーダー

• その他の技術

対象アプリケーション:

• 自動車

• 商業

• 軍事・防衛

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルレーダーシステム市場、コンポーネント別

5.1 概要

5.2 アンテナ

5.3 デュプレクサー

5.4 ウェーブガイド

5.5 受信機

5.6 送信機

6 グローバルレーダーシステム市場、タイプ別

6.1 概要

6.2 パッシブレーダー

6.3 アクティブレーダー

7 グローバルレーダーシステム市場、プラットフォーム別

7.1 概要

7.2 陸上

7.3 航空

7.4 海上

7.5 その他のプラットフォーム

8 グローバルレーダーシステム市場、範囲別

8.1 概要

8.2 短距離

8.3 中距離

8.4 長距離

9 グローバルレーダーシステム市場、技術別

9.1 概要

9.2 従来型レーダー

9.3 ソフトウェア定義レーダー

9.4 その他の技術

10 グローバルレーダーシステム市場、用途別

10.1 概要

10.2 自動車

10.3 商業

10.4 軍事・防衛

10.5 その他の用途

11 グローバルレーダーシステム市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 欧州その他

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカ地域その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 Northrop Grumman Corp

13.2 Thales Group

13.3 Airbus Defense and Space, Inc

13.4 BAE Systems, Inc

13.5 Hensoldt AG

13.6 Infineon Technologies AG

13.7 Raytheon Technologies

13.8 Lockheed Martin

13.9 Mitsubishi Electric

13.10 NXP Semiconductors N.V.

13.11 SAAB AB

13.12 Leonardo S.p.A.

13.13 Rockwell Collins, Inc

13.14 Telephonics Corp

表一覧

1 世界のレーダーシステム市場の見通し、地域別(2022年~2030年)(百万ドル

2 グローバルレーダーシステム市場の見通し、コンポーネント別(2022-2030)(百万ドル)

3 グローバルレーダーシステム市場の見通し、アンテナ別(2022-2030)(百万ドル)

4 グローバルレーダーシステム市場の見通し、デュプレクサー別(2022-2030)(百万ドル)

5 グローバルレーダーシステム市場動向(波導管別)(2022-2030年)($MN)

6 グローバルレーダーシステム市場動向(受信機別)(2022-2030年)($MN)

7 グローバルレーダーシステム市場動向(送信機別)(2022-2030年)($MN)

8 グローバルレーダーシステム市場動向:タイプ別(2022-2030年)($MN)

9 グローバルレーダーシステム市場動向:パッシブレーダー別(2022-2030年)($MN)

10 グローバルレーダーシステム市場動向:アクティブレーダー別(2022-2030年)($MN)

11 グローバルレーダーシステム市場動向:プラットフォーム別(2022-2030年)($MN)

12 グローバルレーダーシステム市場動向:陸上別(2022-2030年)($MN)

13 グローバルレーダーシステム市場動向:航空機別(2022-2030年)($MN)

14 グローバルレーダーシステム市場動向(海洋用)(2022-2030年)($MN)

15 グローバルレーダーシステム市場動向(その他のプラットフォーム)(2022-2030年)($MN)

16 グローバルレーダーシステム市場動向(範囲別)(2022-2030年)($MN)

17 グローバルレーダーシステム市場動向(短距離別)(2022-2030年)($MN)

18 グローバルレーダーシステム市場動向(中距離別)(2022-2030年)($MN)

19 グローバルレーダーシステム市場動向(長距離別)(2022-2030年)($MN)

20 グローバルレーダーシステム市場動向(技術別)(2022-2030年)($MN)

21 グローバルレーダーシステム市場動向(従来型レーダー別)(2022-2030年)($MN)

22 グローバルレーダーシステム市場動向(ソフトウェア定義レーダー別)(2022-2030年)($MN)

23 グローバルレーダーシステム市場動向、その他の技術別(2022-2030年)($MN)

24 グローバルレーダーシステム市場動向、用途別(2022-2030年)($MN)

25 グローバルレーダーシステム市場動向、自動車用(2022-2030年)($MN)

26 グローバルレーダーシステム市場動向:商業用(2022-2030年)($MN)

27 グローバルレーダーシステム市場動向:軍事・防衛用(2022-2030年)($MN)

28 グローバルレーダーシステム市場動向:その他の用途(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖