❖本調査資料に関するお問い合わせはこちら❖

放射線誘発性骨髄抑制治療市場の規模・シェア予測 2025年から2035年まで

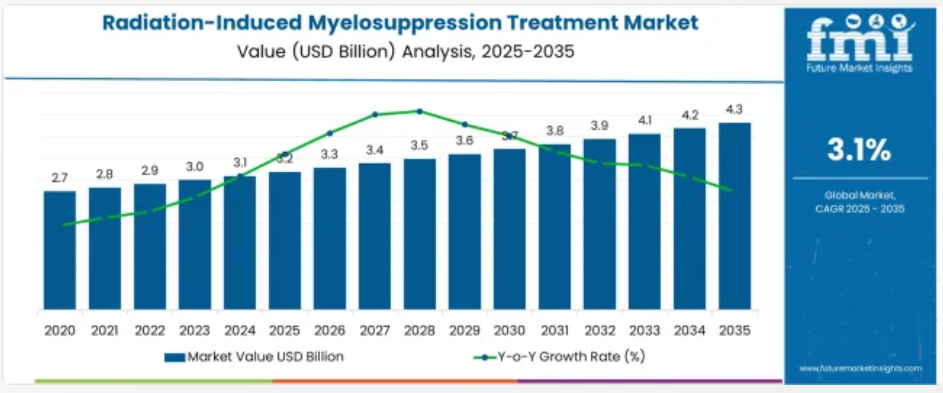

放射線誘発性骨髄抑制治療市場は、2025年に32億米ドルと推定され、2035年までに43億米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)3.1%を記録すると見込まれています。

放射線誘発性骨髄抑制治療市場のセグメント別成長の背景

市場概要

放射線療法の癌治療における実施率の増加に伴い、放射線誘発性骨髄抑制治療市場が拡大しています。好中球減少症などの副作用の管理は、患者が治療計画を安全に完了できるようにするために不可欠となっています。医療の知見は、治療中の感染リスクを低減し、患者アウトカムを改善するため、支持療法の重要性を強調しています。

がん治療の進歩と放射線による合併症に対する認識の高まりが、効果的な管理ソリューションの需要を後押ししています。医薬品の製剤や投与技術の進歩により、患者の服薬順守と快適性が向上しています。

医療制度も、重度の骨髄抑制およびそれに関連する入院を防ぐための早期介入を優先しています。今後、臨床開発が進み、放射線療法の適用が拡大することで、市場はさらに成長すると予想されます。セグメント別の成長は、主な適応症である好中球減少症、好ましい医薬品クラスである成長因子、および迅速かつ標的を絞った治療効果のある注射剤投与経路が牽引すると予想されます。

セグメント分析

市場は、適応症、医薬品クラス、投与経路、流通チャネル、および地域によって区分されています。適応症別では、好中球減少症、貧血、血小板減少症に分類されます。医薬品クラス別では、成長因子、エリスロポエチン刺激剤、血小板生成促進剤、鉄剤に分類されます。投与経路別では、注射剤と経口剤に分類されます。流通チャネル別では、病院薬局、小売薬局、オンライン薬局、ドラッグストアに分類されます。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、バルカン・バルト諸国、ロシア・ベラルーシ、中央アジア、東アジア、南アジア・太平洋、中東・アフリカに分類されています。

適応症セグメントの洞察:好中球減少症

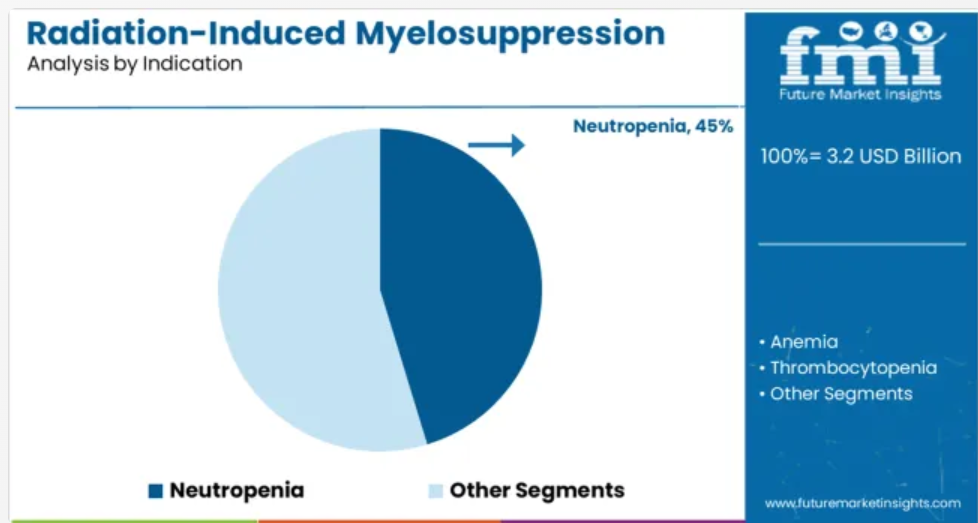

好中球減少症セグメントは、2025年に市場収益の45.3%を占め、主要な適応症として確立されると予測されています。このセグメントの成長は、放射線療法における一般的な用量制限毒性として好中球減少症の発生率が高いことが要因です。医療提供者は、感染リスクと治療の中断を軽減するため、好中球減少症の管理を優先しています。

このセグメントは、好中球数の回復と免疫支援に焦点を当てた標準化された臨床プロトコルから恩恵を受けています。早期診断と積極的な管理により、この適応症における標的治療の需要が増加しています。

放射線療法の範囲が拡大する中、好中球減少症の管理は依然として重要な臨床的課題であり、このセグメントの持続的な成長が見込まれます。

医薬品クラスセグメントに関する洞察:成長因子

成長因子は、2025 年の市場収益の 38.7% を占め、主要な医薬品クラスとしての地位を維持すると予想されます。骨髄の回復を刺激し、好中球の産生を促進する役割があるため、放射線による骨髄抑制の管理に欠かせない薬剤となっています。

これらの医薬品は、好中球減少の期間と重症度を軽減する効果により、広く採用されています。治療プロトコルでは、感染リスクを最小限に抑え、患者の回復力を高めるため、成長因子が標準的な支持療法として取り入れられることがよくあります。

投与量の最適化や新製剤に関する研究が継続しており、この医薬品クラスの重要性はさらに高まっています。効果的な骨髄抑制管理に対する需要が高まる中、成長因子は引き続き主導的な役割を果たすものと予想されます。

投与経路セグメントの洞察:注射剤

注射剤セグメントは、2025年に市場収益の62.4%を占め、最も好ましい投与経路としての地位を維持すると予測されています。注射剤は、急性骨髄抑制状態の管理に不可欠な、迅速な投与と正確な投与量調整が可能です。

臨床医は、即効性があり、臨床現場での投与を管理しやすいという理由から、この投与経路を好みます。また、特に病院や外来診療環境では、監督下での注射により、患者のアドヒアランスも向上します。

注射療法は、副作用を最小限に抑えるために安全性が向上して開発されています。放射線による骨髄抑制には、効果的でタイムリーな介入が必要であるため、注射は今後も薬物送達手段として主流の選択肢であり続けると予想されます。

2022年6月までの市場の推移は?

詳細

2024年上半期

2025年上半期 予測

2025年上半期見込み2.62%

BPS変化 – 2025年上半期(予想) – 2025年上半期(実績)(-) 50 ↓

BPS変化 – 2025年上半期(予想) – 2024年上半期(-) 80 ↓

Future Market Insights は、世界市場における市場成長率と開発見通しに関する比較分析を発表しています。FMI の分析によると、放射線誘発性骨髄抑制治療市場は、2024 年上半期と比較して 2025 年上半期には 80 ベーシスポイントシェア (BPS) 減少すると予想されています。

ただし、2025年上半期の見通しと2025年上半期の予測成長率を比較すると、BPSの変化は50BPSに留まりました。このBPSの減少の主な要因は、パイプライン製品に対する厳格な政府規制と承認プロセスが市場成長に影響を与えたためです。

しかし、将来的な市場成長に影響を与えるいくつかの好材料としては、放射線誘発性骨髄抑制の治療に関する新たな開発や新規治療薬の導入などが挙げられます。例えば、2024年2月、FDA は、広範囲小細胞肺がん(ES-SCLC)の成人患者における化学療法誘発性骨髄抑制(CIM)の発現率を低下させるトリラシクリブ(Cosela、G1 Therapeutics)を承認しました。

2013年から2021年までの放射線誘発性骨髄抑制治療市場の見通しと2022年から2028年までの成長予測の比較

放射線誘発性骨髄抑制治療市場の需要は、2013年から2035年までの期間に記録された3.4%の年平均成長率(CAGR)と比較して、3.1%のCAGRで増加すると予測されています。

さまざまな成長因子の利用可能性と適切な治療ガイドラインの確立により、好中球減少症の管理が容易になりました。しかし、血小板減少症と貧血は依然として医療システムに負担をかけています。

血小板減少症は利用可能な成長因子で管理可能ですが、そのほとんどは適応外使用です。がん治療のための放射線療法を受けるがん患者における貧血の管理は、依然として課題となっています。

貧血治療薬の償還および表示の変更により、適応外使用のエリスロポエチン刺激剤の使用は一定程度減少しています。その結果、さまざまなリスク要因を伴う輸血の必要性が高まっています。

これにより、骨髄抑制治療薬および医薬品の重要性がさらに高まり、評価期間において市場が拡大すると予想されます。

骨髄抑制治療のための新規治療薬の導入は、売り上げにどのような影響を与えているのでしょうか?

貧血は、慢性腎臓病(CKD)や放射線による骨髄抑制の一般的な合併症です。エリスロポエチンの合成が不十分であるため、患者は貧血に悩まされます。しかし、赤血球生成刺激剤(ESA)と鉄の併用が、貧血の標準治療となっています。

ESAは患者のヘモグロビン(Hb)濃度を効果的に増加させます。しかし、特に炎症や低反応性の患者における高用量投与により、心血管リスクの増加と関連しています。

鉄欠乏は貧血のもう一つの合併症です。これにより、貧血患者、CKD患者、心不全患者に有益な静脈内鉄療法が導入されました。

現在、貧血の治療薬として、プロリルヒドロキシラーゼドメイン(PHD)阻害剤という新しい種類の医薬品が利用可能になっています。この医薬品は、内因性エリスロポエチンの合成を効果的に刺激し、鉄の利用可能性を高めます。

さらに、2 月、米国食品医薬品局(FDA)は、進行期のがんに対する化学療法によって引き起こされる骨髄抑制の頻度を軽減する、このクラスの最初の治療薬として Cosela(Trilaciclib)を承認しました。

FMI は、このような開発が評価期間中の市場の成長に弾みをつけるだろうと予測しています。

国別動向

米国放射線誘発性骨髄抑制治療市場の見通しは?

化学療法誘発性骨髄抑制の高発症率が米国での需要を後押し

米国は、がん、慢性腎臓病(CKD)、心不全患者の増加により、北米の放射線誘発性骨髄抑制治療市場を支配すると予想されています。

大手市場プレーヤーの存在と FDA による迅速な承認が、米国市場の成長をさらに後押しすると予想されます。さらに、米国には広大な医療セクターがあり、評価期間において市場プレーヤーに成長の機会をもたらすと予想されます。

中国における放射線誘発性骨髄抑制治療市場を牽引している要因は何ですか?

医療従事者は、骨髄機能を改善するために骨髄抑制性化学療法薬を処方しています

中国は、東アジアの放射線誘発性骨髄抑制治療市場で最大のシェアを占める見通しです。国内の高齢者人口の増加、および癌や心不全の発生率の高さが、骨髄抑制治療薬の需要を後押ししています。

さらに、鉄欠乏症の治療薬の開発に向けた研究開発活動の活発化も、市場の成長を促進すると予想されます。鉄欠乏症は、化学療法による放射線治療によって引き起こされる貧血の結果です。

中国では、鉄欠乏症に対する赤血球生成刺激剤(ESA)の好みが高まっているため、今後数年間で市場が拡大すると予想されます。

英国の放射線誘発性骨髄抑制治療市場はどのように推移するでしょうか?

医療観光の急成長が骨髄抑制化学療法薬の売上を押し上げる

イギリスは、医療ツーリズムの増加と優れた医療施設の充実により、ヨーロッパの放射線誘発性骨髄抑制治療市場において有望な市場として浮上すると予想されています。

国内でがんや腎不全などの慢性疾患の治療に技術的に高度な医療機器の採用が増加していることが、今後の市場成長を促進すると予想されています。

さらに、イギリスにおけるがん補助療法に関する意識の高まりが、評価期間中に市場を継続的に後押しすると予想されます。

カテゴリー別インサイト

最も収益性の高い適応症セグメントはどれでしょうか?

好中球減少症の発生率上昇が骨髄抑制療法の選択を促進

適応症別では、好中球減少症セグメントの売上高は2025年に総市場シェアの43.3%を占めると予測されています。好中球減少症は、白血球の数が異常なまでに減少する状態です。

化学療法や放射線治療による骨髄機能障害が、このセグメントの売上を牽引する主な要因です。患者における白血球の不足は免疫システムを弱め、感染症との闘う能力を低下させるため、治療が不可欠となります。

上記の要因により、このセグメントの売上は評価期間中に著しいペースで増加すると予測されています。

エリスロポエチン刺激剤(ESA)の需要が高い理由

新しいエリスロポエチン刺激剤に対する認識の高まりが売上を後押し

医薬品分類別では、エリスロポエチン刺激剤(ESA)セグメントの需要は、評価期間を通じて高水準を維持すると予測されています。ESA は、化学療法や放射線治療を受けた貧血患者の鉄療法の効果を効果的に高めるため、市場での販売が引き続き伸びると予想されます。

さらに、ESA と組み合わせた静脈内鉄療法の好みが高まっていることも、今後数年間で市場の成長を後押しすると予想されます。ESA と静脈内鉄療法を併用すると、ESA 単独の治療に比べ赤血球数が改善されます。

主な流通チャネルと投与経路はどれですか?

骨髄抑制化学療法薬の売上は、病院薬局を通じて高水準を維持

販売チャネル別では、病院薬局セグメントの売上は、これらの店舗で治療薬が広く入手可能であることから、かなりのペースで増加すると予測されます。しかし、オンライン薬局の利便性とタイムリーな配送により、評価期間中はオンライン薬局が収益性の高いセグメントとなるでしょう。

好ましい投与経路はどれですか?

骨髄抑制化学療法薬の経口投与経路が拡大傾向にあります

投与経路別では、医療従事者と患者双方から、投与の容易さと高い有効性から経口投与が好まれると予想されます。非侵襲的治療オプションへの需要増加も、このセグメントの売上を後押しする要因となるでしょう。

競争環境

世界的な放射線誘発性骨髄抑制治療市場で事業を展開する大手企業は、骨髄抑制治療の治療法の改善に向けた研究開発に投資しています。さらに、流通チャネルの強化のために合併や買収にも投資しています。

放射線誘発性骨髄抑制治療市場(カテゴリー別

適応症:

- 好中球減少症

- 貧血

- 血小板減少症

医薬品分類:

- 成長因子

- エリスロポエチン刺激剤

- 血小板生成促進剤

- 鉄剤

投与経路:

- 経口

- 注射

流通チャネル:

- 病院薬局

- 小売薬局

- オンライン薬局

- ドラッグストア

地域:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE およびポーターの分析

- 規制の動向

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年の世界市場分析および 2025 年から 2035 年の予測

- 過去の市場規模(百万米ドル)分析、2020-2024

- 現在および将来の市場規模(百万米ドル)予測、2025-2035

- 前年比成長率分析

- 絶対的機会分析

- 2020-2024 年の世界市場価格分析および 2025-2035 年の予測

- 2020-2024 年の世界市場分析および 2025-2035 年の予測、適応症別

- はじめに / 主な調査結果

- 2020-2024 年の適応症別市場規模(百万米ドル)の分析

- 2025-2035 年の適応症別市場規模(百万米ドル)の分析および予測

- 好中球減少症

- 貧血

- 血小板減少症

- 適応症別年次成長率分析、2020-2024

- 適応症別絶対機会分析、2025-2035

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、医薬品クラス別

- はじめに / 主な調査結果

- 2020年から2024年の医薬品クラス別市場規模(百万米ドル)の分析

- 2025年から2035年の医薬品クラス別市場規模(百万米ドル)の分析および予測

- 成長要因

- エリスロポエチン刺激剤

- 血小板生成促進剤

- 鉄剤

- 2020年から2024年の医薬品分類別前年比成長率分析

- 2025年から2035年の医薬品分類別絶対機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、投与経路別

- 導入 / 主要な発見

- 投与経路別歴史的市場規模(百万ドル)分析、2020-2024

- 投与経路別現在の市場規模(百万ドル)分析と予測、2025-2035

- 注射

- 経口

- 投与経路別年次成長率分析、2020-2024

- 投与経路別の絶対的機会分析、2025-2035 年

- 世界市場分析 2020-2024 および予測 2025-2035、流通チャネル別

- はじめに / 主な調査結果

- 過去の市場規模(百万米ドル) 流通チャネル別分析、2020-2024 年

- 流通チャネル別、2025年から2035年の現在の市場規模および将来の市場規模(百万米ドル)の分析と予測

- 病院薬局

- 小売薬局

- オンライン薬局

- ドラッグストア

- 流通チャネル別、2020年から2024年の前年比成長率分析

- 流通チャネル別、2025年から2035年の絶対的機会(米ドル)分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- はじめに

- 2020年から2024年の地域別過去市場規模(百万米ドル)分析

- 2025年から2035年の地域別現在の市場規模(百万米ドル)分析および予測

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020-2024 および予測 2025-2035、国別

- 市場分類別市場規模(百万米ドル)の過去動向分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035 年

- 国別

- 米国

- カナダ

- メキシコ

- 適応症別

- 医薬品分類別

- 投与経路別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 適応症別

- 医薬品分類別

- 投与経路別

- 流通チャネル別

- 主要ポイント

- ラテンアメリカ市場分析 2020-2024 および予測 2025-2035、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- 国別

- 市場の魅力度分析

- 国別

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- 主なポイント

- 2020年から2024年の西ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- その他の西ヨーロッパ

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- 主なポイント

- 東ヨーロッパ市場分析 2020-2024 および 2025-2035 年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035 年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカンおよびバルト諸国

- 東欧その他

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- 国別

- 市場の魅力度分析

- 国別

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- 主なポイント

- 東アジア市場分析 2020-2024 および予測 2025-2035、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- 中国

- 日本

- 韓国

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- 国別

- 市場の魅力度分析

- 国別

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- 主なポイント

- 南アジアおよび太平洋市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他の南アジアおよび太平洋地域

- 適応

- 医薬品分類

- 投与経路

- 流通チャネル

- 国別

- 市場の魅力度分析

- 国別

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- 主なポイント

- 2020年から2024年の中東およびアフリカ市場分析、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025-2035 年

- 国別

- サウジアラビア

- その他の GCC 諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東およびアフリカ

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- 国別

- 市場の魅力度分析

- 国別

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 適応症別

- 医薬品分類別

- 投与経路別

- 流通チャネル別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- 適応症別

- 医薬品分類別

- 投与経路別

- 流通チャネル別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- 適応症別

- 医薬品分類別

- 投与経路別

- 流通チャネル別

- チリ

- 価格分析

- 市場シェア分析、2024 年

- 適応症

- 医薬品分類

- 投与経路

- 流通チャネル

- ドイツ

- 価格分析

- 市場シェア分析、2024 年

- 適応症

- 医薬品分類

- 投与経路

- 流通チャネル

- 英国

- 価格分析

- 市場シェア分析、2024 年

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- フランス

- 価格分析

- 市場シェア分析、2024 年

- 適応症

- 医薬品分類

- 投与経路

- 流通チャネル

- インド

- 価格分析

- 市場シェア分析、2024 年

- 適応症

- 医薬品分類

- 投与経路

- 流通チャネル

- ASEAN

- 価格分析

- 市場シェア分析、2024 年

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- オーストラリアおよびニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- 日本

- 価格分析

- 市場シェア分析、2024 年

- 適応症

- 医薬品分類

- 投与経路

- 流通チャネル

- 韓国

- 価格分析

- 市場シェア分析、2024 年

- 適応症

- 医薬品分類

- 投与経路

- 流通チャネル

- ロシア

- 価格分析

- 市場シェア分析、2024 年

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- サウジアラビア

- 価格分析

- 市場シェア分析、2024 年

- 適応症

- 医薬品分類

- 投与経路

- 流通チャネル

- トルコ

- 価格分析

- 市場シェア分析、2024 年

- 適応症

- 医薬品分類

- 投与経路

- 流通チャネル

- 南アフリカ

- 価格分析

- 市場シェア分析、2024 年

- 適応症

- 医薬品分類

- 投与経路別

- 流通チャネル別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 適応症別

- 医薬品クラス別

- 投与経路別

- 流通チャネル別

- 競争分析

- 競争の深層分析

- アムジェン社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

-

-

-

- Novartis AG

- Teva Pharmaceutical Industries Ltd

- Mylan N.V.

- Pfizer Inc.

- Janssen Global Services, LLC (Johnson & Johnson)

- Partner Therapeutics, Inc.

- Mission Pharmacal Company

- Myelo Therapeutics GmbH

- Pluristem Therapeutics Inc.

-

-

- アムジェン社

- 競争の深層分析

- 使用仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 3:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(国別

- 表4:西ヨーロッパ市場規模(百万ドル)の地域別予測、2020年~2035年

- 表5:東ヨーロッパ市場規模(百万ドル)の地域別予測、2020年~2035年

- 表6:東アジア市場規模(百万ドル)の地域別予測、2020年~2035年

- 表7:南アジアおよび太平洋地域市場規模(百万ドル)予測(国別、2020年~2035年)

- 表8:中東・アフリカ地域市場規模(百万ドル)予測(国別、2020年~2035年)

図表

- 図 1:世界市場価格分析

- 図 2:2020 年から 2035 年までの世界市場規模(百万米ドル)予測

- 図 3:2025 年および 2035 年の地域別世界市場規模(百万米ドル)シェアおよび BPS 分析

- 図 4:2025 年から 2035 年までの地域別世界市場前年比成長率比較

- 図 5:地域別世界市場の魅力度分析

- 図 6:2025 年から 2035 年までの北米市場の増分機会(米ドル

- 図 7:2025 年から 2035 年までのラテンアメリカ市場の増分機会(米ドル

- 図 8:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(米ドル

- 図9:東欧市場における増分$機会、2025年~2035年

- 図10:東アジア市場における増分$機会、2025年~2035年

- 図11:南アジアおよび太平洋市場における増分$機会、2025年~2035年

- 図12:中東・アフリカ市場における増分$機会、2025年~2035年

- 図13:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図14:ラテンアメリカ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図15:西ヨーロッパ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図16:東欧市場価値シェアとBPS分析(国別)、2025年と2035年

- 図17:東アジア市場価値シェアとBPS分析(国別)、2025年と2035年

- 図18:南アジア・太平洋市場価値シェアとBPS分析(国別)、2025年と2035年

- 図 19:2025 年および 2035 年の中東およびアフリカの市場価値シェアおよび BPS 分析(国別

- 図 20:世界市場 – 階層構造分析

- 図 21:世界市場 – 企業シェア分析