❖本調査資料に関するお問い合わせはこちら❖

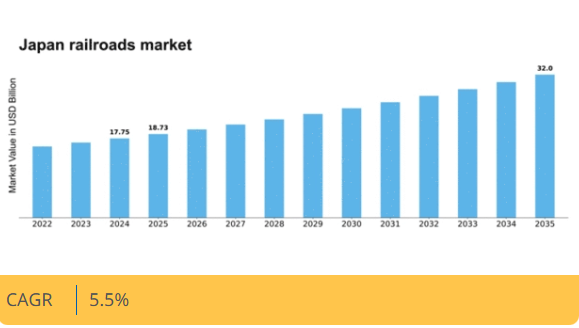

MRFRの分析によると、2024年の日本の鉄道市場規模は177億5,000万米ドルと推定された。日本の鉄道市場は、2025年の187億3,000万米ドルから2035年までに320億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.5%を示すと予測されている。

主要市場動向とハイライト

日本の鉄道市場は、技術進歩と持続可能性への取り組みを原動力として変革期を迎えています。

- 技術進歩により、日本全国の鉄道システムの運用効率が再構築されています。

- 持続可能性への取り組みが、鉄道セクターにおける投資判断にますます影響を与えています。

- 市場で最大のセグメントは旅客鉄道サービスですが、貨物鉄道サービスが最も急速に成長しているセグメントです。

- 都市化と人口増加は、鉄道市場におけるインフラ投資とイノベーションを推進する主要な要因である。

日本の鉄道市場

CAGR

5.5%

市場規模と予測

2024年市場規模17.75(10億米ドル)2035年市場規模32.0(10億米ドル)CAGR(2025年~2035年)5.5%

主要企業

Union Pacific (US), BNSF Railway (US), CSX Transportation (US), Norfolk Southern (US), Canadian National Railway (CA), Canadian Pacific Railway (CA), Deutsche Bahn (DE), SNCF (FR), Indian Railways (IN)

日本の鉄道市場動向

日本の鉄道市場は現在、技術の進歩と持続可能性への重視の高まりを背景に変革期を迎えている。鉄道システムへのスマート技術の導入は、運用効率の向上と乗客体験の改善に寄与しているようだ。自動列車制御システムやリアルタイムデータ分析などの革新技術は、運行スケジュールの最適化と遅延削減において重要な役割を果たす可能性が高い。さらに、炭素排出量削減への注力が電化や代替エネルギー源への投資を促しており、鉄道輸送の将来像を再構築する可能性がある。加えて、高速で信頼性の高いサービスへの需要増加に伴い、鉄道市場では消費者嗜好の変化が起きている。この傾向は、鉄道事業者が主要都市間を結ぶ高速路線の開発を優先していることを示唆している。政府のインフラ開発への取り組みと官民連携は、将来の成長を支える強固な枠組みを示している。市場が進化する中、これらの動向は業界内の競争力や投資機会に大きな影響を与える可能性があるため、注視することが不可欠である。

技術革新

鉄道市場では先端技術の採用が急増している。AIを活用した予知保全や自動発券システムなどの革新技術が、業務効率の向上に貢献している。これらの進歩はプロセスを合理化するだけでなく、シームレスな旅行体験を提供することで顧客満足度も高めている。

持続可能性への取り組み

鉄道市場では持続可能性への重視が高まっている。電化や再生可能エネルギー源の利用によるカーボンフットプリント削減の取り組みが普及しつつある。この転換は環境保全に関する国家目標に沿うものであり、環境意識の高い消費者を惹きつける可能性がある。

インフラ投資の増加

政府主導の施策と民間セクターの参画により、鉄道インフラへの投資が増加傾向にある。この動向は、接続性とサービス品質の向上への取り組みを示すものである。インフラの改善により、移動時間の短縮と輸送能力の増強が期待され、乗客の進化するニーズに対応する。

日本鉄道市場の推進要因

都市化と人口増加

日本の急速な都市化は鉄道市場にとって重要な推進要因である。都市が拡大するにつれ、効率的な公共交通システムへの需要が高まっている。都市部の人口は2030年までに約80%に達すると予測され、鉄道サービスの強化が求められる。この都市成長は鉄道インフラへの投資を促しており、2025年までに1000億ドルを超えると予想される。鉄道市場は増加する乗客数に対応するため適応が必要であり、今後10年間で15%の増加が見込まれています。その結果、鉄道事業者は拡大する都市人口のニーズを満たすため、ネットワーク拡張と運行頻度向上に注力する可能性が高いです。

経済成長と貿易拡大

日本の経済成長と貿易拡大は鉄道市場にとって重要な推進要因です。経済回復が続く中、貨物輸送需要の増加が見込まれます。特に近隣諸国との貿易活動増加により、鉄道市場は恩恵を受ける見込みである。効率的な物流ソリューションの必要性から、鉄道による貨物輸送量は今後5年間で10%増加すると予測される。さらに、鉄道インフラへの投資は接続性を高め、より円滑な貿易ルートの実現に寄与するだろう。この経済的勢いは、より強固な鉄道ネットワークの構築につながり、最終的に旅客・貨物サービス双方に利益をもたらす可能性がある。

政府政策と規制

政府政策は日本の鉄道市場形成において重要な役割を果たす。日本政府は鉄道分野の安全性と効率性向上を目的とした様々な規制を実施している。例えば、より厳格な安全基準の導入は技術とインフラへの投資増加につながった。政府はまた、道路輸送に代わる持続可能な選択肢として鉄道輸送の利用を促進しており、これにより2030年までに炭素排出量を30%削減できる可能性がある。こうした規制枠組みは、鉄道市場における革新と近代化を促進し、競争力と環境配慮の両立を確保するものと見込まれる。

技術統合と革新

先進技術の統合が日本の鉄道市場を変革している。自動列車制御システムや予知保全といった革新技術は、運行効率と安全性を向上させている。AIやIoT技術の採用により、今後5年間で運営コストを最大20%削減できる見込みだ。さらに、鉄道市場ではデジタルチケットやリアルタイム追跡システムへの移行が進み、顧客体験が向上している。技術の進化に伴い、鉄道事業者は競争優位性を維持し、技術に精通した消費者の期待に応えるため、これらの進歩に多額の投資を行う可能性が高い。

環境問題と持続可能性

環境持続可能性は日本の鉄道市場にますます影響を与えている。気候変動への意識が高まる中、交通システムのカーボンフットプリント削減に向けた強い動きがある。鉄道市場はこれに対応し、電化や省エネルギー技術への投資を進めています。電気列車への移行により、ディーゼル列車と比較して温室効果ガス排出量を40%削減できると推定されています。さらに政府はグリーン鉄道プロジェクトの開発を奨励しており、これにより2027年までに持続可能な鉄道イニシアチブが25%増加する可能性があります。この持続可能性への注力は業界の構造を変革し、環境意識の高い消費者を惹きつけるでしょう。

市場セグメントの洞察

鉄道市場タイプ別インサイト

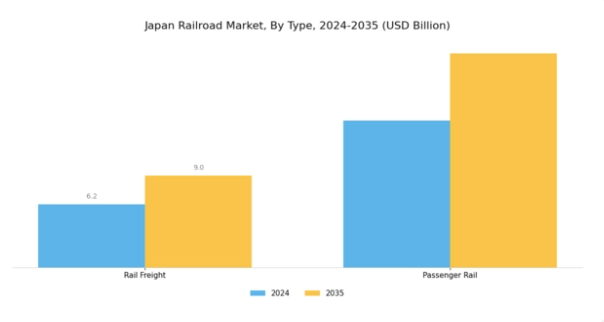

日本の鉄道市場はタイプ別に明確に区分され、主に貨物鉄道と旅客鉄道で構成される。日本は広範かつ高効率な鉄道網で知られ、同国の交通インフラにおいて不可欠な役割を担っている。特に旅客鉄道セグメントは、サービス品質、時間厳守性、都市部と地方を網羅する広範な路線網により際立っており、毎日数百万人の通勤者に選ばれる交通手段となっている。このセグメントは、日々の移動手段として数百万の乗客に利用されていることからも明らかなように、日本鉄道市場の収益に大きく貢献している。

一方、鉄道貨物セグメントは、製造拠点から流通センターまで、国内における貨物の円滑な移動に不可欠である。

日本の経済がジャストインタイム(JIT)配送と物流セクターに大きく依存していることから、このセグメントは様々な商品の効率的な輸送を可能にし、市場の成長を牽引している。鉄道と物流拠点・港湾の連携は、業務効率の向上と経済活動を支える上で極めて戦略的に重要である。市場データは両セグメントへの持続的な需要を示しており、インフラ近代化と輸送力強化を目指す政府施策が特徴的だ。都市人口の増加に伴い、高速鉄道や通勤列車への投資が旅客鉄道セグメントの競争力維持を保証している。

一方、貨物技術革新(先進的な荷役システムなど)は鉄道貨物セクターの効率化を促進している。しかしながら、老朽化したインフラや他輸送モードとの競争といった課題は依然として存在する。全体として、日本の鉄道市場は成長の兆しを見せており、旅客鉄道と鉄道貨物セグメントの間には明確な競争力学が存在する。各セグメントは市場環境内で異なるニーズに対応しつつ、固有の課題と機会を模索している。市場動向は、関係者が持続可能性、技術革新、サービス品質の向上に注力し、信頼性と効率性を兼ね備えたサービスを提供しながら、変化する消費者ニーズに応えようとしていることを示している。

鉄道市場のエンドユース分析

日本の鉄道市場は、エンドユース分野において顕著な多様性を示しており、効率的な運営のために鉄道輸送に大きく依存する様々な産業が混在している。鉱業はこの構造において重要な位置を占めており、日本の鉱物資源は原料を加工現場や港湾へ輸送するために専用鉄道システムを必要とする場合が多い。この効率的な物流への注力は建設分野にも反映されており、鉄道は重機や建築資材を全国に輸送する上で支援し、日本の大規模なインフラ開発プロジェクトと連動している。

農業分野では、農産物や家畜の流通に鉄道網を大きく活用し、特に農業集積地域において食品サプライチェーンに不可欠なタイムリーな配送を促進している。最後に「その他」カテゴリーには、特殊なニーズで鉄道を利用する様々なニッチ市場が含まれ、日本鉄道市場全体の成長にさらに寄与している。このセグメンテーションは、鉄道システムが経済活動の中核に包括的に統合されていることを反映し、日本経済における効率性向上、コスト削減、持続可能性促進におけるその重要な役割を浮き彫りにしている。

主要企業と競争環境

日本の鉄道市場は、効率性と持続可能性の向上を目指す伝統的な運営と革新的な戦略が融合した競争環境を示している。ユニオン・パシフィック(米国)、BNSF鉄道(米国)、ドイツ鉄道(ドイツ)などの主要企業は、デジタルトランスフォーメーションや戦略的提携を含む事業焦点の精緻化に積極的に取り組んでいる。これらの企業はサービスの信頼性で競合するだけでなく、サプライチェーンの最適化と顧客体験の向上に向けた技術投資も行い、ダイナミックな競争環境を形成している。

事業戦略面では、製造プロセスの現地化やサプライチェーン最適化による運営効率向上が進んでいる。市場構造は中程度の分散状態にあり、複数の主要企業が地域運営に影響力を及ぼしている。この分散構造により、価格競争だけでなく、イノベーションや顧客サービスを通じた差別化を図る多様な競争戦略が可能となっている。

2025年10月、ユニオン・パシフィック(米国)は主要技術企業との提携を発表し、全車両にAI駆動型予知保全システムを導入した。この戦略的措置により運用効率が向上し、ダウンタイムが削減されることでサービス信頼性が向上すると期待されている。AI技術の統合は、よりデータ駆動型の意思決定プロセスへの移行を示しており、業界の新たな基準を確立する可能性がある。

2025年9月、ドイツ鉄道(DB)は2030年までに炭素排出量を30%削減する電気化プロジェクトに10億ユーロを投資する野心的な計画を発表した。この取り組みは世界の持続可能性目標に沿うだけでなく、ドイツ鉄道を環境配慮型鉄道輸送のリーダーとして位置づける。電気化への注力は、持続可能な実践に向けた業界全体の広範な傾向を反映しており、競合他社にも同様の戦略採用を促す可能性がある。

2025年8月、BNSF鉄道(米国)は顧客エンゲージメントの強化と物流業務の効率化を目的とした新デジタルプラットフォームをローンチした。本プラットフォームは顧客向けリアルタイム追跡機能と改善されたコミュニケーションチャネルを提供し、サービス提供の質向上を目指す。デジタルソリューションへの重点化は、鉄道市場における競争優位性維持に技術が重要であるとの認識が高まっていることを示している。

2025年11月現在、鉄道市場の動向はデジタル化、持続可能性への取り組み、AIなどの先進技術統合に大きく影響されている。企業間では業務効率化と持続可能性目標達成における協業の価値が認識され、戦略的提携が競争環境を形作る傾向が強まっている。今後、競争の差別化は価格競争からイノベーション、技術統合、サプライチェーンの信頼性重視へと顕著にシフトする見込みである。この進化は、これらの領域を優先する企業が、ますます複雑化する市場で繁栄するより良い立場に立つことを示唆している。

業界動向

最近の動向として、日本の鉄道市場では、特に東日本旅客鉄道株式会社や西日本旅客鉄道株式会社といった企業が、パンデミック後の旅行需要増加に対応してサービスを強化するなど、顕著な動きが見られている。2023年9月現在、京急電鉄は通勤需要の増加に対応するため鉄道網拡張計画を発表。北海道旅客鉄道は二酸化炭素排出量削減を目的とした新エコ列車サービスを導入した。

M&A面では、近鉄グループホールディングスが2023年8月に地方鉄道事業者の買収を完了し、西日本での基盤強化を図った。この動きは複数の信頼できる情報源によって裏付けられている。成長面では、日本鉄道グループは観光需要の増加とインフラ改善による市場評価の向上を示しており、これが市場競争力全体に好影響を与えている。過去2年間で東急電鉄はデジタルチケット技術に投資しており、変化する消費者行動の中で人気を集めている。

鉄道市場における技術とサービスの継続的な統合は、日本国内の乗客の進化するニーズと期待に対する適応的な対応を反映している。

将来展望

日本鉄道市場の将来展望

日本の鉄道市場は、技術革新、インフラ投資、貨物需要の増加を原動力として、2024年から2035年にかけて年平均成長率(CAGR)5.5%で成長すると予測されている。

新たな機会は以下の分野にある:

- 安全性と効率性を高める自動列車制御システムの開発。

- 旅客の接続性を向上させる高速鉄道ネットワークの拡張。

- 運用コスト削減のための予知保全技術の導入。

2035年までに、鉄道市場はイノベーションと戦略的投資により堅調な成長が見込まれる。

市場セグメンテーション

日本鉄道市場 タイプ別展望

- 鉄道貨物

- 旅客鉄道

日本鉄道市場 最終用途別展望

- 鉱業

- 建設

- 農業

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 自動車、用途別(10億米ドル)

- 4.1.1 鉄道貨物

- 4.1.2 旅客鉄道

- 4.2 自動車、用途別(10億米ドル)

- 4.2.1 鉱業

- 4.2.2 建設

- 4.2.3 農業

- 4.2.4 その他

- 4.1 自動車、用途別(10億米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 自動車分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 開発件数に基づく自動車分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Union Pacific(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 BNSF Railway(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 CSX Transportation(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Norfolk Southern(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Canadian National Railway (カナダ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Canadian Pacific Railway (CA)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Deutsche Bahn (DE)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 SNCF(フランス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Indian Railways (IN)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Union Pacific(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境