❖本調査資料に関するお問い合わせはこちら❖

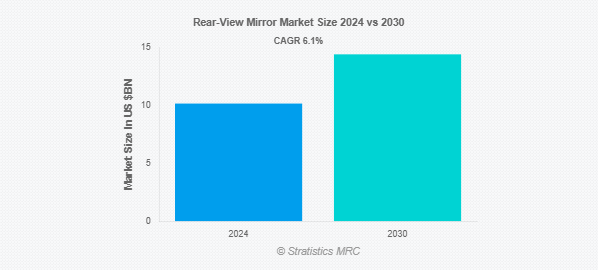

Stratistics MRCによると、リアビューミラーの世界市場は2024年に101.5億ドルを占め、予測期間中の年平均成長率は6.1%で、2030年には144億ドルに達する見込みです。バックミラーは、自動車のダッシュボードやフロントガラスに取り付けられ、ドライバーの後方視界を確保する反射鏡です。交通状況を明確に把握し、車線変更、後退、他の車への注視を支援することで、安全性を向上させます。バックミラーの中には、内蔵カメラ、デジタル表示、ヘッドライトの眩しさを軽減する自動調光など、高度な機能を備えたものもあります。死角を埋めることで、社外品のサイドミラーはバックミラーを強化します。バックミラーは、空間認識能力を高め、衝突のリスクを低減するため、運転に必要なものです。

市場のダイナミクス

ドライバー

ドライバー:高級車需要の増加

高級車への需要の高まりが市場の技術革新を促進し、自動調光、デジタルディスプレイ、内蔵カメラ、スマートコネクティビティなどの高度な機能の採用につながっています。高級車メーカーはハイテクで安全性を高めるミラーを優先しており、エレクトロクロミック・システムやカメラベースのリアビュー・システムの需要を押し上げています。この傾向は、特に高級車セグメントにおける研究開発投資と市場成長を促進します。さらに、高級車のADAS(先進運転支援システム)に対する規制上のサポートが、安全性と利便性を高めるスマート・バックミラーへのシフトをさらに加速させています。

抑制要因

先進ミラーのコスト高

カメラやセンサーを内蔵したスマート・バックミラーなど、先進的なミラーのコストが高いことが市場の成長を妨げています。こうした高価な技術は自動車の製造コストを上昇させるため、特に価格に敏感な市場での採用が制限されます。自動車メーカーや消費者は、経費削減のために従来型のミラーを選ぶことが多く、先進的ソリューションの普及を制限しています。さらに、コストの制約がアフターマーケットでの販売に影響し、市場全体の拡大とバックミラー技術の革新が鈍化します。

機会:

技術の進歩

技術の進歩は市場を変革し、安全性と機能性を向上させています。スマートミラー、内蔵カメラ、自動調光機能などのイノベーションにより、視認性が向上し、まぶしさが軽減されます。高精細ディスプレイ付きデジタル・バックミラーやブラインド・スポット・モニタリングは、ドライバーの意識を高めます。ADAS(先進運転支援システム)やコネクティビティ機能の台頭により、需要が高まっています。さらに、AIを活用した画像処理と拡張現実(AR)ディスプレイが従来のミラーを再形成し、世界の自動車市場の成長と採用を促進しています。

脅威

カメラベースシステムへのシフト

カメラベースシステムへのシフトは、従来のミラーの需要を減少させることにより、バックミラー市場の妨げとなっています。先進的なデジタルミラーは視認性を向上させ、死角を減らして安全性を高めるため、自動車メーカーは新型車への搭載を進めています。規制当局によるデジタルミラーの認可や、高級車や電気自動車での採用の増加により、従来型ミラー市場はさらに縮小。さらに、スマートシステムのコストが高いため、OEMは従来のバックミラーに頼ることを控えています。

COVID-19の影響

COVID-19の大流行は、サプライチェーンの中断、生産停止、自動車販売の減少によりバックミラー市場を混乱させました。ロックダウンや景気減速は自動車需要の減少につながり、OEMやアフターマーケットの販売に影響を与えました。しかし、自動車生産の回復、スマートミラーの採用増加、安全機能に対する消費者の嗜好の高まりが回復の原動力となりました。パンデミック後は、サプライチェーンの安定化と技術の進歩が市場の成長を支えています。

予測期間中、商用車セグメントが最大の市場シェアを占める見込み

商用車セグメントは、物流、建設、公共輸送におけるトラック、バス、バンの需要増加により、予測期間中に最大の市場シェアを占める見込み。厳しい安全規制と、カメラ付きスマートミラーや死角検知などの技術的進歩が採用をさらに後押し。電子商取引とラストマイル・デリバリー・サービスの台頭が市場の成長を促進。さらに、電気商用車や自律走行商用車の拡大がバックミラー設計の革新を促し、視認性、安全性、業務効率を向上させています。

予測期間中、死角検出ミラー分野のCAGRが最も高くなる見込み

予測期間中、死角検出ミラー分野は最も高い成長率を示すと予測されます。凸面デザインや電子センサーと統合されたこれらのミラーは、死角の視認性を向上させ、事故を減らします。自動車メーカーが先進運転支援システム(ADAS)を優先するにつれて、死角検出機能付きハイテク・バックミラーの需要が高まっています。このシフトは技術革新を促進し、カメラとディスプレイを統合したスマートミラーにつながり、市場を再形成し、プレミアム車と大衆車での採用を増加させています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域はADAS(先進運転支援システム)と交通法規の厳格化により、最大の市場シェアを占めると予想されます。特に中国、日本、インドなどの国々では、カメラとデジタル・スクリーンを内蔵したスマート・バック・ミラーの普及が進んでいます。自動車の安全性を奨励する政府プログラム、都市化の進展、可処分所得の増加はすべて、市場の拡大に寄与しています。さらに、自律走行技術や電気自動車(EV)の開発が、バックミラー・ソリューションの技術革新を後押ししています。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されます。これは、カメラ、自動調光、死角検出を統合したスマートミラーの需要が安全性への懸念から高まっているためです。また、電気自動車や自律走行車の急増もミラー技術の革新を促進しています。さらに、視認性の向上と利便性を求める消費者の嗜好も市場拡大に寄与しています。OEMとの提携と規制遵守がこの地域の競争環境をさらに形成し、技術的進歩を促進しています。

市場の主要プレーヤー

バックミラー市場の主要企業には、Burco Inc.、Continental AG、Ficosa International S.A.、FLABEG Holding GmbH、Gentex Corporation、Gentherm Incorporated、Honda Lock Mfg Co. Ltd.、Ichikoh Industries Ltd.、Ishizaki Honten Company Limited、Lumax Automotive Systems Ltd.、Magna International Inc.、Mitsuba Corporation、Mobvoi Automotive、Motherson Sumi Systems Limited、Murakami Corporation、Samvardhana Motherson Reflectec、Sichuan Skay-View Technology Co.

主な動向:

2024年9月、コンチネンタルとVitesco Technologiesは、会社分割契約に基づき、エンジン制御ユニットおよびエンジン制御ソフトウェアの供給に関連する調査による費用および負債の適切な配分について合意に達しました。

2024年6月、コンチネンタルは、世界的なテレマティクス・プロバイダーであるサムサラ社と提携しました。この統合の目的は、トラックトレーラーに焦点を当てた包括的でデータ主導型の車両管理ソリューションを提供することです。

2024年5月、コンチネンタルは自動車にクロスドメイン高性能コンピュータ(HPC)を実装しました。

対象製品

– 従来のバックミラー

– スマートリアビューミラー

対象車種

– 乗用車

– 商用車

– 二輪車

対象機能

– 手動式バックミラー

– 自動防眩バックミラー

– 死角検知ミラー

– ヒーテッドリヤビューミラー

取り付け位置

– ルームミラー

– エクステリアリヤビューミラー

販売チャネル

– 相手先ブランドメーカー

– アフターマーケット

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 リアビューミラーの世界市場、製品別

5.1 はじめに

5.2 従来のリアビューミラー

5.3 スマートリヤビューミラー

6 リアビューミラーの世界市場、車種別

6.1 はじめに

6.2 乗用車

6.3 商用車

6.4 二輪車

7 リアビューミラーの世界市場、機能別

7.1 はじめに

7.2 手動リアビューミラー

7.3 自動防眩ルームミラー

7.4 死角検知ミラー

7.5 ヒーテッド・リアビュー・ミラー

8 リアビューミラーの世界市場、取り付け位置別

8.1 はじめに

8.2 室内用バックミラー

8.3 エクステリア・リアビュー・ミラー

9 リアビューミラーの世界市場、販売チャネル別

9.1 はじめに

9.2 相手先ブランドメーカー

9.3 アフターマーケット

10 リアビューミラーの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Burco Inc.

12.2 Continental AG

12.3 Ficosa International S.A.

12.4 FLABEG Holding GmbH

12.5 Gentex Corporation

12.6 Gentherm Incorporated

12.7 Honda Lock Mfg Co. Ltd.

12.8 Ichikoh Industries Ltd.

12.9 Ishizaki Honten Company Limited

12.10 Lumax Automotive Systems Ltd.

12.11 Magna International Inc.

12.12 Mitsuba Corporation

12.13 Mobvoi Automotive

12.14 Motherson Sumi Systems Limited

12.15 Murakami Corporation

12.16 Samvardhana Motherson Reflectec

12.17 Sichuan Skay-View Technology Co., Ltd.

12.18 SL Corporation

12.19 Tokai Rika Co., Ltd.

12.20 Valeo SA

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖