❖本調査資料に関するお問い合わせはこちら❖

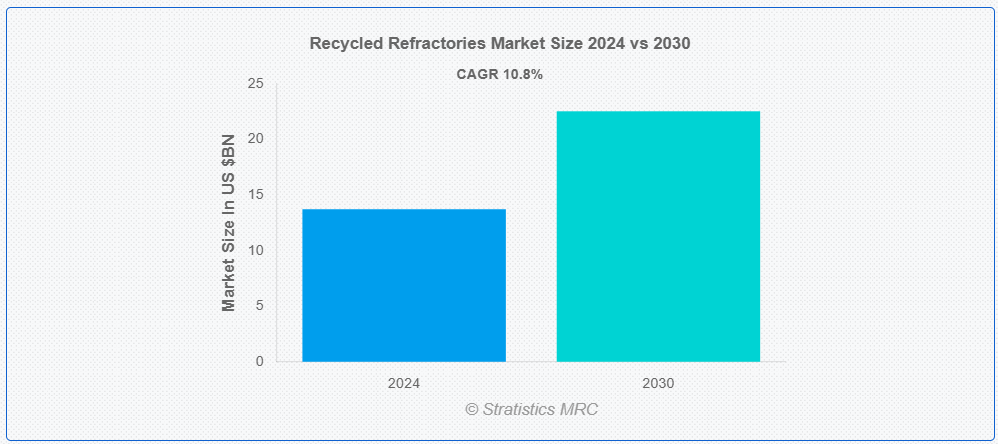

ストラテジスティクスMRCの報告によると、2024年の世界のリサイクル耐火物市場は$137億2,000万ドルと推計され、2030年までに$225億3,000万ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は10.8%と推計されています。リサイクル耐火物は、工業用途での再利用を目的として処理・再加工された使用済みの耐火材料です。これらの材料は、炉、窯、溶解炉などの耐火ライニングから発生する摩耗した耐火材を、組成と品質に基づいて破砕、洗浄、分類して製造されます。耐火物のリサイクルは、廃棄物の削減、原材料コストの低減、環境への影響の最小化に貢献します。

環境保護庁(EPA)によると、材料のリサイクルと再利用は温室効果ガス排出量を大幅に削減でき、世界的なリサイクル率の向上により、年間最大25億トン相当の二酸化炭素排出量を削減する可能性があります。

市場動向:

要因:

循環型経済とカーボンフットプリント削減への注目が高まっている

政府や組織は、廃棄物と二酸化炭素排出量を最小化するため、より厳格な環境規制を施行し、材料の再利用を促進しています。耐火物のリサイクルは、新規原料への依存度を低減し、エネルギー消費量と製造コストを削減します。この資源効率の向上と環境影響の低減に向けたシフトは、リサイクル耐火物の需要を拡大し、持続可能な耐火物加工技術の開発を促進しています。

制約:

リサイクル材料の特性の一貫性欠如

リサイクル耐火材は、原材料のばらつき、汚染、過去の使用による摩耗により、特性が不均一です。異なる運転条件、不純物、化学的変化は、リサイクル材料の品質と性能に影響を及ぼします。この不均一性は、均一な強度、熱抵抗性、耐久性を維持することが困難であり、高性能アプリケーションへの適性を制限します。その結果、品質の不確実性が需要を減少させ、市場成長を阻害し、産業での広範な採用を遅らせています。

機会:

鉄鋼・セメント産業の成長

鉄鋼とセメント産業は、高温炉やキルンに依存しており、これらの設備には時間経過で摩耗する耐火材のライニングが必要です。使用済みの耐火材をリサイクルすることで、原材料コストを削減し、持続可能性の目標と一致します。さらに、インフラプロジェクトの増加と工業化が進むことで耐火材の消費量が増加し、リサイクル可能な材料の安定した供給源が生まれます。厳格な環境規制の取り組みが拡大する中、鉄鋼とセメントメーカーはリサイクル耐火材の採用を加速させ、市場拡大を促進し、世界中で環境に優しい産業実践を推進しています。

脅威:

高い処理コスト

リサイクル耐火物は、品質と均一性を確保するために、労働集約的な選別、洗浄、破砕、および等級分けのプロセスが必要であるため、処理コストが高くなります。汚染物質、摩耗による特性の変化、および耐火物の性能を回復するための先進的な技術が必要であるため、さらにコストが増加します。さらに、リサイクルインフラが限られており、標準化された処理技術が不足しているため、サプライチェーンの非効率性が生じ、持続可能な耐火物ソリューションの需要が高まっているにもかかわらず、市場の拡大がさらに制限されています。

新型コロナウイルスの影響

Covid-19パンデミックは、サプライチェーンの混乱、産業活動の縮小、労働力不足により、リサイクル耐火物市場を混乱させました。鉄鋼、セメント、ガラス産業の減速は、耐火物需要の低下を引き起こしました。しかし、パンデミック後の回復と持続可能性への再注目により、リサイクル材料への関心が高まっています。短期的な混乱は深刻でしたが、循環型経済の推進と厳格な環境規制の強化により、長期的な市場成長が期待されています。

炉・窯セグメントが予測期間中に最大の市場規模を占めると予想されています

炉・窯セグメントは、予測期間中に最大の市場シェアを占めると予想されています。炉や窯で使用されるリサイクル耐火物は、高温アプリケーションにおけるコスト効率と持続可能性の向上に活用されています。これらの材料は、使用済みの耐火物ライニングから回収され、断熱材、ライニング、構造部品として再加工・再利用されます。加工技術の進歩により、リサイクル耐火物の特性が向上し、炉や窯の寿命を延ばすための現実的な代替材料となっています。

ガラス製造セグメントは、予測期間において最高の CAGR を記録すると予想されます

予測期間中、ガラス製造セグメントは最も高い成長率を記録すると予測されています。ガラス製造におけるリサイクル耐火材は、高温耐性を維持しつつコストと環境影響を削減するために使用されています。ガラス産業は、新規耐火材への依存度を低減することで、持続可能性イニシアチブと一致したメリットを享受しています。ガラス産業は、新規耐火材への依存度を低減することで、持続可能性イニシアチブと一致したメリットを享受しています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は、鉄鋼、セメント、ガラス生産における強力な産業基盤を背景に、最大の市場シェアを占めると予想されています。中国、インド、日本は、大規模な製造能力と持続可能な実践を促進する厳格な環境規制により、主要な貢献国となっています。廃棄物削減と循環型経済実践を支援する政府の取り組みが採用を促進しており、アジア太平洋地域は産業応用におけるリサイクル耐火材料の成長拠点として拡大しています。

CAGR が最も高い地域:

予測期間中、北米地域は、鉄鋼、セメント、ガラスなどの業界における持続可能性への取り組みの拡大、厳しい環境規制、およびコスト削減策を背景に、最も高い CAGR を記録すると予想されます。米国とカナダは、先進的なリサイクルインフラと循環経済の実践の採用拡大により、市場をリードしています。技術の進歩と規制の支援により、市場は成長し、産業用途における耐火物の持続可能な使用が促進される見通しです。

市場の主要企業

リサイクル耐火物市場の主要企業には、Saint-Gobain, Krosaki Harima Corporation, Deref S.p.A., Harsco Corporation, HORN & CO. GROUP, LKAB Minerals, Mineralen Kollée, REF Minerals, RHI Magnesita, Jai Balajee Trading Co., Refratechnik, Vesuvius, Imerys, HarbisonWalker International ,Veolia.です。

主要な動向:

2025年1月、RHI Magnesitaは、MCi Carbon、オーストリア工科大学、シドニー工科大学と協力し、CCUpScaleプロジェクトに€3.8百万の資金調達を獲得しました。このイニシアチブは、耐火物業界における二酸化炭素の捕集と利用ソリューションの開発を目的としています。

2024年10月、サンゴバンはリサイクル素材を組み込んだ革新的な屋根材ソリューション「RenuCore™」を発売しました。この製品の発売は、エコフレンドリーな建設材料への業界のトレンドと一致し、サンゴバンの持続可能な建設ソリューションにおけるリーダーシップと、建設業界におけるカーボンフットプリント削減へのコミットメントを強化しています。

対象形態:

• 顆粒

• 粉末

• ブロック & レンガ

• その他の形態

対象材料:

• 耐火粘土

• マグネサイト

• アルミニウム酸化物

• シリコンカーバイド

• ジルコニア

• その他の材料

対象プロセス:

• 破砕 & 粉砕

• 分類 & 分離

• 精製

• 混合 & 再加工

• その他のプロセス

対象用途:

• 炉 & 窯

• 溶解炉ライニング

• タンディッシュライニング

• ボイラー・焼却炉

• その他の用途

対象エンドユーザー:

• 鉄鋼

• セメント・石灰

• ガラス製造

• エネルギー・電力

• セラミックス・化学

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東 & アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東 & アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル再利用耐火物市場(形態別)

5.1 概要

5.2 粒状物

5.3 粉末

5.4 ブロック・砖

5.5 その他の形態

6 グローバル再利用耐火物市場(素材別)

6.1 概要

6.2 ファイアクレイ

6.3 マグネサイト

6.4 アルumina

6.5 シリコンカーバイド

6.6 ジルコニア

6.7 その他の材料

7 グローバルリサイクル耐火物市場、プロセス別

7.1 概要

7.2 破砕・粉砕

7.3 分類・分離

7.4 精製

7.5 混合・再加工

7.6 その他のプロセス

8 グローバル再利用耐火物市場、用途別

8.1 概要

8.2 炉・窯

8.3 溶解炉ライニング

8.4 タンディッシュライニング

8.5 ボイラー・焼却炉

8.6 その他の用途

9 グローバル再利用耐火物市場、最終用途別

9.1 概要

9.2 鉄鋼

9.3 セメント・石灰

9.4 ガラス製造

9.5 エネルギー・電力

9.6 セラミックス・化学

9.7 その他の最終用途

10 グローバル再利用耐火物市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.10 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.10 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.1 中東・アフリカ

10.10.1 サウジアラビア

10.10.2 アラブ首長国連邦

10.10.3 カタール

10.10.4 南アフリカ

10.10.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 サンゴバン

12.2 クロサキハリマコーポレーション

12.3 デレフS.p.A.

12.4 ハースココーポレーション

12.5 ホーン・アンド・コー・グループ

12.6 LKABミネラルズ

12.7 ミネラレン・コレー

12.8 REF ミネラルズ

12.9 RHI マグネシタ

12.10 ジャイ・バラジー・トレーディング・カンパニー

12.11 レフラテクニク

12.12 ヴェスヴィウス

12.13 イメリス

12.14 ハリソンウォーカー・インターナショナル

12.15 ヴェオリア

表の一覧

1 グローバル再利用耐火物市場動向(地域別)(2022-2030年)($MN)

2 グローバル再利用耐火物市場動向(形態別)(2022-2030年)($MN)

3 グローバル再利用耐火物市場動向(粒状製品別)(2022-2030年)($MN)

4 グローバル再利用耐火物市場動向(粉末製品別)(2022-2030年)($MN)

5 グローバル再利用耐火物市場動向:ブロック・ブロック材別(2022-2030年)($MN)

6 グローバル再利用耐火物市場動向:その他の形態別(2022-2030年)($MN)

7 グローバル再生耐火物市場動向(材料別)(2022-2030年)($MN)

8 グローバル再生耐火物市場動向(耐火粘土別)(2022-2030年)($MN)

9 グローバル再利用耐火物市場動向、マグネサイト別(2022-2030年)($MN)

10 グローバル再利用耐火物市場動向、アルミニウム酸化物別(2022-2030年)($MN)

11 グローバル再利用耐火物市場動向:シリコンカーバイド別(2022-2030年)($MN)

12 グローバル再利用耐火物市場動向:ジルコニア別(2022-2030年)($MN)

13 グローバル再生耐火物市場動向(その他の材料別)(2022-2030年)($MN)

14 グローバル再生耐火物市場動向(製造工程別)(2022-2030年)($MN)

15 グローバル再利用耐火物市場動向(破砕・粉砕別)(2022-2030年)($MN)

16 グローバル再利用耐火物市場動向(選別・分離別)(2022-2030年)($MN)

17 グローバル再生耐火物市場動向(精製別)(2022-2030年)($MN)

18 グローバル再生耐火物市場動向(混合・再加工別)(2022-2030年)($MN)

19 グローバル再利用耐火物市場動向(その他のプロセス別)(2022-2030年)($MN)

20 グローバル再利用耐火物市場動向(用途別)(2022-2030年)($MN)

21 グローバル再利用耐火物市場動向(炉・キルン別)(2022-2030年)($MN)

22 グローバル再利用耐火物市場動向(溶解炉ライニング別)(2022-2030年)($MN)

23 グローバル再利用耐火物市場動向(タンディッシュライニング別)(2022-2030年)($MN)

24 グローバル再利用耐火物市場動向(ボイラー・焼却炉別)(2022-2030年)($MN)

25 グローバル再利用耐火物市場動向:その他の用途別(2022-2030年)($MN)

26 グローバル再利用耐火物市場動向:最終用途別(2022-2030年)($MN)

27 グローバル再生耐火物市場動向(鉄鋼部門)(2022-2030年)($MN)

28 グローバル再生耐火物市場動向(セメント・石灰部門)(2022-2030年)($MN)

29 グローバル再利用耐火物市場動向(用途別:ガラス製造)(2022-2030年)($MN)

30 グローバル再利用耐火物市場動向(用途別:エネルギー・電力)(2022-2030年)($MN)

31 グローバル再利用耐火物市場動向(セラミックス・化学品分野別)(2022-2030年)($MN)

32 グローバル再利用耐火物市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖