❖本調査資料に関するお問い合わせはこちら❖

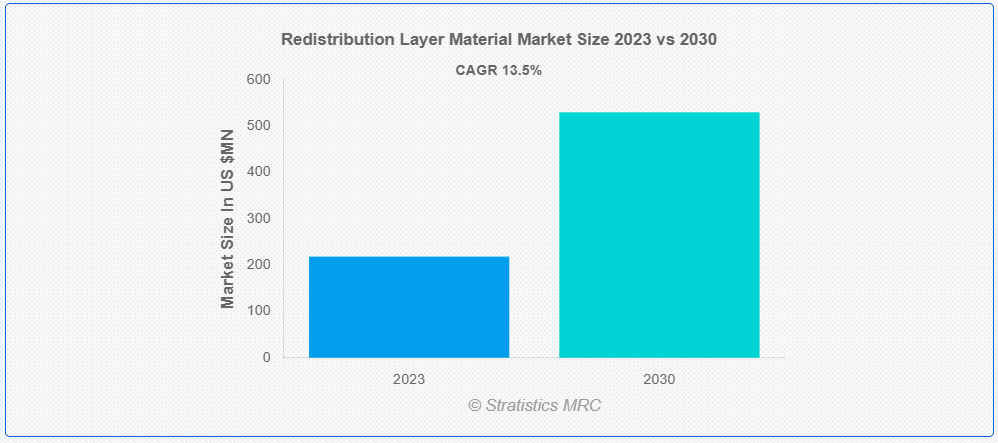

ストラテジスティクスMRCの報告によると、2023年のグローバルな再配線層材料市場は$218.36百万ドルと推計され、2030年までに$529.85百万ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)13.5%で成長すると見込まれています。再配線層材料(RLM)は、電子機器においてエネルギーや信号の効率的な配分を可能にする重要な部品です。チップの異なる層間の橋渡し役として機能し、効率的な相互接続と信号分配を可能にします。RDL 材料は、フリップチップボンディングやシリコン貫通配線 (TSV) 技術などの先進的なパッケージングプロセスと互換性があることがよくあります。RDL 材料は、動作中に発生する熱を放散する優れた熱伝導特性を有しており、特に半導体業界における新技術や小型化の傾向において、半導体デバイスの信頼性と長寿命を確保します。

ISEAS-Yusof Ishak Instituteによると、東南アジアは重要な自動車生産拠点であり、世界第7位の自動車製造拠点であり、2021年に350万台の車両を生産しました。

市場動向:

推進要因:

集積回路の複雑化

集積回路は、限られたスペースに多くの部品や機能を搭載する複雑化が進んでいます。これらの材料は、先進型半導体デバイスの限られたスペース内で、効率的な相互接続ソリューションを提供し、信号損失を最小限に抑え、熱管理を強化します。さらに、RDL 材料は集積回路の信頼性と性能の向上に貢献し、市場の成長を促進しています。

制約要因:

高コスト

高電気伝導率や高熱伝導率などの精密な特性を備えたRDL材料の開発は、コスト面での課題を増大させています。これらの高度な製造プロセスは生産コストの上昇を招き、半導体デバイスの全体的なコスト競争力を低下させます。さらに、競争の激しい市場においてコスト効率の良いソリューションへの需要が高まる中、製造メーカーは生産コストの最適化を迫られています。材料コストの高騰は最終製品価格の上昇を招き、市場へのアクセス性と採用を制限する可能性があります。

機会:

先進型パッケージング技術

電子機器の高度化に伴い、コンパクトで高性能なパッケージングソリューションの需要が高まっています。これらのパッケージングの革新は、モバイル機器から複雑なコンピューティングシステムに至るまで、現代の電子機器の要求に応えるために不可欠です。さらに、単一のチップに複数の機能を統合し、性能を向上させ、より小型で高性能なデバイスの開発を可能にするため、この市場の拡大を推進しています。

脅威:

標準化の不足

標準化されたテスト方法やベンチマークの欠如は、関係者が異なるRDL材料の性能を正確に評価・比較することを困難にしています。この共通基準の欠如は、相互運用性や互換性を阻害し、多様な半導体デバイスへのRDL材料の統合を複雑化しています。また、製造業者にとってサプライチェーン管理の複雑化を招き、この市場規模の拡大を妨げています。

COVID-19の影響

COVID-19パンデミックは市場に重大な影響を与え、サプライチェーンの混乱を引き起こし、市場動向に影響を及ぼしました。多くの製造メーカーは原材料の調達困難に直面し、価格上昇と利益率の圧迫が発生しました。さらに、リモートワークへの移行と非必需品電子機器への消費支出の減少が、市場のパフォーマンスをさらに鈍化させました。

5D/3D集積回路(IC)パッケージングセグメントは、予測期間中に最大の市場規模を占めると予想されています

5D/3D集積回路(IC)パッケージングセグメントは、3次元で複数のIC層を統合することで性能と機能性を向上させるため、最大の市場シェアを占めると推定されています。材料のパラダイムシフトにより、熱伝導率、電気性能、信頼性が向上しています。さらに、5D/3D ICパッケージングが複数の半導体層の積層を可能にするため、RDL材料はこれらの複雑な構造内の接続と信号配線を支援する役割を果たし、このセグメントの成長を後押ししています。

予測期間において、ベンゾシクロブテンセグメントが最高の CAGR を記録すると予想されます。

ベンゾシクロブテンセグメントは、予測期間において、特に先進型マイクロエレクトロニクスおよび半導体パッケージングの分野において、最高の CAGR を記録すると予想されます。高性能ポリマーである BCB は、集積回路の RDL 製造に欠かせない材料です。さらに、優れた熱安定性、低い誘電率、優れた平面化性能といった独自の特性により、RDLアプリケーションに最適な材料として、このセグメントの成長を後押ししています。

最大のシェアを有する地域:

アジア太平洋地域は、消費者電子機器、通信、自動車電子機器の急速な拡大により、推計期間中に最大の市場シェアを占めました。中国、日本、韓国、台湾などの国々は、主要な半導体メーカーや組み立て施設を擁し、この市場の先頭を走っています。さらに、電子機器がより高度でコンパクトになるにつれ、高性能集積回路を確保するために効率的なRDL材料の需要が急増し、この地域の市場規模を拡大しています。

最も高いCAGRを有する地域:

欧州は、半導体パッケージングおよびマイクロエレクトロニクスの進歩により、予測期間において最高の CAGR を記録すると予想されます。この地域には、インフィニオン・テクノロジーズ、日立化成、デュポン・マイクロシステムズ L.L.C.、アムコー・テクノロジーなど、主要な製造および研究施設を擁する主要企業が数多く存在しています。さらに、イノベーションを推進する政府の取り組みと、品質および精密工学への強い重視が、この地域の拡大を後押ししています。

市場の主要企業

リディストリビューション層材料市場の主要企業には、Fujifilm Corporation, HD MicroSystems LLC, NXP Semiconductors, ASE Group, Infineon Technologies, Samsung Electronics Co., Ltd., Amkor Technology, SK Hynix Inc., Shin-Etsu Chemical Co., Ltd , Jiangsu Changjiang Electronics Technology Co., Ltd.などがあります。

主な動向

2023年11月、アムコル・テクノロジー・インクは、科学に基づく目標イニシアチブ(SBTi)に沿った温室効果ガス排出量削減目標の設定にコミットしたと発表しました。

2023年6月、富士フイルム・セルラー・ダイナミクスは、神経科学研究や神経活性薬の薬物発見に従事する研究者向けに、ヒトiPS細胞由来のiCell®血液脳関門同系キットのグローバル商業発売を発表しました。

2023年1月、FUJIFILM Cellular Dynamics, Inc.は、グローバルな医療企業Novo Nordisk A/Sに対し、重篤な慢性疾患の治療を目的としたiPSC由来細胞療法の開発と商業化において、FUJIFILM Cellular DynamicsのiPSCプラットフォームの使用に関する非独占的権利を付与する契約を締結したと発表しました。

対象タイプ:

• ファンアウト・ウェハレベルパッケージング(FOWLP)

• 5D/3D集積回路(IC)パッケージング

• その他の種類

対象材料の種類:

• ベンゾシクロブテン

• ポリイミド

• ポリベンゾオキサゾール

• その他の材料種類

対象アプリケーション:

• 化学産業

• 電子機器

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル再配線層材料市場、タイプ別

5.1 概要

5.2 ファンアウトウェハレベルパッケージング(FOWLP)

5.3 5D/3D集積回路(IC)パッケージング

5.4 その他の種類

6 グローバル再配線層材料市場(材料タイプ別)

6.1 概要

6.2 ベンゾシクロブテン

6.3 ポリイミド

6.4 ポリベンゾオキサゾール

6.5 その他の材料タイプ

7 グローバル再配線層材料市場、用途別

7.1 概要

7.2 化学産業

7.3 電子機器

7.4 その他の用途

8 グローバル再配線層材料市場、地域別

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋地域

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋地域その他

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米のその他の地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 協定、提携、協力関係、合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 富士フイルム株式会社

10.2 HDマイクロシステムズLLC

10.3 NXPセミコンダクターズ.

10.4 ASEグループ

10.5 インフィニオンテクノロジーズ

10.6 サムスン電子株式会社

10.7 アムコ・テクノロジー

10.8 SKハイニックス株式会社

10.9 シンエツ化学株式会社

10.10 江蘇長江電子技術株式会社

表の一覧

1 グローバル再配線層材料市場動向(地域別)(2021-2030年)($MN)

2 グローバル再配線層材料市場動向(タイプ別)(2021-2030年)($MN)

3 グローバル再配線層材料市場動向(ファンアウトウェハレベルパッケージング(FOWLP)別)(2021-2030年)($MN)

4 グローバル再配線層材料市場動向(5D/3D集積回路(IC)パッケージング別)(2021-2030年)($MN)

5 グローバル再配線層材料市場動向(その他の種類別)(2021-2030年)($MN)

6 グローバル再配線層材料市場動向:材料タイプ別(2021-2030年)($MN)

7 グローバル再配線層材料市場動向:ベンゾシクロブテン別(2021-2030年)($MN)

8 グローバル再配線層材料市場動向:ポリイミド別(2021-2030年)($MN)

9 グローバル再配線層材料市場動向(ポリベンゾオキサゾール別)(2021-2030年)($MN)

10 グローバル再配線層材料市場動向(その他の材料タイプ別)(2021-2030年)($MN)

11 グローバル再配線層材料市場動向(用途別)(2021-2030年)($MN)

12 グローバル再配線層材料市場動向(化学産業別)(2021-2030年)($MN)

13 グローバル再配線層材料市場動向(電子機器別)(2021-2030年)($MN)

14 グローバル再配線層材料市場動向(その他の用途別)(2021-2030年)($MN)

15 北米再配線層材料市場動向(国別)(2021-2030年)($MN)

16 北米再配線層材料市場動向(タイプ別)(2021-2030年)($MN)

17 北米再配線層材料市場動向(ファンアウトウェハレベルパッケージング(FOWLP)別)(2021-2030年)($MN)

18 北米再配線層材料市場動向(5D/3D集積回路(IC)パッケージング別)(2021-2030年)($MN)

19 北米再配線層材料市場動向、その他の種類別(2021-2030年)($MN)

20 北米再配線層材料市場動向、材料種類別(2021-2030年)($MN)

21 北米再配線層材料市場動向(ベンゾシクロブテン別)(2021-2030年)($MN)

22 北米再配線層材料市場動向(ポリイミド別)(2021-2030年)($MN)

23 北米再配線層材料市場動向(ポリベンゾオキサゾール別)(2021-2030年)($MN)

24 北米再配線層材料市場動向(その他の材料タイプ別)(2021-2030年)($MN)

25 北米再配線層材料市場動向(用途別)(2021-2030年)($MN)

26 北米再配線層材料市場動向(化学産業別)(2021-2030年)($MN)

27 北米再配線層材料市場動向(電子機器別)(2021-2030年) ($MN)

28 北米再配線層材料市場動向、その他の用途別(2021-2030年)($MN)

29 欧州再配線層材料市場動向(国別)(2021-2030年)($MN)

30 欧州再配線層材料市場動向(種類別)(2021-2030年)($MN)

31 欧州再配線層材料市場動向(ファンアウトウェハレベルパッケージング(FOWLP)別)(2021-2030年)($MN)

32 欧州再配線層材料市場動向(5D/3D集積回路(IC)パッケージング別)(2021-2030年)($MN)

33 欧州再配線層材料市場動向(その他タイプ別)(2021-2030年)($MN)

34 欧州再配線層材料市場動向(材料タイプ別)(2021-2030年)($MN)

35 欧州再配線層材料市場動向(ベンゾシクロブテン別)(2021-2030年)($MN)

36 欧州再配線層材料市場動向(ポリイミド別)(2021-2030年)($MN)

37 欧州再配線層材料市場動向(ポリベンゾオキサゾール別)(2021-2030年)($MN)

38 欧州再配分層材料市場動向(材料タイプ別)(2021-2030年)($MN)

39 欧州再配分層材料市場動向(用途別)(2021-2030年)($MN)

40 欧州再配分層材料市場動向(化学産業別)(2021-2030年)($MN)

41 欧州再配線層材料市場動向(電子機器別)(2021-2030年)($MN)

42 欧州再配線層材料市場動向(用途別)(2021-2030年)($MN)

43 アジア太平洋地域再配線層材料市場動向(国別)(2021-2030年)($MN)

44 アジア太平洋地域再配線層材料市場動向(タイプ別)(2021-2030年)($MN)

45 アジア太平洋地域 再配線層材料市場動向、ファンアウト・ウェハレベルパッケージング(FOWLP)別(2021-2030年)($MN)

46 アジア太平洋地域 再配線層材料市場動向、5D/3D集積回路(IC)パッケージング別(2021-2030年)($MN)

47 アジア太平洋地域 再配線層材料市場動向、その他の種類別(2021-2030年)($MN)

48 アジア太平洋地域 再配線層材料市場動向、材料タイプ別(2021-2030年)($MN)

49 アジア太平洋地域 再配線層材料市場動向、ベンゾシクロブテン別(2021-2030年)($MN)

50 アジア太平洋地域 再配線層材料市場動向、ポリイミド別(2021-2030年)($MN)

51 アジア太平洋地域 再配線層材料市場動向、ポリベンゾオキサゾール別(2021-2030年)($MN)

52 アジア太平洋地域 再配線層材料市場動向、その他の材料タイプ別(2021-2030年)($MN)

53 アジア太平洋地域 再配線層材料市場動向、用途別(2021-2030年)($MN)

54 アジア太平洋地域 再配分層材料市場動向、化学産業別(2021-2030年)($MN)

55 アジア太平洋地域 再配分層材料市場動向、電子機器別(2021-2030年)($MN)

56 アジア太平洋地域 再配線層材料市場動向、その他の用途別(2021-2030年)($MN)

57 南米 再配線層材料市場動向、国別(2021-2030年)($MN)

58 南米 再配線層材料市場動向、種類別(2021-2030年)($MN)

59 南米再配線層材料市場動向、ファンアウトウェハレベルパッケージング(FOWLP)別(2021-2030年)($MN)

60 南米再配線層材料市場動向、5D/3D集積回路(IC)パッケージング別(2021-2030年)($MN)

61 南米 再配線層材料市場動向、その他の種類別(2021-2030年)($MN)

62 南米 再配線層材料市場動向、材料種類別(2021-2030年) ($MN)

63 南米再配線層材料市場動向、ベンゾシクロブテン別(2021-2030年)($MN)

64 南米再配線層材料市場動向、ポリイミド別(2021-2030年)($MN)

65 南米再配層材料市場動向(ポリベンゾオキサゾール別)(2021-2030年)($MN)

66 南米再配層材料市場動向(その他の材料タイプ別)(2021-2030年)($MN)

67 南米再配分層材料市場動向(用途別)(2021-2030年)($MN)

68 南米再配分層材料市場動向(化学産業別)(2021-2030年)($MN)

69 南米再配分層材料市場動向(電子機器別)(2021-2030年)($MN)

70 南米再配線層材料市場動向(その他の用途別)(2021-2030年)($MN)

71 中東・アフリカ再配線層材料市場動向(国別)(2021-2030年)($MN)

72 中東・アフリカ再配線層材料市場動向(タイプ別)(2021-2030年)($MN)

73 中東・アフリカ再配線層材料市場動向(ファンアウトウェハレベルパッケージング(FOWLP)別)(2021-2030年)($MN)

74 中東・アフリカ再配線層材料市場動向(5D/3D集積回路(IC)パッケージング別)(2021-2030年)($MN)

75 中東・アフリカ再配線層材料市場動向(その他の種類別)(2021-2030年)($MN)

76 中東・アフリカ再配線層材料市場動向(材料タイプ別)(2021-2030年)($MN)

77 中東・アフリカ再配線層材料市場動向(ベンゾシクロブテン別)(2021-2030年)($MN)

78 中東・アフリカ再配分層材料市場動向、ポリイミド別(2021-2030年)($MN)

79 中東・アフリカ再配分層材料市場動向、ポリベンゾオキサゾール別(2021-2030年)($MN)

80 中東・アフリカ再配線層材料市場動向(2021-2030年)|その他の材料タイプ別($MN) ($MN)

81 中東・アフリカ再配線層材料市場動向(用途別)(2021-2030年) ($MN)

82 中東・アフリカ再配線層材料市場動向(化学産業別)(2021-2030年) ($MN)

83 中東・アフリカ再配線層材料市場動向、電子機器別(2021-2030年) ($MN)

84 中東・アフリカ再配線層材料市場動向、その他の用途別(2021-2030年) ($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖