❖本調査資料に関するお問い合わせはこちら❖

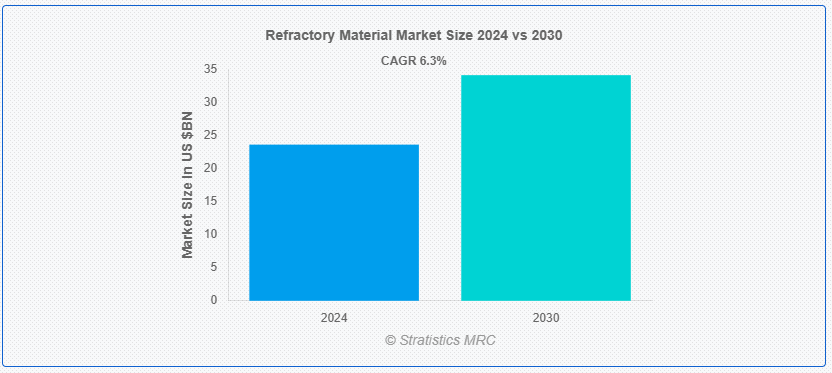

ストラティスティクスMRCの報告によると、2024年の世界耐火材料市場は$236億ドルと推計され、2030年までに$341億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)6.3%で成長すると見込まれています。耐火材料は、炉、窯、反応器、その他の高温設備の内部を覆うために使用される高温耐性物質です。これらの材料は、極端な温度や過酷な環境下でも劣化や構造的強度を失わないように設計されています。セラミックス、鉱物、金属を主成分とするこれらの材料は、保護する機器の運転温度よりもはるかに高い融点を有しています。

国立投資促進・支援機関が発表した報告書によると、インドの建設生産高は2025年までに前年比7.1%増加すると予測されています。

市場動向:

推進要因:

インフラ開発

インフラ開発は、耐火材料の生産と用途の革新および改善を推進し、この分野を大きく前進させています。産業の進化に伴い、高性能材料に対する需要が高まっているため、現代のインフラプロジェクトでは、優れた耐久性、耐熱性、およびコスト効率を備えた耐火材料が求められています。こうした需要に応えるため、先進的なセラミック加工や原材料の品質向上など、製造技術の強化が進んでいます。さらに、インフラ開発は、耐火材料が極端な条件(高温や腐食環境など)に耐えられるよう、より優れた試験施設と品質管理体制の整備を促進しています。

制約要因:

原材料価格の変動

原材料価格の変動は、耐火材料業界に不安定さと財務的な圧力をもたらす重大な要因です。耐火材料は、金属溶解やガラス製造などの工業プロセスで高温に耐えるために不可欠であり、アルミニウム酸化物、シリカ、マグネシウム酸化物などの主要な原材料に依存しています。これらの原材料の価格は、サプライチェーンの混乱、地政学的緊張、鉱山規制の変更などにより変動し、耐火材料の製造コストが予測不能になります。この予測不可能性は、製造業者の予算編成や財務計画を複雑にし、消費者のコスト増加や生産者の収益性の低下につながる可能性があります。

機会:

新興国の経済成長

インド、中国、ブラジルなどの国々が経済発展を遂げるにつれ、耐火材料の主要消費分野である鉄鋼生産、セメント製造、発電などの分野に多額の投資が行われています。これらの材料は、高温や腐食性環境に耐えるために不可欠であり、工業プロセスの効率と長寿命を維持するために不可欠です。これらの新興市場における建設および工業プロジェクトの急増は、操業安定性と性能を確保するための先進型の耐火ソリューションの需要を牽引しています。

脅威:

メンテナンスと耐久性の問題

耐火材料は、極端な温度や腐食性環境に耐えるよう設計されているため、多くの場合、メンテナンスと耐久性に関する大きな課題に直面しています。これらの材料は、炉、窯、反応器のライニングに使用される金属工業やセラミック産業において不可欠です。高温、熱サイクル、化学的攻撃に長時間さらされることで、摩耗や劣化が発生します。しかし、割れ、剥離、侵食などの一般的な問題が、材料の強度と性能を損なう原因となります。これらの故障は、運営効率の低下、ダウンタイムの増加、高額な修理費用につながるため、メンテナンスが不可欠です。

COVID-19の影響:

COVID-19パンデミックは、耐火材料業界に供給と需要の両面にわたる重大な影響を与えました。世界的な混乱により、製造プロセスや物流が中断され、高温産業用途に不可欠な耐火材料の生産と納入が遅延しました。経済的不確実性は、建設やインフラプロジェクトへの資本投資を減少させ、これらの材料の需要を低下させました。原材料の不足や輸送のボトルネックによるサプライチェーンの課題も、業界の困難をさらに悪化させました。

成形セグメントは、予測期間中に最大のセグメントになると予想されています

成形セグメントは、予測期間中に最大のセグメントになると予想されています。成形セグメントは、耐火材料の性能を向上させるために、ターゲットを絞った構造的サポートと熱効率の向上を提供することで、重要な役割を果たしています。これらのセグメントは、炉、窯、反応器などの高温機器の特定の部分に適合するようにカスタム設計された部品です。成形セグメントを使用することで、製造メーカーは熱の分布を最適化し、耐火ライニングへの熱応力を軽減できます。このカスタマイズされたアプローチは、早期摩耗や損傷を防止し、耐火材料の寿命を延長します。

発電セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

発電セグメントは、予測期間において最も高い CAGR を記録すると予想されています。発電分野では、エネルギー生産システムの効率と寿命を向上させるために、耐火材料の改良が不可欠です。耐火材料は、炉、反応器、その他の高熱環境に用いられる耐熱性物質です。これらの材料の改良には、極端な温度や腐食環境に耐えることができる先進的な組成の開発が重視されており、これにより、メンテナンスコストの削減と設備の寿命延長が実現します。耐火技術における革新としては、熱安定性、機械的強度、耐熱衝撃性を向上させるための、先進セラミックス、複合材料、ナノ材料の採用などが挙げられます。

最大のシェアを占める地域:

アジア太平洋地域は、予測期間において市場最大のシェアを占めました。自動化、精密工学、人工知能の統合などの革新は、生産プロセスに革命をもたらし、地域全体の効率、品質、拡張性を向上させています。これらの先進的な技術により、この地域全体の鉄鋼、ガラス製造、非鉄金属などの産業に欠かせない、耐久性および耐熱性に優れた耐火材料の製造が可能になっています。さらに、より高度な製造方法への移行により、特定の産業のニーズに合わせたカスタマイズされたソリューションの開発が支援され、競争力が強化され、地域の進歩が促進されています。

CAGR が最も高い地域:

欧州地域は、予測期間において収益性の高い成長を維持すると見込まれています。欧州では、政府規制により、環境の持続可能性、安全性、イノベーションの推進が図られ、耐火物業界が大幅に強化されています。厳しい環境規制により、耐火物の製造に伴う排出量と廃棄物の削減が義務付けられており、メーカーは地域全体でより環境に優しい材料とプロセスの開発を迫られています。これらの規制の遵守は、多くの場合、エネルギー効率の向上と環境への影響の低減につながり、欧州連合のより広範な気候目標と整合しています。

市場の主要企業

耐火材料市場の主要企業には、IFGL Refractories Limited、Dalmia Bharat Group、JSW Steel Ltd、Krosaki Harima Corporation、Lanexis Enterprises (P) Ltd、Luyang Energy-Saving Materials Co.、Puyang Refractories Group Co.、RHI Magnesita GmbH、SGL Carbon SE、Shinagawa Refractories Co.、Ltd. などがあります。

主要な動向:

2023年10月、RHI MagnesitaとTechint Engineering & Construction (TEC)は、鉄鋼業界向けの革新的な耐火材ソリューションの開発と実施を目的とした戦略的提携を結んだ。この提携は、エネルギー効率と持続可能性に焦点を当てている。

2023年9月、Morgan Advanced Materials は、米国の大手耐火材料メーカーである A.P. Green Industries, Inc. のセラミックス部門を 3億5,000万ドルで買収しました。この買収により、Morgan は北米市場での存在感を拡大し、鉄鋼およびガラス業界向けの製品ラインナップを強化することになります。

2023年8月、サンゴバンとハービソンウォーカー・インターナショナルは、エネルギーおよび航空宇宙分野における先進的な用途に向けた、両社の耐火材料技術の融合の可能性を探る提携を発表しました。

2023年7月、サンゴバンは、エレクトロニクスおよび半導体業界向けの高性能耐火材料メーカーであるコーニング社の耐火材料部門を2億7,500万ドルで買収しました。この買収により、サンゴバンはハイテク材料市場での存在感を強化します。

2023年6月、耐火材ソリューションズグループはシーメンスAGと提携し、デジタル技術とAIを活用したソリューションを活用して、産業用炉の耐火ライニングの性能と寿命を最適化します。

対象製品形態:

• 非成形品

• 成形品

対象化学組成:

• アルミニウム酸化物

• マグネシウム酸化物

• シリカ

対象最終用途:

• 金属・金属加工

• 発電

• その他の最終用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o 欧州その他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル耐火材料市場、形態別

5.1 概要

5.2 非成形

6 グローバル耐火材料市場、化学組成別

6.1 概要

6.2 アルミニウム酸化物

6.3 マグネシウム酸化物

6.4 シリカ

7 グローバル耐火材料市場、最終用途別

7.1 概要

7.2 金属および金属工学

7.3 発電

7.4 その他の最終用途

8 耐火材料市場(地域別)

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 欧州

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 欧州その他

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋地域その他

8.5 南アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南アメリカ地域その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 協定、提携、協力関係、合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 IFGL Refractories Limited

10.2 Dalmia Bharat Group

10.3 JSW Steel Ltd

10.4 Krosaki Harima Corporation

10.5 Lanexis Enterprises (P) Ltd

10.6 ルヤン・エネルギーセービング・マテリアルズ株式会社

10.7 プヤン・レフラクタリズ・グループ株式会社

10.8 RHI マグネシタ GmbH

10.9 SGL カーボン SE

10.10 シナガワ・レフラクタリズ株式会社

表の一覧

1 グローバル耐火材料市場動向(地域別)(2022-2030年)($MN)

2 グローバル耐火材料市場動向(形態別)(2022-2030年)($MN)

3 グローバル耐火材料市場動向(成形品別)(2022-2030年)($MN)

4 グローバル耐火材料市場動向(形状別)(2022-2030年)($MN)

5 グローバル耐火材料市場動向(化学組成別)(2022-2030年)($MN)

6 グローバル耐火材料市場動向(アルミニウム酸化物別)(2022-2030年)($MN)

7 グローバル耐火材料市場動向:マグネシウム別(2022-2030年)($MN)

8 グローバル耐火材料市場動向:シリカ別(2022-2030年)($MN)

9 グローバル耐火材料市場動向:最終用途別(2022-2030年)($MN)

10 グローバル耐火材料市場動向:金属および金属工業別(2022-2030年)($MN)

11 グローバル耐火材料市場動向:発電用途別(2022-2030年)($MN)

12 グローバル耐火材料市場動向(その他の最終用途別)(2022-2030年)($MN)

13 北米耐火材料市場動向(国別)(2022-2030年)($MN)

14 北米耐火材料市場動向(形態別)(2022-2030年)($MN)

15 北米耐火物市場動向(形状別)(2022-2030年)($MN)

16 北米耐火物市場動向(成形品別)(2022-2030年)($MN)

17 北米耐火材料市場動向(化学組成別)(2022-2030年)($MN)

18 北米耐火材料市場動向(アルミニウム酸化物別)(2022-2030年)($MN)

19 北米耐火材料市場動向(マグネシウム別)(2022-2030年)($MN)

20 北米耐火材料市場動向(シリカ別)(2022-2030年)($MN)

21 北米耐火材料市場動向(最終用途別)(2022-2030年)($MN)

22 北米耐火材料市場動向(金属・金属工業別)(2022-2030年)($MN)

23 北米耐火材料市場動向(発電用途別)(2022-2030年)($MN)

24 北米耐火材料市場動向、その他の最終用途別(2022-2030年)($MN)

25 欧州耐火材料市場動向、国別(2022-2030年)($MN)

26 欧州耐火物市場動向(形態別)(2022-2030年)($MN)

27 欧州耐火物市場動向(成形品別)(2022-2030年)($MN)

28 欧州耐火物市場動向(成形品別)(2022-2030年)($MN)

29 欧州耐火物市場動向、化学組成別(2022-2030年)($MN)

30 欧州耐火物市場動向、アルミニウム酸化物別(2022-2030年)($MN)

31 欧州耐火物市場動向、マグネシウム別(2022-2030年)($MN)

32 欧州耐火物市場動向、シリカ別(2022-2030年)($MN)

33 欧州耐火物市場動向、最終用途別(2022-2030年)($MN)

34 欧州耐火物市場動向(金属・金属工業別)(2022-2030年)($MN)

35 欧州耐火物市場動向(発電用途別)(2022-2030年)($MN)

36 欧州耐火材料市場動向(最終用途別)(2022-2030年)($MN)

37 アジア太平洋耐火材料市場動向(国別)(2022-2030年)($MN)

38 アジア太平洋耐火材料市場動向(形態別)(2022-2030年)($MN)

39 アジア太平洋地域耐火材料市場動向(形状別)(2022-2030年)($MN)

40 アジア太平洋地域耐火材料市場動向(成形品別)(2022-2030年)($MN)

41 アジア太平洋地域耐火材料市場動向(化学組成別)(2022-2030年)($MN)

42 アジア太平洋地域耐火材料市場動向(アルミニウム酸化物別)(2022-2030年)($MN)

43 アジア太平洋地域耐火材料市場動向(マグネシウム含有量別)(2022-2030年)($MN)

44 アジア太平洋地域耐火材料市場動向(シリカ含有量別)(2022-2030年)($MN)

45 アジア太平洋地域耐火材料市場動向(最終用途別)(2022-2030年)($MN)

46 アジア太平洋地域耐火材料市場動向(金属・金属工業別)(2022-2030年)($MN)

47 アジア太平洋地域耐火材料市場動向(発電用途別)(2022-2030年)($MN)

48 アジア太平洋地域耐火材料市場動向(その他の最終用途別)(2022-2030年)($MN)

49 南米耐火材料市場動向(国別)(2022-2030年)($MN)

50 南米耐火材料市場動向(形態別)(2022-2030年)($MN)

51 南米耐火材料市場動向(成形品別)(2022-2030年)($MN)

52 南米耐火材料市場動向(形状別)(2022-2030年)($MN)

53 南米耐火材料市場動向(化学組成別)(2022-2030年)($MN)

54 南米耐火材料市場動向(アルミニウム含有量別)(2022-2030年)($MN)

55 南米耐火材料市場動向(マグネシウム含有量別)(2022-2030年)($MN)

56 南米耐火材料市場動向(シリカ別)(2022-2030年)($MN)

57 南米耐火材料市場動向(最終用途別)(2022-2030年)($MN)

58 南米耐火材料市場動向(金属・金属工業別)(2022-2030年)($MN)

59 南米耐火材料市場動向(発電用途別)(2022-2030年)($MN)

60 南米耐火材料市場動向(最終用途別)(2022-2030年)($MN)

61 中東・アフリカ耐火材料市場動向(国別)(2022-2030年)($MN)

62 中東・アフリカ耐火材料市場動向(形態別)(2022-2030年) ($MN)

63 中東・アフリカ 耐火材料市場動向、形状別(2022-2030年) ($MN)

64 中東・アフリカ耐火物市場動向(形状別)(2022-2030年)($MN)

65 中東・アフリカ耐火物市場動向(化学組成別)(2022-2030年)($MN)

66 中東・アフリカ 耐火材料市場動向(アルミニウム酸化物別)(2022-2030年)($MN)

67 中東・アフリカ 耐火材料市場動向(マグネシウム酸化物別)(2022-2030年)($MN)

68 中東・アフリカ 耐火材料市場動向(シリカ別)(2022-2030年)($MN)

69 中東・アフリカ 耐火材料市場動向(最終用途別)(2022-2030年)($MN)

70 中東・アフリカ 耐火材料市場動向(金属・金属工業別)(2022-2030年)($MN)

71 中東・アフリカ 耐火材料市場動向(発電用途別)(2022-2030年)($MN)

72 中東・アフリカ 耐火材料市場動向(最終用途別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖