❖本調査資料に関するお問い合わせはこちら❖

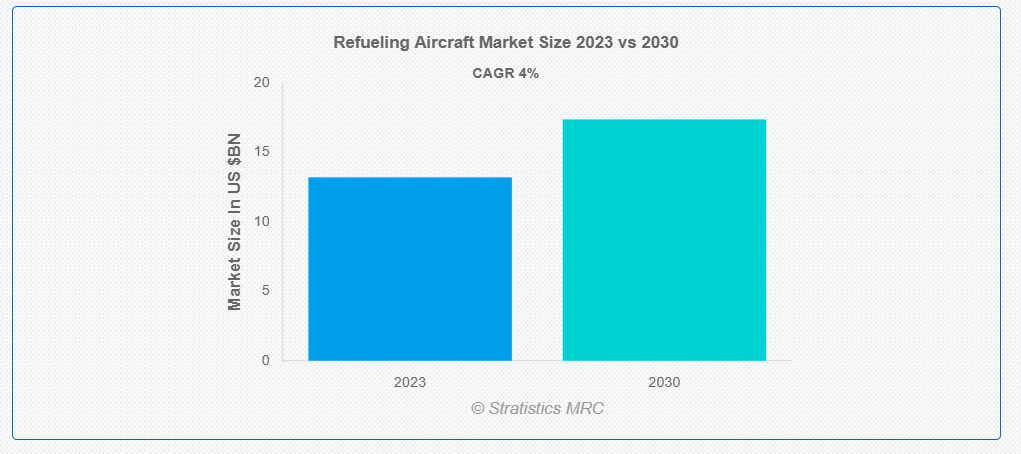

ストラテジスティクスMRCの報告によると、2023年のグローバルな給油機市場は$132億ドルと推計され、2030年までに$173.7億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)4.0%で成長すると見込まれています。給油機(タンカー機)は、軍事用および商業用航空の両方において、より遠くへ、より長く飛行する能力が不可欠です。これらの専門機は、空中給油により他の航空機に燃料を補給する能力を有し、これにより航空機は通常の航続距離を超える目的地への到達や、より長い時間空中に留まることが可能になります。さらに、長距離飛行、軍事作戦、人道支援ミッションなどにおいて、この空中給油能力はミッションの柔軟性、運用効率、戦略的到達範囲の向上に貢献しています。

国際航空運送協会(IATA)によると、グローバル航空産業は人々、企業、経済を結びつけ、世界中の成長と繁栄を促進する重要な役割を果たしています。

市場動向:

要因:

世界的な軍事活動の拡大

グローバルな地政学的緊張と紛争により、空中給油などの軍事能力の向上が必要とされています。軍事部隊には、長距離作戦、迅速な展開、継続的な空爆作戦などの能力が不可欠です。さらに、戦闘航空哨戒、攻撃任務、長距離偵察、人道支援作戦など、多様な軍事任務を支援するために給油機が必要であるため、その需要は増加しています。

制約要因:

高額な購入費と運営費

これらの専門プラットフォームの高額な取得コストは、給油機市場が直面する主な障害の一つです。給油に使用される航空機は、技術的に先進的で高度に洗練されており、通信、飛行制御、燃料移送などの複雑なシステムを備えています。さらに、燃料消費、乗組員の訓練、メンテナンスなど、運用コストも多額になります。こうした高額の費用は、軍や民間事業者にとって大きな財政的負担となり、給油機の大型機隊の取得や維持を困難にしています。

機会:

貿易の成長と多様化

従来の軍事用途を超えて、給油航空機産業は市場拡大と多角化の機会を提供しています。給油航空機の適応性と航続距離延長能力を活用することで、商業的な機会には空中消火、災害救援、海上監視、長距離空中偵察などが含まれます。さらに、国際展開はパートナーシップや販売合弁事業を通じて実現可能で、技術移転、共同生産契約、共同開発プロジェクトを通じて現地のニーズに対応し、市場競争力を向上させることができます。

脅威:

地域紛争と地政学的不安定性

給油機メーカーとオペレーターは、地政学的不安定性と地域紛争により、運用リスクと市場の不確実性に直面しています。戦略的地域での敵対行為や軍事衝突の激化は、サプライチェーンの混乱を引き起こし、グローバルな協力を妨げ、市場参入の地政学的障害を確立する可能性があります。さらに、セキュリティリスクの増加、空域の制限、規制上の障害は、政治的に敏感な地域や紛争地域での給油資産の展開と使用を困難にし、業界プレイヤーの市場アクセスと収益機会を制限する可能性があります。

COVID-19の影響:

給油航空機の市場は、COVID-19パンデミックにより、短期的な影響と長期的な影響の両方を大きく受けました。旅行制限、国境封鎖、乗客の信頼低下により、世界航空業界は航空需要の未曾有の減少を経験し、航空会社の機材の運航停止、路線のキャンセル、財務損失が発生しました。飛行便の減少は空中給油サービスの需要と給油機購入の需要を減少させ、商業航空の衰退は給油機需要に連鎖反応を引き起こしました。さらに、政府が経済刺激策やパンデミック対応に資金を振り向けたことで、防衛予算に圧力が掛かり、近代化や軍事調達プログラムの延期や見直しが余儀なくされています。

軍事航空機セグメントは、予測期間中に最大の市場規模を占めると予想されています

軍事航空機セグメントは、給油航空機市場で通常最大のシェアを占めています。給油機(軍事用給油機)は、軍事航空の航続距離と作戦範囲を拡大するために不可欠です。これらの専用機は、飛行中に他の軍事航空機に燃料を補給するシステムを搭載しているため、長距離任務、空中哨戒、戦闘作戦を実施できます。さらに、給油機は戦闘機、爆撃機、輸送機、偵察機など多様な軍事航空機に、作戦の柔軟性、作戦効果、戦略的到達範囲を提供します。

プローブ&ドロゲセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

給油機市場において、プローブ&ドロゲセグメントは通常、最も高いCAGRを示します。空中給油では、特に軍事用途においてプローブとドロゲシステムが頻繁に採用されています。このシステムでは、給油機がプローブを搭載した受油機を追尾し、ホースとドロゲを介して接続します。プローブ&ドロゲシステムの利点には、適応性、多様な航空機プラットフォームとの互換性、悪天候下での使用の容易さが挙げられます。さらに、これらのシステムは、海上や戦闘地域のような過酷な環境での運用や、複数の航空機への同時給油が可能な適応性から選択されています。

最大のシェアを有する地域:

北米地域は給油航空機市場で最大の市場シェアを占めています。この優位性は、大規模な軍事作戦、防衛近代化プログラムへの大規模な投資、および地域内に重要な給油機サプライヤーと製造メーカーが存在すること主に起因しています。世界最大の防衛支出国であり、KC-135ストラトタンカーやKC-10エクステンダーなどの大規模な給油機 fleet を保有する米国は、特に大きな市場シェアを占めています。

最も高い年平均成長率(CAGR)を有する地域:

アジア太平洋地域は、航空機給油機市場において通常最も高いCAGRを示しています。防衛支出の増加、地政学的緊張の高まり、地域的な軍事近代化イニシアチブが、この拡大の主な要因です。オーストラリア、中国、日本、韓国、インドなどの国々は、軍事力を強化するため、航空機給油資産の取得を含む大規模な投資を行っています。これにより、作戦効率と戦略的到達範囲を向上させることを目指しています。さらに、アジア太平洋地域における航空機給油の需要は、領土紛争の激化、海上安全保障への懸念、地域的な安全保障上の課題の台頭によっても後押しされています。

市場の主要企業

給油機市場における主要企業には、Eaton Corporation plc、Cobham Plc、Dassault Aviation SA、BAE Systems plc、Airbus SE、 L3Harris Technologies, Inc.、Marshal Aerospace & Defense Group、Garsite LLC.、Bombardier Inc、Lockheed Martin Corporation、AFS Aviation Fuel Services GmbH、Leonardo SpA、GE Aviation、Parker Hannifin Corporation、Omega Aerial Refueling Services、Refuel International Ltd.、Northrop Grumman Corporation、The Boeing Company、Rostec State Corporation などです。

主な動向:

2024年2月、電力管理会社のイートン・エアロスペースとシンガポールの南洋理工大学(NTU)は、電気垂直離着陸(eVTOL)ソリューションの開発に関する3年間の共同研究契約を締結しました。この契約は、2月20日にシンガポール航空ショーで締結されました。この契約は、NTU の学術研究とイノベーションをイートンの業界能力と統合することを目的としています。

2023年10月、イギリス最大の防衛企業BAEシステムズは、イギリスが三カ国間のアウカス安全保障協定を進展させる中で、新型攻撃型潜水艦の建造に関する£39億5,000万ポンドの契約を獲得しました。アメリカ、オーストラリア、イギリスは3月、2030年代初頭からオーストラリアに原子力推進型攻撃型潜水艦を供給するアウカス計画の詳細を発表し、インド太平洋地域における中国の野望に対抗する方針を示しました。

2023年6月、エアバスSEはパリ航空ショーで華々しいデビューを飾る見込みで、ブルームバーグの報道によると、初日にインド最大の航空会社インディゴとの記録的な500機契約を発表する可能性があります。この提案された注文は、航空会社の既存の受注残を倍増させるもので、A320neoファミリー機を対象としています。インディゴとエアバスは、月曜日に合意を発表する方向で動いていると、同報道は伝えています。

対象機体タイプ:

• 商業用航空機

• 軍事用航空機

• 戦闘機

• 非戦闘用航空機

• ヘリコプター

• その他の航空機タイプ

対象部品:

• 航空機給油装置

• 給油ノズル

• 給油ポッド

• プローブ&ドロゲ

• その他の部品

給油方式:

• 空中給油

• タンク方式

• その他の給油方式

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機給油市場(航空機タイプ別)

5.1 概要

5.2 商業用航空機

5.3 軍事用航空機

5.4 戦闘用航空機

5.5 非戦闘用航空機

5.6 ヘリコプター

5.7 その他の航空機タイプ

6 グローバル給油航空機市場、コンポーネント別

6.1 概要

6.2 航空給油機

6.3 ディスペンサー

6.4 給油ポッド

6.5 プローブ&ドロゲ

6.6 その他の部品

7 グローバル給油航空機市場、給油媒体別

7.1 概要

7.2 空中給油

7.3 給油方法

7.4 その他の給油媒体

8 グローバル給油航空機市場、地域別

8.1 概要

8.2 北米

8.2.1 アメリカ合衆国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋のその他の地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米のその他の地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 協定、提携、協力関係、合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 Eaton Corporation plc

10.2 Cobham Plc

10.3 Dassault Aviation SA

10.4 BAE Systems plc

10.5 Airbus SE

10.6 L3Harris Technologies, Inc.

10.7 Marshal Aerospace & Defense Group

10.8 Garsite LLC.

10.9 Bombardier Inc

10.10 Lockheed Martin Corporation.

10.11 AFS Aviation Fuel Services GmbH

10.12 Leonardo SpA

10.13 GE Aviation

10.14 Parker Hannifin Corporation

10.15 Omega Aerial Refueling Services

10.16 Refuel International Ltd.

10.17 Northrop Grumman Corporation

10.18 The Boeing Company

10.19 Rostec State Corporation

表一覧

1 地域別世界給油機市場の見通し(2021年~2030年)(百万ドル

2 グローバル給油航空機市場動向(航空機タイプ別)(2021-2030年)($MN)

3 グローバル給油航空機市場動向(商用航空機別)(2021-2030年)($MN)

4 グローバル給油航空機市場動向(軍用航空機別)(2021-2030年)($MN)

5 グローバル給油機市場動向:戦闘機別(2021-2030年)($MN)

6 グローバル給油機市場動向:非戦闘機別(2021-2030年)($MN)

7 グローバル給油機市場動向(ヘリコプター別)(2021-2030年)($MN)

8 グローバル給油機市場動向(その他の航空機タイプ別)(2021-2030年)($MN)

9 グローバル給油機市場動向(コンポーネント別)(2021-2030年)($MN)

10 グローバル給油機市場動向(航空給油機別)(2021-2030年)($MN)

11 グローバル給油機市場動向(ディスペンサー別)(2021-2030年)($MN)

12 グローバル給油機市場動向(給油ポッド別)(2021-2030年)($MN)

13 グローバル給油機市場動向(プローブ&ドロゲ別)(2021-2030年)($MN)

14 グローバル給油機市場動向(その他の部品別)(2021-2030年)($MN)

15 グローバル給油機市場動向(給油媒体別)(2021-2030年)($MN)

16 グローバル給油機市場動向(空中給油方式別)(2021-2030年)($MN)

17 グローバル給油機市場動向(給油方法別)(2021-2030年)($MN)

18 グローバル給油航空機市場動向(給油媒体別)(2021-2030年)($MN)

19 北米給油航空機市場動向(国別)(2021-2030年)($MN)

20 北米給油機市場動向(機体タイプ別)(2021-2030年)($MN)

21 北米給油機市場動向(商用航空機別)(2021-2030年)($MN)

22 北米給油機市場動向(軍事用航空機別)(2021-2030年)($MN)

23 北米給油機市場動向(戦闘機別)(2021-2030年)($MN)

24 北米給油機市場動向(非戦闘機別)(2021-2030年)($MN)

25 北米給油機市場動向(ヘリコプター別)(2021-2030年)($MN)

26 北米給油機市場動向(その他の航空機タイプ別)(2021-2030年)($MN)

27 北米給油機市場動向(コンポーネント別)(2021-2030年)($MN)

28 北米給油機市場動向(航空給油機別)(2021-2030年)($MN)

29 北米給油機市場動向(ディスペンサー別)(2021-2030年)($MN)

30 北米給油機市場動向(給油ポッド別)(2021-2030年)($MN)

31 北米給油機市場動向(プローブ&ドロゲ別)(2021-2030年)($MN)

32 北米給油機市場動向(その他の部品別)(2021-2030年)($MN)

33 北米給油機市場動向(給油媒体別)(2021-2030年)($MN)

34 北米給油機市場動向(空中給油方式別)(2021-2030年)($MN)

35 北米給油機市場動向(給油方法別)(2021-2030年)($MN)

36 北米 給油航空機市場動向(給油方式別)(2021-2030年)($MN)

37 欧州 給油航空機市場動向(国別)(2021-2030年)($MN)

38 欧州 給油機市場動向(航空機タイプ別)(2021-2030年)($MN)

39 欧州 給油機市場動向(商用航空機別)(2021-2030年)($MN)

40 欧州 給油機市場動向(軍事航空機別)(2021-2030年)($MN)

41 欧州 給油機市場動向(戦闘機別)(2021-2030年) ($MN)

42 欧州給油機市場動向(非戦闘機別)(2021-2030年)($MN)

43 欧州給油機市場動向(ヘリコプター別)(2021-2030年)($MN)

44 欧州給油機市場動向(その他の航空機タイプ別)(2021-2030年)($MN)

45 欧州給油機市場動向(コンポーネント別)(2021-2030年)($MN)

46 欧州給油機市場動向(航空給油機別)(2021-2030年)($MN)

47 欧州給油機市場動向(ディスペンサー別)(2021-2030年) ($MN)

48 欧州給油機市場動向、給油ポッド別(2021-2030年) ($MN)

49 欧州給油機市場動向、プローブ&ドロゲ別(2021-2030年) ($MN)

50 欧州給油機市場動向(その他の部品別)(2021-2030年)($MN)

51 欧州給油機市場動向(給油媒体別)(2021-2030年)($MN)

52 欧州給油機市場動向(空中給油方式別)(2021-2030年)($MN)

53 欧州給油機市場動向(給油方法別)(2021-2030年)($MN)

54 欧州給油機市場動向(給油方式別)(2021-2030年)($MN)

55 アジア太平洋地域給油機市場動向(国別)(2021-2030年)($MN)

56 アジア太平洋地域 給油機市場動向(航空機タイプ別)(2021-2030年)($MN)

57 アジア太平洋地域 給油機市場動向(商用航空機別)(2021-2030年)($MN)

58 アジア太平洋地域 給油航空機市場動向(軍事用航空機別)(2021-2030年)($MN)

59 アジア太平洋地域 給油航空機市場動向(戦闘機別)(2021-2030年)($MN)

60 アジア太平洋地域 給油航空機市場動向(非戦闘用航空機別)(2021-2030年)($MN)

61 アジア太平洋地域 給油航空機市場動向(ヘリコプター別)(2021-2030年)($MN)

62 アジア太平洋地域 給油航空機市場動向(機体種類別)(2021-2030年)($MN)

63 アジア太平洋地域 給油航空機市場動向(部品別)(2021-2030年)($MN)

64 アジア太平洋地域 給油航空機市場動向(航空給油機別)(2021-2030年)($MN)

65 アジア太平洋地域 給油航空機市場動向、給油装置別(2021-2030年)($MN)

66 アジア太平洋地域 給油航空機市場動向、給油ポッド別(2021-2030年)($MN)

67 アジア太平洋地域 給油航空機市場動向(プローブ&ドロゲ別)(2021-2030年)($MN)

68 アジア太平洋地域 給油航空機市場動向(その他の部品別)(2021-2030年)($MN)

69 アジア太平洋地域 給油航空機市場動向(給油媒体別)(2021-2030年)($MN)

70 アジア太平洋地域 給油航空機市場動向(空中給油別)(2021-2030年) ($MN)

71 アジア太平洋地域 給油航空機市場動向、給油方法別(2021-2030年) ($MN)

72 アジア太平洋地域 給油航空機市場動向、その他の給油媒体別(2021-2030年) ($MN)

73 南米 給油機市場動向(国別)(2021-2030年) ($MN)

74 南米 給油機市場動向(機体タイプ別)(2021-2030年) ($MN)

75 南米の給油機市場見通し、商用航空機別(2021-2030年)($MN)

76 南米の給油機市場見通し、軍用航空機別(2021-2030年)($MN)

77 南米の給油機市場動向(戦闘機別)(2021-2030年) ($MN)

78 南米の給油機市場動向(非戦闘機別)(2021-2030年) ($MN)

79 南米の給油機市場動向(ヘリコプター別)(2021-2030年)($MN)

80 南米の給油機市場動向(その他の航空機タイプ別)(2021-2030年)($MN)

81 南米 給油機市場動向(コンポーネント別)(2021-2030年) ($MN)

82 南米 給油機市場動向(航空給油機別)(2021-2030年) ($MN)

83 南米 給油機市場動向(ディスペンサー別)(2021-2030年) ($MN)

84 南米の給油機市場動向、給油ポッド別(2021-2030年)($MN)

85 南米の給油機市場動向、プローブ&ドロゲ別(2021-2030年)($MN)

86 南米 給油航空機市場動向、その他の部品別(2021-2030年) ($MN)

87 南米 給油航空機市場動向、給油媒体別(2021-2030年) ($MN)

88 南米 給油航空機市場動向(空中給油別)(2021-2030年)($MN)

89 南米 給油機市場動向、給油方法別(2021-2030年)($MN)

90 南米 給油機市場動向、その他の給油媒体別(2021-2030年)($MN)

91 中東・アフリカ 給油機市場動向(国別)(2021-2030年)($MN)

92 中東・アフリカ 給油機市場動向(機体タイプ別)(2021-2030年)($MN)

93 中東・アフリカ 給油機市場動向(商用航空機別)(2021-2030年)($MN)

94 中東・アフリカ 給油機市場動向(軍用航空機別)(2021-2030年)($MN)

95 中東・アフリカ 給油機市場動向(戦闘機別)(2021-2030年)($MN)

96 中東・アフリカ 給油機市場動向(非戦闘機別)(2021-2030年)($MN)

97 中東・アフリカ 給油機市場動向(ヘリコプター別)(2021-2030年)($MN)

98 中東・アフリカ地域 給油機市場動向(機体種類別)(2021-2030年)($MN)

99 中東・アフリカ地域 給油機市場動向(部品別)(2021-2030年)($MN)

100 中東・アフリカ地域 給油機市場動向(航空給油機) (2021-2030) ($MN)

101 中東・アフリカ 給油機市場動向、給油装置別(2021-2030年) ($MN)

102 中東・アフリカ 給油機市場動向、給油ポッド別(2021-2030年) ($MN)

103 中東・アフリカ地域 給油航空機市場動向(プローブ・アンド・ドロゲ別)(2021-2030年)($MN)

104 中東・アフリカ 給油機市場動向、その他の部品別(2021-2030年)($MN)

105 中東・アフリカ 給油機市場動向、給油媒体別(2021-2030年) ($MN)

106 中東・アフリカ地域 給油機市場動向(空中給油方式別)(2021-2030年)($MN)

107 中東・アフリカ地域 給油機市場動向(給油方法別)(2021-2030年)($MN)

108 中東・アフリカ地域 給油機市場動向(その他の給油媒体別)(2021-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖