❖本調査資料に関するお問い合わせはこちら❖

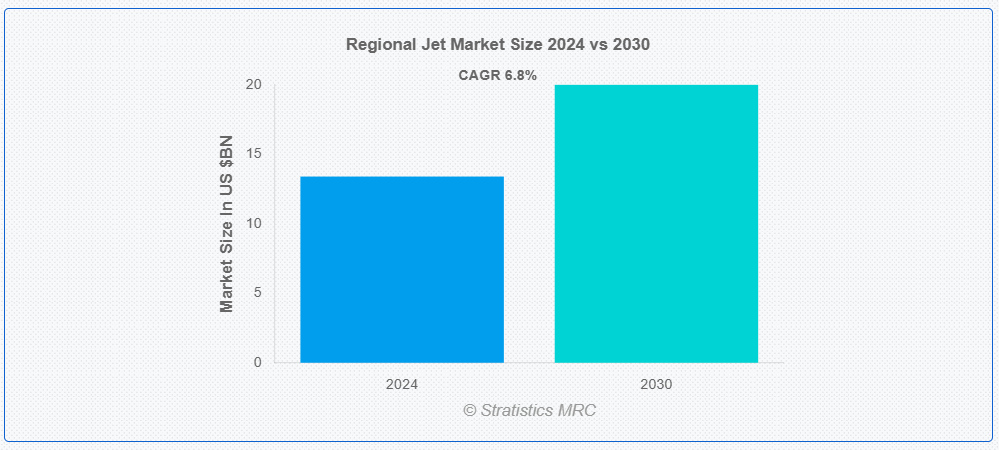

ストラテジックス・MRCの調査によると、2024年のグローバル地域ジェット市場は$134億ドルと推計され、2030年までに$200億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は6.8%で成長すると見込まれています。地域ジェット市場は、航空業界における地域ジェットの設計、製造、運航に特化したセグメントを指します。地域ジェットは、通常50から100人の乗客を収容する小型から中型の航空機で、小規模な地域空港と主要なハブ空港を結ぶ短距離路線向けに設計されています。競争の激しい環境下で乗客と航空会社の両方のニーズを満たすため、効果的で手頃な航空旅行ソリューションの需要が高まっています。

UNWTO(国連世界観光機関)によると、観光は世界のGDPの10%を占め、現代社会における主要な収入源の一つです。国境を越える旅行者の57%が航空機を利用しています。過去15年間で、商業航空の乗客数は2倍に増加しています。

市場動向:

要因:

地域路線における航空需要の増加

地域路線における航空需要はますます増加しており、これにより地域ジェット機の需要が拡大しています。これらの小型機は、小都市と地域ハブ間を移動する乗客にとって、実用的で効率的な輸送手段を提供しています。この拡大は、可処分所得の増加、急速な都市化、ビジネスとレジャーの両方の旅行需要の増加など、複数の要因によって後押しされています。その結果、航空会社が機材の増強や路線網の拡大を通じて地域航空需要に対応するに伴い、地域ジェット機の市場は大幅に拡大すると予想されています。

制約要因:

高燃料費と運営コスト

高燃料費と運営コストは地域ジェット機市場に重大な影響を及ぼし、特に短距離路線において航空会社のコストを増加させます。これにより、中小航空会社が機材の近代化や地域路線の拡大を躊躇する可能性があり、市場拡大を妨げる要因となる可能性があります。さらに、燃料価格の上昇により、航空会社はコストを乗客に転嫁せざるを得ない場合があり、これにより需要が低下し、消費者が地域内の他の交通手段を選択する可能性が高まる可能性があります。

機会:

低コストキャリア(LCC)の拡大

地域航空旅行の成長は、低コストキャリア(LCC)の拡大により大きく後押しされています。LCCは低価格のチケットと基本的なサービスを提供することで、より多くの消費者への航空旅行の門戸を開きました。さらに、顧客満足度の向上と運営の効率化を図るため、LCCは徐々に最先端技術を導入しています。その結果、LCCの地域路線への参入が、世界中の多くの地域における地域ジェット市場の発展と航空旅行の革命を牽引しています。

脅威:

厳格な環境規制

環境保護のための厳格な規制は、持続可能性のためには不可欠ですが、地域ジェット産業に打撃を与える可能性があります。企業がより厳しい排出基準を満たすための技術に投資する中、これらの規制は生産コストの増加を招くことがよくあります。また、厳格な騒音規制は、特に都市近郊の地域空港の営業時間を制限し、飛行スケジュールに影響を与える可能性があります。これらの規則は環境保護のために必要ですが、地域ジェット市場の拡大を妨げることなく持続可能な成長を促進するバランスを見つけることが重要です。

COVID-19の影響

COVID-19パンデミックは、地域ジェット市場に生産困難、注文キャンセル、需要減少をもたらしました。ロックダウンと旅行制限により、ほぼすべての航空輸送が停止し、運営が大幅に減少しました。短期的な悪影響はあったものの、地域間の接続需要の増加に伴い、市場は徐々に回復しています。航空会社が国内路線に集中し、機材を拡大して変化する旅行需要に対応すれば、業界は最終的に回復する可能性があります。

予測期間中は、ターボファンセグメントが最大規模となる見通しです。

ターボファンセグメントは、燃料効率の向上と騒音レベルの低減により、最大規模になると予測されています。これらのエンジンにより、地域航空機は短距離便を効率的に運航することが可能になり、手頃な代替手段を求める航空会社にとって魅力的な選択肢となっています。ターボファンエンジンの採用は、機材の近代化傾向と地域航空輸送の需要増加により、さらに加速しています。航空会社は、排出量削減に関する規制要件により、これらの環境対応型エンジン技術を採用する傾向にあります。

旅客輸送セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

旅客輸送セグメントは、都市化と可処分所得の増加を背景に、予測期間中に最も高いCAGRを記録すると見込まれています。市場に影響を与える要因は複数あります。エンジン効率と航空機設計の技術革新により、地域ジェット機はより経済的で環境に優しいものとなっています。地域航空旅行市場は、国内・国際両方の地域接続への注目が高まることで発展しています。

最大の市場シェアを有する地域:

アジア太平洋地域は、予測期間中に最大の市場シェアを占めると予想されています。低コスト航空会社(LCC)の短距離路線への注力により、地域ジェット機の需要が高まっています。空港インフラの整備や地域接続の改善を目的とした政府プログラムも市場拡大を後押ししています。同地域における環境持続可能性と機材の近代化への重点も、航空会社がより環境に優しく効率的な地域航空機を購入するインセンティブとなり、世界的な需要を増加させています。

最も高いCAGRを示す地域:

北米は予測期間中に最も高いCAGRを記録すると予測されています。主要なLCCの存在により、短距離路線を効率的に運航するための地域ジェット機の必要性が高まっています。航空会社は、厳格な環境基準を満たす新しい燃料効率の良い機材への更新プログラムにより、機材の近代化圧力に直面しています。政府の地域接続支援と地域ハブの戦略的重要性も、この地域の市場成長に寄与しています。

市場の主要企業

リージョナルジェット市場における主要企業には、Amercian Airlines Group, Envoy Air, Mitsubishi Heavy Industries, Boeing, Airbus, Antonov Company, Embraer, COMAC, United Aircraft Corporation, Honda Aircraft Company, Alaska Airlines, MTU Aero Engines, Honeywell Aerospace, Collins Aerospace, Rolls-Royceなどが挙げられます。

主な動向

2024年3月、アメリカン航空グループは、米国国内線および飛行運航の需要増に対応するため、エンブラエル社に133機の航空機を発注したと発表しました。公共交通機関や旅客輸送の需要拡大に伴い、米国での飛行回数が増加しているため、地域ジェット機の追加需要が高まっています。

2024年1月、アメリカン航空の子会社であるエンボイエアは、現在運用中の機隊にエンブラエル社の大型リージョナルジェット機19機を追加発注したと発表しました。同社は、今後数年間で新機の納入を開始する予定です。

2023年11月、アメリカン航空グループは、リージョナルジェット機を利用する顧客向けに高速Wi-Fiの導入を目指すと発表しました。同社は、顧客の機内体験と飛行体験の向上に焦点を当てています。

対象エンジンタイプ:

• ターボファン

• ターボプロップ

• ハイブリッドおよび電気

• その他のエンジンタイプ

対象機体サイズ:

• 小型

• 中型

• 大型

座席容量:

• 50席ジェット

• 70~90席ジェット機

• 100席以上ジェット機

対象用途:

• 旅客輸送

• チャーターサービス

• 貨物輸送

• 観光・レジャー

• その他の用途

対象地域:

• 北米

o アメリカ合衆国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 導入

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバル地域ジェット市場、エンジンタイプ別

5.1 概要

5.2 ターボファン

5.3 ターボプロップ

5.4 ハイブリッドおよび電気

5.5 その他のエンジンタイプ

6 グローバル地域ジェット市場(機体サイズ別)

6.1 概要

6.2 小型

6.3 中型

6.4 大型

7 グローバル地域ジェット市場(座席数別)

7.1 概要

7.2 50席ジェット機

7.3 70~90席ジェット機

7.4 100席以上ジェット機

8 グローバル地域ジェット市場、用途別

8.1 概要

8.2 旅客輸送

8.3 チャーターサービス

8.4 貨物輸送

8.5 観光・レジャー

8.6 その他の用途

9 地域別ジェット機市場(地域別)

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 欧州その他

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 大韓民国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収と合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 アメリカン航空グループ

11.2 エンヴォイ・エア

11.3 三菱重工業

11.4 ボーイング

11.5 エアバス

11.6 アントノフ社

11.7 エンブラエル

11.8 COMAC

11.9 ユナイテッド・エアクラフト社

11.10 ホンダ・エアクラフト社

11.11 アラスカ航空

11.12 MTU エアロ・エンジンズ

11.13 ハネウェル・エアロスペース

11.14 コリンズ・エアロスペース

11.15 ロールスロイス

表一覧

1 地域別グローバル・リージョナルジェット市場の見通し(2022年~2030年)(百万ドル)

2 エンジンタイプ別グローバル・リージョナルジェット市場の見通し(2022年~2030年)(百万ドル)

3 ターボファン別グローバル地域ジェット市場の見通し(2022-2030)(百万ドル)

4 ターボプロップ別グローバル地域ジェット市場の見通し(2022-2030)(百万ドル)

5 ハイブリッドおよび電気別グローバル地域ジェット市場の見通し(2022-2030)(百万ドル)

6 グローバル地域ジェット市場動向、エンジンタイプ別(2022-2030年)($MN)

7 グローバル地域ジェット市場動向、機体サイズ別(2022-2030年)($MN)

8 グローバル地域ジェット市場動向、小型機別(2022-2030年) ($MN)

9 グローバル地域ジェット市場動向:中型機別(2022-2030年)($MN)

10 グローバル地域ジェット市場動向:大型機別(2022-2030年)($MN)

11 グローバル地域ジェット市場動向:座席数別(2022-2030年)($MN)

12 グローバル地域ジェット市場動向、50席クラス(2022-2030年) ($MN)

13 グローバル地域ジェット市場動向、70-90席クラス(2022-2030年) ($MN)

14 グローバル地域ジェット市場動向(100席以上機型別)(2022-2030年)($MN)

15 グローバル地域ジェット市場動向(用途別)(2022-2030年)($MN)

16 グローバル地域ジェット市場動向(旅客輸送別)(2022-2030年)($MN)

17 グローバル地域ジェット市場動向(チャーターサービス別)(2022-2030年)($MN)

18 グローバル地域ジェット市場動向、貨物輸送別(2022-2030年)($MN)

19 グローバル地域ジェット市場動向、観光・レジャー別(2022-2030年)($MN)

20 グローバル地域ジェット市場動向、その他の用途別(2022-2030年)($MN)

21 北米地域ジェット市場動向(国別)(2022-2030年)($MN)

22 北米地域ジェット市場動向(エンジンタイプ別)(2022-2030年)($MN)

23 北米地域ジェット市場動向(ターボファン型)(2022-2030年)($MN)

24 北米地域ジェット市場動向、ターボプロップ別(2022-2030年)($MN)

25 北米地域ジェット市場動向、ハイブリッドおよび電気式別(2022-2030年)($MN)

26 北米地域ジェット市場動向、その他のエンジンタイプ別(2022-2030年)($MN)

27 北米地域ジェット市場動向(機体サイズ別)(2022-2030年)($MN)

28 北米地域ジェット市場動向(小型機別)(2022-2030年)($MN)

29 北米地域ジェット市場見通し、中型機別(2022-2030年)($MN)

30 北米地域ジェット市場見通し、大型機別(2022-2030年)($MN)

31 北米地域ジェット市場見通し、座席数別(2022-2030年) ($MN)

32 北米地域ジェット市場動向、50席クラス(2022-2030年)($MN)

33 北米地域ジェット市場動向、70-90席クラス(2022-2030年)($MN)

34 北米地域ジェット市場見通し、100席以上ジェット機別(2022-2030年) ($MN)

35 北米地域ジェット市場見通し、用途別(2022-2030年) ($MN)

36 北米地域ジェット市場見通し、旅客輸送別(2022-2030年) ($MN)

37 北米地域ジェット市場動向(チャーターサービス別)(2022-2030年)($MN)

38 北米地域ジェット市場動向(貨物輸送別)(2022-2030年)($MN)

39 北米地域ジェット市場動向(観光・レジャー別)(2022-2030年)($MN)

40 北米地域ジェット機市場動向(その他の用途別)(2022-2030年)($MN)

41 欧州地域ジェット機市場動向(国別)(2022-2030年)($MN)

42 欧州地域ジェット市場見通し、エンジンタイプ別(2022-2030年)($MN)

43 欧州地域ジェット市場見通し、ターボファン別(2022-2030年)($MN)

44 欧州地域ジェット市場見通し、ターボプロップ別(2022-2030年)($MN)

45 欧州地域ジェット市場見通し、ハイブリッドおよび電気式別(2022-2030年)($MN)

46 欧州地域ジェット市場見通し、その他のエンジンタイプ別(2022-2030年)($MN)

47 欧州地域ジェット市場見通し、機体サイズ別(2022-2030年)($MN)

48 欧州地域ジェット市場動向、小型機別(2022-2030年)($MN)

49 欧州地域ジェット市場動向(中型機別)(2022-2030年)($MN)

50 欧州地域ジェット市場動向(大型機別)(2022-2030年)($MN)

51 欧州地域ジェット市場動向(座席数別)(2022-2030年)($MN)

52 欧州地域ジェット市場動向(50席クラス)(2022-2030年)($MN)

53 欧州地域ジェット市場動向(70-90席クラス)(2022-2030年) ($MN)

54 欧州地域ジェット市場動向、100席以上ジェット機別(2022-2030年)($MN)

55 欧州地域ジェット市場動向、用途別(2022-2030年)($MN)

56 欧州地域ジェット市場動向(乗客輸送別)(2022-2030年)($MN)

57 欧州地域ジェット市場動向(チャーターサービス別)(2022-2030年)($MN)

58 欧州地域ジェット市場動向(貨物輸送別)(2022-2030年)($MN)

59 欧州地域ジェット市場動向(観光・レジャー別)(2022-2030年)($MN)

60 欧州地域ジェット市場動向(その他の用途別)(2022-2030年)($MN)

61 アジア太平洋地域ジェット市場動向(国別)(2022-2030年)($MN)

62 アジア太平洋地域ジェット市場動向(エンジンタイプ別)(2022-2030年)($MN)

63 アジア太平洋地域ジェット市場動向(ターボファン型)(2022-2030年)($MN)

64 アジア太平洋地域ジェット機市場動向、ターボプロップ別(2022-2030年)($MN)

65 アジア太平洋地域ジェット機市場動向、ハイブリッドおよび電気式別(2022-2030年)($MN)

66 アジア太平洋地域ジェット機市場動向(エンジンタイプ別)(2022-2030年)($MN)

67 アジア太平洋地域ジェット機市場動向(機体サイズ別)(2022-2030年)($MN)

68 アジア太平洋地域ジェット機市場動向(小型)(2022-2030年)($MN)

69 アジア太平洋地域ジェット機市場動向、中型機別(2022-2030年)($MN)

70 アジア太平洋地域ジェット機市場動向、大型機別(2022-2030年)($MN)

71 アジア太平洋地域ジェット機市場動向、座席数別(2022-2030年)($MN)

72 アジア太平洋地域ジェット機市場動向、50席クラス(2022-2030年)($MN)

73 アジア太平洋地域ジェット機市場動向、70-90席クラス(2022-2030年)($MN)

74 アジア太平洋地域ジェット機市場動向(100席以上機)(2022-2030年)($MN)

75 アジア太平洋地域ジェット機市場動向(用途別)(2022-2030年)($MN)

76 アジア太平洋地域ジェット機市場動向(旅客輸送)(2022-2030年)($MN)

77 アジア太平洋地域ジェット機市場動向(チャーターサービス別)(2022-2030年)($MN)

78 アジア太平洋地域ジェット機市場動向(貨物輸送別)(2022-2030年)($MN)

79 アジア太平洋地域ジェット機市場動向(観光・レジャー別)(2022-2030年) ($MN)

80 アジア太平洋地域ジェット機市場動向(その他の用途別)(2022-2030年)($MN)

81 南米地域ジェット機市場動向(国別)(2022-2030年)($MN)

82 南米地域ジェット機市場動向(エンジンタイプ別)(2022-2030年)($MN)

83 南米地域ジェット市場動向(ターボファン型)(2022-2030年)($MN)

84 南米地域ジェット市場動向(ターボプロップ型)(2022-2030年)($MN)

85 南米地域ジェット市場動向(ハイブリッドおよび電気式)(2022-2030年) ($MN)

86 南米地域ジェット機市場動向、エンジンタイプ別(2022-2030年)($MN)

87 南米地域ジェット機市場動向、機体サイズ別(2022-2030年)($MN)

88 南米地域ジェット機市場動向、小型機別(2022-2030年)($MN)

89 南米地域ジェット機市場見通し、中型機別(2022-2030年)($MN)

90 南米地域ジェット機市場見通し、大型機別(2022-2030年)($MN)

91 南米地域ジェット機市場見通し、座席数別(2022-2030年)($MN)

92 南米地域ジェット市場見通し、50席ジェット別(2022-2030年)($MN)

93 南米地域ジェット市場見通し、70-90席ジェット別(2022-2030年)($MN)

94 南米地域ジェット市場見通し(100席以上機型別)(2022-2030年)($MN)

95 南米地域ジェット機市場動向(用途別)(2022-2030年)($MN)

96 南米地域ジェット機市場動向(旅客輸送別)(2022-2030年)($MN)

97 南米地域ジェット機市場動向(チャーターサービス別)(2022-2030年)($MN)

98 南米地域ジェット市場動向(貨物輸送別)(2022-2030年)($MN)

99 南米地域ジェット市場動向(観光・レジャー別)(2022-2030年)($MN)

100 南米地域ジェット市場動向(その他の用途別)(2022-2030年)($MN)

101 中東・アフリカ地域ジェット市場動向(国別)(2022-2030年)($MN)

102 中東・アフリカ地域ジェット市場動向(エンジンタイプ別) (2022-2030) ($MN)

103 中東・アフリカ地域ジェット市場動向(ターボファンエンジン別) (2022-2030) ($MN)

104 中東・アフリカ地域ジェット市場動向(ターボプロップエンジン別) (2022-2030) ($MN)

105 中東・アフリカ地域ジェット機市場動向(ハイブリッドおよび電気式) (2022-2030) ($MN)

106 中東・アフリカ地域ジェット機市場動向(その他のエンジンタイプ) (2022-2030) ($MN)

107 中東・アフリカ地域ジェット機市場動向(機体サイズ別)(2022-2030年)($MN)

108 中東・アフリカ地域ジェット機市場動向(小型機別)(2022-2030年)($MN)

109 中東・アフリカ地域ジェット市場見通し、中型機別(2022-2030年)($MN)

110 中東・アフリカ地域ジェット市場見通し、大型機別(2022-2030年)($MN)

111 中東・アフリカ地域ジェット機市場動向(座席数別)(2022-2030年)($MN)

112 中東・アフリカ地域ジェット機市場動向(50席機別)(2022-2030年) ($MN)

113 中東・アフリカ地域ジェット機市場動向(70~90席機)(2022-2030年)($MN)

114 中東・アフリカ地域ジェット機市場動向(100席以上機)(2022-2030年)($MN)

115 中東・アフリカ地域ジェット機市場動向(用途別)(2022-2030年)($MN)

116 中東・アフリカ地域ジェット機市場動向(旅客輸送別)(2022-2030年)($MN)

117 中東・アフリカ地域ジェット機市場動向(チャーターサービス別)(2022-2030年)($MN)

118 中東・アフリカ地域ジェット機市場動向(貨物輸送別)(2022-2030年)($MN)

119 中東・アフリカ地域ジェット市場動向(観光・レジャー別)(2022-2030年)($MN)

120 中東・アフリカ地域ジェット市場動向(その他の用途別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖