❖本調査資料に関するお問い合わせはこちら❖

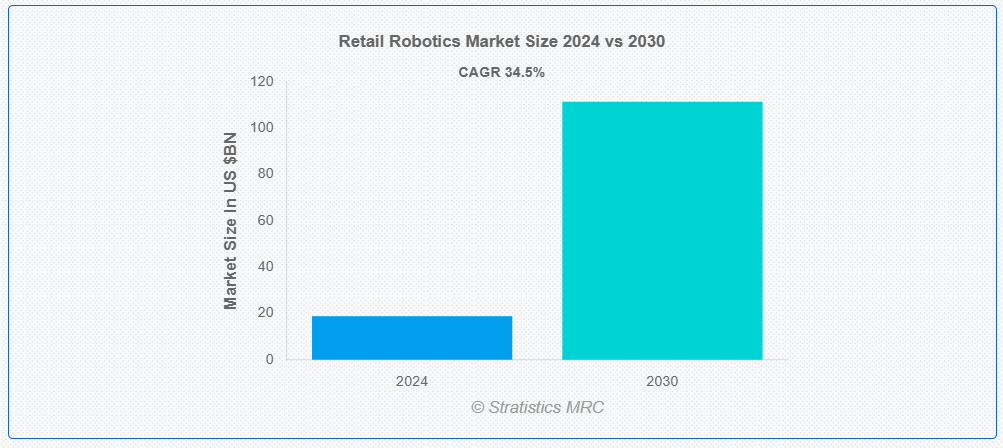

ストラティスティクスMRCによると、世界の小売ロボット市場は2024年に188億ドル規模であり、予測期間中に年平均成長率(CAGR)34.5%で成長し、2030年までに1,114億ドルに達すると見込まれている。小売ロボットとは、効率性、顧客体験、業務最適化を向上させるために小売業でロボット技術を活用することを指す。在庫管理、棚のスキャン、商品推薦、顧客サービスなどの業務が含まれる。センサーとAIを搭載したロボットは、店舗内を自律的に移動し、在庫レベルを検知し、誤配置された商品を特定し、補充作業を支援できる。また、パーソナライズされたショッピング体験を提供し、清掃やメンテナンス業務の補助も可能である。技術の進歩に伴い、小売ロボティクスは小売業の未来を形作り、プロセスを合理化し、顧客体験を向上させると期待されている。

市場動向:

推進要因:

最低賃金の引き上げと労働力人口の減少

最低賃金の上昇と労働力不足により、小売業者の人件費が増加しています。清掃、在庫確認、補充といった単調な作業を自動化することで、ロボットはこうした費用の削減に貢献できます。労働力人口が減少する中、ロボット技術は業務継続のための望ましい代替手段となりつつあり、在庫管理、棚卸、顧客サービスなどの機能を自動化することで、労働力が不足しても店舗が運営を継続できるよう支援し、そのギャップを埋める可能性があります。

抑制要因:

統合の課題と雇用喪失への懸念

小売店舗では旧式の技術が使用されていることが多く、現代のロボット技術との互換性がなく、統合が困難で時間を要する。ROIへの懸念や高額なインフラ変更により、企業はロボット導入を躊躇する可能性がある。統合プロセスは既存業務の一時中断、従業員研修、手順変更を伴う。移行期に業務効率や生産性が低下する場合、小売業者はロボット導入をためらうかもしれない。

機会:

限られたインフラと効率・生産性向上の必要性

小売業者は、大規模なインフラ更新を伴わずに生産性を最適化できる低コストのロボティクスソリューションをますます求めている。ロボティクスベンダーは、大幅なアップグレードなしで生産性を最適化する手頃で柔軟なシステムを開発中だ。電力消費が少ないものやエッジコンピューティングに依存するといった資源効率の高いロボットを導入することで、小売業者はインフラ障壁を克服し、必要な効率向上を実現できる。これにより市場成長がさらに促進される。

脅威:

プライバシーとセキュリティへの懸念の高まり

小売ロボットシステムは、消費者の行動、購入履歴、場合によっては生体認証データ(例:顔認識)を含む膨大なデータを収集することが多い。これにより、消費者は自身のデータがどのように利用されているか、またデータ侵害で漏洩する可能性について懸念を抱く。個人情報のプライバシーに対する消費者の信頼不足は、セルフチェックアウト端末やAI搭載カスタマーサービスボットなどのロボットシステムの導入を躊躇させる要因となり得る。この躊躇が小売分野におけるロボティクスの普及を遅らせる可能性がある。

COVID-19の影響

COVID-19パンデミックは、企業による人的接触の削減とより安全で効率的な運営の確保を背景に、小売ロボティクスの導入を加速させた。在庫管理、清掃、非接触型カスタマーサービスなどの業務でロボットの利用が増加した。パンデミックは当初サプライチェーンを混乱させたが、最終的には小売業界におけるレジリエンス強化とイノベーション推進におけるロボティクスの重要性を浮き彫りにした。

予測期間中、移動型ロボットセグメントが最大規模となる見込み

移動型ロボットセグメントは、予測期間を通じて最大の市場シェアを獲得すると予測されている。移動型ロボットは小売業における在庫管理や商品移動といった反復作業を自動化し、人間の労働者が付加価値の高い活動に集中できるようにするためだ。また、日常業務の不足分を補うことで労働力不足の緩和に貢献し、清掃、棚のスキャン、商品輸送における人的労働への依存度を低減する。これにより、特に大規模な労働力を管理する大手小売業者においてコスト削減が実現します。

予測期間において、ロボティックプロセスオートメーション(RPA)セグメントが最高のCAGR(年平均成長率)を示すと予想される

ロボティックプロセスオートメーション(RPA)セグメントは、データ入力、注文処理、在庫管理、財務照合などのバックオフィス業務の自動化により、予測期間中に高い成長が見込まれる。これにより手作業によるデータ処理やエラーが減少し、効率性が向上する。RPAは在庫水準が低下した際に発注書を生成できるため、ロボットは物理的な作業に集中できる。また、請求書処理、発注書、支払い確認などの反復作業を処理し、小売業者が顧客対応業務に注力できるようにする。

最大のシェアを占める地域:

予測期間中、北米地域は最大の市場シェアを獲得すると見込まれる。AI、機械学習、コンピュータビジョン技術が、在庫管理や顧客支援などのタスクにおいてロボットをより効率的でスマートなツールへと変革しているためである。北米各国政府は、生産性と経済成長を促進するロボティクスと自動化の可能性を認識している。米国では、自動化・ロボティクス技術に投資する企業への政府支援が、同地域における小売ロボティクスの導入推進に極めて重要である。

最高CAGR地域:

予測期間において、アジア太平洋地域は最高CAGRを示すと予想される。日本や韓国などの国々は先進型ロボティクス技術で知られ、小売分野での活用が拡大しているためである。中国とインドでは、特に小型軽量パッケージ向けのラストマイル配送にドローンの活用が模索されている。これらのドローンは、交通渋滞で従来型車両が遅延する都市部において、より迅速かつ費用対効果の高いソリューションを提供する。

市場における主要企業

小売ロボット市場における主要企業には、ABB Robotics, Addverb Technologies, Aethon , Alphabet Inc. , Amazon Robotics, Bastian Solutions, Inc., Bossa Nova, Daifuku Co., Ltd, Fetch Robotics, Inc., Grey Orange, Honda Motor Co. Limited, Locus Robotics, Onewell Intelligrated, Savioke, Siemens, Simbe Robotics, Softbank Robotics and Universal Robots A/Sなどが挙げられる。

主な動向:

2024年12月、ABBロボティクスはスペイン・マドリードに自律移動ロボット(AMR)製品ライン向けの新たなトレーニング・ショールーム施設を開設した。急速に拡大するAMR市場における熟練専門家の需要増に対応するため設計された同センターは、学習環境とプラットフォームを提供する。

2024年10月、ソフトバンクは米国における自律型ロボットの最大規模単一サイト導入を、フラッグシップ施設サービスと拡大した。これによりフラッグシップは、SBRAの業界をリードする技術ソリューションポートフォリオと、その著名な企業導入プログラムへのアクセスが可能となった。

2024年5月、MongoDBとGoogle Cloudは、MongoDB上でアプリケーションを構築する開発者向けにGemini Code Assistを最適化するため協力した。この連携により、Gemini Code Assistは開発者がMongoDBのコード、ドキュメント、ベストプラクティスに関する回答や情報を得るのを支援できる。

対象製品:

• 移動型ロボット

• 据置型ロボット

• 半自律型ロボット

対象技術:

• ロボティクスプロセスオートメーション

• クラウドコンピューティング&モノのインターネット(IoT)

• コンピュータービジョン&自律航行

• 人工知能(AI)&機械学習

• その他の技術

対象アプリケーション:

• 在庫管理

• 店舗内顧客支援

• 決済支援

• 配送&注文履行

• 棚スキャン&商品補充

• その他のアプリケーション

対象エンドユーザー:

• ハイパーマーケット・スーパーマーケット

• 専門店

• Eコマース小売業者

• デパート

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他のアジア太平洋地域

・南アメリカ

・アルゼンチン

・ブラジル

・チリ

・その他の南アメリカ

・中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・その他中東・アフリカ

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 アプリケーション分析

3.9 エンドユーザー分析

3.10 新興市場

3.11 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 製品別グローバル小売ロボット市場

5.1 はじめに

5.2 移動ロボット

5.2.1 自律移動ロボット

5.2.2 自動搬送車(AGV)

5.3 固定型ロボット

5.3.1 ピッキング&パッキングロボット

5.3.2 仕分けロボット

5.3.3 自動販売ロボット

5.4 半自律型ロボット

6 グローバル小売ロボティクス市場(技術別)

6.1 概要

6.2 ロボティクス・プロセス・オートメーション(RPA)

6.3 クラウドコンピューティング&モノのインターネット(IoT)

6.4 コンピュータビジョン&自律航行

6.5 人工知能(AI)&機械学習

6.6 その他の技術

7 グローバル小売ロボティクス市場:用途別

7.1 概要

7.2 在庫管理

7.3 店舗内顧客支援

7.4 チェックアウト支援

7.5 配送・注文履行

7.6 棚スキャン・商品補充

7.7 その他の用途

8 エンドユーザー別グローバル小売ロボティクス市場

8.1 概要

8.2 ハイパーマーケット・スーパーマーケット

8.3 専門店

8.4 Eコマース小売業者

8.5 デパート

8.6 その他のエンドユーザー

9 地域別グローバル小売ロボティクス市場

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な進展

10.1 契約・提携・共同事業・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 ABB Robotics

11.2 Addverb Technologies

11.3 Aethon

11.4 Alphabet Inc.

11.5 Amazon Robotics

11.6 Bastian Solutions, Inc.

11.7 Bossa Nova

11.8 Daifuku Co., Ltd

11.9 Fetch Robotics, Inc.

11.10 Grey Orange

11.11 Honda Motor Co. Limited

11.12 Locus Robotics

11.13 Onewell Intelligrated

11.14 Savioke

11.15 Siemens

11.16 Simbe Robotics

11.17 Softbank Robotics

11.18 Universal Robots A/S

表一覧

1 地域別グローバル小売ロボット市場見通し(2022-2030年)(百万ドル)

2 製品別グローバル小売ロボティクス市場見通し(2022-2030年)(百万ドル)

3 移動ロボット別グローバル小売ロボティクス市場見通し(2022-2030年)(百万ドル)

4 自律移動ロボット別グローバル小売ロボティクス市場見通し(2022-2030年)(百万ドル)

5 自動搬送車別グローバル小売ロボット市場見通し(2022-2030年)(百万ドル)

6 固定型ロボット別グローバル小売ロボット市場見通し(2022-2030年)(百万ドル)

7 ピッキング・パッキングロボット別グローバル小売ロボット市場見通し(2022-2030年)(百万ドル)

8 仕分けロボット別グローバル小売ロボティクス市場見通し(2022-2030年)(百万ドル)

9 自動販売ロボット別グローバル小売ロボティクス市場見通し(2022-2030年)(百万ドル)

10 半自律型ロボット別グローバル小売ロボティクス市場見通し(2022-2030年)(百万ドル)

11 技術別グローバル小売ロボット市場見通し(2022-2030年)(百万ドル)

12 ロボティクスプロセスオートメーション別グローバル小売ロボット市場見通し(2022-2030年)(百万ドル)

13 クラウドコンピューティング&モノのインターネット(IoT)別グローバル小売ロボット市場見通し(2022-2030年)(百万ドル)

14 コンピュータビジョン・自律航法別グローバル小売ロボティクス市場見通し(2022-2030年)(百万ドル)

15 人工知能(AI)・機械学習別グローバル小売ロボティクス市場見通し(2022-2030年)(百万ドル)

16 その他の技術別グローバル小売ロボティクス市場見通し(2022-2030年)(百万ドル)

17 用途別グローバル小売ロボティクス市場見通し(2022-2030年)(百万ドル)

18 在庫管理別グローバル小売ロボティクス市場見通し(2022-2030年)(百万ドル)

19 小売ロボット市場の世界展望:店内顧客支援別(2022-2030年)(百万ドル)

20 小売ロボット市場の世界展望:レジ支援別(2022-2030年)(百万ドル)

21 小売ロボット市場の世界展望:配送・注文履行別(2022-2030年)(百万ドル)

22 棚スキャン・商品補充別グローバル小売ロボティクス市場見通し(2022-2030年)(百万ドル)

23 その他用途別グローバル小売ロボティクス市場見通し(2022-2030年)(百万ドル)

24 エンドユーザー別グローバル小売ロボティクス市場見通し(2022-2030年)(百万ドル)

25 グローバル小売ロボティクス市場見通し:ハイパーマーケット・スーパーマーケット別(2022-2030年)(百万ドル)

26 グローバル小売ロボティクス市場見通し:専門店別(2022-2030年)(百万ドル)

27 グローバル小売ロボティクス市場見通し:Eコマース小売業者別(2022-2030年)(百万ドル)

28 グローバル小売ロボティクス市場見通し:百貨店別(2022-2030年)(百万ドル)

29 グローバル小売ロボティクス市場見通し:その他のエンドユーザー別(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖