❖本調査資料に関するお問い合わせはこちら❖

硬質食品容器市場規模とシェア予測見通し 2025年から2035年

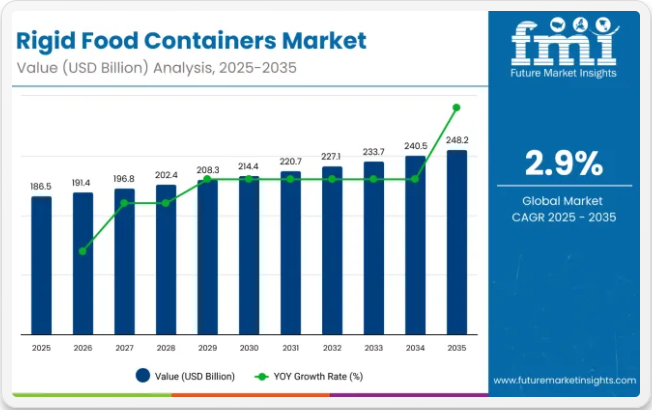

世界の硬質食品容器市場は、予測期間中に2.9%の年平均成長率(CAGR)を示し、2025年の1,865億米ドルから2035年までに2,482億米ドルへ成長すると予測されています。

この成長は、レトルト食品、乳製品、冷凍食品など様々な食品分野における耐久性と持続可能性を備えた包装ソリューションへの需要増加によって牽引されている。プラスチック、ガラス、金属などの硬質容器は、汚染に対する優れた保護機能、保存期間の延長、製品魅力の向上を提供するため、製造業者と消費者の双方にとって好ましい選択肢となっている。

硬質食品容器市場における最近の動向は、包装技術と素材革新における重要な進展を浮き彫りにしている。企業は持続可能な製品に対する消費者の高まる需要に応えるため、環境に優しい包装ソリューションの開発に注力している。

リサイクル可能かつ生分解性の素材の採用と、エネルギー効率の高い製造プロセスの導入は、食品包装に伴う環境負荷の低減に貢献している。さらに、鮮度インジケーターや不正開封防止機能の統合といったスマート包装技術の進歩により、硬質食品容器の機能性と安全性が向上している。

2025年5月7日、アムコール社は公式プレスリリースにおいて「2025年ボトル・オブ・ザ・イヤー」を発表。食品・乳製品、飲料、酒類、パーソナルケア、ヘルスケア分野における5つの革新的な硬質ボトルデザインを表彰した。これらのPET製ボトルは、詰め替え可能なポッド、ビンテージ調の医療用包装、レディ・トゥ・ドリンク製品向けの軽量で割れにくいデザインなどの機能を統合し、リサイクル性の向上と消費者の利便性を強調している。

研究開発・サステナビリティ・プロジェクト管理担当副社長のテリー・パッチーク氏は、「当社のデザイナーは常に限界に挑戦し…目を引くデザイン、消費者の体験向上、責任ある包装の進歩を推進している」と述べた。本リリースは、環境配慮型包装への需要高まりの中、アムコールが持続可能な硬質食品容器の革新において主導的立場を強化していることを示している。

市場の成長は、消費者の利便性や外出先での食事選択肢への嗜好の高まりにも支えられています。共働き世帯の増加、都市化、多忙なライフスタイルが、手軽な消費と長期保存を可能にする包装食品の需要を牽引しています。硬質食品容器は、食品の品質と安全性を維持する安全で信頼性の高い包装ソリューションを提供することで、こうした消費者ニーズを満たす上で重要な役割を果たしています。

硬質食品容器市場が進化を続ける中、継続的な研究開発努力により、より専門的で効率的な製品の導入が期待されています。これらの進歩は、食品メーカーと消費者の多様なニーズに応え、市場の成長をさらに促進し、世界中の食品包装ソリューションの品質を向上させるでしょう。

主要な硬質食品容器輸出入国

包装食品、食品安全、長期保存製品の需要増加に伴い、硬質食品容器の世界貿易は拡大している。プラスチック容器、ガラス瓶、アルミ缶、成形繊維トレイなどの硬質容器は、乳製品、レトルト食品、ソース、飲料の包装に不可欠である。輸出国は大量生産品と高級包装の両方を供給し、輸入国はグローバル調達を通じて国内の食品包装需要を満たしている。

- 主要輸出国:主要輸出国には中国、ドイツ、米国、イタリア、日本が含まれる。中国はプラスチック・金属両形式におけるコスト効率の高い大規模生産により、硬質容器の主要輸出国である。ドイツとイタリアは優れたエンジニアリング技術と持続可能な実践を背景に、特にガラス・アルミ製の高品質硬質包装に注力。米国は先進的なプラスチック・包装産業を通じ、幅広い食品用容器を供給している。日本は高付加価値食品に適した高精度・軽量包装ソリューションを輸出している。

- 主要輸入国:主要輸入国にはインド、ブラジル、英国、サウジアラビア、韓国が含まれる。インドとブラジルは、特に都市部市場における加工食品・包装食品産業の成長を支えるため硬質容器を輸入している。英国と韓国は高級食品やコンビニエンスフード向けの高品質容器を輸入している。サウジアラビアは、食品の安全性と耐久性を兼ね備えた包装材に対する需要増加に対応するため輸入に依存しており、中東における再輸出拠点としての役割も担っている。

硬質食品容器の規制状況

硬質食品容器は、消費者安全、製品品質、環境持続可能性を確保するため、政府による厳格な規制の対象となる。これらの規制は、使用材料、製造工程、物質の移行限界、表示要件、廃棄物管理手法を規定している。国内外の基準への適合は、市場アクセスと消費者保護において極めて重要です。

- 材料の安全性と適合性:硬質容器に使用される食品接触材料は、米国食品医薬品局(FDA)や欧州連合の欧州食品安全機関(EFSA)などの規制当局が定めた安全基準に適合しなければなりません。これらの規制は、材料が食品に有害物質を溶出しないことを保証します。

- 製造・品質基準:硬質食品容器メーカーは、生産全工程における衛生管理、品質管理、トレーサビリティを維持するため、適正製造規範(GMP)を遵守しなければなりません。ISO 22000やFSSC 22000などの認証スキームは、食品安全管理システムの確立を支援します。規制当局による検査は、これらの基準への適合性を確認します。

半期ごとの市場動向

以下の表は、2024年から2034年までの複数の半期期間における、世界の硬質食品容器市場の予想CAGRを示しています。

2024年から2034年までの10年間の前半(H1)において、事業は2.7%のCAGRで急成長すると予測され、その後、同10年間の後半(H2)ではやや高い3.1%の成長率が続くと見込まれています。その後、2025年上半期から2035年下半期にかけては、CAGRが上半期で1.9%にやや低下し、下半期でも3.9%と比較的緩やかな伸びが続くと予測される。上半期(H1)では市場が80ベーシスポイント(BPS)減少した一方、下半期(H2)では80ベーシスポイント増加した。

主要投資セグメント別硬質食品容器市場分析

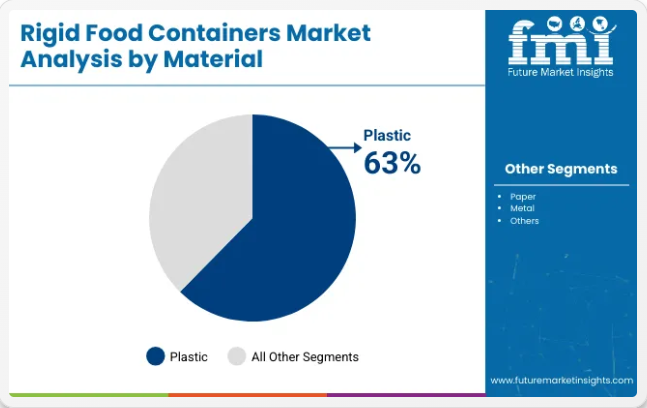

世界の硬質食品容器市場は2025年から2035年にかけて着実な成長が見込まれる。成長を牽引する主要セグメントは、市場シェア63%を占めるプラスチックと、40%を占めるトレイ・クラムシェルである。これらのセグメントは、様々な産業における耐久性・コスト効率・利便性を兼ね備えた食品包装ソリューションへの需要増加に支えられている。

汎用性とコスト効率で市場をリードするプラスチック

プラスチックは2025年、硬質食品容器市場シェアの63%を占めると予測される。この成長は、プラスチックの適応性、低コスト、食品を効果的に保護する能力によって推進されている。プラスチック容器は設計の柔軟性、強度、利便性を提供し、スナックや飲料から即席食品まで幅広い食品包装用途に理想的である。軽量性により輸送コストを削減できる一方、様々な形状・サイズに成形可能な特性が革新的で機能的な包装ソリューションを実現します。

AmcorやBerry Globalなどの主要企業は、保存期間延長のためのバリア性向上や、再生可能・生分解性オプションによる持続可能性の向上など、プラスチック容器の革新をリードしています。消費者が環境に優しい包装を求める中、再生可能プラスチックの革新と環境負荷低減により、プラスチックの市場シェア拡大が見込まれます。プラスチック容器の利便性と広範な普及により、プラスチックは引き続き硬質食品容器市場を支配する見込みです。

トレイ&クラムシェル:利便性と表示性の向上で市場シェア拡大へ

トレイ&クラムシェルは2025年までに包装形態市場シェアの40%を占めると予測されています。食品の見栄え・利便性・保護性を高める包装形態への需要増加が、このセグメントの成長を牽引しています。トレイとクラムシェルは特に生鮮食品、焼き菓子、テイクアウト食品の包装で人気が高い。優れた製品視認性により消費者に訴求し、様々な食品タイプに対してアクセスしやすく分量管理された包装を提供する高い機能性を備えている。

繊細な食品に対する優れた保護性能により、取り扱い・輸送時の損傷を最小限に抑える点も需要を支えている。フータマキやシールドエアといった企業は、製品保護の強化と環境に優しい素材の導入に焦点を当て、この包装形態の革新を推進しています。

持続可能な包装のトレンドが高まる中、メーカーはリサイクル可能で堆肥化可能な代替品にますます注目しています。消費者の嗜好が視覚的に魅力的で実用的、かつ環境に優しい包装ソリューションへと移行するにつれ、トレイ&クラムシェルセグメントは市場で力強い成長を続けると予想されます。

業界の主なハイライト

厳格な食品安全・衛生規制

世界各国政府は、包装材料が衛生基準と無汚染要件を満たすよう、厳格な食品安全規制を実施している。米国食品医薬品局(FDA)、欧州食品安全機関(EFSA)および同様の基準を定める機関の要求に基づき、食品包装は非毒性、ビスフェノールA(BPA)フリー、細菌汚染に対する耐性を有することが求められる。

ガラス、金属、高品質プラスチックなどの硬質容器の気密性・防水性により、生産された食品の大部分を食中毒リスクを最小限に抑えて保管することが可能となっている。

さらに、食品廃棄物への懸念が高まる中、多くのメーカーが酸素・温度管理システムを備えた革新的な硬質容器の開発に積極的に取り組んでいる。この要素により、事業体は適切な高級認証包装材の追求を迫られており、これが市場拡大の境界線となっている。

便利で耐久性のある包装スタイルの新興トレンド

世界は利便性、耐久性、改ざん防止機能を備えた食品包装へと移行しており、これが硬質食品容器の需要を牽引している。硬質食品容器は、即食食品、冷凍食品、乳製品で最も有用であり、これらの食品のテイクアウト包装を提供する。これらは汚染、漏れ、外部損傷から保護します。

現在、輸送中や宅配サービスでの即時消費が急速に普及している傾向も、硬質プラスチック、金属、ガラス製食品容器の応用を促進しています。さらに、食品生産者や小売業者が硬質容器を好むのは、これらの容器が提供する長期保存性と優れた食品保存効果による利点があるという事実です。電子レンジ対応や再利用可能といった特徴が、これらの顧客を容器に惹きつける要素となっています。

したがって、ファストフード店、レストラン、テイクアウト店、食事準備サービスの増加に伴い、高品質で耐久性があり、美観を備えた硬質食品容器への需要は近い将来、急増するでしょう。

高コストな生産と環境問題

硬質食品容器市場は、生産コストの高さという主要な課題に直面しています。プラスチック、ガラス、金属の製造プロセスはエネルギー集約的であり、これにより全体の運営コストが増加します。

高品質な原材料のコストも、硬質包装ソリューションのコストを押し上げます。これらのコストの一部は、使い捨てプラスチックと廃棄物処理に対する政府の厳しい規制の結果であり、これらは通常、プラスチック廃棄物や非生分解性素材に関連する環境問題の一部です。

持続可能な代替品は多くの国で推進されているが、生分解性硬質容器の価格は依然として従来型プラスチックより大幅に高い。さらに、多層構造の硬質容器にはリサイクルが困難な材料が含まれるため、硬質容器のリサイクルは物流面で複雑である。

市場集中

ティア1企業は硬質食品容器市場で大きなシェアを占める市場リーダーである。これらの企業は高い生産能力と幅広い製品ポートフォリオを特徴とする。これらの市場リーダーは、複数の包装形態にわたる製造における豊富な専門知識と、強固な消費者基盤に支えられた広範な地理的展開によって区別される。

彼らは最新技術を活用したリサイクルと製造を含む幅広いシリーズを提供し、規制基準を満たす最高品質を実現している。ティア1内の主要企業には、Amcor plc、WestRock Company、Sonoco Products Company、Huhtamäki Oyjが含まれる。

ティア2企業には、特定地域に拠点を持ち現地市場に大きな影響力を持つ中堅企業が含まれる。これらは海外での強い存在感と深い市場知識が特徴である。これらの市場プレイヤーは優れた技術を有し規制順守を確保しているが、先進技術や広範なグローバル展開は必ずしも備えていない。

ティア2の主要企業には、Stora Enso Oyj、ENPAK ENTERPRISE CO., LTD.、 ベグウェア、パクティブ・エバーグリーン社、ベリー・グローバル・グループ社、コルパック社、ジョージア・パシフィック社、ディスポ・インターナショナル社、プリントカップ社、ロリカップUSA社、ジェンパック社、セイバート社、クリアウォーター・ペーパー社、カリアウト社、バイオマス・パッケージング社などが挙げられる。

ティア3には、地域に根ざしてニッチ市場にサービスを提供する小規模企業の大半が含まれる。これらの企業は特に地域市場の需要を満たすことに重点を置いており、その結果ティア3シェアセグメントに分類される。

これらは小規模なプレイヤーであり、地理的範囲が限定されている。この文脈におけるティア3は、組織化された競合他社と比較して広範な構造や形式化が欠如しているセクターを示す「非組織化市場」として認識されている。

国別洞察

以下のセクションでは、国別の観点から硬質食品容器市場の将来予測を扱う。北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)など、世界各地の主要国に関する情報を提供します。米国は2035年までに1.8%のCAGR(年平均成長率)が見込まれています。欧州では、スペインが2035年までに2.5%のCAGRを達成すると予測されています。

米国における食事宅配・テイクアウト文化の成長

米国におけるフードデリバリー、ファストフード、インターネット注文の増加傾向が硬質プラスチック容器の需要を牽引している。Uber Eats、DoorDash、Grubhubは、漏れ防止機能と耐熱性・耐摩耗性を備えた食品容器への前例のない需要を生み出した。マクドナルド、チポトレ、スターバックスなどのQSR(クイックサービスレストラン)は、ドライブスルーやテイクアウト事業において硬質プラスチック容器と紙製容器の両方を採用している。

消費者は安全で電子レンジ対応、再利用可能な容器を求めている。ブルーエプロンやハローフレッシュのようなミールプレップ・定期便型食品サービスも、気密性・積み重ね可能・食品グレードの硬質包装需要を後押ししている。多忙なアメリカ消費者のライフスタイルにより、頑丈で改ざん防止機能付きの高品質硬質食品容器市場は拡大を続けている。

英国における持続可能でリサイクル可能な包装への継続的推進

英国政府は持続可能な包装を推進しており、消費者も環境に優しい包装をますます求めるようになっているため、リサイクル可能な硬質食品包装の需要が高まっている。地方自治体や廃棄物処理会社は、硬質食品容器の廃棄を担当する消費者を支援するため、リサイクルセンターの拡充を進めている。炭素削減とプラスチック包装への懸念の高まりにより、英国の食品メーカーや小売業者にとって持続可能な硬質包装ソリューションの導入が容易になり、市場成長を促進している。

競争環境

堅牢な食品容器市場は、耐久性・漏洩防止性・持続可能性を備えた食品包装ソリューションへの需要増により急速に拡大している。プラスチック、金属、ガラス、生分解性代替材などで製造される堅牢な食品容器は、外食産業、小売業、家庭用保存用途で広く使用されている。この市場は、包装済み食品や即食食品の消費増加、衛生的で改ざん防止機能を備えた包装への嗜好の高まり、食品廃棄物削減への関心の高まりといった要因によって牽引されている。

持続可能性は市場成長に影響を与える主要トレンドであり、環境規制や消費者のエコフレンドリー包装への需要に応え、多くの企業が生分解性、リサイクル可能、再利用可能な素材へ移行しています。しかし、高い生産コスト、サプライチェーンの混乱、厳格な食品安全規制などの課題が市場動向に影響を与える可能性があります。

硬質食品容器市場の主要企業

- Amcor plc

- Stora Enso Oyj

- ENPAK ENTERPRISE CO., LTD.

- Vegware

- Pactiv Evergreen Inc.

- Berry Global Group, Inc.

- HuhtamäkiOyj

- Colpac Limited

- Georgia-Pacific LLC

- Dispo International

- PRINTED CUP COMPANY

- Lollicup USA Inc.

- Genpak

- Sabert Corporation

- Clearwater Paper Corporation

- Kari-Out Co.

- WestRock Company.

- BioMass Packaging

- Sonoco Products Company

主要セグメンテーション

素材別:

素材別では、プラスチック、紙、金属に分類される。プラスチック素材はさらにポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、バイオプラスチック、その他(PA、EVOHなど)に細分化される。また、紙はさらに段ボール、特殊紙、箱板紙/カートンボード、クラフト紙、成形パルプに細分化される

流通チャネル別:

主な流通チャネルには、直接販売、卸売業者、電子小売が含まれる。卸売業者はさらに実店舗、ハイパーマーケット、スーパーマーケット、ディスカウントストア、その他の小売に細分化される。

包装形態別:

主な包装形態には、トレイ・クラムシェル、プレート・ボウル、カップ・容器、ボックス、単品用小分けパック、缶などが含まれる。

最終用途別:

硬質食品容器市場に関連する主な最終ユーザーには、レストラン、ホテル・宿泊施設、フードコート(ショッピングモール、空港、複合施設、鉄道駅など)、オンライン食品配達、その他(病院、学校、オフィスなど)が含まれる。レストランは、フルサービスレストラン(FSR)、クイックサービスレストラン(QSR)、ケータリングサービス、その他(カフェ、パブ、バーなど)に細分化される。

地域別:

北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカの主要国をカバーする。

目次

- エグゼクティブサマリー

- 業界紹介(分類体系と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 素材

- 流通チャネル

- 包装形態

- 最終用途

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、素材別

- プラスチック

- 紙

- 金属

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、流通チャネル別

- 直接販売

- 流通業者

- E-リテール

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、包装形式別

- トレイおよびクラムシェル

- プレートおよびボウル

- カップおよび容器

- ボックス

- 単回分包装

- 缶

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、最終用途別

- レストラン

- ホテルおよび宿泊施設

- フードコート

- オンライン食品配達

- その他

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、地域別

- 北米

- ラテンアメリカ

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジアおよび太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における素材、流通チャネル、包装形態、最終用途別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Amcor plc

- Stora Enso Oyj

- ENPAK ENTERPRISE CO., LTD.

- Vegware

- Pactiv Evergreen Inc.

- Berry Global Group, Inc.

- Huhtamäki Oyj

- Colpac Limited

- Georgia-Pacific LLC

- Dispo International

-