❖本調査資料に関するお問い合わせはこちら❖

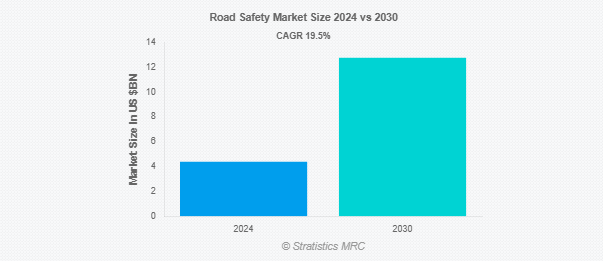

Stratistics MRCによると、世界の交通安全市場は2024年に43億8,000万ドルを占め、予測期間中の年平均成長率は19.5%で、2030年には127億6,000万ドルに達する見込みです。交通安全には、運転中の人々の安全を守るために設計された手順、法律、技術が含まれます。これには、安全な道路インフラの整備、交通規則の遵守、安全運転の奨励、自動車の安全基準の保証などが含まれます。交通法規を守り、シートベルトやヘルメットなどの安全装備を着用することの価値について一般市民の意識を高めるキャンペーンも、交通安全の一側面です。スピードの抑制、飲酒運転の防止、歩行者の保護、緊急事態への備えもすべて交通安全の重要な側面です。交通関連の死傷者を減らすことで、効果的な交通安全対策は公衆衛生と安全全般を向上させることができます。

135カ国の死亡率と経済指標に関する徹底的なデータに基づくこの調査によると、交通事故死が10%減少すると、一人当たりの実質GDPは24年間で3.6%改善する。2014~38年の間に交通事故死傷者数を半減させれば、タイでは1人当たりGDPに22%、中国では15%、インドでは14%、フィリピンでは7%、タンザニアでは7%のプラスになる可能性があります。

市場のダイナミクス

ドライバー

交通事故と死亡者数の増加

道路を走る自動車の増加に伴い、事故のリスクも急増し、交通安全対策の強化が重視されるようになっています。世界各地の政府や組織は、交通事故を減らし全体的な安全性を向上させるため、厳しい規制を実施し、先進技術に投資しています。インテリジェント交通システムの開発と先進運転支援システム(ADAS)の統合は、市場の成長に寄与する主な要因です。

阻害要因

発展途上地域のインフラ不足

発展途上国は道路インフラの不備に悩まされており、これが高度な安全対策の実施を妨げています。道路状況の悪さ、適切な標識の欠如、照明不足などは、これらの地域で交通事故が多発する一因となっています。さらに、限られた財源と競合する優先課題により、政府が必要なインフラ整備に投資することが難しく、市場の成長を妨げています。

機会:

道路インフラ整備への投資の増加

政府と民間組織は、安全性を高め渋滞を緩和するために道路インフラを改善・拡大することの重要性を認識しています。新しい高速道路の建設、スマート交通管理システムの設置、歩行者に優しい通路の整備といった取り組みが、交通安全全体の向上を目指して行われています。さらに、コネクテッドカーや自律走行車などの革新的技術の採用も、高度な安全機能を道路インフラに組み込む新たな機会をもたらしています。

脅威

監視システムに関するプライバシーの問題

交通安全強化のために監視カメラや監視システムの利用が増加しているため、データのプライバシーや個人情報の悪用の可能性に関する懸念が高まっています。常時監視されることへの不安や、機密データへの不正アクセスの可能性が、こうしたシステムの導入に対する抵抗につながる可能性があります。このような懸念に対処するには、厳しいデータ保護規制、透明性の高いポリシー、監視システムが責任と倫理を持って使用されることを保証する強固なサイバーセキュリティ対策が必要です。

COVID-19の影響

COVID-19の流行は交通安全市場にさまざまな影響を与えました。一方では、封鎖期間中の車両交通量の減少により、交通事故と死亡者数が一時的に減少しました。しかし、パンデミックはサプライチェーンを混乱させ、インフラ・プロジェクトを遅らせたため、交通安全対策の実施にも影響を与えた。景気低迷と予算制約が道路インフラ整備への投資にさらに影響。非接触型ソリューションとスマートシティ構想への注目の高まりが、パンデミック後の市場の成長を牽引すると予想されます。

予測期間中はアクティブセーフティシステム分野が最大になる見込み

アダプティブ・クルーズ・コントロール、車線逸脱警告、自動緊急ブレーキなど、事故防止と車両の安全性向上を目的とした機能により、アクティブ・セーフティ・システム分野は予測期間中に最大の市場シェアを占める見込みです。先進運転支援システム(ADAS)に対する需要の高まりと、車両へのアクティブセーフティ機能の搭載が進んでいることが、市場成長の原動力となっています。

予測期間中、センサー技術分野のCAGRが最も高くなる見込み

予測期間中、センサー技術分野が最も高い成長率を示すと予測されます。これは、センサー技術に大きく依存するコネクテッドカーや自律走行車の採用が増加し、高度なセンサーの需要が高まっているためです。高解像度カメラ、LiDAR、レーダーセンサーの開発を含むセンサー技術の革新は、その能力と市場の可能性をさらに高めます。スマートインフラとインテリジェント交通システムへの注目の高まりが、センサー技術の急成長を支えています。

最大シェアの地域:

予測期間中、アジア太平洋地域は、道路を走る車両数の増加、都市化の進展、道路インフラの拡大により、最大の市場シェアを占めると予想されます。中国、インド、日本などの国々は、政府の取り組みやスマートシティプロジェクトへの投資に支えられ、先進的な交通安全ソリューションの導入を主導しています。交通安全に対する意識の高まりと厳格な安全規制の実施が、アジア太平洋地域の市場成長をさらに後押ししています。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されるのは、同地域の確立された道路インフラ、先進安全技術への高い投資、厳格な規制基準が支配的な地位に貢献しているためです。北米には大手自動車メーカーや技術プロバイダーが存在するため、革新的な交通安全ソリューションの採用が促進されます。さらに、「ビジョン・ゼロ」プログラムなど、交通事故と死亡者数の削減を目指す政府の取り組みが市場の成長をさらに後押ししています。

市場の主要企業

交通安全市場の主要企業には、American Traffic Solutions、Conduent、Cubic Corporation、Dahua Technology、FLIR Services, Inc、Jenoptik、Motorola Solutions、Siemens、Vitronic、Sensys Gatso Group AB、Kapsch TraficCom、Teledyne FLIR、Redflex Holdings、Verra Mobility、Saferoad Group、Silicon Labsなどがあります。

主な動向:

2025年2月、シーメンスとDOMOケミカルズは、電気産業における持続可能性を推進するために提携。DOMOケミカルズは、新しい高性能TECHNYL® 4EARTH® ポリアミド6(PA6)の開発に成功。

2025年2月、Conduent Incorporatedは、同社のAIイニシアチブの一環として開発された革新的なGenAIバーチャルアシスタントであるConniを発表しました。Conniは、企業や政府機関向けのConduentプラットフォーム全体で、結果の質を高め、顧客体験を向上させるように設計されています。

2025年1月、Teledyne FLIR OEMは、Prism組込みソフトウェアエコシステムの最新製品であるPrism™ Supervisorのリリースを発表しました。Prism Supervisorは、ドローンの自動操縦飛行制御システムをリアルタイムで統合します。

対象コンポーネント

– アクティブセーフティシステム

– パッシブセーフティシステム

– 交通安全機器

– その他のコンポーネント

対象技術

– 自律・半自律走行車

– センサー技術

– テレマティクス&IoT

– その他のテクノロジー

対象アプリケーション

– 車両安全

– インフラ安全性 – 個人用保護具 – 交通規制

– その他の用途

対象エンドユーザー

– 自動車メーカー

– 政府・自治体 – 運輸・物流

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 アプリケーション分析

3.9 エンドユーザー分析

3.10 新興市場

3.11 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 交通安全の世界市場、コンポーネント別

5.1 はじめに

5.2 アクティブ・セーフティ・システム

5.2.1 アンチロック・ブレーキ・システム

5.2.2 エレクトロニック・スタビリティ・コントロール

5.2.3 アダプティブ・クルーズ・コントロール

5.2.4 車線逸脱警報システム

5.3 パッシブセーフティシステム

5.3.1 エアバッグ

5.3.2 シートベルト

5.3.3 クランプルゾーン

5.3.4 安全ケージ

5.4 交通安全装置

5.4.1 信号機

5.4.2 道路標識

5.4.3 反射道路標識

5.4.4 スピードバンプ

5.5 その他の部品

6 交通安全の世界市場、技術別

6.1 はじめに

6.2 自律走行車と半自律走行車

6.2.1 先進運転支援システム(ADAS)

6.2.2 自動駐車支援

6.2.3 衝突回避技術

6.3 センサー技術

6.3.1 レーダーセンサー

6.3.2 LiDARセンサー

6.3.3 カメラベース・センサ

6.4 テレマティクスとIoT

6.4.1 車両追跡

6.4.2 遠隔監視とデータ分析

6.5 その他の技術

7 交通安全の世界市場、用途別

7.1 はじめに

7.2 自動車の安全性

7.3 インフラの安全性

7.4 個人用保護具

7.5 交通規制

7.6 その他の用途

8 交通安全の世界市場、エンドユーザー別

8.1 はじめに

8.2 自動車メーカー

8.3 政府・自治体

8.4 運輸・物流

8.5 その他のエンドユーザー

9 交通安全の世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロフィール

11.1 American Traffic Solutions

11.2 Conduent

11.3 Cubic Corporation

11.4 Dahua Technology

11.5 FLIR Services, Inc.

11.6 Jenoptik

11.7 Motorola Solutions

11.8 Siemens

11.9 Vitronic

11.10 Sensys Gatso Group AB

11.11 Kapsch TraficCom

11.12 Teledyne FLIR

11.13 Redflex Holdings

11.14 Verra Mobility

11.15 Saferoad Group

11.16 Silicon Labs

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖