❖本調査資料に関するお問い合わせはこちら❖

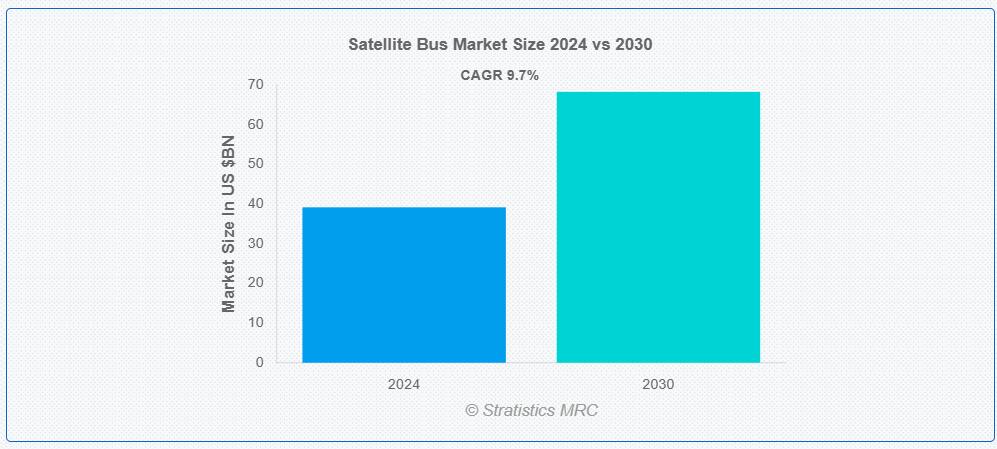

ストラテジスティクスMRCの報告によると、2024年のグローバル衛星バス市場は$39.15億ドルと推計され、2030年までに$68.23億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は9.7%で成長すると見込まれています。航空宇宙産業において、衛星バス市場は、衛星の基盤となる衛星バスシステムの開発、製造、統合に焦点を当てた分野を指します。衛星の運用に必要な主要な要素である推進システム、電力システム、通信システム、熱管理システムなどは、すべて衛星バスに含まれます。衛星サービスの需要増加や宇宙技術・探査の進展が、通信、地球観測、科学研究など多様な応用分野を支えるこの業界を牽引しています。

最近の衛星製造に関する市場調査によると、2026年までに低軌道(LEO)に1万機を超える小型衛星が打ち上げられると推定されています。日本の予算案によると、同国の宇宙予算はUSD 14億ドルを超え、H3ロケットの開発、エンジニアリングテスト衛星-9、および国の情報収集衛星(IGS)プログラムが含まれています。

市場動向:

要因:

衛星ベースのサービスに対する需要の増加

衛星バスは、衛星ベースのサービスに対する需要の増加により、ますます普及しています。モバイル通信、テレビ放送、ブロードバンドインターネットアクセス、ナビゲーションなど、多様な用途における衛星通信への依存度が高まっていることが、この増加の主な要因です。農業、災害救援、環境監視などにおける衛星ベースの地球観測の需要増加も、衛星バス需要を後押ししています。さらに、航空宇宙産業や防衛産業における衛星技術の利用拡大も、衛星バス市場の成長を促進しています。

制約:

長い開発サイクル

長い開発サイクルは、衛星バス業界に悪影響を及ぼします。これは、重要な衛星ミッションの打ち上げを遅らせ、市場や技術の変化に迅速に対応するのを困難にするためです。長いスケジュールは、特に競争力を維持しようとする商業事業者にとって、プロジェクトコストを増加させ、予算に負担をかけます。さらに、新興技術の長期開発は、実装前に陳腐化を引き起こす可能性があり、機能性に影響を及ぼす可能性があります。この新技術の導入遅延は、衛星バス市場の全体的な拡大を鈍化させる可能性があります。

機会:

地球観測と気候監視の需要増加

政府、研究機関、企業セクターが環境管理のために衛星データへの依存度を高める中、地球観測と気候監視の需要増加により、衛星バス市場が拡大しています。これらの衛星は、資源管理や気候変動に関する重要な洞察を提供し、レジリエンスと持続可能な開発の取り組みを支援します。高度な衛星バスシステムにより、精密でリアルタイムなデータ収集が可能となり、過酷な宇宙環境で専門センサーを搭載し、信頼性の高い運用を保証する堅牢なプラットフォームの需要が高まっています。

脅威:

信頼性と技術的制限

衛星バスは過酷な宇宙環境で長期間にわたって故障なく機能する必要があるため、信頼性と技術的制限が業界における重大な障害となっています。耐久性と信頼性を確保するため、複雑な材料と設計が必要となり、開発コストが上昇します。技術的な問題(限られた電力容量など)により、衛星の運用寿命やミッション能力が制約される可能性があります。さらに、システム故障や不具合は重大な財務リスクを伴い、投資家を躊躇させ、イノベーションと市場成長のペースを鈍化させます。

COVID-19の影響

COVID-19パンデミックはサプライチェーンの混乱とプロジェクトの遅延を引き起こし、衛星バス市場に重大な影響を与えました。初期の大きな打撃にもかかわらず、通信技術と宇宙探査技術への投資増加により衛星サービス需要が拡大したため、事業は回復力を示しました。企業は運営効率の向上とモジュール設計の重視により、変化するニーズに迅速に対応可能になりました。この柔軟性が、衛星バス業界のさらなる発展と回復を後押しすると予想されます。

予測期間中、小型衛星セグメントが最大規模になると予想されます

小型衛星セグメントは、小型衛星のコスト効率の良さ、展開の容易さ、業界適応性により、最も大きなセグメントになると推定されています。これらの小型衛星は、IoT、通信、地球観測などの低コストミッションに最適で、開発と打ち上げサイクルの短縮を可能にします。商業宇宙事業の拡大と低軌道(LEO)コンステレーションの需要増加が、採用をさらに加速しています。さらに、小型衛星内の優れた機能は、小型化技術の進歩により実現されています。

政府セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

政府セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。政府のイニシアチブ、特に科学研究、通信インフラ、国家安全保障への投資が、信頼性の高い衛星プラットフォームの需要を後押ししています。政府は防衛、気象監視、災害救援、気候観測などの目的で衛星の開発を資金提供し促進しているため、衛星に対する需要は常に存在しています。衛星打ち上げや宇宙探査を支援する政府の取り組みも市場成長を後押ししています。

最大のシェアを有する地域:

アジア太平洋地域は予測期間中に最大の市場シェアを占めると予想されています。ブロードバンドインターネット接続の需要が増加していることから、特に農村部や孤立した地域において衛星通信技術がますます普及しています。さらに、環境監視と持続可能な開発への重点が高まることで、衛星ベースの地球観測システムへの需要が拡大しています。アジア太平洋市場は、これらの要因に加え、地域の友好的な法規制と技術力の向上により拡大しています。

最も高いCAGRを有する地域:

北米は、予測期間中に最も高いCAGRを記録すると予測されています。衛星バス市場は、テレビ放送、モバイル通信、ブロードバンドインターネットアクセスなど、さまざまな目的での衛星通信への依存度が高まっている結果、拡大しています。さらに、環境モニタリングや災害管理が注目されるにつれて、衛星ベースの地球観測システムの必要性も高まっています。これらの要素に加え、この地域の強力な法制度や奨励的な法律も、北米における衛星バス事業の拡大を後押ししています。

市場の主要企業

衛星バス市場における主要企業としては、Lockheed Martin, Boeing, Airbus Defence and Space, Northrop Grumman, Thales Alenia Space, Honeywell Aerospace, Raytheon Technologies, Indian Space Research Organisation (ISRO), NASA, Hughes Network Systems, Swarm Technologies, Maxar Technologies, Inmarsat, China Aerospace Science and Technology Corporation (CASC), and Planet Labsなどが挙げられます。

主な動向

2023年10月、ノースロップ・グラマンとエアバスは、英国国防省(MOD)の SKYNET Enduring Capability(SKEC)プログラムにおける軍事衛星通信システムの要件に共同で対応するための覚書(MOU)を締結しました。

2023年8月、ISRO は IMS-1 衛星バス技術を Alpha Design Technologies Pvt. Ltd. (ADTL) に譲渡しました。これは、インドの宇宙産業における民間企業の関与の大きな前進となります。この譲渡は、NewSpace India Limited (NSIL) の合意により促進されました。

対象タイプ:

• 小型衛星

• 中型衛星

• 大型衛星

• 大型衛星

バスタイプ:

• プラットフォームバス

• カスタムバス

• 小型衛星バス

軌道タイプ:

• 低軌道(LEO)

• 中軌道(MEO)

• 静止軌道(GEO)

対象アプリケーション:

• 通信

• 地球観測

• ナビゲーション

• 科学研究

• その他のアプリケーション

対象エンドユーザー:

• 政府

• 商業

• 学術/研究機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル衛星バス市場、タイプ別

5.1 概要

5.2 小型衛星

5.3 中型衛星

5.4 大型衛星

5.5 重量級衛星

6 グローバル衛星バス市場、バスタイプ別

6.1 概要

6.2 プラットフォームバス

6.3 カスタムバス

6.4 小型衛星バス

7 グローバル衛星バス市場、軌道タイプ別

7.1 概要

7.2 低軌道(LEO)

7.3 中軌道(MEO)

7.4 ジオステーション軌道(GEO)

8 グローバル衛星バス市場、用途別

8.1 概要

8.2 通信

8.3 地球観測

8.4 ナビゲーション

8.5 科学研究

8.6 その他の用途

9 グローバル衛星バス市場、エンドユーザー別

9.1 概要

9.2 政府

9.3 商業

9.4 学術/研究機関

9.5 その他の最終ユーザー

10 グローバル衛星バス市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東およびアフリカその他

11 主要な動向

11.1 契約、提携、協力、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主な戦略

12 企業プロファイル

12.1 ロッキード・マーティン

12.2 ボーイング

12.3 エアバス・ディフェンス・アンド・スペース

12.4 ノースロップ・グラマン

12.5 ターレス・アレニア・スペース

12.6 ハネウェル・エアロスペース

12.7 レイセオン・テクノロジーズ

12.8 インド宇宙研究機関(ISRO)

12.9 NASA

12.10 ヒューズ・ネットワーク・システムズ

12.11 スウォーム・テクノロジーズ

12.12 マクサー・テクノロジーズ

12.13 インマルサット

12.14 中国航空宇宙科学技術集団(CASC)

12.15 プラネット・ラボ

表の一覧

1 グローバル衛星バス市場動向(地域別)(2022-2030年)($MN)

2 グローバル衛星バス市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル衛星バス市場動向(小型衛星別)(2022-2030年)($MN)

4 グローバル衛星バス市場動向(中型衛星別)(2022-2030年)($MN)

5 グローバル衛星バス市場動向(大型衛星別)(2022-2030年)($MN)

6 グローバル衛星バス市場動向:大型衛星別(2022-2030年)($MN)

7 グローバル衛星バス市場動向:バスタイプ別(2022-2030年)($MN)

8 グローバル衛星バス市場動向:プラットフォームバス別(2022-2030年)($MN)

9 グローバル衛星バス市場動向:カスタムバス別(2022-2030年)($MN)

10 グローバル衛星バス市場動向:小型衛星バス別(2022-2030年)($MN)

11 グローバル衛星バス市場動向:軌道タイプ別(2022-2030年)($MN)

12 グローバル衛星バス市場動向:低軌道(LEO)別(2022-2030年)($MN)

13 グローバル衛星バス市場動向:中軌道(MEO)別(2022-2030年)($MN)

14 グローバル衛星バス市場動向:静止軌道(GEO)別(2022-2030年)($MN)

15 グローバル衛星バス市場動向:用途別(2022-2030年)($MN)

16 グローバル衛星バス市場動向(通信分野別)(2022-2030年)($MN)

17 グローバル衛星バス市場動向(地球観測分野別)(2022-2030年)($MN)

18 グローバル衛星バス市場動向(ナビゲーション分野別)(2022-2030年)($MN)

19 グローバル衛星バス市場動向:科学研究分野別(2022-2030年)($MN)

20 グローバル衛星バス市場動向:その他の用途別(2022-2030年)($MN)

21 グローバル衛星バス市場動向:エンドユーザー別(2022-2030年)($MN)

22 グローバル衛星バス市場動向:政府部門別(2022-2030年)($MN)

23 グローバル衛星バス市場動向:商業部門別(2022-2030年)($MN)

24 グローバル衛星バス市場動向:学術/研究機関別(2022-2030年)($MN)

25 グローバル衛星バス市場動向:その他の最終ユーザー別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖