❖本調査資料に関するお問い合わせはこちら❖

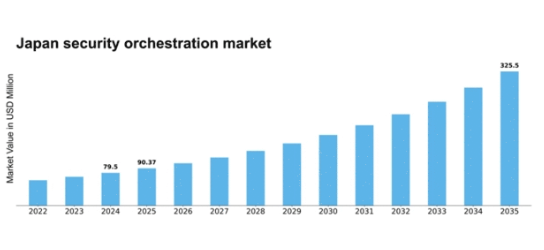

MRFRの分析によると、日本のセキュリティオーケストレーション市場規模は2024年に79.5百万米ドルと推定された。日本のセキュリティオーケストレーション市場は、2025年の9037万米ドルから2035年までに3億2550万米ドルへ成長し、予測期間(2025年~2035年)における年平均成長率(CAGR)は13.67%と予測されている。

主要市場動向とハイライト

日本のセキュリティオーケストレーション市場は、技術進歩と高まるセキュリティ需要に牽引され、堅調な成長を遂げている。

- セキュリティプロセスの自動化が進み、運用効率が向上している。

- AIと機械学習技術の統合が普及し、セキュリティオーケストレーションソリューションの革新を推進している。

- コンプライアンスと規制基準への注目が特に金融・医療分野で高まっている。

- サイバー脅威の増加と規制順守の圧力が高まることが、市場拡大の主要な推進要因となっている。

日本のセキュリティオーケストレーション市場

CAGR

13.67%

市場規模と予測

2024年市場規模79.5 (百万米ドル)2035年市場規模325.5 (百万米ドル)

主要プレイヤー

Palo Alto Networks(米国)、Splunk(米国)、IBM(米国)、Cisco(米国)、Fortinet(米国)、ServiceNow(米国)、Rapid7(米国)、Sumo Logic(米国)、LogRhythm(米国)

日本のセキュリティオーケストレーション市場動向

セキュリティオーケストレーション市場は現在、サイバー脅威の複雑化と組織のインシデント対応能力強化の必要性により、顕著な進化を遂げている。日本では、統合された防御戦略を構築するため、様々なセキュリティツールやプロセスの統合の重要性が企業間で認識されつつある。この統合は運用を効率化するだけでなく、セキュリティチーム全体の効率性も向上させる。組織が高度化する攻撃の増加に直面する中、複数プラットフォームにまたがる対応を調整できる自動化ソリューションへの需要が顕著に高まっている。さらに、規制圧力とコンプライアンス要件が企業により強固なセキュリティ対策の導入を促しており、これが市場の成長を後押ししている。加えて、クラウドコンピューティングとモノのインターネット(IoT)の台頭が、セキュリティオーケストレーション市場の構造を変容させつつある。企業はオンプレミスとクラウド基盤を含む多様な環境を効果的に管理するソリューションを求めており、この変化がベンダーに革新を促し、日本企業の固有ニーズに応える柔軟で拡張性の高いソリューションの提供を推進している。市場が成熟するにつれ、技術プロバイダーとエンドユーザー間の連携が、進化する脅威環境に対応する効果的なセキュリティオーケストレーション戦略の構築において重要な役割を果たすだろう。

セキュリティプロセスの自動化進展

セキュリティオーケストレーション市場において、自動化の潮流がますます顕著になっている。組織は自動化されたワークフローを導入し、インシデント対応時間を短縮するとともに、セキュリティ担当者の負担を軽減している。この変化により、チームはより戦略的な業務に集中できる一方、日常的なセキュリティ運用は自動化システムが処理する。

AIと機械学習の統合

人工知能(AI)と機械学習技術の統合が、セキュリティオーケストレーション市場を変革している。これらの先進技術により、組織は膨大なデータを分析し、パターンを特定し、潜在的な脅威をより効果的に予測できるようになります。その結果、セキュリティ対策はより先行的かつ適応的なものとなります。

コンプライアンスと規制基準への焦点

データ保護とプライバシーへの重視が高まる中、規制基準へのコンプライアンスはセキュリティオーケストレーション市場における重要な推進要因となっています。組織は、セキュリティを強化するだけでなく、国内外の規制への準拠を確保し、法的リスクを軽減するソリューションへの投資を増加させています。

日本のセキュリティオーケストレーション市場を牽引する要因

クラウドサービスの統合

クラウドサービスの統合は、日本のセキュリティオーケストレーション市場における重要な推進要因として台頭している。より多くの組織がクラウド環境へ移行するにつれ、堅牢なセキュリティ対策の必要性が最優先事項となる。セキュリティオーケストレーションソリューションは、クラウドベースのアプリケーションやインフラとシームレスに連携するよう設計されるケースが増加している。この統合により、ハイブリッド環境全体にわたる脅威に対するリアルタイム監視と自動化された対応が可能となる。日本のクラウド市場は年間20%以上の成長が見込まれており、こうした環境におけるセキュリティを効果的に管理できるセキュリティオーケストレーションソリューションの需要は増加すると予想される。組織がクラウド投資の保護を求める中、この傾向はセキュリティオーケストレーション市場の将来性を示唆している。

高まるサイバー脅威の情勢

日本のセキュリティオーケストレーション市場は、深刻化するサイバー脅威情勢により成長を遂げている。データ侵害やサイバー攻撃の増加に伴い、組織は高度なセキュリティ対策の導入を迫られている。報告書によれば、日本のサイバー犯罪による被害額は2025年までに1兆円に達する可能性があり、企業がセキュリティオーケストレーションソリューションへの投資を促している。これらのソリューションは脅威への対応を自動化し、セキュリティ態勢の強化を実現する。サイバー脅威の複雑化が進む中、インシデント対応を効率化しセキュリティ管理全体を改善できる統合型セキュリティオーケストレーションツールへの需要は高まる見込みです。この傾向は、日本のセキュリティオーケストレーションソリューション市場に堅調な成長可能性を示しています。

規制順守の圧力

日本では、セキュリティオーケストレーション市場は厳格な規制順守要件に大きく影響されています。組織は個人情報保護法(APPI)など様々な法令・規制への順守が義務付けられています。非準拠は最大1億円に達する高額な罰金につながる可能性がある。このため、企業は規制遵守を確保するためセキュリティオーケストレーションソリューションへの依存度を高めている。これらのツールはコンプライアンス報告と監視の自動化を促進し、違反リスクを低減する。規制監視が強化される中、複雑なコンプライアンス環境をナビゲートする支援が可能なセキュリティオーケストレーションソリューションへの需要は拡大し、市場成長をさらに牽引すると予想される。

業務効率化への需要

業務効率化は、日本のセキュリティオーケストレーション市場における主要な推進要因となりつつある。組織はセキュリティ運用を合理化し、インシデント対応時間を短縮する方法をますます模索している。セキュリティオーケストレーションソリューションは反復的なタスクを自動化する機能を提供し、セキュリティ担当者がより戦略的な取り組みに集中できるようにする。この効率化への移行は、熟練したサイバーセキュリティ専門家が不足している状況において特に重要である。オーケストレーションツールを活用することで、組織はリソース配分を最適化しながらインシデント対応能力を強化できる。運用効率化の必要性が高まり続ける中、日本の様々な業界でセキュリティオーケストレーション市場の採用が拡大する見込みだ。

サイバーセキュリティ投資の増加

日本のセキュリティオーケストレーション市場は、サイバーセキュリティ対策への投資拡大の恩恵を受けている。組織は機密データの保護と業務の健全性維持が極めて重要であることを認識している。最近のデータによると、日本企業は2025年まで年間約15%のペースでサイバーセキュリティ予算を増加させる見込みです。この投資急増は、セキュリティ運用に対する包括的な可視性と制御を提供するセキュリティオーケストレーションソリューションの導入拡大につながるでしょう。様々なセキュリティツールを統合しワークフローを自動化することで、これらのソリューションは組織が脅威に効果的に対応することを可能にします。企業がサイバーセキュリティを優先する中、セキュリティオーケストレーション市場は大幅な成長が見込まれています。

市場セグメントの洞察

組織規模別:大企業(最大規模)対中小企業(最も急成長)

日本のセキュリティオーケストレーション市場では、大企業が市場シェアの大部分を占めている。これは、大企業が豊富な予算と広範なセキュリティニーズを有しているためである。これらの組織は、膨大な量の機密データを保護するために先進技術を活用しており、セキュリティプロトコルの強化と規制順守につながっている。一方、中小企業(SME)は最も成長が速いセグメントである。中小企業はサイバーセキュリティの重要性をますます認識し、業務効率の向上と進化する脅威からの保護のためにオーケストレーションソリューションへの投資を増やしている。このセグメントの成長傾向は、サイバー攻撃の増加や包括的セキュリティ対策の必要性に対する認識の高まりなど、複数の要因によって推進されている。大企業は確立されたインフラとリソースにより引き続き主導的立場を維持する一方、中小企業はセキュリティオーケストレーションツールを急速に導入している。この変化は、セキュリティベンダーが大手企業と中小企業の双方に特有の要件を満たすよう製品をカスタマイズする中で、あらゆる組織規模にわたる統合セキュリティソリューションへの全体的な傾向を示しており、ベンダーにとって有望な未来を暗示している。

大企業(主流)対 中小企業(新興)

日本のセキュリティオーケストレーション市場における大企業は、サイバーセキュリティへの多額の投資、高度なセキュリティインフラ、機密情報を保護するための統合ソリューションへの顕著なニーズが特徴です。その基盤能力により、複雑なセキュリティ対策を実施できるだけでなく、新たな脅威にも迅速に対応できます。一方、中小企業はサイバー脅威に対する耐性強化におけるオーケストレーションの重要性を認識し始め、この市場セグメントで主要プレイヤーとして台頭している。スケーラビリティと手頃な価格を提供するカスタマイズされたソリューションの採用が増加しており、リスクを最小限に抑えつつ効果的に競争できる環境が整いつつある。これら二つのセグメント間のダイナミックな相互作用は、多様性と急速な進化を併せ持つ市場環境を浮き彫りにしている。

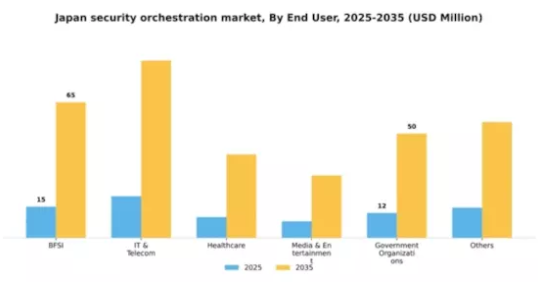

エンドユーザー別:BFSI(最大)対 ヘルスケア(最速成長)

日本のセキュリティオーケストレーション市場では、エンドユーザーセグメントが顕著に多様化している。BFSI(銀行・金融・保険)セクターは堅牢なセキュリティ対策が不可欠なため最大のシェアを占める。同セクターは機密性の高い金融データや顧客情報の保護を最優先するため、セキュリティオーケストレーションツールへの投資を大幅に牽引している。これに続くIT・通信や政府機関セクターも市場で存在感を示すが、BFSIの規模には及ばない。医療分野はデジタル化の進展と患者データセキュリティへの注目の高まりを背景に、最も急成長しているセグメントとして台頭している。政府規制やコンプライアンス要件も成長を促進しており、医療提供者は侵害から保護するための高度なセキュリティソリューションを求めている。さらに、この分野におけるサイバー脅威の増加が需要を牽引しており、将来の投資において極めて重要な領域となっている。

BFSI:支配的 vs. 医療:新興

BFSIセクターは日本のセキュリティオーケストレーション市場において支配的な存在であり、金融取引やデータ侵害に関連するリスクを軽減するための厳格なセキュリティ要求と先進技術への投資が特徴である。この分野では通常、コンプライアンス確保と顧客データ保護のために包括的なセキュリティフレームワークが採用される。一方、医療分野は規制要件とデジタルヘルスソリューションへの依存度増加を背景に急速に台頭している。この分野では、医療情報を保護し患者の信頼を高める統合セキュリティシステムの導入がますます重視されている。両セクターの特性は、BFSIがレガシーインフラを優先する一方、医療分野が革新的で俊敏なセキュリティソリューションを推進するなど、異なるセキュリティニーズと市場動向を浮き彫りにしている。

主要プレイヤーと競争環境

日本のセキュリティオーケストレーション市場は、統合セキュリティソリューションへの需要増加とサイバー脅威の複雑化を背景に、ダイナミックな競争環境が特徴である。パロアルトネットワークス(米国)、IBM(米国)、シスコ(米国)などの主要プレイヤーは、技術的専門性と広範な製品ポートフォリオを戦略的に活用する立場にある。パロアルトネットワークス(米国)はセキュリティプラットフォームの継続的開発によるイノベーションに注力する一方、IBM(米国)はサービス提供強化のためパートナーシップと買収を重視している。シスコ(米国)は地域展開を積極的に拡大し、顧客の特定ニーズに応えるソリューションのローカライズを通じて市場シェア拡大を目指している。これらの戦略が相まって、集中化と適度な分散化が共存する競争環境が形成され、主要プレイヤーは差別化と技術革新を通じて市場リーダーシップを争っている。

事業戦術面では、企業は製造の現地化とサプライチェーン最適化を加速し、業務効率の向上を図っている。市場構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占める。この分散化により多様な製品提供が可能となる一方、業界標準の設定やイノベーション推進において大手企業の影響力は依然として大きい。

2025年10月、パロアルトネットワークス(米国)は主要な日本の通信事業者との戦略的提携を発表し、セキュリティオーケストレーション能力の強化を図った。この連携により高度な脅威インテリジェンスと機械学習技術が統合され、日本企業の総合的なセキュリティ態勢が向上すると期待される。こうした提携は、企業が現地の専門知識とリソースを活用し、最終的にサービス提供を強化する上で極めて重要である。

2025年9月、IBM(米国)は日本市場向けに特化した新たなセキュリティオーケストレーションツールスイートを発表した。この取り組みは、金融や医療などの分野で特に顕著な、現地企業が直面する固有の課題への対応に対するIBMの姿勢を反映している。製品のカスタマイズにより、IBMは競争力の強化と顧客関係の深化を目指している。

2025年8月、シスコ(米国)は東京のセキュリティオペレーションセンターを拡張し、リアルタイム脅威検知・対応サービスの提供能力を強化した。この拡張は、日本市場への長期的なコミットメントを示すと同時に、進化する脅威環境に対処する上で現地サポートの重要性を強調している。こうした戦略的動きは、顧客へのサービス向上を目的に地域投資を優先する広範なトレンドを反映している。

2025年11月現在、セキュリティオーケストレーション市場の競争動向では、デジタル化、AI統合、持続可能性への顕著な焦点が見られる。技術能力強化における協業の価値を企業が認識する中、戦略的提携が市場構造を形作る傾向が強まっている。今後、競争の差別化は価格競争から、イノベーション、技術力、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この移行は、これらの側面を優先する企業が、ますます複雑化する市場で優位に立つことを示唆している。

業界動向

日本のセキュリティオーケストレーション市場における最近の動向は、脅威の増大に直面する中でサイバーセキュリティへの重視が高まっていることを反映している。FireEye、Rapid7、Palo Alto Networksなどの企業は、日本市場向けにカスタマイズされた革新的なソリューションで存在感を拡大し続けている。2023年9月には、データ保護サービス需要の急増に対応し、クラウドセキュリティソリューション強化のためSumo Logicが現地企業との戦略的提携を確保したことが発表された。

さらに、同分野における注目すべき合併事例として、シスコシステムズが2023年10月に小規模セキュリティスタートアップを買収し、セキュリティオーケストレーション能力を強化したことが挙げられる。日本企業はサイバーインシデントに効果的に対処するため、セキュリティオーケストレーションへの投資を増加させている傾向が示されている。過去2年間、政府の安全なデジタル環境促進施策と連動し、サイバーセキュリティソリューションへの投資は大幅に増加した。

例えば、2022年に日本政府が推進したサイバーセキュリティ基盤の強化策は、市場成長をさらに加速させた。全体として、日本のセキュリティオーケストレーション市場は急速に進化しており、IBM、チェック・ポイント・ソフトウェア・テクノロジーズ、トレンドマイクロといった業界リーダーによる戦略的提携や先進セキュリティ技術への投資拡大が顕著である。

将来展望

日本セキュリティオーケストレーション市場の将来展望

日本のセキュリティオーケストレーション市場は、サイバー脅威の増加と自動化需要に牽引され、2024年から2035年にかけて13.67%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型インシデント対応プラットフォームの開発

- クラウドサービスとのセキュリティオーケストレーション統合

- 中小企業向けマネージドセキュリティサービスの拡充

2035年までに、堅調な需要とイノベーションを反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本のセキュリティオーケストレーション市場 エンドユーザー別展望

- BFSI

- IT・通信

- 医療

- メディア・エンターテインメント

- 政府機関

- その他

日本のセキュリティオーケストレーション市場 企業規模別展望

- 大企業

- 中小企業(SME)

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、組織規模別(百万米ドル)

- 4.1.1 大企業

- 4.1.2 中小企業(SME)

- 4.2 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.2.1 金融・保険・証券(BFSI)

- 4.2.2 IT・通信

- 4.2.3 医療

- 4.2.4 メディア・エンターテインメント

- 4.2.5 政府機関

- 4.2.6 その他

- 4.1 情報通信技術(ICT)、組織規模別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Palo Alto Networks(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Splunk(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Cisco(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Fortinet(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ServiceNow(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Rapid7(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Sumo Logic(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 LogRhythm(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Palo Alto Networks(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境