❖本調査資料に関するお問い合わせはこちら❖

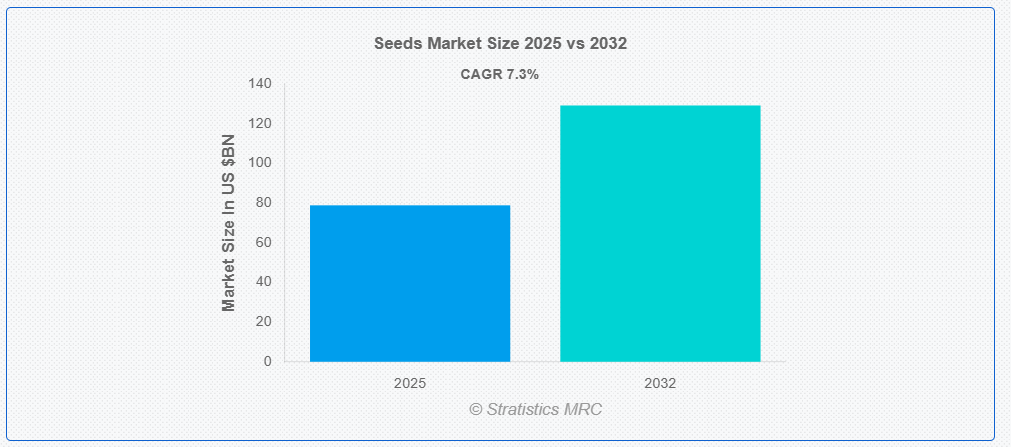

ストラテジックス・MRCの報告によると、2025年の世界種子市場は$78.8億ドルと推計され、2032年までに$129.1億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は7.3%で成長すると見込まれています。種子は植物の繁殖単位であり、適切な条件下で新しい植物に発芽する能力を持っています。種子は主に3つの部分から構成されています:胚(若い植物)、胚乳(胚に栄養を供給する栄養豊富な組織)、および種皮(種子を守り、損傷や脱水から防ぐ)。種子は、開花植物における受粉と受精の過程を通じて生成されます。成熟した種子は、風、水、動物などさまざまなメカニズムによって散布されます。種子はいわゆる「種」として、植物種の存続に不可欠な役割を果たし、生物多様性、食料、生態系のバランス維持に貢献しています。

国際連合食糧農業機関(FAO)の調査によると、米国、カナダ、インド、中国などの国での生産量増加により、2030年までに穀物生産量が約12%という極めて急速なペースで増加すると予測されています。

市場動向:

要因:

人口増加と食料需要

人口の増加と食料消費の拡大は、種子市場の主要な成長要因です。世界の人口が増加し、食料生産の需要が高まる中、農家は高収量品種や遺伝子組み換え種子を使用せざるを得なくなっています。種子技術や農業方法の革新は、特に病気や気候変動に耐性のある種子に対する需要から生まれています。都市化と食習慣の変化も、多様な作物の需要を生み出し、グローバルな食料安全保障の問題に対応するため、種子産業の拡大を促進しています。

制約要因:

高品質種子の高コスト

高品質種子的高コストは、種子市場における重大な障壁となり、小規模農家のアクセスを制限し、生産コストを上昇させています。これにより、農家は劣質な低コスト種子を使用する可能性があり、作物の収量が低下し、収穫量が減少する可能性があります。その結果、所得格差が拡大し、農業投資が抑制され、特に新興国における食料安全保障が脅かされます。

機会:

技術革新

技術革新は、高収量、病害虫耐性、気候適応性のある種子の開発を可能にし、種子市場を劇的に変革しています。種子処理技術、精密農業、遺伝子工学の進展により、作物の持続可能性と生産性が向上しています。ドローンやセンサーなどのスマート農業機器は、種子の配置やモニタリングを最適化することで効率性を向上させます。これらの技術は、世界的な食料需要の増加に対応し、研究開発への投資を促進し、種子市場の拡大を後押ししています。

脅威:

規制上の課題

種子の市場における規制上の課題は、種子生産、流通、使用に関する厳格な規則を課すことで、成長を大幅に阻害する可能性があります。これらの規制は、新規製品の市場アクセスを制限し、承認プロセスを遅らせ、企業のコンプライアンスコストを増大させる可能性があります。地域間の規制の不一致は、国際貿易の障壁となり、イノベーションを阻害し、高品質な種子の供給を制限し、最終的に農家の生産性と市場競争力を損なう可能性があります。

COVID-19の影響

COVID-19パンデミックは種子市場に重大な混乱を引き起こし、サプライチェーンの遅延、生産停止、労働力不足を引き起こしました。ロックダウンや制限措置は流通を妨げ、地域間および国際貿易に影響を及ぼしました。農業活動が鈍化したため、種子の需要は変動し、一部の地域では不足が発生した一方、家庭菜園の増加により需要が急増した地域もありました。全体として、パンデミックは農業サプライチェーンの脆弱性を浮き彫りにしました。

未処理セグメントが予測期間中に最大の市場シェアを占めると予想されます

未処理セグメントは予測期間中に最大の市場シェアを占めると予想されています。これらの種子は、高価な処理が施されていないため、生産コストを削減したい消費者から人気を集めています。また、特定の土壌条件や自然害虫管理が可能な地域において、農業作業の柔軟性を高めます。さらに、未処理種子は持続可能で有機農業のニーズを満たし、種子技術における市場拡大とイノベーションを促進しています。

殺虫剤耐性セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、殺虫剤耐性セグメントは最も高い成長率を記録すると予測されています。これは、害虫が従来の殺虫剤に対する耐性を高めているため、これらの害虫に対して内在的な耐性を持つ種子の需要が増加しているためです。これにより、遺伝子組み換えや自然耐性を持つ種子品種の研究が促進され、持続可能な農業実践が推進されます。さらに、このような種子は化学農薬への依存度を低減し、作物の収量と農家の収益性を向上させながら、環境持続可能性を促進します。この傾向は種子業界に新たな成長機会を生み出しています。

最大のシェアを有する地域:

予測期間中、アジア太平洋地域は食品生産の拡大と持続可能性の向上を背景に、最大の市場シェアを占めると予想されています。高収量、害虫耐性、気候適応性のある作物の需要が増加する中、市場は種子技術の研究開発を促進しています。これは数百万の農家の生計を支え、農村経済を活性化し、食料安全保障を促進します。さらに、有機種子とハイブリッド種子への移行は、環境負荷を軽減しつつ生産性を向上させる持続可能な農業実践に貢献しています。

最も高いCAGRを有する地域:

予測期間中、北米地域は、作物の多様化と持続可能な農業への関心の高まりにより、最も高いCAGRを示すと予想されています。市場は、新たな種子技術、気候変動に耐性のある作物、食料安全保障への重点強化により急速に変化しています。企業は、種子品質、生産性、病害虫耐性の向上を目的として研究開発に投資しています。資源効率の向上と有機農業の普及も、この市場の有益で刺激的な効果を後押ししています。

主要企業

種子市場でプロファイルされた主要企業には、Bayer AG, Corteva Agriscience, Syngenta Group, BASF SE, KWS SAAT SE & Co. KGaA, Sakata Seed Corporation, Rijk Zwaan, Groupe Limagrain, DLF Seeds A/S, Takii & Co., Ltd., Enza Zaden, East-West Seed, UPL Limited, Bejo Zaden B.V., Vilmorin & Cie,Florimond Desprez, Bio Co., Ltd. and Yuan Longping High-Tech Agriculture Co., Ltd.です。

主要な動向:

2024年10月、BASFはアスペン・エアロゲールズと戦略的提携を締結し、エアロゲル製品のラインナップを強化し、市場拡大を図る。この提携は、特に高性能断熱材分野におけるエアロゲル技術革新を促進する見込みです。

2024年7月、BASFは100%リサイクル可能な合成皮革の製造向け革新的なポリウレタンソリューション「Haptex 4.0」を発売しました。Haptex 4.0とポリエチレンテレフタレート(PET)生地を使用した合成皮革は、革新的な配合とリサイクル技術経路により、層の剥離工程なしで一緒にリサイクル可能です。

2024年7月、BASFはSLENTITE®の生産専用パイロットプラントの運転を開始しました。SLENTITE®は、ポリウレタンを基材とした最先端のエアロゲル断熱パネルで、建設分野における効率的な熱断熱の需要増加に対応するため、軽量性と機械的強度のユニークな組み合わせを実現しています。

対象種類:

• 遺伝子組み換え(GM)種子

• 従来型種子

対象作物種類:

• 穀物・穀類

• 油料作物

• 果物・野菜作物

• その他の作物

対象製品形態:

• 商業用種子

• 保存種子

種子処理の種類:

• 処理済み

• 未処理

種子特性:

• 除草剤耐性

• 殺虫剤耐性

• その他の複合特性

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南アメリカ

・アルゼンチン

・ブラジル

・チリ

・南アメリカ地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 利害関係者

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入者の脅威

4.5 競争の激化

5 世界的な種子市場、種類別

5.1 はじめに

5.2 遺伝子組み換え(GM)種子

5.3 従来の種子

6 作物の種類別世界種子市場

6.1 はじめに

6.2 穀物および穀類

6.2.1 バーリー

6.2.2 トウモロコシ

6.2.3 米

6.2.4 小麦

6.3 油糧種子

6.3.1 大豆

6.3.2 ヒマワリ

6.4 果物および野菜作物

6.4.1 トマト

6.4.2 オクラ

6.4.3 唐辛子

6.4.4 キャベツ

6.5 その他の作物

6.5.1 飼料作物

6.5.2 花種子

7 グローバル種子市場、供給形態別

7.1 概要

7.2 商業用種子

7.3 保存種子

8 グローバル種子市場、種子処理別

8.1 概要

8.2 処理済み

8.3 未処理

9 グローバル種子市場、種子特性別

9.1 概要

9.2 除草剤耐性

9.3 殺虫剤耐性

9.4 その他の複合特性

10 地域別種子市場

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 合意、提携、協力、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Bayer AG

12.2 Corteva Agriscience

12.3 Syngenta Group

12.4 BASF SE

12.5 KWS SAAT SE & Co. KGaA

12.6 Sakata Seed Corporation

12.7 Rijk Zwaan

12.8 Groupe Limagrain

12.9 DLF Seeds A/S

12.10 Takii & Co., Ltd.

12.11 Enza Zaden

12.12 East-West Seed

12.13 UPL Limited

12.14 Bejo Zaden B.V.

12.15 Vilmorin & Cie

12.16 Florimond Desprez

12.17 Nongwoo Bio Co., Ltd.

12.18 Yuan Longping High-Tech Agriculture Co., Ltd.

表の一覧

1 グローバル種子市場動向(地域別)(2024-2032年)($MN)

2 グローバル種子市場動向(地域別)(2024-2032年)($MN)

3 グローバル種子市場動向(遺伝子組み換え(GM)種子別)(2024-2032年)($MN)

4 グローバル種子市場動向(従来型種子別)(2024-2032年)($MN)

5 世界種子市場の見通し、作物タイプ別(2024-2032)(百万ドル

6 世界種子市場の見通し、穀物・豆類別(2024-2032)(百万ドル

7 世界種子市場の見通し、バーリー別(2024-2032)(百万ドル

8 トウモロコシによる世界の種子市場の見通し(2024-2032)(百万ドル

9 米による世界の種子市場の見通し(2024-2032)(百万ドル

10 小麦による世界の種子市場の見通し(2024-2032)(百万ドル

11 世界種子市場の見通し、油糧種子別(2024-2032)(百万ドル

12 世界種子市場の見通し、大豆別(2024-2032)(百万ドル

13 世界種子市場の見通し、ヒマワリ別(2024-2032)(百万ドル

14 グローバル種子市場動向:果物・野菜作物別(2024-2032年)($MN)

15 グローバル種子市場動向:トマト別(2024-2032年)($MN)

16 グローバル種子市場動向:オクラ別(2024-2032年)($MN)

17 グローバル種子市場動向(唐辛子別)(2024-2032年)($MN)

18 グローバル種子市場動向(キャベツ別)(2024-2032年)($MN)

19 グローバル種子市場動向(その他の作物別)(2024-2032年)($MN)

20 グローバル種子市場動向:飼料作物別(2024-2032年)($MN)

21 グローバル種子市場動向:花種子別(2024-2032年)($MN)

22 グローバル種子市場動向:供給状況別(2024-2032年)($MN)

23 グローバル種子市場動向:商業用種子別(2024-2032年)($MN)

24 グローバル種子市場動向:保存種子別(2024-2032年)($MN)

25 グローバル種子市場動向:種子処理別(2024-2032年)($MN)

26 グローバル種子市場動向:処理済み(2024-2032年)($MN)

27 グローバル種子市場動向:未処理(2024-2032年)($MN)

28 グローバル種子市場動向:種子特性別(2024-2032年)($MN)

29 グローバル種子市場動向:除草剤耐性別(2024-2032年)($MN)

30 グローバル種子市場動向:殺虫剤耐性別(2024-2032年)($MN)

31 グローバル種子市場動向:その他の複合特性別(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖