❖本調査資料に関するお問い合わせはこちら❖

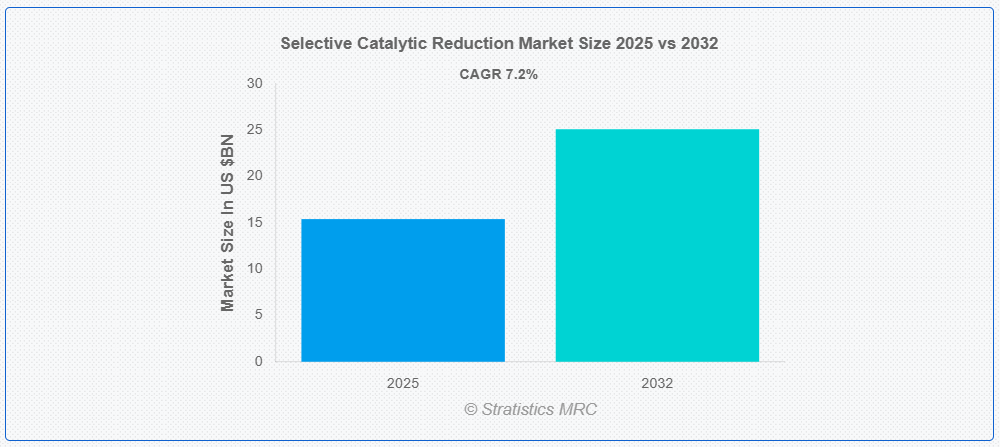

ストラテジックス・MRCの調査によると、グローバルな選択的触媒還元(SCR)市場は2025年に$15.4億ドルに達し、2032年までに$25.1億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)7.2%で成長すると見込まれています。選択的触媒還元(SCR)は、触媒の存在下で、還元剤(通常はアンモニアまたは尿素)との化学反応により、排気ガス中の窒素酸化物(NOx)を削減する先進型の排出ガス制御技術です。このプロセスにより、有害な NOx 排出は、無害な窒素(N?)と水蒸気(H?O)に変換され、大気汚染レベルが大幅に低下します。発電所、産業用ボイラー、ディーゼルエンジンなど幅広い分野で採用されているSCRは、Euro 6やTier 4基準などの厳格な環境規制への準拠を強化します。

国際クリーン輸送評議会(ICCT)によると、Euro 6d基準ではディーゼル乗用車のNOx排出量を80 mg/km未満に、中国6基準では軽車両のNOx排出量を35 mg/kmに制限しています。

市場動向:

主要要因:

工業化と発電の拡大

世界的な工業化の加速と発電活動の拡大は、特に新興経済国において選択的触媒還元(SCR)市場を牽引する主要な要因となっています。中国国家VI基準やインドのBS-VI基準など、厳格な排出基準は、石炭火力発電所や重工業におけるNOx削減を義務付けており、SCRの採用を促進しています。SCR技術の複合熱電供給(CHP)システムへの統合は、グローバルな大気質規制への準拠を支援し、市場浸透を加速させています。

制約要因:

尿素供給への依存(DEF)

SCRシステムにおける重要な成分である尿素は、ディーゼルエンジンにおけるNOx削減のためにアンモニアを生産するために使用されます。サプライチェーンの混乱や地政学的要因による尿素の供給変動は、コスト上昇や運営効率の低下を引き起こす可能性があります。さらに、一部の地域における尿素の輸入依存度は、市場変動への脆弱性を高めます。したがって、尿素の供給制限はSCR技術の採用を妨げ、厳格な排出規制への準拠に影響を与える可能性があります。

機会:

船舶および航空分野での用途の拡大

IMO Tier III 基準などの厳しい排出ガス規制により、船舶からの窒素酸化物 (NOx) 排出を削減するための SCR システムの採用が進んでいます。同様に、航空分野でも、地上支援機器や補助動力装置に関する環境基準の進化に対応するため、SCR 技術が検討されています。これらの用途により、SCR 触媒、軽量設計、およびスペースが制限された環境向けにカスタマイズされたコンパクトなシステムの進歩が促進されています。

脅威

代替排出ガス制御技術との競争

排気ガス再循環(EGR)やリーン NOx トラップ(LNT)などの新技術は、窒素酸化物排出を削減する、費用対効果に優れた効率的なソリューションです。これらの代替技術は、特定の用途では SCR システムよりも優れた性能を発揮するため、SCR 技術の採用が減少する可能性があります。さらに、ハイブリッド車や電気自動車の技術が進歩すると、これらの自動車は排出量が少ないため、SCR システムの需要がさらに減少します。

COVID-19の影響:

パンデミックは当初、SCRのサプライチェーンを混乱させ、ロックダウンにより部品の製造や設置プロジェクトが延期されました。産業活動の減少と排出規制の遵守期限の延期により、2020年から2021年にかけて需要が一時的に減速しました。しかし、EUのグリーン・ディールや米国のインフラ法案など、パンデミック後の回復策はクリーンエア技術への資金配分を優先し、SCR投資を再開させました。市場は現在、蓄積された需要と規制執行の加速により回復基調にあります。

バナジウムベースの触媒セグメントは、予測期間中に最大の市場規模を占めると予想されています

バナジウムベースの触媒セグメントは、窒素酸化物(NOx)排出量の削減において高い効率性を示すため、予測期間中に最大の市場シェアを占めると予想されています。これらの触媒は、通常、TiO2に支持されたV2O5から構成され、広範な温度範囲で効果的に機能するため、多様な産業用途に適しています。低温時でも高いNOx変換率を実現できる点は、厳格な規制環境下での魅力を高めています。ただし、バナジウムの毒性や廃棄物処理の課題が市場成長に影響を与える可能性があります。

発電所セグメントは予測期間中に最も高いCAGRを記録すると予想されています

予測期間中、発電所セグメントは最も高い成長率を記録すると予測されています。SCRシステムは、NOx排出量を削減するための厳格な環境規制に準拠するため、石炭火力発電所と天然ガス火力発電所で広く採用されています。世界的なエネルギー需要の増加とクリーンエネルギーへの移行は、発電におけるSCR技術の採用をさらに促進しています。さらに、再生可能エネルギー源への移行は、発電所におけるSCRシステムの長期的な需要に影響を与える可能性があります。

最大のシェアを有する地域:

予測期間中、アジア太平洋地域は急速な工業化とエネルギー需要の増加により、最大の市場シェアを占めると予想されています。主要な製造拠点の存在と厳格な排出規制が、産業全体でのSCR技術採用を促進しています。工業排出量の主要な排出源である中国とインドは、NOx削減ソリューションへの投資を強化しています。地域内の輸送、発電、石油化学部門の拡大が、市場の成長を継続的に支えています。

CAGR が最も高い地域:

予測期間中、北米地域は、厳しい環境規制と排出ガス規制技術の進歩により、最も高い CAGR を記録すると予想されます。米国とカナダは、厳格な NOx 排出基準を施行しており、業界は基準に準拠するために SCR システムの採用を余儀なくされています。発電所、自動車、船舶業界における温室効果ガス排出量の削減への関心の高まりも、市場の成長をさらに加速しています。

市場の主要企業

選択的触媒還元市場における主要企業には、 Tenneco Inc, SCR Solutions Holding Ltd, Röchling Group, Plastic Omnium, Mitsubishi Heavy Industries Ltd, Magneti Marelli, Johnson Matthey, Haldor Topsoe,Faurecia, Durr Systems, Inc., Cummins Inc., Cormetech, CONCORD Thermal Efficiency, Ceram-Ibiden, BOSCH, Bosal, BASF, ANDRITZ Clean Air Technologies などです

主な動向

2025年1月、BASF は、ディーゼルおよび水素燃焼エンジンと互換性のある二重機能 SCR 触媒 SYNOVA® Flex を発売する予定です。この製品は、海事および鉄道分野におけるマルチ燃料移行型パワートレインへの世界的な移行に対応しています。

2024年2月、ANDRITZ は、米国テキサス州ヒューストンの発電ボイラー向けに、NOx 排出削減用の選択的触媒還元 (SCR) システムを TPC Group から受注したと発表しました。このシステムは、産業用にカスタマイズされており、厳しい環境基準を満たす高効率の NOx 制御を実現します。

対象となる還元剤の種類:

• アンモニア

• 尿素

• ディーゼル排気液(DEF)

対応触媒の種類:

• バリウム系触媒

• ゼオライト系触媒

• 酸化チタン(TiO2)触媒

• 金属酸化物触媒

対応コンポーネント:

• 尿素タンク

• 尿素ポンプ

• 電子制御ユニット

• インジェクター

対応アプリケーション:

• 発電所

• 廃棄物焼却施設

• 石油精製所

• 金属・製造業界

• 鉄道車両・農業機械

• その他の応用分野

対象エンドユーザー:

• 自動車業界

• 発電業界

• セメント業界

• 海洋業界

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル選択的触媒還元市場(還元剤タイプ別)

5.1 概要

5.2 アンモニア

5.3 尿素

5.4 ディーゼル排気液

6 グローバル選択的触媒還元市場(触媒タイプ別)

6.1 概要

6.2 バンジウム系触媒

6.3 ゼオライト系触媒

6.4 酸化チタン(TiO₂)触媒

6.5 金属酸化物触媒

7 グローバル選択的触媒還元市場(コンポーネント別)

7.1 概要

7.2 尿素タンク

7.3 尿素ポンプ

7.4 電子制御ユニット

7.5 インジェクター

8 グローバル選択的触媒還元市場、用途別

8.1 概要

8.2 発電所

8.3 廃棄物焼却

8.4 石油精製所

8.5 金属・製造業

8.6 鉄道車両および農業機械

8.7 その他の用途

9 グローバル選択的触媒還元市場、エンドユーザー別

9.1 概要

9.2 自動車産業

9.3 発電産業

9.4 セメント産業

9.5 海洋産業

9.6 その他のエンドユーザー

10 グローバル選択的触媒還元市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、パートナーシップ、協力関係および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Tenneco Inc

12.2 SCR Solutions Holding Ltd

12.3 Röchling Group

12.4 Plastic Omnium

12.5 三菱重工業

12.6 Magneti Marelli

12.7 Johnson Matthey

12.8 Haldor Topsoe

12.9 Faurecia

12.10 Durr Systems, Inc.

12.11 カミンズ社

12.12 コーメテック

12.13 CONCORD Thermal Efficiency

12.14 セラム・イビデン

12.15 BOSCH

12.16 ボサル

12.17 BASF

12.18 ANDRITZ Clean Air Technologies

表一覧

1 世界の選択的触媒還元市場の見通し、地域別(2024年~2032年)(百万ドル

2 世界の選択的触媒還元市場の見通し、還元剤タイプ別(2024年~2032年)(百万ドル

3 グローバル選択的触媒還元市場動向(アンモニア別)(2024-2032年)($MN)

4 グローバル選択的触媒還元市場動向(尿素別)(2024-2032年)($MN)

5 グローバル選択的触媒還元市場動向(ディーゼル排気液別)(2024-2032年)($MN)

6 グローバル選択的触媒還元市場動向(触媒タイプ別)(2024-2032年)($MN)

7 グローバル選択的触媒還元市場動向、バナジウム系触媒別(2024-2032年)($MN)

8 グローバル選択的触媒還元市場動向、ゼオライト系触媒別(2024-2032年)($MN)

9 グローバル選択的触媒還元市場動向、チタン酸化物(TiO₂)触媒別(2024-2032年)($MN)

10 グローバル選択的触媒還元市場動向、金属酸化物触媒別(2024-2032年)($MN)

11 グローバル選択的触媒還元市場動向(コンポーネント別)(2024-2032年)($MN)

12 グローバル選択的触媒還元市場動向(尿素タンク別)(2024-2032年)($MN)

13 グローバル選択的触媒還元市場動向(尿素ポンプ別)(2024-2032年)($MN)

14 グローバル選択的触媒還元市場動向(電子制御ユニット別)(2024-2032年)($MN)

15 グローバル選択的触媒還元市場動向(インジェクター別)(2024-2032年)($MN)

16 グローバル選択的触媒還元市場動向(用途別)(2024-2032年)($MN)

17 グローバル選択的触媒還元市場動向(発電所別)(2024-2032年)($MN)

18 グローバル選択的触媒還元市場動向(廃棄物焼却別)(2024-2032年)($MN)

19 グローバル選択的触媒還元市場動向(石油精製所別)(2024-2032年)($MN)

20 グローバル選択的触媒還元市場動向(金属・製造業別)(2024-2032年)($MN)

21 グローバル選択的触媒還元市場動向:鉄道車両・農業機械別(2024-2032年)($MN)

22 グローバル選択的触媒還元市場動向:その他の用途別(2024-2032年)($MN)

23 グローバル選択的触媒還元市場動向(エンドユーザー別)(2024-2032年)($MN)

24 グローバル選択的触媒還元市場動向(自動車産業別)(2024-2032年)($MN)

25 グローバル選択的触媒還元市場動向、発電用途別(2024-2032年)($MN)

26 グローバル選択的触媒還元市場動向、セメント産業別(2024-2032年)($MN)

27 グローバル選択的触媒還元市場動向(海洋産業別)(2024-2032年)($MN)

28 グローバル選択的触媒還元市場動向(その他の最終ユーザー別)(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖