❖本調査資料に関するお問い合わせはこちら❖

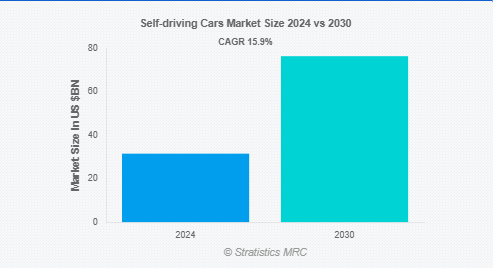

Stratistics MRCによると、世界の自動運転車市場は2024年に315億2,000万ドルを占め、予測期間中の年平均成長率は15.9%で、2030年には764億1,000万ドルに達する見込みです。自律走行車としても知られる自動運転車には、高度なセンサー、カメラ、人工知能が搭載されており、人間の介入なしにナビゲーションと操作を行います。これらの車両は、高度なアルゴリズムに依存して周囲のデータを解釈し、安全で効率的な走行を確保するためにリアルタイムで意思決定を行います。障害物を検知し、交通ルールを守り、ルートを動的に調整することができます。テクノロジーが進化を続ける中、自動運転車は安全性を高め、交通渋滞を緩和し、すべての人にモビリティ・ソリューションを提供することで、交通に革命をもたらすことが期待されています。

市場のダイナミクス

ドライバー

モビリティと利便性の向上に対する需要

自律走行車は、楽な移動を約束し、個人が運転に費やす時間を取り戻すことを可能にします。自動運転車は、障害のある人や運転できない人のアクセシビリティを向上させます。さらに、自動運転車は交通の流れを最適化し、渋滞を緩和し、より効率的な交通手段を提供することができます。自律走行車をライドシェアリングサービスに組み込むことで、利便性がさらに高まり、交通がより身近で使いやすいものになります。

制約:

データのセキュリティとプライバシーに関する懸念

自律走行車には、複数のセンサーと通信ネットワークから収集される大量のデータが不可欠です。このデータはクルマの運行に不可欠ですが、取り扱いを誤ったり侵害されたりした場合のリスクもあります。サイバーセキュリティの脅威や潜在的なデータの悪用は、自動運転技術に対する社会の信頼を損ないかねません。堅牢なデータ保護対策を確保し、プライバシーに関する懸念に対処することは、自律走行車の普及に対する消費者の信頼と支持を得るために不可欠です。

機会:

燃料効率の向上

自律走行車の目標は、無駄なブレーキや加速を最小限に抑え、運転習慣を最適化し、効率的な速度を維持することです。全体的な燃料消費量と排出量を削減することで、これらの機能は燃料効率の向上に役立ちます。より環境に優しい交通手段は、気候変動に対処し、持続可能な慣行を推進するための国際的な取り組みと連動して推進されています。自動運転車の利用は、経済面と環境面の両方の利点から、燃費の重要性が増すにつれて増加すると予想されます。

脅威

雇用離職の懸念

運転業務の自動化により、トラック運送、タクシー・サービス、公共交通機関など、人間の運転手に依存している業界で雇用が失われる可能性があります。雇用への潜在的影響は、対処すべき倫理的・経済的問題を提起します。政策立案者や業界のリーダーたちは、再教育プログラムや、進化する自動車・テクノロジー分野における新たな雇用機会を通じて、雇用離職の悪影響を軽減する方法を見つけなければなりません。

COVID-19の影響

COVID-19の流行は、自動運転車市場にさまざまな影響を与えました。サプライチェーンの混乱と経済の不確実性は、生産と開発を遅らせました1。しかし、パンデミックは、非接触型配送や必要不可欠な労働者のための輸送など、自律走行車の利点も浮き彫りにしました。企業はソフトウェア開発とリモートテストに注力することで対応しました1。全体として、パンデミックは、安全性と効率性の向上における自動運転技術の可能性を浮き彫りにしました。

予測期間中はハードウェア・セグメントが最大になる見込み

ハードウェア・セグメントは、自動運転車の機能において重要な役割を果たすことから、予測期間中に最大の市場シェアを占めると予想されます。高度なセンサー、カメラ、LiDARシステムは、自律走行車が周囲の状況を正確に認識・解釈するために不可欠なコンポーネントです。技術が成熟するにつれて、ハードウェアの開発と生産への投資は増加すると予想され、市場におけるこのセグメントの優位性が強化されます。

予測期間中、ハイブリッド車セグメントのCAGRが最も高くなると予測

予測期間中、ハイブリッド車セグメントは最も高い成長率を記録すると予測されます。ハイブリッド自動運転車は、電気と従来の燃料モードを切り替えることができるため、柔軟性が高く、航続距離も長くなります。この汎用性により、環境に優しく費用対効果の高い交通手段を求める消費者にとって魅力的な選択肢となっています。持続可能性への注目の高まりとハイブリッドモデルの利用可能性の拡大が、このセグメントの急拡大の原動力になると予想されます。

最大シェアの地域:

予測期間中、アジア太平洋地域は、自律走行車技術とインフラへの大規模な投資により、最大の市場シェアを占めると予想されます。中国、日本、韓国のような国々は、自動運転車の研究、開発、配備をリードしています。この地域の堅調な自動車産業は、スマート交通を推進する政府のイニシアティブと相まって、市場の成長を支えています。さらに、アジア太平洋地域では人口密度が高く都市化が進んでいるため、効率的で革新的なモビリティ・ソリューションに対する需要が高まっています。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されています。米国とカナダは、自律走行車技術の進歩を推進する多くの大手技術企業や自動車メーカーの本拠地です。この地域は官民パートナーシップやスマートインフラへの投資とともにイノベーションに注力しており、市場の成長を加速させています。ライドシェアリングや物流サービスにおける自動運転車の採用は、北米市場の拡大をさらに後押しします。

市場の主要プレーヤー

自動運転車市場の主要企業には、トヨタ自動車、Tesla、BYD co., ltd.、Volkswagen Group、Ford Motor、General Motors、Mercedes-Benz Group Ag、BMW Group、Hyundai Motor Group、Nvidia Corporation、Robert Bosch Gmbh、Continental AG、ZF friedrichshafen AG、Denso Corporation、Magna International Inc.、Nxp Semiconductors、Renault Group、Aisin Corporation、Hitachi Automotiveなどがあります。

主な動向:

2025年2月、TOYOTA GAZOO Racingが進化したGRカローラを日本で発売。TOYOTA GAZOO Racing(TGR)は、モータースポーツ参戦で得た知見を活かした進化型GRカローラの受注を開始しました。

2024 年 12 月、フォルクスワーゲン AG(フォルクスワーゲン乗用車、フォルクスワーゲン商用車、グループ コンポーネントの各ブランドと従業員代表)は、集中的な交渉の結果、「Zukunft Volkswagen(フォルクスワーゲンの未来)」と題する共同協定を締結しました。

対象となるコンポーネント

– ハードウェア

– ソフトウェア

– その他のコンポーネント

対象推進装置

– 内燃機関(ICE)自動車

– ハイブリッド車

– 電気自動車

– 水素燃料電池自動車

– その他の推進力

対象となる自動化のレベル

– レベル0(自動化なし)

– レベル1(運転支援)

– レベル2(部分的自動化)

– レベル3(条件付き自動化)

– レベル4(高度自動化)

– レベル5(完全自動化)

対象車両

– 乗用車

– 商用車

– その他の車両

対象アプリケーション

– ライドヘイリング&ロボタクシー

– パーソナルモビリティ

– 公共交通

– 貨物・物流

– その他のアプリケーション

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

【目次】

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動運転車の世界市場、コンポーネント別

5.1 はじめに

5.2 ハードウェア

5.2.1 LiDAR (光検出と測距)

5.2.2 レーダーセンサー

5.2.3 カメラ

5.2.4 超音波センサー

5.2.5 AIベースのプロセッサとGPU

5.2.6 GPSとナビゲーション・システム

5.2.7 5Gとクラウド・コネクティビティ

5.3 ソフトウェア

5.3.1 AIと機械学習アルゴリズム

5.3.2 先進運転支援システム(ADAS)ソフトウェア

5.3.3 自律走行プラットフォーム

5.3.4 クラウドベースのデータ処理とマッピング

5.4 その他のコンポーネント

6 自動運転車の世界市場、推進力別

6.1 はじめに

6.2 内燃エンジン(ICE)車

6.3 ハイブリッド車

6.4 電気自動車

6.5 水素燃料電池自動車

6.6 その他の推進力

7 自動運転車の世界市場、自律性のレベル別

7.1 はじめに

7.2 レベル0(自動化なし)

7.3 レベル1(運転支援)

7.4 レベル2(部分自動化)

7.5 レベル3(条件付き自動運転)

7.6 レベル4(高度な自動化)

7.7 レベル5(完全自動化)

8 自動運転車の世界市場、車両別

8.1 はじめに

8.2 乗用車

8.3 商用車

8.4 その他の自動車

9 自動運転車の世界市場、用途別

9.1 はじめに

9.2 ライドヘイリングとロボタクシー

9.3 パーソナル・モビリティ

9.4 公共交通機関

9.5 貨物・物流

9.6 その他の用途

10 自動運転車の世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Toyota Motor Corporation

12.2 Tesla

12.3 BYD co., ltd.

12.4 Volkswagen Group

12.5 Ford Motor

12.6 General Motors

12.7 Mercedes-Benz Group Ag

12.8 BMW Group

12.9 Hyundai Motor Group

12.10 Nvidia Corporation

12.11 Robert Bosch Gmbh

12.12 Continental AG

12.13 ZF friedrichshafen AG

12.14 Denso Corporation

12.15 Magna International Inc.

12.16 Nxp Semiconductors

12.17 Renault Group

12.18 Aisin Corporation

12.19 Hitachi Automotive