❖本調査資料に関するお問い合わせはこちら❖

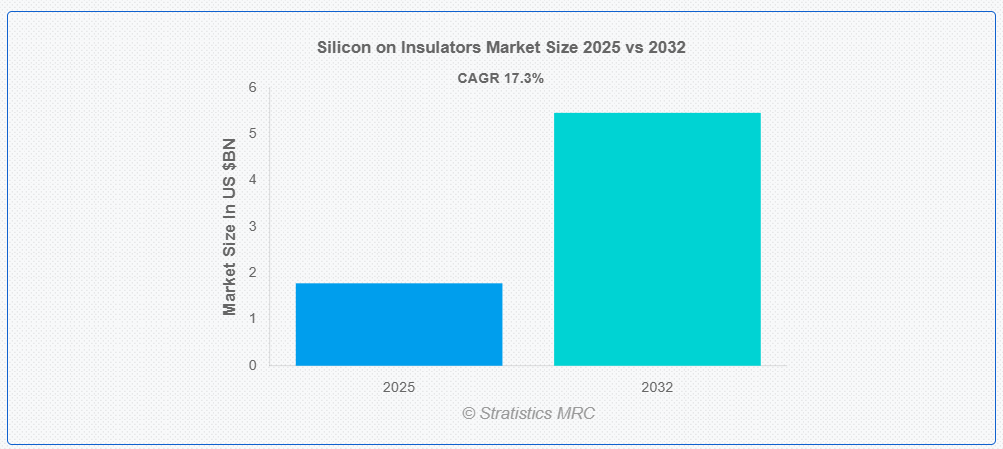

ストラテジスティクスMRCの調査によると、2025年のグローバルなシリコンオンインシュレーター(SOI)市場規模は$17.8億ドルと推計され、2032年までに$54.6億ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は17.3%と推計されています。シリコンオンインシュレーター(SOI)の製造プロセスでは、絶縁体基板(通常は二酸化ケイ素)の上に薄層のシリコンを堆積させます。この構造は、寄生デバイス容量を低減することで、性能と電力効率の面で従来のバルクシリコンを凌駕します。RFアプリケーション、高速または低消費電力の集積回路、高度なマイクロプロセッサなど、SOI技術は幅広く活用されています。コンパクトさとエネルギー効率が重要な現代の電子機器において、漏洩電流の低減とスイッチング速度の向上を実現するため、SOI技術は最適です。

半導体産業協会(SIA)によると、2024年の世界半導体産業の売上高は$627.6億ドルに達し、前年比19.1%の増加を記録しました。

市場動向:

要因:

自動車用電子機器の普及拡大

自動運転技術、コネクテッドカーエコシステム、電気自動車(EV)の台頭は、自動車産業を根本から変革しています。これらの進展は、過酷な環境下でも信頼性が高く高性能な半導体デバイスに大きく依存しています。SOIチップは、ブレーキ、ステアリング、ナビゲーションなどの安全criticalなシステムに最適です。これは、優れた熱伝導率、ラッチアップ耐性、ソフトエラー耐性によるものです。さらに、SOIデバイスが提供する耐久性と長期的な信頼性は、AEC-Q100などの自動車規格においてますます重視されています。

制約:

高額な製造コストと材料費

SOI技術が広く採用されない主な障害の一つは、製造コストの高さです。従来のバルクシリコンウェハ製造と比べ、SOIウェハの製造にはSIMOXやSmart Cut™法のような資源集約的で複雑なプロセスが必要です。さらに、SOI基板は層厚の精密な制御が必要で、追加の絶縁酸化層を持つため、コストが大幅に高くなります。さらに、中小規模の半導体企業の限られた研究開発予算もコスト制約により影響を受け、業界全体の普及を妨げています。

機会:

自律走行車と電気自動車の普及拡大

SOIデバイスにとって最大の成長機会の一つは、電気自動車(EV)と自律走行技術への急速な移行です。これらの車両は、過酷な環境や広範な温度範囲で機能する高信頼性の電子部品を必要とします。SOI は、その卓越した高温性能とラッチアップおよびソフトエラーに対する耐性により、先進運転支援システム (ADAS) センサー、電力管理集積回路、および自動車用マイクロコントローラに最適な選択肢です。さらに、EV の普及が進み、信頼性が高く電力効率に優れた半導体の需要が高まるにつれて、特に自動車用電子機器がソフトウェア主導型でネットワーク化が進むにつれて、SOI 技術には長期的な大きなチャンスが生まれます。

脅威:

他の半導体技術との競争の激化

SOI のメリットにもかかわらず、FinFET や先進型バルク CMOS をはじめとする他の半導体技術が深刻な脅威となっています。先進的なプロセスノードでは、特に FinFET が、その卓越した電力効率とスケーラビリティから広く採用されています。TSMC や Intel などの大手ファウンドリは、FinFET プロセスを量産用に最適化しているため、成熟度、大規模生産におけるコスト効率、エコシステムサポートの面で競争優位性を有しています。さらに、バルクシリコン技術はリーク制御の精度向上と性能向上を継続的に進めており、特にコスト敏感な高ボリューム製造や消費者電子機器分野において、SOIの独自の価値提案を脅かしています。

COVID-19の影響:

COVID-19パンデミックは、シリコンオンインシュレーター(SOI)市場に多岐にわたる影響を与えました。半導体生産とSOIウェハの出荷遅延は、当初、労働力不足、工場の閉鎖、グローバルなサプライチェーンの混乱により引き起こされ、消費者電子機器や自動車産業などの最終用途産業に影響を及ぼしました。しかし、パンデミックはデータセンター、5Gインフラ、接続デバイスへの需要を増加させ、デジタル変革を加速させました。これらの分野は、高性能でエネルギー効率の高い半導体が必要であり、SOI技術は不可欠です。さらに、リモートワーク、オンラインサービス、エッジコンピューティングの普及により、SOI市場の長期的な見通しは改善されました。

予測期間中、ラジオ周波数(RF)デバイスセグメントが最大の市場規模を占めると予想されています

ラジオ周波数(RF)デバイスセグメントは、予測期間中最大の市場シェアを占めると予想されています。スマートフォン、タブレット、5G通信システムにおけるSOIベースのRFチップの採用拡大が、この優位性の主な要因です。RF-SOI技術は、高周波数での高性能、低消費電力、優れた絶縁性を提供するため、無線通信用のフロントエンドモジュールに最適です。RF-SOIデバイスの需要は、グローバルなモバイルデータトラフィックの増加、5Gインフラの整備、IoT接続の進展により引き続き拡大しています。さらに、RFアプリケーションはSOI市場全体の拡大に重要な役割を果たしています。

スマートカットセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、スマートカットセグメントは最も高い成長率を記録すると予測されています。スマートカット技術により可能となった精密な層転写により、絶縁基板上に薄く均一なシリコン層を高い精度と少ない欠陥で形成することが可能です。この技術は、5G、人工知能、高速計算など次世代半導体アプリケーションに不可欠な、スケーラビリティの向上、低消費電力、優れた電気性能を備えた高度なSOIウェハの製造に頻繁に利用されています。さらに、RFデバイス、パワーエレクトロニクス、高性能論理回路における利用拡大が、グローバルSOI市場におけるその急速な成長を後押ししています。

最大の市場シェアを有する地域:

予測期間中、北米地域は、産業横断的な先端技術の普及、主要な半導体企業の存在、高度な研究施設を背景に、最大の市場シェアを維持すると予想されます。消費者電子機器、自動運転車両、防衛システム、5GインフラなどにおけるSOIベース製品の強い需要が地域に恩恵をもたらしています。半導体製造と設計への大規模な投資により、米国は特にRFデバイス、MEMS、パワー半導体におけるイノベーションの主要な拠点となっています。さらに、北米のSOI市場における優位性は、国内チップ製造を支援する政府のイニシアチブと5Gネットワークの拡大によりさらに強化されています。

最も高いCAGRを示す地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予想されています。同地域の電子機器製造基盤の拡大、半導体製造への投資増加、5G、IoT、電気自動車などの先端応用分野におけるSOI技術の採用拡大が、この急速な成長の要因となっています。中国、韓国、台湾、日本などの国々が、研究開発費の多さ、支援的な政府政策、有利な規制環境を背景に、この分野をリードしています。さらに、アジア太平洋地域におけるSOIの採用は、消費者電子機器や産業自動化における高性能でエネルギー効率の高いチップの需要増加により、さらに加速されています。

市場の主要企業

シリコン・オン・インシュレータ市場の主要企業には、村田製作所、IBM、SUMCO、Qorvo、信越化学工業、NXP Semiconductors N.V.、 マグナチップ・セミコンダクター・インク、クアルコム・インク、ウェファー・ワールド・インク、シリコンバレー・マイクロエレクトロニクス・インク、ユナイテッド・マイクロエレクトロニクス・コーポレーション、STマイクロエレクトロニクス・エヌ・ブイ、インテル・コーポレーション、スカイワークス・ソリューションズ・インク、およびウルトラシル・コーポレーションです。

主要な動向:

2025年2月、村田製作所の子会社である村田電子(インド)プライベート・リミテッドは、タミル・ナードゥ州のOneHub Chennai Industrial Parkにおいて工場の賃貸契約を締結しました。同社は2026年度に本格稼働を開始する予定です。

2025年2月、NXP Semiconductors N.V.は、高性能、省電力、プログラマブルなディスクリート神経処理ユニット(NPU)の業界リーダーであるKinara, Inc.の買収に関する最終契約を締結しました。これらのデバイスは、マルチモーダル生成AIモデルを含む幅広いエッジAIアプリケーションを可能にします。

2024年9月、IBMとL&T Semiconductor Technologies (SiLT) は、エッジデバイス、ハイブリッドクラウドシステム、モビリティ、産業、エネルギー、サーバーなどの分野向けの先進型プロセッサを共同開発する契約を締結しました。情報放送・電子・IT担当大臣のアシュウィニ・ヴァイシュナウ氏は、ソーシャルメディアの投稿で、この提携により、世界市場向けの競争力のある製品を生み出し、インドの半導体能力の強化につながると述べました。

対象製品:

• 無線周波数(RF)デバイス

• MEMSデバイス

• パワー半導体デバイス

• オプトエレクトロニクス

• メモリ

• センサー

対象ウェハタイプ:

• 無線周波数シリコンオンインシュレーター(RF-SOI)

• 完全空乏化シリコンオンインシュレーター(FD-SOI)

• 部分空乏化シリコンオンインシュレーター(PD-SOI)

• パワーSOI

• その他のウェハタイプ

対応厚さ:

• 薄膜SOIウェハ

• 厚膜SOIウェハ

対応ウェハサイズ:

• 200mm

• 300mm

対応技術:

• ボンディング技術

• エピタキシャル層転移(ELTRAN)

• シリコンオンサファイア(SOS)

• 酸素注入による分離 (SIMOX)

• スマートカット

対象エンドユーザー:

• 自動車

• 航空宇宙・防衛

• 消費者向け電子機器

• エンターテインメント・ゲーム

• データ通信・テレコム

• 産業用アプリケーション

• フォトニクス

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o 欧州その他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバルシリコンオンインシュレーター市場(製品別)

5.1 概要

5.2 無線周波数(RF)デバイス

5.3 MEMSデバイス

5.4 パワー半導体デバイス

5.5 オプトエレクトロニクス

5.6 メモリ

5.7 センサー

6 グローバルシリコンオンインシュレーター市場(ウェハタイプ別)

6.1 概要

6.2 ラジオ周波数シリコンオンインシュレーター(RF-SOI)

6.3 完全空乏型シリコンオンインシュレーター(FD-SOI)

6.4 部分空乏型シリコンオンインシュレーター(PD-SOI)

6.5 パワーSOI

6.6 その他のウェハタイプ

7 グローバルシリコンオンインシュレーター市場(厚さ別)

7.1 概要

7.2 薄膜SOIウェハ

7.3 厚膜SOIウェハ

8 グローバルシリコンオンインシュレーター市場(ウェハサイズ別)

8.1 概要

8.2 200mm

8.3 300mm

9 グローバルシリコンオンインシュレーター市場、技術別

9.1 概要

9.2 ボンディング技術

9.3 エピタキシャル層転移(ELTRAN)

9.4 シリコンオンサファイア(SOS)

9.5 酸素注入による分離 (SIMOX)

9.6 スマートカット

10 グローバルシリコンオンインシュレーター市場、エンドユーザー別

10.1 概要

10.2 自動車

10.3 航空宇宙・防衛

10.4 消費者電子機器

10.5 エンターテインメントとゲーム

10.6 データ通信とテレコム

10.7 産業用アプリケーション

10.8 フォトニクス

11 グローバルシリコンオンインシュレーター市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他の地域

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 村田製作所

13.2 IBM

13.3 サムコ株式会社

13.4 コーボ・インク

13.5 信越化学工業株式会社

13.6 NXPセミコンダクターズN.V.

13.7 マグナチップ・セミコンダクター株式会社

13.8 クアルコム株式会社

13.9 ウェファー・ワールド株式会社

13.10 シリコンバレー・マイクロエレクトロニクス株式会社

13.11 ユナイテッド・マイクロエレクトロニクス・コーポレーション

13.12 STマイクロエレクトロニクス・エヌ・ヴィー.

13.13 インテル・コーポレーション.

13.14 スカイワークス・ソリューションズ・インク.

13.15 ウルトラシル・コーポレーション.

表の一覧

1 グローバル・シリコン・オン・インシュレーター市場動向(地域別)(2024-2032年)($MN)

2 グローバルシリコンオンインシュレーター市場動向(製品別)(2024-2032年)($MN)

3 グローバルシリコンオンインシュレーター市場動向(RFデバイス別)(2024-2032年)($MN)

4 グローバルシリコンオンインシュレーター市場動向(MEMSデバイス別)(2024-2032年)($MN)

5 グローバルシリコンオンインシュレーター市場動向(パワー半導体デバイス別)(2024-2032年)($MN)

6 グローバル・シリコン・オン・インシュレーター市場動向(オプトエレクトロニクス別)(2024-2032年)($MN)

7 グローバル・シリコン・オン・インシュレーター市場動向(メモリ別)(2024-2032年)($MN)

8 グローバルシリコンオンインシュレーター市場動向(センサー別)(2024-2032年)($MN)

9 グローバルシリコンオンインシュレーター市場動向(ウェハタイプ別)(2024-2032年)($MN)

10 グローバルシリコンオンインシュレーター市場動向(RF-SOI(ラジオ周波数シリコンオンインシュレーター)別)(2024-2032年)($MN)

11 グローバルシリコンオンインシュレーター市場動向(FD-SOI(完全空乏化シリコンオンインシュレーター)別)(2024-2032年)($MN)

12 グローバルシリコンオンインシュレーター市場動向:部分的に消耗型シリコンオンインシュレーター(PD-SOI)別(2024-2032年)($MN)

13 グローバルシリコンオンインシュレーター市場動向:パワーSOI別(2024-2032年)($MN)

14 グローバルシリコンオンインシュレーター市場動向、ウェハタイプ別(2024-2032年)($MN)

15 グローバルシリコンオンインシュレーター市場動向、厚さ別(2024-2032年)($MN)

16 グローバル・シリコン・オン・インシュレーター市場動向(薄膜SOIウェハ別)(2024-2032年)($MN)

17 グローバル・シリコン・オン・インシュレーター市場動向(厚膜SOIウェハ別)(2024-2032年)($MN)

18 グローバルシリコンオンインシュレーター市場動向(ウェハサイズ別)(2024-2032年)($MN)

19 グローバルシリコンオンインシュレーター市場動向(200mm別)(2024-2032年)($MN)

20 グローバルシリコンオンインシュレーター市場動向(300mm別)(2024-2032年)($MN)

21 グローバルシリコンオンインシュレーター市場動向(技術別)(2024-2032年)($MN)

22 グローバルシリコンオンインシュレーター市場動向(接合技術別)(2024-2032年)($MN)

23 グローバルシリコンオンインシュレーター市場動向(エピタキシャル層転移(ELTRAN)別)(2024-2032年)($MN)

24 グローバルシリコンオンインシュレーター市場動向(シリコンオンサファイア(SOS)別)(2024-2032年)($MN)

25 グローバルシリコンオンインシュレーター市場動向(酸素注入分離(SIMOX)別)(2024-2032年)($MN)

26 グローバルシリコンオンインシュレーター市場動向、スマートカット別(2024-2032年)($MN)

27 グローバルシリコンオンインシュレーター市場動向、エンドユーザー別(2024-2032年)($MN)

28 グローバルシリコンオンインシュレーター市場動向(自動車分野別)(2024-2032年)($MN)

29 グローバルシリコンオンインシュレーター市場動向(航空宇宙・防衛分野別)(2024-2032年)($MN)

30 グローバル・シリコン・オン・インシュレーター市場動向(消費者電子機器別)(2024-2032年)($MN)

31 グローバルシリコンオンインシュレーター市場動向(エンターテインメント・ゲーム分野)(2024-2032年)($MN)

32 グローバルシリコンオンインシュレーター市場動向(データ通信・テレコム分野)(2024-2032年)($MN)

33 グローバル・シリコン・オン・インシュレーター市場動向(産業用途別)(2024-2032年)($MN)

34 グローバル・シリコン・オン・インシュレーター市場動向(フォトニクス別)(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖