❖本調査資料に関するお問い合わせはこちら❖

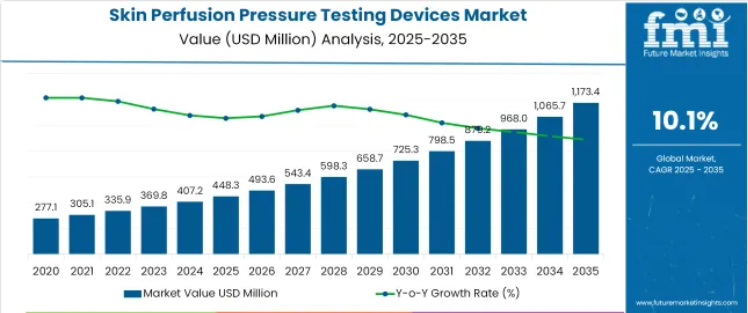

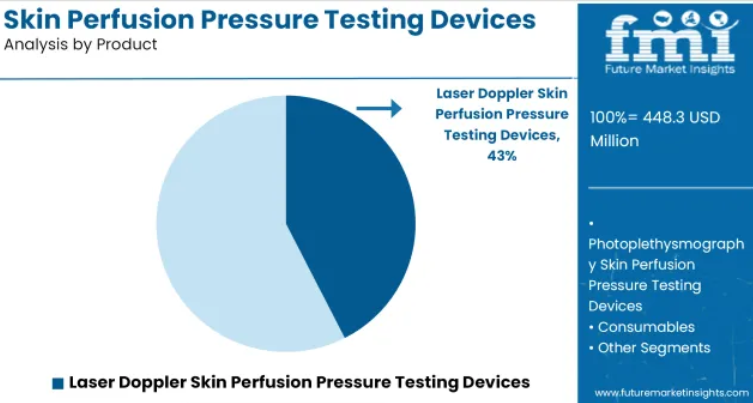

皮膚灌流圧測定装置市場は、2025年に4億4830万米ドルと推定され、2035年までに11億7340万米ドルに達すると予測されています。

予測期間における年平均成長率(CAGR)は10.1%となる見込みです。

皮膚灌流圧測定装置市場のセグメント別成長の背景

市場概要

皮膚灌流圧(SPP)測定装置市場は、末梢動脈疾患に対する臨床的認識の高まりと、微小循環血流の正確な評価ニーズに後押しされ、著しい成長を遂げております。産業刊行物や臨床実践の最新情報では、創傷治癒可能性の評価や再灌流治療の判断指針におけるSPP測定の役割が強調されております。

病院や血管クリニックでは、特に糖尿病性足潰瘍や慢性肢体虚血の管理において、SPP検査を標準的な診断プロトコルに組み込んでいます。技術の継続的な進歩により、コンパクトで使いやすい装置が導入され、様々な医療現場での利用可能性が高まっています。

メーカーは、非侵襲的でリアルタイムのモニタリングソリューションの開発に注力し、診断精度と患者の快適性の向上を図っています。今後の市場拡大は、携帯型およびレーザードップラーベースの技術の製品革新、ならびにポイントオブケア診断ツールへの需要増加を通じて期待されます。

セグメント別成長は、レーザードップラー皮膚灌流圧測定装置、携帯型装置、および主要エンドユーザーである病院によって牽引されると予測されます。これは、技術進歩、使いやすさ、およびこれらのツールの臨床的必要性を反映したものです。

セグメント別分析

本市場は、製品別、モダリティ別、エンドユーザー別、地域別に分類されます。製品別では、レーザードップラー皮膚灌流圧測定装置、光電式皮膚灌流圧測定装置、消耗品、圧力カフコントローラー、光ファイバープローブに区分されます。モダリティ別では、携帯型装置とカートベース型装置に分類されます。

エンドユーザー別では、病院、外来手術センター、創傷ケアセンター、血管検査室に区分されます。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、バルカン・バルト諸国、ロシア・ベラルーシ、中央アジア、東アジア、南アジア・太平洋、中東・アフリカに分類されます。

製品セグメントに関する洞察:レーザードップラー皮膚灌流圧測定装置

レーザードップラー皮膚灌流圧測定装置セグメントは、2025年に市場収益の42.5%を占めると予測され、主要製品セグメントとしての地位を確立しています。このセグメントの成長は、微小血管血流測定におけるレーザードップラー技術の高い感度により、正確な皮膚灌流評価を可能にしたことが原動力となっています。

病院や血管専門医は、リアルタイムかつ定量的な測定が可能で、精密な診断と治療計画立案を容易にする点から、レーザードップラー装置を好んで採用しています。継続的な製品改良により、コンパクトで人間工学に基づいた設計が実現され、ユーザーの利便性と患者のコンプライアンスが向上しています。

さらに、臨床論文では、四肢温存手術を受ける患者の予後改善におけるレーザードップラーの役割が強調されており、その臨床的意義が裏付けられています。エビデンスに基づく血管評価の需要が高まる中、レーザードップラー皮膚灌流圧測定装置セグメントは、継続的な技術進化と臨床現場での採用拡大を通じて、その主導的地位を維持すると予想されます。

モダリティセグメントに関する洞察:ポータブル装置

ポータブル装置セグメントは、2025年に皮膚灌流圧測定装置市場収益の56.3%を占めると予測され、モダリティ採用における主導的地位を確固たるものとします。このセグメントの成長は、外来診療、在宅ケア、遠隔医療環境において臨床医が診断を実施できるポイントオブケア血管評価ツールへの需要に牽引されております。

携帯型SPP装置は、軽量設計、運搬の容易さ、迅速なセットアップが可能であることから、従来型の病院環境外での血管評価に好まれております。メーカー各社は、テレヘルス統合と遠隔モニタリングを支援するため、ユーザーフレンドリーなインターフェースと無線データ伝送機能の開発に注力してまいりました。

さらに、これらの装置の携帯性により、創傷ケアクリニックや末梢血管疾患の早期発見を目的とした地域医療活動での活用が促進されています。医療提供が分散型・在宅ケアモデルへ移行を続ける中、アクセス可能な診断ソリューションへの需要増加に支えられ、携帯型装置セグメントは優位な地位を維持すると予想されます。

エンドユーザーセグメントに関する洞察:病院

病院セグメントは、2025年に皮膚灌流圧測定装置市場の収益の39.70%を占めると予測され、エンドユーザーの中で主導的な地位を維持しています。このセグメントの成長は、急性期および慢性期医療環境における包括的な血管診断の臨床的必要性によって推進されてきました。

病院では、特に糖尿病性足病変クリニック、創傷ケアセンター、血管外科ユニットにおいて、SPP検査を多職種連携による血管ケアパスに統合しています。高度な診断機器の機関調達では、高い診断精度と患者安全性を備えた装置が優先されており、これがSPP検査システムの導入をさらに促進しています。

病院は、即時的な診断と介入能力が求められる複雑な血管疾患の管理において、依然として最適な環境です。予防的診断を支援する償還枠組みの進化や、創傷治癒評価のためのSPP検査を推奨する臨床ガイドラインの普及に伴い、病院セグメントは主要なユーザー基盤であり続けると予想されます。これは、高度な血管診断への継続的な投資によってさらに強化されるでしょう。

皮膚灌流圧測定装置市場の歴史的動向と将来展望を比較するには?

末梢動脈疾患(PAD)は世界中で2億人以上に影響を及ぼす進行性疾患です。血液透析患者の死亡率に重大な影響を与えています。米国では40歳以上の約650万人がPADを有しています。PAD患者の増加が皮膚灌流圧測定市場の成長を牽引しています。

FMIの分析によれば、皮膚灌流圧測定装置の売上高は2020年から2024年の間に年平均成長率(CAGR)5.3%で成長しました。

皮膚灌流圧は、慢性肢体虚血患者の創傷治癒における有用なツールとなりつつあります。足指血圧測定や足関節上腕血圧比(ABI)などの他の非侵襲的手法と比較して、皮膚灌流圧はより正確な結果を提供するため、医師の間でその使用が普及しつつあります。

この処置は、特に動脈石灰化や微小血管疾患を伴う合併症を有する高リスク患者において、慢性四肢虚血の局所灌流を評価する臨床的に有用かつ客観的な手段としての地位を維持しています。FMIは、世界の皮膚灌流圧測定装置市場が2035年まで4.5%のCAGRで成長すると予測しています。

非侵襲的手法への移行は皮膚灌流圧測定装置の販売にどのような影響を与えていますか?

外科手術と比較して、非侵襲的手法の人気は継続的に高まっています。レーザードップラーによる皮膚灌流圧の測定は、専門家によって広く用いられている非侵襲的手法です。高い再現性、正確性、特異性、感度により、皮膚灌流圧測定は最も信頼性の高い手段の一つとなっています。

例えば、非侵襲型VMS-VASCシステム(Moor Instruments社製)は、レーザードップラーモニターmoorVMS-LDF、薄型光ファイバープローブ(VP-SPP)、圧力カフコントローラーmoorVMS-PRESを含み、様々な臨床応用や生理学研究における微小血管評価を支援するために特別に設計されています。

レーザードップラー皮膚灌流圧測定装置の商業的潜在性はどの程度でしょうか?

レーザードップラーは皮膚灌流圧測定に有効な装置であることが実証されています。皮膚灌流圧評価に定期的に使用される機器の一つであり、末梢動脈疾患の特定や四肢虚血患者の創傷治癒可能性診断に最適な機器と見なされています。

さらに、レーザードップラーの精度は他の従来型手段よりもはるかに優れています。この装置の高い精度、操作の簡便性、非侵襲性といった特長は、医師によるレーザードップラーの利用を促進し、皮膚灌流検査装置の需要拡大につながると考えられます。

FDAの規制承認は世界的な販売にどのような影響を与えますか?

末梢動脈疾患や四肢虚血における創傷治癒評価の必要性が高まっていることから、多くのメーカーがFDAに対し510(k)市販前届出を申請しています。これは、当該機器が法的に販売されている機器と同等の安全性と有効性を有することを示すものです。

例えば、Perimed社はレーザードップラーシステム「PeriFlux System 5000」(本体と機能ユニットで構成)の510(k)事前市場通知を申請中です。

ただし、FDA近代化法によりクラスI・IIに該当する機器は事前承認が免除されるため、規制承認に必要な時間が短縮され、コスト削減につながります。FDAの承認件数増加はエンドユーザーを惹きつけ、これにより皮膚灌流圧測定装置の需要拡大が期待されます。

熟練専門家の不足が成長を阻害する要因とは?

皮膚灌流圧測定は、四肢虚血や末梢動脈疾患における創傷治癒評価の最先端手段です。本手段では装置操作に高度な訓練を受けた熟練専門家が必要です。

完全自動化され微小循環の定量的評価を提供する一方で、その操作には熟練者が必要であり、結果として皮膚灌流圧測定装置の使用が制限される可能性があります。

したがって、信頼性と再現性のある測定は、皮膚灌流圧測定の結果を解釈する熟練技術者または操作者に大きく依存します。熟練した専門家の不足は、市場にとって重大な課題となる可能性があります。

国別インサイト

米国における市場規模の見通し

米国の医療システムは、その先進的なインフラと支出規模で広く知られています。医療機関や病院の診療体制は、様々な規制や保険政策によって監視されています。メディケア以外の膨大な医療費負担が、同国市場に影響を及ぼしています。

米国政府および規制機関は、医療負担を軽減するため、複数のコスト抑制策を導入しております。量から価値に基づくシステムへの移行は、主に医療提供者、政府、バイオテクノロジー企業、保険支払者による様々な施策によって推進されております。

具体的な施策としては、成果連動型報酬、価格設定、リスク分担、競争入札、価格統制などが挙げられます。

価値に基づく医療システムは、統合されたケアパスウェイを通じて治療成果を向上させるだけでなく、医療機器メーカーに価格面での圧力をかけることになり、これは先進医療技術の研究開発への投資に影響を与える可能性があります。

さらに、米国では重篤な下肢虚血や末梢動脈疾患の罹患率が高いため、複数のメーカーがこれらの疾患に関する一般の認識向上キャンペーンを実施しています。

これは同国における市場全体の成長を支える可能性が高いです。例えば、米国義肢装具連合(NGO)は2020年4月、四肢喪失に関する認識向上キャンペーンを開始しました。

ドイツ医療機器市場で成功する鍵はなぜイノベーションなのか?

連邦統計局の報告によりますと、ドイツの医療支出は2020年に前年比4%増加しました。2020年には、同国の医療支出はGDPの11.7%を占めました。さらに、医療支出は2020年までに2,771億ユーロに急増すると予測されており、皮膚灌流圧測定装置の拡大にとって有利な環境が整っています。

また、ELCAT GmbHなどの企業の存在もドイツでの拡大を支えています。同社は拡大に向けた取り組みに多額の投資を行ってきました。これらの企業が採用する成長戦略は、ドイツにおける事業拡大に寄与することが期待されます。

2009年以降、同国では全市民に対する健康保険の加入が義務付けられています。国立生物工学情報センター(NCBI)によれば、総人口の約85%にあたる7,000万人が法定健康保険の対象となっています。

さらにドイツ国民の11%が、代替となる民間健康保険に加入しています。有利な償還政策と規制環境が成長に向けた魅力的な機会を提供しています。

中国における可処分所得の増加は成長にどのような影響を与えていますか?

可処分所得の増加は新興国経済の発展に大きな影響を与え、適切な医療処置の受診可能性を高めます。中国の1人当たり可処分所得は2024年に(約4,961米ドル)に達し、2010年の水準の2倍以上となりました。

高い医療保険加入率と可処分所得の増加は、医療サービスの負担軽減に寄与します。これにより、高価な治療機器へのアクセスも改善されるでしょう。中国市場は年平均成長率(CAGR)約5.4%で大幅な成長が見込まれています。

南アフリカにおける皮膚灌流圧測定装置の販売を、事業者はどのように促進できるでしょうか?

慢性肢体虚血と末梢動脈疾患は、いずれも国民に深刻な脅威をもたらしています。疾患に対する認識不足と適切な治療の欠如が、これらの疾患の高い有病率につながっています。これらの疾患の評価に関する啓発活動が限られているため、南アフリカの病院ではこれらの装置の使用率が低いようです。

さらに、一部の国における医療の不足が、皮膚灌流圧検査市場の成長を抑制しています。財政的負担にもかかわらず、南アフリカ政府は国民の意識向上を図るための様々な取り組みを採用しており、これにより市場の着実な成長が期待されます。南アフリカ市場は、年平均成長率(CAGR)約3.8%という緩やかな成長が見込まれています。

カテゴリー別インサイト

レーザードップラー皮膚灌流検査装置が主流となった背景

レーザードップラーは皮膚灌流圧測定に広く使用されています。操作が容易で非侵襲的であるため、多くの医師が選択しています。高価な装置であることから、メーカーは償還制度を設けています。

しかしながら、レーザードップラーの使用は皮膚灌流圧の測定に限定されません。これらは、足指血圧(TBP)、閉塞後反応性充血(PORH)、足首上腕血圧比(ABPI)など、幅広い検査パラメータに使用可能です。

例えば、Moor Instrument社の新型moorVMS-VASC 2.0モニタリングシステムは、皮膚灌流圧に加え、脈波容積記録(PVR)などのパラメータ測定にも対応しています。

携帯型デバイスの市場シェアはどの程度でしょうか?

携帯型デバイスセグメントは、予測期間中も成長を続け、市場をリードしていく見込みです。FMIによれば、2035年末までにモダリティ別市場シェアの約73%を占めると予測されています。携帯型デバイスとは、ウェアラブルまたはハンドヘルド型の装置を指します。操作の簡便性、移動や持ち運びの容易さを考慮して設計されているため、市場で最も広く採用されているデバイスとなっています。

病院が主要エンドユーザーと見なされる理由

病院は患者数の多さから主要エンドユーザーとして市場を支配してきました。加えて、病院は高度な機器を支える先進的なインフラを有しています。これらの要因を背景に、FMIは病院が市場を支配し続け、2024年には全体の34.7%を占めると予測しています。

競争環境

現在、医療機器メーカーの多くは、創傷治癒の評価において高い人気を得ているレーザードップラーの設計に注力しております。

例えば、Moor Instruments社はmoorVMS-VASC 2.0レーザードップラーシステムを開発いたしました。さらに、各メーカーは自社製品の承認取得に注力するとともに、世界各国での製品ポートフォリオ拡大に向け、提携や共同開発契約の締結にも取り組んでおります。

例えば、2020年4月にはペリメッドAB社が「ペリフラックス6000」のFDA承認を発表いたしました。

市場で活動する主要企業の一部は以下の通りです:

- Vasamed Incorporated

- Moor Instruments

- Perimed AB

- ELCAT GmbH

- ATYS Medical

- Viasonix

- Promed Group

皮膚灌流圧測定装置市場(カテゴリー別)

製品別:

- レーザードップラー式皮膚灌流圧測定装置

- 光電式皮膚灌流圧測定装置

- 消耗品

- 圧力カフコントローラー

- 光ファイバープローブ

モダリティ別:

- 携帯型装置

- カートベース型装置

エンドユーザー別:

- 病院

- 外来手術センター

- 創傷ケアセンター

- 血管検査室

地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- 中東アフリカ(MEA)

- オセアニア

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域別親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年から2035年

- 前年比成長率トレンド分析

- 絶対的機会(米ドル)分析

- グローバル市場価格分析 2020年から2024年および予測 2025年から2035年

- 製品別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 製品別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 製品別現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- レーザードップラー式皮膚灌流圧測定装置

- 光電式皮膚灌流圧測定装置

- 消耗品

- 圧力カフコントローラー

- 光ファイバープローブ

- 製品別前年比成長率分析(2020年~2024年)

- 製品別絶対的機会分析(2025年~2035年)

- モダリティ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- モダリティ別過去市場規模(百万米ドル)分析(2020年~2024年)

- モダリティ別、2025年から2035年までの現在および将来の市場規模(百万米ドル)の分析と予測

- ポータブルデバイス

- カートベースデバイス

- モダリティ別、2020年から2024年までの前年比成長トレンド分析

- モダリティ別、2025年から2035年までの絶対的機会(米ドル)分析

- エンドユーザー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- エンドユーザー別 過去市場規模(百万米ドル)分析(2020年~2024年)

- エンドユーザー別 現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 病院

- 外来手術センター

- 創傷ケアセンター

- 血管検査室

- エンドユーザー別前年比成長率分析(2020年~2024年)

- エンドユーザー別絶対的機会規模分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋地域

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)の予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 製品別

- モダリティ別

- エンドユーザー別

- 市場魅力度分析

- 国別

- 製品別

- モダリティ別

- エンドユーザー別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)の予測(市場分類別、2025年から2035年)

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ諸国

- 製品別

- モダリティ別

- エンドユーザー別

- 市場魅力度分析

- 国別

- 製品別

- モダリティ別

- エンドユーザー別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析 2020年から2024年

- 市場規模(百万米ドル)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 製品別

- モダリティ別

- エンドユーザー別

- 市場魅力度分析

- 国別

- 製品別

- モダリティ別

- エンドユーザー別

- 主なポイント

- 東欧市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン半島およびバルト諸国

- その他ヨーロッパ諸国

- 製品別

- モダリティ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- モダリティ別

- エンドユーザー別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)の予測(市場分類別、2025年から2035年)

- エンドユーザー

- 主なポイント

- 南アジア・太平洋地域市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去の実績市場規模(百万米ドル)トレンド分析 2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測 2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 製品別

- モダリティ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- モダリティ別

- エンドユーザー別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)の予測(市場分類別、2025年から2035年)

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ地域

- 製品別

- モダリティ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 製品別

- モダリティ別

- エンドユーザー別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- インド

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 製品別

- モダリティ別

- エンドユーザー別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 製品別

- モダリティ別

- エンドユーザー別

- 競合分析

- 競合ディープダイブ

- Vasamed Incorporated

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Moor Instruments

- Perimed AB

- ELCAT GmbH

- ATYSメディカル

- ヴァイアソニックス

- プロメッドグループ

- Vasamed Incorporated

- 競合ディープダイブ

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:北米市場規模(百万米ドル)予測、国別、2020年から2035年

- 表3:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表4:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表5:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表6:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表7:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

図表一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020年から2035年

- 図3:世界市場規模(百万米ドル)地域別シェアおよびBPS分析 2025年および2035年

- 図4:世界市場地域別前年比成長率比較 2025年から2035年

- 図5:地域別グローバル市場魅力度分析

- 図6:北米市場における増分収益機会(2025年~2035年)

- 図7:ラテンアメリカ市場における増分収益機会(2025年~2035年)

- 図8:西ヨーロッパ市場における増分収益機会(2025年~2035年)

- 図9:東ヨーロッパ市場における増分収益機会(2025年~2035年)

- 図10:東アジア市場における増分収益機会(2025年~2035年)

- 図11:南アジア・太平洋市場における増分収益機会(2025年~2035年)

- 図12:中東・アフリカ市場における2025年から2035年までの増分ドル機会

- 図13:北米市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図15:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図16:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図17:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図18:南アジア・太平洋地域における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図19:中東・アフリカ地域における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図20:グローバル市場 – 階層構造分析

- 図21:グローバル市場 – 企業別シェア分析