❖本調査資料に関するお問い合わせはこちら❖

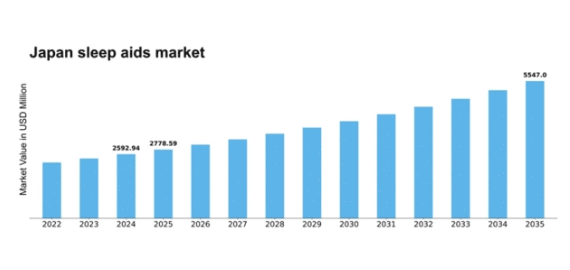

MRFRの分析によると、日本の睡眠補助剤市場規模は2024年に25億9294万米ドルと推定された。日本の睡眠補助剤市場は、2025年の27億7859万ドルから2035年までに55億4700万ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.16%を示すと予測されている。

主要市場動向とハイライト

日本の睡眠補助剤市場では、自然派製品と技術統合型ソリューションへの顕著な移行が進んでいます。

- 自然派睡眠補助剤の需要増加が見られ、ホリスティックな健康ソリューションへの嗜好の高まりを反映しています。

- 睡眠ソリューションへの技術統合が普及し、ユーザー体験と効果性を向上させています。

- 高齢層セグメントが最大規模であり、特定の睡眠課題に対応した製品開発を牽引しています。

- 主要な市場推進要因には、睡眠障害の増加傾向と、睡眠への意識向上のための文化的変化が含まれます。

日本の睡眠補助剤市場

CAGR

7.16%

市場規模と予測

2024年市場規模2592.94 (百万米ドル)2035年市場規模5547.0 (百万米ドル)CAGR (2025 – 2035)7.16%

主要企業

Pfizer Inc(米国)、Johnson & Johnson(米国)、Sanofi(フランス)、Procter & Gamble Co(米国)、Reckitt Benckiser Group plc(英国)、Sleep Number Corporation(米国)、ResMed Inc(米国)、Elysium Health Inc(米国)

日本の睡眠補助剤市場の動向

日本の睡眠補助剤市場は現在、消費者の嗜好の変化と睡眠健康への意識の高まりを背景に、顕著な変革を経験している。質の高い睡眠の重要性に対する個人の意識が高まるにつれ、睡眠の質を向上させるために設計された様々な製品への需要が増加している。この変化は、睡眠障害と闘い、全体的な健康状態を改善するための効果的な解決策を求める消費者により、天然および合成の睡眠補助剤の両方の人気が高まっていることに反映されている。さらに、スマートデバイスやアプリケーションといった技術の睡眠補助製品への統合は、ユーザーが睡眠パターンを監視・改善する革新的な方法を模索する中で、購買決定に影響を与えているようだ。加えて、日本の人口動態は睡眠補助市場を形成する上で重要な役割を果たしている。高齢化が進む中、高齢者層における睡眠関連の問題の有病率が増加しており、彼らのニーズに合わせた専門製品の需要を牽引する可能性がある。さらに、若年層も睡眠補助製品、特にリラックス効果やストレス緩和を促進するものに関心を示しています。こうした異なる年齢層への二重の焦点は、多様な消費者層に対応する様々な製品が存在する多様な市場環境を示唆しています。睡眠補助市場が進化を続ける中、日本の消費者の変化するニーズに応えるためのさらなる革新と適応が見込まれます。

自然派睡眠補助製品の台頭

日本では自然派睡眠補助製品の利用が顕著な傾向にあります。消費者は合成代替品に伴う副作用なしに睡眠の質を向上させると謳うハーブサプリメントやオーガニック製品をますます求めるようになっている。この変化は、個人が睡眠課題に対する自然な解決策を優先する中、ホリスティックな健康とウェルネスへの広範な動きを反映している。

睡眠ソリューションへの技術統合

睡眠補助製品への技術導入がより一般的になりつつある。睡眠トラッカーやアプリなどのスマートデバイスは、自身の睡眠パターンを監視しパーソナライズされた推奨を受けたいと望む消費者の間で支持を集めている。この傾向は、睡眠の質向上に向けたデータ駆動型アプローチへの関心の高まりを示している。

高齢化社会に向けた特化製品

日本の人口高齢化に伴い、高齢者を対象に設計された睡眠補助剤への需要が増加している。不眠症や睡眠時無呼吸症など、この層が直面する一般的な睡眠問題に対処する製品は成長が見込まれる。この傾向は、高齢消費者の特有の課題に対応した特化ソリューションの必要性を浮き彫りにしている。

日本の睡眠補助市場を牽引する要因

睡眠障害の増加

日本の睡眠障害有病率は上昇傾向にあり、人口の約20%が何らかの睡眠関連の問題を抱えていると推定される。この懸念の高まりが睡眠補助市場における多様な製品需要を促進している。ストレス、生活様式の変化、高齢化といった要因がこの傾向に寄与している。睡眠障害への認識が高まるにつれ、消費者は解決策を求める傾向が強まり、市場を拡大させている。睡眠補助市場は、個人が睡眠の質を改善する手段を積極的に追求するこの高まった意識の恩恵を受ける可能性が高い。さらに、日本政府はより良い睡眠衛生を促進するキャンペーンを開始しており、これが市場の成長をさらに刺激する可能性がある。結果として、睡眠障害の増加は日本の睡眠補助市場にとって重要な推進要因となっている。

高まる健康意識

近年、日本の消費者層において健康意識への顕著なシフトが起きている。この傾向は、睡眠の質を含むウェルネスやセルフケアへの関心の高まりに反映されている。睡眠が総合的な健康にとって重要であるという認識が広まるにつれ、睡眠補助剤への需要は増加する見込みだ。消費者がより良い睡眠を促進する製品を積極的に求める中、睡眠補助剤市場はこの変化の恩恵を受ける態勢にある。市場データによれば、日本のウェルネス分野は年間約10%の成長率を示しており、睡眠補助製品はその重要なセグメントである。この高まる健康意識は、革新的な睡眠ソリューションの研究開発への投資増加につながり、市場をさらに推進する可能性がある。したがって、健康とウェルネスへの注目は睡眠補助市場にとって重要な推進力となっている。

睡眠意識への文化的変容

日本の睡眠に対する文化的態度は変容を遂げており、質の高い睡眠の重要性がますます強調されている。伝統的に睡眠は軽視されがちだったが、近年の社会変化により、健康と生産性における睡眠の役割がより高く評価されるようになった。この文化的変容が睡眠補助市場における製品需要を牽引する可能性が高い。消費者が睡眠体験を向上させる解決策をより積極的に求めるようになるにつれ、睡眠補助市場はこの変化する視点の恩恵を受けると予想されます。さらに、睡眠衛生を促進する教育活動が勢いを増しており、市場の成長をさらに後押ししています。睡眠の重要性に対する認識が高まり続ける中、睡眠を重視する方向への文化的変化は、睡眠補助市場の主要な推進力となっています。

睡眠ソリューションにおける技術的進歩

睡眠ソリューションへの技術の統合は、日本の睡眠補助市場を変革しています。睡眠トラッキングデバイス、スマートマットレス、睡眠品質向上を目的としたモバイルアプリケーションなどの革新技術が消費者の間で注目を集めている。これらの進歩は、ユーザーに自身の睡眠パターンに関する貴重な知見を提供するだけでなく、改善のための個別化された提案も提供する。技術の進化が続くにつれ、睡眠補助市場は大幅な成長が見込まれる。Market Research Futureによれば、ウェアラブル睡眠技術セグメントは今後5年間で約15%の成長が見込まれている。この技術的変化は、健康管理にテクノロジーへの依存度が高まる若年層の関心を集める可能性がある。したがって、技術革新の進展は日本の睡眠補助市場にとって重要な推進力となる。

高齢化と睡眠ソリューションへの需要

日本の人口構造は急速な高齢化が特徴であり、睡眠補助市場に特有の課題と機会をもたらしている。高齢者は様々な健康状態による睡眠障害を経験することが多く、効果的な睡眠ソリューションへの需要が高まっている。高齢者層のニーズに特化した製品が普及するにつれ、睡眠補助市場は成長が見込まれる。市場データによれば、高齢者向け睡眠補助製品のセグメントは今後数年間で約12%の成長が予測される。この傾向は、メーカーが高齢消費者の特定の要求に応える専門製品の開発・革新を促す可能性がある。結果として、高齢化は日本の睡眠補助市場における重要な推進力となっている。

市場セグメントの洞察

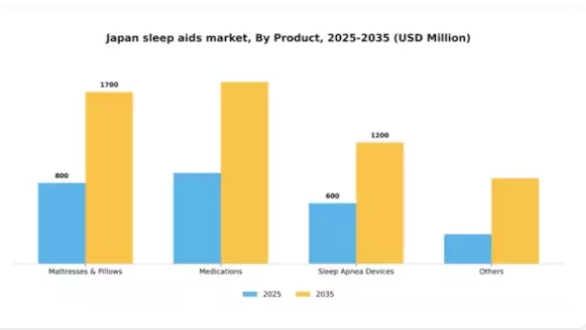

製品別:マットレス・枕(最大)対医薬品(最速成長)

日本の睡眠補助市場では、セグメント価値における市場シェアの分布が顕著に多様化している。マットレス・枕がこの分野を支配し、睡眠の快適性を求める消費者の最大のシェアを占める。これに医薬品が続くが、規模こそ小さいものの重要な貢献度を示し、睡眠時無呼吸症装置およびその他は市場存在感において後塵を拝している。このセグメント内の成長傾向では、睡眠障害への認識の高まりと、より信頼性の高い治療選択肢への移行を背景に、医薬品の使用増加が顕著である。一方、睡眠の質を向上させる素材やデザインの革新により、マットレス・枕への需要は引き続き堅調だ。この二極化した成長は、睡眠補助分野における消費者の嗜好の変化を示している。

マットレス・枕(主流) vs 医薬品(新興)

マットレス・枕は現在、日本の睡眠補助具市場において主流の地位を占めており、快適性やサポート性に対する多様な消費者嗜好に応える幅広い製品群が特徴です。その普及は、睡眠の質を高めるメモリーフォームや調整可能なデザインといった技術的進歩によって支えられています。一方、医薬品は特に高齢層における睡眠障害関連の健康懸念の高まりに対応する新興セグメントである。これらの医薬品は利便性の高い解決策として認識されつつあり、多様な層を惹きつけている。確立された快適性製品と急速に発展する治療選択肢の組み合わせは、この市場における消費者ニーズのダイナミックな性質を反映している。

睡眠障害別:不眠症(最大) vs 睡眠時無呼吸症(最速成長)

日本の睡眠補助市場は多様なセグメント分布を示し、不眠症が最大の割合を占める。不眠症は消費者間で広く認知された疾患として、製品開発において大きな焦点となっている。対照的に、睡眠時無呼吸症は認知度と診断率の向上を反映し、最も成長が速いセグメントとして台頭している。これは、睡眠時呼吸障害に対する効果的な管理ソリューションの緊急性への消費者関心のシフトを示唆している。この市場の成長傾向は、ストレス増加やスクリーンタイムの延長といった生活様式の変化に起因し、睡眠障害の発生率上昇を招いている。特に睡眠パターンをモニタリングするウェアラブルデバイスやアプリの技術進歩が、この成長をさらに加速させている。加えて、メンタルヘルスへの関心の高まりにより、睡眠関連の問題解決を求める個人が増加し、この分野の顧客基盤拡大に寄与している。

不眠症(主流)対 睡眠時無呼吸症(新興)

不眠症は、日本における睡眠補助剤市場で主流の地位を占めており、最も一般的な睡眠障害として人口の相当な割合に影響を与えています。その影響は深刻であり、個人が市販薬から行動療法まで様々な治療法を頻繁に求める状況です。一方、睡眠時無呼吸症は新たな懸念事項として台頭しており、この疾患の深刻な健康影響に対する社会的認知の高まりから勢いを増しています。医療専門家やメディアキャンペーンを背景に、専門治療や持続的気道陽圧療法(CPAP)装置への需要が増加しています。両セグメントは明確に異なる消費者ニーズを反映しており、不眠症は即効性のある緩和を、睡眠時無呼吸症は長期的な健康結果への対応をそれぞれ重視しています。

主要企業と競争環境

日本の睡眠補助剤市場は、イノベーション、戦略的提携、消費者健康・ウェルネスへの注力によって形成される競争環境が特徴である。ファイザー(米国)、ジョンソン・エンド・ジョンソン(米国)、サノフィ(フランス)などの主要企業は、研究開発を通じて製品ラインの強化に積極的に取り組む一方、市場プレゼンス強化のための合併・買収も模索している。これらの企業の総合戦略は、睡眠補助剤を単なる製品ではなく総合的なウェルビーイングの必須要素として位置付ける、より統合的な健康ソリューションへのアプローチ傾向を示している。

事業戦略面では、地域需要への対応強化と効率的なサプライチェーン構築のため、製造の現地化が進められている。市場構造は中程度の分散状態にあり、老舗製薬大手と新興ヘルスケアテック企業が混在している。この分散構造は多様な製品提供を可能にする一方、主要プレイヤーはリソースを活用して市場シェアを獲得しイノベーションを推進しているため、その影響力は依然として大きい。

2025年10月、ファイザー社(米国)は日本の主要ヘルスケアテック企業と戦略的提携を発表し、AIによる個別化推奨機能を組み込んだ新睡眠補助製品ラインの開発に乗り出した。この動きはファイザーの製品ポートフォリオ強化だけでなく、カスタマイズされた健康ソリューションへの消費者需要の高まりにも合致する点で重要である。AI技術の統合は市場に新たな基準を確立し、消費者向け健康製品における個別化の重要性を強調するだろう。

2025年9月、ジョンソン・エンド・ジョンソン(米国)は、有機・非医薬品オプションを求める消費者の増加に対応し、天然成分を活用した新たな睡眠補助製品を発売した。この戦略的転換は、消費者の間で広がる持続可能性と健康意識の高まりを反映しており、同社を天然睡眠補助剤分野のリーダーとして位置づけるものである。天然成分配合への重点は、健康製品に含まれる合成化学物質への警戒感を強める層の関心を集める可能性がある。

2025年8月、サノフィ(フランス)は日本の薬局と提携し、睡眠補助製品の入手可能性を高めるため流通網を拡大した。この戦略的拡大は市場浸透率を高めるだけでなく、競争の激しい市場におけるサノフィのブランド存在感を強化する点で極めて重要である。製品の入手容易性を確保することで、効果的な睡眠ソリューションを求める消費者層のシェア拡大が見込まれる。

2025年11月現在、睡眠補助剤市場の動向はデジタル化、持続可能性、AIなどの先進技術統合の影響を強く受けている。企業間の戦略的提携がイノベーションを促進し製品ラインを拡充することで、競争環境は再構築されつつある。価格競争から技術革新とサプライチェーンの信頼性重視への移行が顕著であり、将来の差別化はイノベーション能力と消費者ニーズへの効果的対応にかかると示唆されている。

業界動向

日本の睡眠補助剤市場では、特に革新的な製品への注目度の高まりと消費者需要の増加に伴い、ここ数ヶ月で顕著な進展が見られます。特筆すべきは、睡眠障害が人口全体で増加傾向にある中、武田薬品工業が製品ラインの拡充を継続している点です。メルクは効果的な解決策への需要拡大を見据え、睡眠関連製品の研究開発に積極的に投資しています。市場評価面では、アステラス製薬やエーザイといった企業が睡眠補助部門の成長を報告しており、これは日本における睡眠健康への意識向上に起因している。

さらに2023年9月には、ジョンソン・エンド・ジョンソンが睡眠関連治療を専門とする小規模バイオテック企業の買収意向を発表し、この分野への積極的な進出を示唆した。プロクター・アンド・ギャンブルとレキットベンキーザーも、消費者の嗜好が処方箋不要の睡眠ソリューションへ移行していることを認識し、市販睡眠補助剤のマーケティング活動を強化している。生活習慣の改善による睡眠健康管理の傾向が勢いを増しており、公衆衛生戦略に関する議論が続く中で、日本における睡眠問題の理解と取り組み方における根本的な進化を反映している。

将来展望

日本の睡眠補助剤市場の将来展望

日本の睡眠補助剤市場は、睡眠健康への意識向上と革新的な製品提供を背景に、2024年から2035年にかけて年平均成長率(CAGR)7.16%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI技術を活用した個別対応型睡眠補助ソリューションの開発

- 睡眠製品の定期購入型配送サービスの拡大

- 統合型睡眠健康プログラムのための医療提供者との提携

2035年までに、市場は消費者ニーズの変化と革新的なソリューションを反映し、大幅な成長を達成すると予想される。

市場セグメンテーション

日本睡眠補助市場 製品別展望

- マットレス・枕

- 医薬品

- 睡眠時無呼吸症装置

- その他

日本睡眠補助市場 睡眠障害別展望

- 不眠症

- 睡眠時無呼吸症

- むずむず脚症候群

- ナルコレプシー

- 夢遊病

- その他の睡眠障害

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 化学品・材料、製品別(百万米ドル)

- 4.1.1 マットレス・枕

- 4.1.2 医薬品

- 4.1.3 睡眠時無呼吸症装置

- 4.1.4 その他

- 4.2 化学品・材料、睡眠障害別(百万米ドル)

- 4.2.1 不眠症

- 4.2.2 睡眠時無呼吸症

- 4.2.3 むずむず脚症候群

- 4.2.4 ナルコレプシー

- 4.2.5 夢遊病

- 4.2.6 その他の睡眠障害 5

- 4.1 化学品・材料、製品別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 化学品・材料分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Pfizer Inc(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Johnson & Johnson(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Sanofi(フランス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Procter & Gamble Co (米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5Reckitt Benckiser Group plc (GB)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Sleep Number Corporation (US)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ResMed Inc(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Elysium Health Inc(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Pfizer Inc(米国)

- 5.1 競合環境