❖本調査資料に関するお問い合わせはこちら❖

睡眠時無呼吸症候群用インプラント市場の規模とシェア予測見通し 2025年から2035年

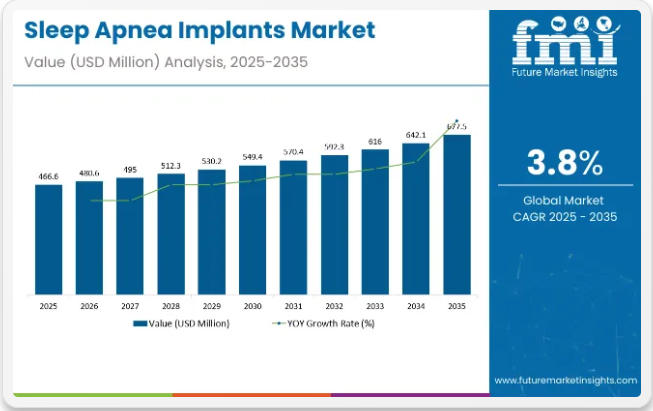

睡眠時無呼吸症候群用インプラント市場は2024年に4億5,160万米ドルの規模を記録し、2025年には4億6,660万米ドルに達すると予測される。予測期間中の年平均成長過程(CAGR)は3.8%で、2035年までに6億7,750万米ドル規模に拡大すると見込まれる。

閉塞性睡眠時無呼吸症例の増加、睡眠障害問題への意識の高まり、および埋め込み型神経刺激技術の進歩に伴い、この成長過程の市場規模は膨大である。従来、CPAP療法は本疾患管理の標準治療選択肢として定着していたが、多くの患者が治療法の不快感を訴え、その結果、患者の治療継続率が低い傾向にあった。

このため、舌下神経刺激装置、横隔神経刺激装置、口蓋インプラントなどの埋め込み型治療法が、有望な長期的解決策として著しく普及している。高齢人口の増加に加え、肥満やストレス関連疾患といった生活習慣要因が睡眠時無呼吸症の発症率をさらに高めており、新たな低侵襲治療法の需要が急拡大している。世界の睡眠時無呼吸症候群インプラント業界評価主な特徴と洞察2024年の市場規模 4億5,160万米ドル2025年の推定市場規模 4億6,660万米ドル2035年の予測市場規模 6億7,750万米ドルCAGR(2025年から2035年) 3.8%

医療分野の研究によれば、世界で約9億3600万人が睡眠時無呼吸症候群に苦しんでいる。この膨大な数の中で、未診断または未治療の患者層は大きな市場を形成している。さらに、睡眠障害が主要な健康問題であるという認識の高まりが、政府機関、医療専門家、保険会社に治療アクセスの容易化を求める動機を与えている。

神経刺激装置の技術革新、AI支援による治療カスタマイズ、小型化インプラント装置の進歩により、業界は変革期を迎えている。企業は最適な治療成果を確保するため、ワイヤレス接続機能、個別化治療設定、リアルタイム患者モニタリングを備えた次世代インプラントを開発中である。

FDAやEMAなどの規制当局が積極的に関与する新規装置承認により、大規模な市場拡大が支えられている。医療技術企業と医療提供者間の臨床試験・研究協力・戦略的提携への投資拡大が、この分野のイノベーションプロセスにさらなる推進力を与えていることは明らかである。

加えて、遠隔患者モニタリングと遠隔医療の利用拡大により、患者は術後のフォローアップケアを改善でき、医師は患者の個別ニーズに応じたインプラント設定の最適化機会を得られる。市場成長を阻害する主な要因としては、睡眠時無呼吸症候群用インプラントの高価格、限定的な償還政策、保険適用範囲の狭さが挙げられる。

保険適用範囲の拡大と処置コスト削減に向けた継続的な取り組みが、本市場の浸透を促進する見込みである。今後、患者による埋め込み型治療法の選好度向上、臨床適応症の拡大、AI駆動型診断・治療デバイス介入の組み込みにより、市場は急速に成長すると予想される。

2025年の睡眠時無呼吸症候群用インプラント市場:リアルタイムモニタリングが治療プロトコルを再構築

睡眠時無呼吸症候群用インプラント市場は、米国およびEUにおける呼吸器ケアの枠組みの中核となりつつある。この疾患は診断漏れが多い傾向にあり、全米高齢者協議会(NCOA)の推計では米国だけで3,900万人が睡眠時無呼吸症候群を患っている。CPAP(持続的気道陽圧療法)の順守率が低い中等度から重度の症例では、デバイスベースの介入が好まれる。2025年、睡眠時無呼吸症候群インプラントの臨床導入は、睡眠サイクル中のセンサー入力に基づきAI駆動のフィードバックループで刺激を自動調整する新型埋め込み型神経刺激システムの影響を受けている。

- デバイスは内蔵加速度計と呼吸センサーによるリアルタイムフィードバックを統合

- 循環器科・呼吸器ケア部門のウェアラブルデータプラットフォームとの初期段階での連携

- IoT連携モバイルアプリによる長期治療モニタリングと遠隔調整を実現

先進製造技術とスマートカスタマイゼーションの最前線

睡眠時無呼吸症インプラント業界は、3Dプリント、デジタルツイン、組み込み品質管理といったインダストリー4.0ツールによる精密工学の恩恵を受けている。これらの技術により、頭蓋顔面部や神経経路に適した小型化・高精度部品の製造が可能となり、製品需要と売上を押し上げている。

- 患者固有のリード線とケーシング製造に積層造形技術を採用

- 製造工程で埋め込まれたセンサーは自動フィードバックループで検証

- 実機試験前に仮想モデルでデバイス性能をシミュレートするデジタルツイン

睡眠時無呼吸症候群用インプラント市場をリードするML導入企業

睡眠時無呼吸症候群用インプラント市場における機械学習の用途は、基本的な自動化を超えつつある。各社はインプラントデバイスと外部モニタリングツールの両方にインテリジェントモデルを組み込み、患者固有の自己調整型治療を実現している。これらのモデルは呼吸努力・気流・筋緊張のリアルタイムデータを処理し、無呼吸イベントを予測して刺激を事前調整する。

- インスパイア・メディカル・システムズ:MLアルゴリズムでセンサーフィードバックを解釈し、各睡眠段階における舌下神経刺激をカスタマイズ。

- ニクソーア:GenioシステムにMLを組み込み、両側信号伝達を最適化。欧州R&Dチームは多様な人口統計データセットで教師あり学習を実施し、BMIや年齢層を超えた反応改善を図る。

- リバノバ:無呼吸イベントが不規則な小児集団におけるMLを調査中。初期段階のモデルは深層ニューラルネットワークを用いた小児の非定型呼吸パターン認識に焦点を当て、過剰刺激の低減を目指す。

- メドトロニック:心臓デバイス分野のクロスドメインML専門知識を活用。インプラントファームウェアに組み込まれた予測分析が心拍リズムと呼吸入力を解析し、中枢性睡眠時無呼吸症候群などの重複イベントを防止。

- レスピカディア(ゾール・メディカル):中枢性無呼吸が優勢な領域で、機械学習駆動の横隔神経刺激に注力。再帰型ニューラルネットワークに基づく適応制御システムが、不安定な呼吸期間中の刺激を最適化する。

半期市場動向

下表は、2024年度上半期(H1)および2025年度上半期(H1)における世界睡眠時無呼吸症インプラント市場の年平均成長過程率(CAGR)を示す。これは主要な業界動向と収益構造の変化によるものである。H1は1月から6月、H2は7月から12月を指す。事業領域の拡大は前半期(2024年から2034年)に3.9%のCAGRで進み、後半期(同期間)ではやや低い成長過程となる。この10年間の成長過程率は4.3%である。特定期間 CAGR前半期 (2024~2034年) 3.9%後半期 (2024~2034年) 4.3%前半期 (2025~2035年) 3.8%後半期 (2025~2035年) 4.4%

次四半期(2025年上半期~2035年下半期)では、上半期のCAGRが3.8%に減速し、下半期も4.4%と比較的低水準で推移。上半期には10ベーシスポイント(BPS)の減少、下半期には9ベーシスポイントの減少が業界で観測された。

主要投資セグメント別睡眠時無呼吸症候群インプラント市場分析

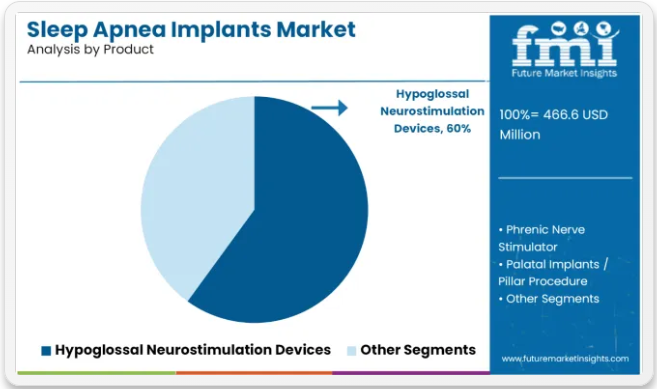

睡眠時無呼吸症候群インプラント市場は、製品種類別、疾患別、エンドユーザー、地域別に分類される。製品種類別では、横隔神経刺激装置、舌下神経刺激装置、骨ネジインプラントシステム、口蓋インプラント/ピラー手術が主要セグメントであり、これらはいずれも上気道の開存性を回復させるか呼吸機能を刺激するよう設計された革新的な埋め込み型技術を含む。

疾患別では、中枢性睡眠時無呼吸症候群と閉塞性睡眠時無呼吸症候群(OSA)の2大疾患に分類され、異なる生理的病因に基づくインプラント導入を牽引している。エンドユーザー別では、外来手術センター、診療所、病院がセグメント化され、専門外来から高度な病院ベースの介入まで多様な施術環境を反映している。

地域別市場は、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカに分類され、医療アクセス、償還政策、技術導入の影響を受けた世界の成長パターンを示している。

製品別では、舌下神経刺激装置が最も急速に成長すると予測される

睡眠時無呼吸症候群用インプラント市場は年平均成長率(CAGR)5.4%で拡大し、舌下神経刺激装置セグメントが最も収益性の高い分野として浮上すると予測される。この優位性は、世界的に睡眠時無呼吸症候群診断の大半を占める閉塞性睡眠時無呼吸症(OSA)治療への採用拡大に起因する。舌根を再配置して気道開存性を維持する点で、患者のコンプライアンスが高く、低侵襲性であり、優れた臨床的有効性を示すことから、このセグメントは商業的に魅力的である。

主に中枢性睡眠時無呼吸を対象とする横隔神経刺激装置などの他のセグメントも注目を集めているが、対象患者層はより小規模である。骨スクリューインプラントシステムおよび口蓋インプラント/ピラー手術セグメントは低複雑性ソリューションを提供するものの、中等度~重度のOSA症例への適用性に制限があり、臨床的合意形成の進展に伴い普及速度が遅い。舌下神経刺激療法の償還経路が改善され、長期臨床成果が評価されるにつれ、2035年までにこのセグメントが収益創出とイノベーションの焦点となる可能性が高い。

疾患別では閉塞性睡眠時無呼吸症(OSA)が最も急速に成長する見込み

閉塞性睡眠時無呼吸症(OSA)セグメントは、睡眠時無呼吸症インプラント市場を牽引する最も収益性の高い疾患と予測され、年平均成長率(CAGR)4.2%で拡大する。OSAは全睡眠時無呼吸症例診断の85%以上を占め、肥満増加・高齢化・先進国・新興国双方における診断率上昇との強い相関関係が、インプラント治療への持続的需要を支えている。

この成長過程は、中程度から重度の OSA 症例向けに特別に設計された舌下神経刺激装置などのインプラントの有効性によって推進されています。一方、中枢性睡眠時無呼吸(CSA)セグメントは臨床的ニーズがあるものの、神経内科または心臓の併存疾患を伴う患者層が限定的であり、インプラント適応対象が限られるため成長ペースは緩やかと見込まれる。ただし、横隔神経刺激装置は専門的心臓センターや特定の患者集団において有望な成果を示し続けている。

エンドユーザー別では、2025年に病院セグメントが58%超の市場シェアを占める見込み

病院は睡眠時無呼吸症候群インプラント市場において最も収益性の高いエンドユーザーセグメントとなり、数量・収益貢献度の両面で他を大きく上回り、4.5%のCAGRが見込まれる。本セグメントは予測期間中に総市場シェアの約58%を占める見通しである。

病院が優位性を保つ背景には、統合されたインフラ、手術症例の高い処理能力、高度な画像診断・モニタリング機器へのアクセス、訓練を受けた耳鼻咽喉科・神経内科専門医の確保がある。

これらの特性により、舌下神経刺激療法や横隔神経刺激療法といった外科的精度・術後モニタリング・患者フォローアップを要する埋め込み型治療は、病院が主要実施拠点となっている。一方、外来手術センター(ASC)は、特に先進国市場において、費用対効果と患者回転率の高さから緩やかな成長過程を遂げている。診療所ベースのクリニックは低侵襲処置への関心が高まっているものの、現在ほとんどのインプラントベースの介入に必要な外科的能力を欠いており、市場浸透率が低い。

産業の主なハイライト

睡眠時無呼吸症例数の増加と認知度向上による睡眠時無呼吸インプラント市場の成長促進

睡眠時無呼吸症候群の世界的有病率は継続的に増加しているが、依然として多くの患者が未診断のままである。過去の研究によると、睡眠時無呼吸症候群の有病率は男性で約25%、女性で約10%とされ、OSA(閉塞性睡眠時無呼吸症)の肥満率上昇に伴い増加が見込まれる。不適切な食習慣、座りがちな生活様式、ストレス障害が深刻な睡眠障害の一因となっている。

これに加え、高血圧、心臓病、糖尿病、認知機能低下など、睡眠時無呼吸症が引き起こすより危険な健康リスクに関する知識の増加により、患者、医療提供者、さらには保険者までもが、その治療における効果的な解決策を見つけることへの関心と探求を高めている。

公衆衛生キャンペーン、患者支援団体、医療分野の研究機関は、早期診断と先進的な治療ソリューションの重要性を強調する上で重要な役割を果たしてきた。認知度が高まるにつれ、埋め込み型睡眠時無呼吸症治療への需要が急増し、メーカーはイノベーションの加速とアクセシビリティの拡大を迫られている。

睡眠時無呼吸症インプラント技術の進歩と低侵襲ソリューションが収益成長を牽引

神経刺激および埋め込み型医療機器の技術進歩が、睡眠時無呼吸症候群用インプラント市場の成長過程を促進している。従来のCPAP療法は有効であるものの、目立つマスク、ホース、騒音による患者のコンプライアンスが低かったため、研究者はより自然で快適な治療体験を提供する次世代の低侵襲埋め込み型デバイスの開発へと方向転換した。AI駆動型刺激アルゴリズム、適応型治療設定、ワイヤレス接続を備えた舌下神経刺激装置は、患者の治療成果を大幅に改善した。

中枢性睡眠時無呼吸症(CSA)向け横隔神経刺激装置や軽度閉塞性睡眠時無呼吸症(OSA)向け口蓋インプラントも市場範囲を拡大している。小型インプラント、充電式バッテリーシステム、患者遠隔管理によるモニタリング機能の活用は、治療後の患者管理を改善し、治療順守率を高める。

医療技術の進化に伴い、関連企業は機械学習とリアルタイムデータ解析をデバイスに直接統合することに重点を置いています。これにより患者固有の治療が個人の独自の必要性に基づいて行われます。この傾向は、従来治療法が効果的ではなかった患者を含む、睡眠時無呼吸症候群インプラントの患者への導入増加を促進すると予測されます。

埋め込み型神経刺激技術の受容拡大と投資増加が市場機会を創出

睡眠時無呼吸症候群用インプラント市場における最も有望な機会は、埋め込み型神経刺激技術の受容拡大、AI駆動型睡眠障害管理への投資増加、CPAP療法に代わる舌下神経刺激インプラントや横隔神経刺激装置などの代替治療需要の増加に見られる。患者の低侵襲・長期治療への志向が高まる中、メーカーや医療提供者は、高まる消費者意識、発展する償還政策、新技術を活用する機会を得ている。

ここ数年、人工知能とビッグデータ分析が睡眠障害の診断・治療の様相を一変させている。現在では、ウェアラブル睡眠モニタリングデバイス、AI支援診断プラットフォーム、スマート神経刺激療法を通じて、医療提供者はリアルタイム患者データに反映された個々のニーズに合わせた治療を提供できる。

予測分析や遠隔患者モニタリング分野において、AI駆動型適応療法設定に投資する企業は市場で優位性を獲得する。さらに、ワイヤレス接続の統合、クラウドベースの患者管理、術後ケアと治療順守の向上により、睡眠時無呼吸症候群用インプラントは患者と医師双方にとってより魅力的な選択肢となるだろう。

限定的な保険適用と高コストが市場の成長過程を阻害する可能性

睡眠時無呼吸症候群用インプラントが広く普及しない主な理由の一つは、その高額さと健康保険による適用範囲の狭さである。睡眠時無呼吸症候群用埋め込み型デバイスの導入費用は平均2万~4万米ドルで、この金額は低・中所得経済圏の多くの人々にとってアクセスを阻む障壁となっている。比較的安価で保険適用されることが多いCPAP装置とは異なり、外科的インプラントは事前承認、厳格な適格基準、長い償還承認プロセスを必要とする。

ほとんどの保険会社は舌下神経刺激や類似のインプラントを必要不可欠とは見なさないため、この処置に対する保険適用は限定的である。ドイツやデンマークのような国民皆保険制度のある国々でも、統一的な償還ルールの欠如がアクセス格差を生んでいる。

しかし企業は、アクセス拡大と低コスト支払いモデル導入のため、保険会社・政府機関・償還機関との連携を模索中だ。手頃な融資オプション、医療助成金、補助金プログラムによる普及促進も検討されている。

市場集中度

ティア1企業は業界をリードし、世界市場の92.6%を占める。これらの企業は、幅広い製品ポートフォリオと高い生産能力で際立っている。また、広範な地理的展開、強固な顧客基盤、製造における豊富な経験、そして研究開発の強化や新規業界への進出を可能にする十分な財務資源を有している点でも優位性を示す。ティア1企業は高い評価とブランド価値を有する。ティア1の主要企業には、インスパイア・メディカル・システムズ、レスピカルディア社、メドトロニック社などが含まれる

。ティア2企業はティア1企業と比較して規模が比較的小さい。ティア2企業は世界市場で21.9%のシェアを占める。これらの企業は最先端技術や広範な世界展開を持たない場合もあるが、規制順守を確保し、優れた技術を有している。価格競争力に優れ、ニッチ市場をターゲットとする傾向がある。このカテゴリーにおける主要企業には、Pillar Palatal LLC / The Snoring Center、Siesta Medical, Inc.、LivaNova/ImTheraが含まれる。

ティア1および2と比較すると、ティア3企業は外部委託試験サービスを提供するが、収益規模が小さく影響力も限定的である。これらの企業は主に1~2カ国で事業を展開し、顧客基盤も限られている。特定製品に特化しニッチ市場に対応することで、業界に多様性をもたらしている。

国別洞察

以下では、各国における睡眠時無呼吸症候群用インプラント市場の分析を概説する。北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカにおける主要国の分析を以下に示す。米国は2035年まで北米地域で首位を維持し、98.4%の価値シェアを占めると予測される。

国名 市場規模 CAGR(2025-2035年)米国 2.1%ドイツ 3.2%フランス 3.8%中国 4.5%

トップクラスの医療機器メーカーと研究機関の存在が成長を牽引

高度な医療インフラ、確立された医学研究機関、政府支援の保険制度により、ドイツは睡眠時無呼吸症候群用インプラント市場における重要なプレイヤーとなっています。広範な啓発キャンペーンと積極的なスクリーニング施策により、この国はヨーロッパで最も高い睡眠障害診断率を誇ります。ドイツの国民皆医療制度は、睡眠時無呼吸症候群用インプラントなどの高度な治療を患者が受けられる権利を保証し、償還政策によりこれらの治療を低コスト化している。

ハイエンド医療機器メーカー、研究機関、施設が存在し、この埋め込み型神経刺激技術が継続的に改善される中、高齢化が進むドイツでは、高齢層がOSA(閉塞性睡眠時無呼吸症候群)への脆弱性が高いため、睡眠時無呼吸症候群の治療需要も増加すると予想される。

大学とバイオテクノロジー企業との連携により、現在、効率性と耐久性を向上させた次世代神経刺激インプラントが開発されている。さらに、医療技術スタートアップへの政府資金支援がイノベーションを促進し、ドイツを世界の市場の最前線に押し上げている。

技術革新と高い診断率が米国市場の成長要因

米国は画期的な医療技術の迅速な導入、高い診断水準、そして革新的な治療法を育む整備された規制枠組みにより、睡眠時無呼吸症候群インプラント市場で他国を圧倒する首位を維持している。推定では約3,000万人の米国人がOSAを患っており、その治療ソリューションは指数関数的に増加している。

同国では舌下神経刺激療法、AIを活用した治療調節、遠隔患者モニタリング装置など著しい進展が見られ、これら全てが需要の成長過程を牽引している。先導企業であるインスパイア・メディカル・システムズとメドトロニックは、効率性・快適性・長期有効性を高めた次世代埋込型デバイス開発に向け、研究と臨床試験に多額の投資を行っている。

さらに、睡眠時無呼吸症候群用インプラントの保険適用範囲が拡大している。確かな臨床的根拠に支えられたこれらの治療法は、より広範な患者層に普及しつつある。また、遠隔医療技術の進歩と組み合わせたAIアルゴリズムの睡眠療法への統合により、インプラント術後の患者管理が変革され、コンプライアンスと治療成果の向上が図られている。

インド市場を牽引する、認知度向上に伴う国内医療観光産業の成長

睡眠障害の有病率上昇、都市化の進展、肥満率の増加により、インドは睡眠時無呼吸症候群インプラントの新興市場となっている。CPAP療法が依然として最も利用されている治療法ではあるが、多くの患者が追加の装置を耐えられず、コンプライアンスが達成できない。

インドの民間医療業界は、睡眠障害管理ソリューションを含む医療科学の最新技術に投資する大規模病院を背景に、非常に高い成長過程を遂げている。さらに、急成長するインドの医療観光業界は、同社が低コストのインプラントソリューションをインド市場に導入する新たな機会も開いている。

ただし、インプラント手術は費用が高額なため、手頃な価格が課題であり、広く普及していない。これに対応し、主要企業はアクセス向上とコスト削減を図るため、インド全土の医療提供者との戦略的提携による国内製造拠点の開発を進めている。啓発キャンペーンによる認知度向上と将来の償還政策変更により、近い将来インドが睡眠時無呼吸症インプラント市場への主要な貢献者となることが期待される。

競争環境

本市場において、参入企業は競争優位性を維持するため複数の戦略を採用している。特に米国やアジア太平洋諸国といった新興市場への地理的拡大は、医療インフラと認知度の成長過程が著しい地域において、これらの企業にとってもう一つの戦略的優先事項となっている。

睡眠時無呼吸症候群用インプラント業界の最近の動向と展望

- 2025年 – インスパイア・メディカル・システムズは、革新的な技術、世界プレゼンスの拡大、患者基盤へのアクセス容易性の向上により、睡眠時無呼吸症候群用インプラント市場をリードし続ける見込み。2024年は、人工知能(AI)駆動型個別化治療を特徴とする次世代舌下神経刺激製品ラインの開発に注力する方針。

- 2024年 – レスピカーディア社は、CPAPで十分な効果を得られない中枢性睡眠時無呼吸(CSA)患者に対する治療において有望な臨床的利点を持つremedē®システムの普及拡大に注力。

- 2024年 – Respicardia, Inc.は、CPAPで十分な効果が得られない中枢性睡眠時無呼吸(CSA)患者の治療において有望な臨床的利点を持つremedē®システムの適用拡大に注力している。

- 2024年 – 医療技術分野で最大かつ最も急成長している世界のリーダーの一つであるMedtronic Plcは、膨大な研究開発リソースを活用し、睡眠時無呼吸症候群用インプラント市場におけるイノベーションを推進している。同社は2024年、従来のCPAP治療に代わるより包括的な解決策として、神経刺激とAIベースの適応型気道サポートを組み合わせたハイブリッド睡眠療法ソリューションへの注力を進めています。

睡眠時無呼吸症インプラント業界の主要企業

- Inspire Medical Systems

- Respicardia, Inc.

- Medtronic Plc

- Pillar Palatal LLC / The Snoring Center

- Siesta Medical, Inc.

- LivaNova/ImThera

- Nyxoah SA

- LinguaFlex LLC

- Others

主要セグメント

製品別:

製品別では、横隔神経刺激装置、舌下神経刺激装置、骨スクリューインプラントシステム、口蓋インプラント/ピラー処置に分類される。

疾患別:

疾患別では、中枢性睡眠時無呼吸症候群(CSAP)と閉塞性睡眠時無呼吸症候群(OSA)に区分される。

エンドユーザー別:

エンドユーザー別では、業界は外来手術センター、診療所ベースのクリニック、病院に分類される。

地域別:

本レポートでは、北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)の主要国を網羅している。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 世界市場需要(米ドルベースの価値)および数量(単位)分析 2020年から2024年、ならびに予測 2025年から2035年(過去分析および将来予測を含む)

- 世界市場 – 価格分析

- 世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 製品

- 疾患別

- エンドユーザー

- 地域

- 製品世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 横隔神経刺激装置

- 舌下神経刺激装置

- 骨ネジインプラントシステム

- 口蓋インプラント/ピラー手術

- 疾患別世界市場分析 2020~2024年および予測 2025~2035年

- 中枢性睡眠時無呼吸

- 閉塞性睡眠時無呼吸(OSA)

- エンドユーザー別 世界市場分析 2020年から2024年、および予測 2025年から2035年

- 外来手術センター

- 診療所

- 病院

- 地域別世界市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋地域

- 東アジア

- 中東・アフリカ

- 北米販売分析 2020年から2024年、および予測 2025年から2035年、主要セグメントおよび国別

- 中南米における2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品別、疾患別、エンドユーザー別による30カ国における2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Inspire Medical Systems

- Respicardia, Inc.

- Medtronic Plc

- Pillar Palatal LLC / The Snoring Center

- Siesta Medical, Inc.

- LivaNova/ImThera

- Nyxoah SA

- LinguaFlex LLC

- Others

-

表一覧

表1:地域別世界市場規模(百万米ドル)予測、2018年から2033年

表2:製品別世界市場規模(百万米ドル)予測、2018年から2033年

表3:疾患別世界市場規模(百万米ドル)予測、2018年から2033年

表4:エンドユーザー別世界市場規模(百万米ドル)予測、2018年から2033年

表5:国別北米市場規模(百万米ドル)予測、2018年から2033年

表6:北米市場規模(百万米ドル)製品別予測、2018年から2033年

表7:北米市場規模(百万米ドル)疾患別予測、2018年から2033年

表8:北米市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表9:中南米市場規模(百万米ドル)国別予測、2018年から2033年

表10:中南米市場規模(百万米ドル)製品別予測、2018年から2033年

表11:中南米市場規模(百万米ドル)疾患別予測、2018年から2033年

表12:エンドユーザー別中南米市場規模予測(百万米ドル)、2018年から2033年

表13:国別ヨーロッパ市場規模予測(百万米ドル)、2018年から2033年

表14:製品別ヨーロッパ市場規模予測(百万米ドル)、2018年から2033年

表15:ヨーロッパ市場規模(百万米ドル)疾患別予測、2018年から2033年

表16:ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表17:南アジア市場規模(百万米ドル)国別予測、2018年から2033年

表18:南アジア市場規模(百万米ドル)製品別予測、2018年から2033年

表19:南アジア市場規模(百万米ドル)疾患別予測、2018年から2033年

表20:南アジア市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表21:東アジア市場の市場規模(百万米ドル)国別予測、2018年から2033年

表22:東アジア市場の市場規模(百万米ドル)製品別予測、2018年から2033年

表23:東アジア市場の市場規模(百万米ドル)疾患別予測、2018年から2033年

表24:東アジア市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表25:オセアニア市場規模(百万米ドル)国別予測、2018年から2033年

表26:オセアニア市場規模(百万米ドル)製品別予測、2018年から2033年

表27:オセアニア市場規模(百万米ドル)疾患別予測、2018年から2033年

表28:オセアニア市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表29:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表30:中東・アフリカ地域市場規模(百万米ドル)製品別予測、2018年から2033年

表31:中東・アフリカ地域市場規模(百万米ドル)疾患別予測、2018年から2033年

表32:中東・アフリカ地域市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

図一覧

図1:製品別世界市場規模(百万米ドル)、2023年から2033年

図2:疾患別世界市場規模(百万米ドル)、2023年から2033年

図3:エンドユーザー別世界市場規模(百万米ドル)、2023年から2033年

図4:地域別世界市場規模(百万米ドル)、2023年から2033年

図5:地域別世界市場規模(百万米ドル)分析、2018年から2033年

図6:地域別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図7:地域別世界市場前年比成長過程(%)予測、2023年から2033年

図8:製品別世界市場価値(百万米ドル)分析、2018年から2033年

図9:製品別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図10:製品別世界市場前年比成長過程(%)予測、2023年から2033年

図11:疾患別世界市場価値(百万米ドル)分析、2018年から2033年

図12:疾患別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図13:疾患別世界市場前年比成長過程(%)予測、2023年から2033年

図14:エンドユーザー別世界市場価値(百万米ドル)分析、2018年から2033年

図15:エンドユーザー別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図16:エンドユーザー別世界市場前年比成長過程(%)予測、2023年から2033年

図17:製品別世界市場魅力度、2023年から2033年

図18:疾患別世界市場魅力度、2023年から2033年

図19:エンドユーザー別世界市場魅力度、2023年から2033年

図20:地域別世界市場魅力度、2023年から2033年

図21:北米市場規模(百万米ドル)-製品別、2023年から2033年

図22:北米市場規模(百万米ドル)-疾患別、2023年から2033年

図23:北米市場規模(百万米ドル)-エンドユーザー別、2023年から2033年

図24:北米市場規模(百万米ドル)国別、2023年から2033年

図25:北米市場規模(百万米ドル)国別分析、2018年から2033年

図26:北米市場シェア(%)およびBPS分析 国別、2023年から2033年

図27:北米市場の前年比成長過程(%)予測(国別、2023年~2033年)

図28:北米市場規模(百万米ドル)の製品別分析(2018年~2033年)

図29:北米市場規模シェア(%)およびBPS分析(製品別、2023年~2033年)

図30:北米市場 製品別 年前年比成長過程(%)予測、2023年から2033年

図31:北米市場 疾患別 市場規模(百万米ドル)分析、2018年から2033年

図32:北米市場 疾患別 市場シェア(%)およびBPS分析、2023年から2033年

図33:北米市場 疾患別 年前年比成長過程(%)予測、2023年から2033年

図34:北米市場 エンドユーザー別 市場規模(百万米ドル)分析、2018年から2033年

図35:北米市場 エンドユーザー別 市場シェア(%)およびBPS分析、2023年から2033年

図36:北米市場におけるエンドユーザー別前年比成長過程(%)予測、2023年から2033年

図37:北米市場における製品別魅力度、2023年から2033年

図38:北米市場における疾患別魅力度、2023年から2033年

図39:北米市場におけるエンドユーザー別魅力度(2023~2033年)

図40:北米市場における国別魅力度(2023~2033年)

図41:中南米市場規模(百万米ドル)製品別(2023~2033年)

図42:疾患別中南米市場規模(百万米ドル)、2023年~2033年

図43:エンドユーザー別中南米市場規模(百万米ドル)、2023年~2033年

図44:国別中南米市場規模(百万米ドル)、2023年~2033年

図45:中南米市場規模(百万米ドル)国別分析、2018年から2033年

図46:中南米市場シェア(%)およびBPS分析(国別)、2023年から2033年

図47:中南米市場前年比成長過程(%)予測(国別)、2023年から2033年

図48:中南米市場規模(百万米ドル)製品別分析、2018年から2033年

図49:中南米市場シェア(%)およびBPS分析(製品別)、2023年から2033年

図50:中南米市場前年比成長過程(%)予測(製品別)、2023年から2033年

図51:中南米市場規模(百万米ドル)疾患別分析、2018年から2033年

図52:中南米市場シェア(%)およびBPS分析(疾患別)、2023年から2033年

図53:中南米市場 疾患別 年前年比成長過程(%)予測(2023年~2033年)

図54:中南米市場 ユーザー別 市場規模(百万米ドル)分析(2018年~2033年)

図55:エンドユーザー別中南米市場価値シェア(%)およびBPS分析、2023年から2033年

図56:エンドユーザー別中南米市場前年比成長過程(%)予測、2023年から2033年

図57:製品別中南米市場魅力度、2023年から2033年

図58:中南米市場の魅力度(疾患別)、2023年から2033年

図59:中南米市場の魅力度(エンドユーザー別)、2023年から2033年

図60:中南米市場の魅力度(国別)、2023年から2033年

図61:製品別ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図62:疾患別ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図63:エンドユーザー別ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図64:ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図65:ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図66:ヨーロッパ市場規模シェア(%)およびBPS分析(国別)、2023年から2033年

図67:ヨーロッパ市場の前年比成長過程(%)予測(国別)、2023年から2033年

図68:ヨーロッパ市場規模(百万米ドル)分析(製品別)、2018年から2033年

図69:製品別ヨーロッパ市場価値シェア(%)およびBPS分析、2023年から2033年

図70:製品別ヨーロッパ市場前年比成長過程(%)予測、2023年から2033年

図71:疾患別ヨーロッパ市場価値(百万米ドル)分析、2018年から2033年

図72:ヨーロッパ市場における疾患別市場価値シェア(%)およびBPS分析、2023年から2033年

図73:ヨーロッパ市場における疾患別前年比成長過程(%)予測、2023年から2033年

図74:ヨーロッパ市場におけるエンドユーザー別市場価値(百万米ドル)分析、2018年から2033年

図75:ヨーロッパ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図76:ヨーロッパ市場におけるエンドユーザー別前年比成長過程(%)予測、2023年から2033年

図77:ヨーロッパ市場における製品別市場魅力度、2023年から2033年

図78:疾患別ヨーロッパ市場魅力度、2023年から2033年

図79:エンドユーザー別ヨーロッパ市場魅力度、2023年から2033年

図80:国別ヨーロッパ市場魅力度、2023年から2033年

図81:製品別南アジア市場規模(百万米ドル)、2023年から2033年

図82:疾患別南アジア市場規模(百万米ドル)、2023年から2033年

図83:エンドユーザー別南アジア市場規模(百万米ドル)、2023年から2033年

図84:南アジア市場規模(百万米ドル)国別、2023年から2033年

図85:南アジア市場規模(百万米ドル)国別分析、2018年から2033年

図86:南アジア市場シェア(%)およびBPS分析 国別、2023年から2033年

図87:南アジア市場の前年比成長過程(%)予測(国別、2023年~2033年)

図88:南アジア市場規模(百万米ドル)の製品別分析(2018年~2033年)

図89:南アジア市場規模シェア(%)およびBPS分析(製品別、2023年~2033年)

図90:南アジア市場 製品別 年前年比成長過程(%)予測、2023年から2033年

図91:南アジア市場 疾患別 市場規模(百万米ドル)分析、2018年から2033年

図92:南アジア市場 疾患別 市場シェア(%)およびBPS分析、2023年から2033年

図93:南アジア市場 疾患別 年前年比成長過程(%)予測、2023年から2033年

図94:南アジア市場規模(百万米ドル)エンドユーザー別分析、2018年~2033年

図95:南アジア市場シェア(%)およびBPSエンドユーザー別分析、2023年~2033年

図96:南アジア市場の年間成長過程(%)予測エンドユーザー別、2023年~2033年

図97:製品別南アジア市場の魅力度、2023年から2033年

図98:疾患別南アジア市場の魅力度、2023年から2033年

図99:エンドユーザー別南アジア市場の魅力度、2023年から2033年

図100:南アジア市場の国別魅力度(2023~2033年)

図101:東アジア市場規模(百万米ドル)製品別(2023~2033年)

図102:東アジア市場規模(百万米ドル)疾患別(2023~2033年)

図103:東アジア市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図104:東アジア市場規模(百万米ドル)国別、2023年から2033年

図105:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図106:東アジア市場の価値シェア(%)およびBPS分析(国別)、2023年から2033年

図107:東アジア市場の前年比成長過程(%)予測(国別)、2023年から2033年

図108:東アジア市場規模(百万米ドル)製品別分析、2018年から2033年

図109:東アジア市場規模シェア(%)およびBPS分析、製品別、2023年から2033年

図110:東アジア市場前年比成長過程(%)予測、製品別、2023年から2033年

図111:東アジア市場価値(百万米ドル)疾患別分析、2018年から2033年

図112:東アジア市場価値シェア(%)およびBPS疾患別分析、2023年から2033年

図113:東アジア市場 疾患別 年前年比成長過程(%)予測(2023年~2033年)

図114:東アジア市場 エンドユーザー別 市場規模(百万米ドル)分析(2018年~2033年)

図115:東アジア市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図116:東アジア市場におけるエンドユーザー別前年比成長過程(%)予測、2023年から2033年

図117:東アジア市場における製品別市場魅力度、2023年から2033年

図118:東アジア市場 疾患別魅力度、2023年から2033年

図119:東アジア市場 エンドユーザー別魅力度、2023年から2033年

図120:東アジア市場 国別魅力度、2023年から2033年

図121:オセアニア市場規模(百万米ドル)製品別、2023年から2033年

図122:オセアニア市場規模(百万米ドル)疾患別、2023年から2033年

図123:オセアニア市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図124:オセアニア市場規模(百万米ドル)国別、2023年から2033年

図125:オセアニア市場規模(百万米ドル)国別分析、2018年から2033年

図126:オセアニア市場シェア(%)およびBPS分析 国別、2023年から2033年

図127:オセアニア市場の前年比成長過程(%)予測(国別、2023年から2033年)

図128:オセアニア市場規模(百万米ドル)の製品別分析(2018年から2033年)

図129:オセアニア市場規模シェア (%)およびBPS分析(製品別)、2023年から2033年

図130:オセアニア市場の前年比成長過程(%)予測(製品別)、2023年から2033年

図131:オセアニア市場規模(百万米ドル)分析(疾患別)、2018年から2033年

図132:オセアニア市場価値シェア(%)およびBPS分析(疾患別、2023年から2033年)

図133:オセアニア市場前年比成長過程(%)予測(疾患別、2023年から2033年)

図134:オセアニア市場規模(百万米ドル)エンドユーザー別分析、2018年から2033年

図135:オセアニア市場シェア(%)およびBPSエンドユーザー別分析、2023年から2033年

図136:エンドユーザー別オセアニア市場前年比成長過程(%)予測、2023年から2033年

図137:製品別オセアニア市場魅力度、2023年から2033年

図138:疾患別オセアニア市場魅力度、2023年から2033年

図139:エンドユーザー別オセアニア市場の魅力度、2023年から2033年

図140:国別オセアニア市場魅力度(2023年~2033年)

図141:製品別中東・アフリカ市場規模(百万米ドル)(2023年~2033年)

図142:疾患別中東・アフリカ市場規模(百万米ドル)(2023年~2033年)

図143:エンドユーザー別中東・アフリカ市場規模(百万米ドル)、2023年から2033年

図144:国別中東・アフリカ市場規模(百万米ドル)、2023年から2033年

図145:国別中東・アフリカ市場規模(百万米ドル)分析、2018年から2033年

図146:国別中東・アフリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図147:国別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図148:製品別中東・アフリカ市場価値(百万米ドル)分析、2018年から2033年

図149:製品別中東・アフリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図150:製品別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図151:適応症別中東・アフリカ市場価値 (百万米ドル)疾患別分析、2018年から2033年

図152:中東・アフリカ市場価値シェア(%)およびBPS分析(疾患別)、2023年から2033年

図153:中東・アフリカ市場前年比成長過程(%)予測(疾患別)、2023年から2033年

図154:エンドユーザー別中東・アフリカ市場規模(百万米ドル)分析、2018年から2033年

図155:エンドユーザー別中東・アフリカ市場シェア(%)およびBPS分析、2023年から2033年

図156:エンドユーザー別中東・アフリカ市場の前年比成長過程(%)予測、2023年から2033年

図157:製品別中東・アフリカ市場の魅力度、2023年から2033年

図158:疾患別中東・アフリカ市場魅力度、2023年から2033年

図159:エンドユーザー別中東・アフリカ市場魅力度、2023年から2033年

図160:国別中東・アフリカ市場魅力度、2023年から2033年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖