❖本調査資料に関するお問い合わせはこちら❖

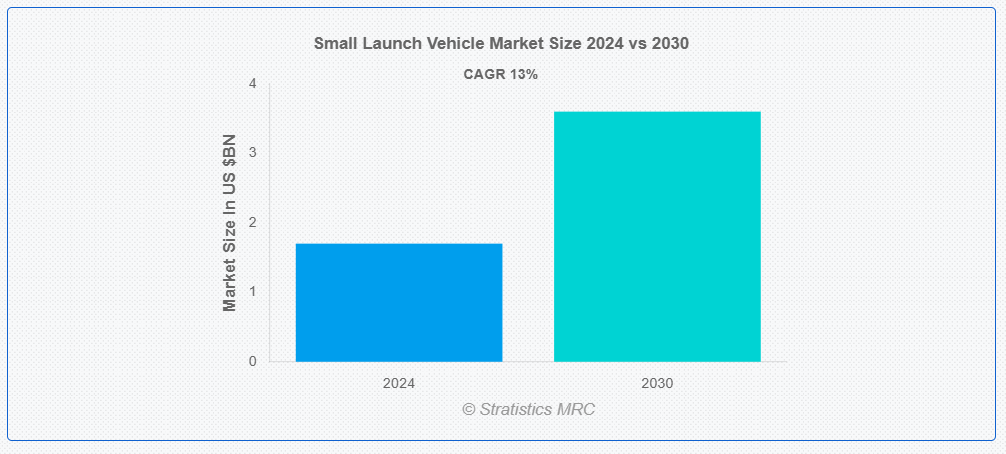

ストラテジックス・MRCの調査によると、2024年のグローバル小型ロケット市場規模は$17億ドルと推計され、2030年までに$36億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)13%で成長すると見込まれています。小型ロケット(SLV)は、数 hundred キログラムから数トン程度の小型のペイロードを宇宙に運ぶように設計されたロケットの一種です。SLVは、大型のロケットに比べてコスト効率が高く柔軟性があるため、小型衛星の展開、科学ミッション、技術実証などに適しています。低コスト、開発期間の短さ、ニッチなまたは特定の打ち上げニーズに対応できる点から、商業、政府、研究分野での利用がますます増加しています。

市場動向:

要因:

小型衛星の需要増加

通信、地球観測、科学研究などの用途に用いられる小型衛星は、コスト効率が高く効率的な専用打ち上げロケットを必要とします。小型衛星の製造・打ち上げコストが低下するにつれ、より多くの企業や組織が宇宙産業に参入しています。この関心の高まりは、小型衛星のペイロードサイズに最適化された小型で手頃な価格の打ち上げロケットの需要を後押ししています。さらに、グローバルなインターネットカバレッジのための衛星コンステレーションの増加も、SLV 市場の成長をさらに加速しています。これらの技術の進歩に伴い、SLV は推進システムの改良や柔軟な打ち上げスケジュールのメリットを活かし、宇宙イノベーションの重要な推進力となっています。

抑制要因:

大手打ち上げ事業者との競争

大企業は規模の経済を活かし、よりコスト効率の高いソリューションを提供することができます。また、顧客基盤と高いブランド認知度も確立しているため、小規模なプロバイダーが市場で足場を固めることは困難です。さらに、大手企業は多くの場合、より先進的な技術と規制当局の認可取得における優位性を有しています。この優位性により、小規模な SLV 企業の市場シェアは限定的となり、成長の可能性が制限されています。その結果、小型ロケット企業は、これらの業界大手企業との競争において大きな課題に直面しています。

機会

新しい宇宙経済の台頭

小型打ち上げロケットは、従来のロケットに比べ打ち上げコストが低く、小型のペイロードに最適です。通信、地球観測、インターネットサービスのための衛星群の拡大により、頻繁かつ小規模な打ち上げのニーズが高まっています。さらに、技術と製造の進歩により、SLV の効率と信頼性が向上しています。宇宙の商業化が進むにつれて、柔軟で迅速な打ち上げソリューションの需要が高まっています。新しい宇宙経済の成長は、SLV 市場の機会と投資の急増と直接関連しています。

脅威:

他の技術との競争

再利用可能なロケットなどの新しい代替技術や衛星技術の進歩により、小規模打ち上げの需要は減少しています。また、大型ロケットは、単位あたりのコストが低く、搭載能力も大きいため、商業プロジェクトや政府プロジェクトにとってより魅力的な選択肢となっています。さらに、空中打ち上げシステムやハイブリッド推進システムの革新も、市場シェアの奪取を脅かしています。小型ロケット市場における小規模企業は、より多機能でコスト効率の高いソリューションを提供する既存の大手企業との競争に苦戦しています。規制上の障害と資金調達課題も、新規参入の小型ロケットプロバイダーの成長を妨げています。

Covid-19の影響

Covid-19パンデミックは、グローバルなサプライチェーンの混乱と労働力不足により、小型ロケット(SLV)市場に重大な打撃を与えました。衛星打ち上げの遅延と計画されたミッションの延期は、SLVの需要に影響を与えました。これらの課題にもかかわらず、小型衛星打ち上げの需要が継続的に増加したため、市場は回復の兆候を示しました。政府と民間セクターの宇宙探査への投資が、SLV開発の回復に貢献しました。市場が安定化する中、技術革新とコスト効率の良いソリューションが、小型ロケットの新たな成長時代を牽引しています。

予測期間中は、再利用可能セグメントが最大の市場規模を占める見通しです。

再利用可能セグメントは、打ち上げあたりのコストを削減することで、予測期間中の市場シェアの最大部分を占めると予想されます。再利用可能により、企業は同じハードウェアで複数のミッションを実行できるため、全体的な経費を削減できます。この進歩により、小型衛星事業者や研究機関にとって宇宙へのアクセスがより手頃なものになります。さらに、再利用技術は運用効率を向上させ、打ち上げ間のターンアラウンド時間を短縮します。コスト削減と柔軟性の向上は、より多くの企業や政府が衛星展開の機会を模索する要因となっています。

商業セグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、商業セグメントはコスト効率が良く、柔軟で頻繁な宇宙アクセスへの需要増加により、最も高い成長率を記録すると予測されています。SpaceXやRocket Labなどの商業企業は、効率的で小型の打ち上げロケットの開発をリードしています。これらのロケットは、通信、地球観測、ナビゲーションなどに必要な小型衛星の展開に頻繁に利用されています。ペイロードの打ち上げコストの削減は、経費削減を目指す企業にとって魅力的です。さらに、小型衛星向けの専用打ち上げサービスを提供できる点は、商業市場の魅力を高め、宇宙産業の成長を加速させています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域はコスト効率が高く柔軟な宇宙打ち上げソリューションの需要増加により、最大の市場シェアを占めると予想されます。インド、日本、韓国などの国々は、商業用と政府用の宇宙ミッションの両方においてSLVに多額の投資を行っています。衛星コンステレーションの増加と小型衛星打ち上げの需要が、市場の拡大を後押ししています。さらに、各国政府は、民間企業の SLV 市場への参入を奨励する優遇政策や優遇措置を講じています。アジア太平洋地域の SLV 市場は、技術の進歩とこの地域における宇宙産業の急成長に支えられ、今後も成長を続けていくと予想されます。

CAGR が最も高い地域:

予測期間中、南米地域は、コスト効率の高い衛星打ち上げの需要の増加により、最も高い CAGR を記録すると予想されます。この地域の主要企業は、政府および民間部門の両方にサービスを提供するための、手頃な価格で信頼性の高い SLV の開発に注力しています。ブラジルなどの国々は、マイクロ衛星およびナノ衛星の打ち上げを推進し、宇宙インフラに多額の投資を行っています。地域宇宙機関の存在や国際宇宙機関との提携が、イノベーションを推進しています。さらに、南米における宇宙技術への関心の高まりは、SLV プロバイダーにとって大きな成長機会となっています。

市場の主要企業

小型打ち上げロケット市場における主要企業としては、Rocket Lab、Relativity Space、Firefly Aerospace、Orbex、Skyrora、PLD Space、Astra、OneWeb、Blue Origin、Virgin Orbit、Gilmour Space Technologies、Rivada Networks、Arianespace、Northrop Grumman、Sierra Nevada Corporation、SpaceX、ISRO、United Launch Alliance (ULA) などが挙げられます。

主要な動向:

2024年8月、SROはSSLV技術を民間企業に移転する計画を発表し、インドの企業が小型ロケットの製造が可能になる見込みです。この取り組みは、民間セクターの能力を活用することで、同国の宇宙産業を強化すると期待されています。

2024年8月、ISROはSSLV-D3を使用して地球観測衛星(EOS-08)の打ち上げに成功しました。このミッションはSSLVの開発プロセスを完了し、技術民間企業への移転と商業生産への移行が計画されています。

対象タイプ:

• 再利用可能

• 一回使用

推進システムタイプ:

• 固体推進

• 液体推進

• ハイブリッド推進

• 電気推進

搭載重量範囲:

• 100 kg以下

• 100~500 kg

• 500~1,000 kg

• 1,000~2,000 kg

車両サイズ:

• ナノロケット

• マイクロロケット

• ミニロケット

打ち上げタイプ:

• 軌道投入

• 亜軌道打ち上げ

対象エンドユーザー:

• 商業

• 政府および防衛

• 軍事

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル小型ロケット市場(タイプ別)

5.1 概要

5.2 再利用可能

5.3 一回使用

6 グローバル小型ロケット市場(推進方式別)

6.1 概要

6.2 固体推進

6.4 ハイブリッド推進方式

6.5 電気推進方式

7 グローバル小型ロケット市場(ペイロード範囲別)

7.1 概要

7.2 100 kg以下

7.3 100~500 kg

7.4 500~1,000 kg

7.5 1000~2000 kg

8 グローバル小型ロケット市場、車両サイズ別

8.1 概要

8.2 ナノロケット

8.3 マイクロロケット

8.4 ミニロケット

9 グローバル小型ロケット市場、打ち上げ方式別

9.1 概要

9.2 軌道打ち上げ

9.2.1 低地球軌道(LEO)

9.2.2 中地球軌道(MEO)

9.2.3 静止軌道(GEO)

9.2.4 太陽同期軌道(SSO)

9.3 亜軌道打ち上げ

10 グローバル小型ロケット市場(用途別)

10.1 概要

10.2 商業

10.3 政府・防衛

10.4 軍事

10.5 その他の用途

11 グローバル小型ロケット市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、パートナーシップ、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 ロケット・ラボ

13.2 レラティビティ・スペース

13.3 ファイアフライ・エアロスペース

13.4 オルベックス

13.5 スカイロラ

13.6 PLD スペース

13.7 アストラ

13.8 ワンウェブ

13.9 ブルー・オリジン

13.10 バージン・オービット

13.11 ギルモア・スペース・テクノロジーズ

13.12 リヴァダ・ネットワークス

13.13 アリアンスペース

13.14 ノースロップ・グラマン

13.15 シエラ・ネバダ・コーポレーション

13.16 スペースX

13.17 ISRO(インド宇宙研究機関)

13.18 ユナイテッド・ローンチ・アライアンス(ULA)

表の一覧

1 グローバル小型ロケット市場動向(地域別)(2022-2030年)($MN)

2 グローバル小型ロケット市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル小型ロケット市場動向(再利用可能型別)(2022-2030年)($MN)

4 グローバル小型ロケット市場動向(単回使用型別)(2022-2030年)($MN)

5 グローバル小型ロケット市場動向:推進方式別(2022-2030年)($MN)

6 グローバル小型ロケット市場動向:固体推進剤別(2022-2030年)($MN)

7 グローバル小型ロケット市場動向:液体推進剤別(2022-2030年)($MN)

8 グローバル小型ロケット市場動向:ハイブリッド推進方式別(2022-2030年)($MN)

9 グローバル小型ロケット市場動向:電気推進方式別(2022-2030年)($MN)

10 グローバル小型ロケット市場動向:ペイロード範囲別(2022-2030年)($MN)

11 グローバル小型ロケット市場動向(100kg以下)(2022-2030年)($MN)

12 グローバル小型ロケット市場動向(100-500kg)(2022-2030年)($MN)

13 グローバル小型ロケット市場動向(500~1,000 kg)(2022-2030年)($MN)

14 グローバル小型ロケット市場動向(1,000~2,000 kg)(2022-2030年)($MN)

15 グローバル小型ロケット市場動向(車両サイズ別)(2022-2030年)($MN)

16 グローバル小型ロケット市場動向(ナノロケット別)(2022-2030年)($MN)

17 グローバル小型ロケット市場動向(マイクロロケット別)(2022-2030年)($MN)

18 グローバル小型ロケット市場動向(小型ロケット別)(2022-2030年)($MN)

19 グローバル小型ロケット市場動向(打ち上げタイプ別)(2022-2030年)($MN)

20 グローバル小型ロケット市場動向(軌道打ち上げ別)(2022-2030年)($MN)

21 グローバル小型ロケット市場動向:低地球軌道(LEO)別(2022-2030年)($MN)

22 グローバル小型ロケット市場動向:中地球軌道(MEO)別(2022-2030年)($MN)

23 グローバル小型ロケット市場動向:静止軌道(GEO)別(2022-2030年)($MN)

24 グローバル小型ロケット市場動向:太陽同期軌道(SSO)別(2022-2030年)($MN)

25 グローバル小型ロケット市場動向:サブオービタル打ち上げ別(2022-2030年)($MN)

26 グローバル小型ロケット市場動向:エンドユーザー別(2022-2030年)($MN)

27 グローバル小型ロケット市場動向:商業用(2022-2030年)($MN)

28 グローバル小型ロケット市場動向:政府・防衛分野別(2022-2030年)($MN)

29 グローバル小型ロケット市場動向:軍事分野別(2022-2030年)($MN)

30 グローバル小型ロケット市場動向:その他の最終ユーザー別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖