❖本調査資料に関するお問い合わせはこちら❖

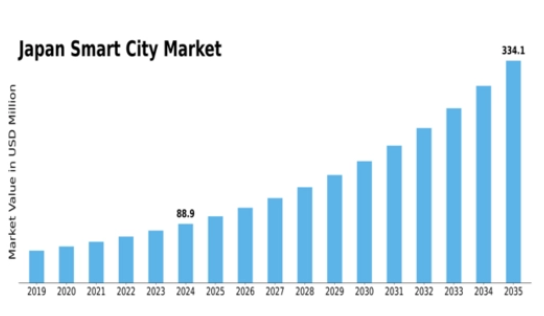

MRFRの分析によると、2024年の日本のスマートシティ市場規模は71.1百万米ドルと推定された。日本のスマートシティ市場は、2025年の84.25百万米ドルから2035年までに460.0百万米ドルへ成長し、2025年から2035年の予測期間において18.5%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のスマートシティ市場は、技術進歩と持続可能性イニシアチブに牽引され、大幅な成長が見込まれています。

- IoTソリューションの統合により、日本全国の都市インフラとサービスが変革されています。

- 持続可能な開発手法が、都市計画や政策枠組みにおいてますます優先されています。

- 都市のモビリティ向上と渋滞緩和のため、公共交通システムの強化が進められています。

- 政府主導の施策と資金提供、そして都市化の進展が、市場を牽引する主要な推進力となっている。

日本のスマートシティ市場

CAGR

18.5%

市場規模と予測

2024年市場規模71.1 (百万米ドル)2035年市場規模460.0 (百万米ドル)

主要プレイヤー

Siemens(ドイツ)、Cisco(米国)、IBM(米国)、Schneider Electric(フランス)、Honeywell(米国)、Microsoft(米国)、Oracle(米国)、Hitachi(日本)、NEC(日本)

日本のスマートシティ市場の動向

日本のスマートシティ市場は変革期を迎えています。この変革は、技術の進歩と持続可能性への重視の高まりによって推進されています。都市部では、住民の生活の質を向上させると同時に、渋滞、汚染、資源管理などの課題に対処するため、スマートソリューションの統合が進んでいる。政府は、IoT、AI、ビッグデータ分析などのスマート技術の採用を促進する取り組みを積極的に推進している。これらの革新はインフラを改善するだけでなく、経済成長を促進し、投資を呼び込んでいる。さらに、環境持続可能性への焦点が都市計画と開発を再構築している。都市では、スマートグリッド、省エネ建築、インテリジェント交通システムの導入により、カーボンフットプリントの削減を進めています。このグリーン化への移行は、カーボンニュートラル達成を目指す国家政策と合致しています。その結果、スマートシティ市場は大幅な成長が見込まれており、様々なステークホルダーが連携して、市民と環境の双方に利益をもたらす統合ソリューションを創出しています。日本はスマートシティ構想において引き続き主導的役割を果たし、他国が追随すべき基準を設定しているため、将来は有望に見えます。

IoTソリューションの統合

スマートシティ市場では、モノのインターネット(IoT)技術の採用がますます普及している。都市はセンサーや接続デバイスを導入し、リアルタイムデータを収集することで意思決定プロセスを強化している。この統合により、交通管理、廃棄物管理、公共安全が改善され、最終的により効率的な都市環境が実現される。

持続可能な開発への注力

持続可能性はスマートシティ市場を牽引する中核原則である。都市計画担当者はグリーンビルディングや再生可能エネルギー源といった環境に配慮した取り組みを優先している。この焦点は環境問題への対応だけでなく、排出量削減と循環型経済促進を目指す政府政策とも合致している。

公共交通システムの強化

スマートシティ市場では公共交通システムの進化が進んでいます。都市は電気バスやリアルタイム追跡アプリケーションを含むスマートモビリティソリューションに投資しています。これらの開発はアクセシビリティの向上と渋滞緩和を目指し、公共交通を住民にとってより魅力的な選択肢としています。

日本のスマートシティ市場を牽引する要因

都市化の進展

日本は人口の91%以上が都市部に居住する顕著な都市化傾向を経験しています。この急速な都市成長は、交通渋滞、廃棄物管理、エネルギー効率といった課題に対処するためのスマートシティソリューションの需要を牽引している。都市が先進技術を導入して都市生活環境を改善するにつれ、スマートシティ市場は拡大する見込みである。例えば、スマートグリッドと高度交通システムの統合は、資源管理を強化し環境負荷を低減できる。都市圏が成長を続ける中、革新的ソリューションの必要性はますます重要性を増しており、日本のスマートシティ市場の堅調な将来を示唆している。

技術的進歩

技術的進歩は日本のスマートシティ市場形成において重要な役割を果たす。人工知能、ビッグデータ分析、モノのインターネット(IoT)における革新が都市環境を変革している。これらの技術により、都市は資源配分の最適化、公共の安全の強化、全体的な効率の改善が可能となる。例えば、スマート交通管理システムを導入することで、渋滞を最大30%削減し、都市のモビリティを大幅に改善できる。技術が進化し続ける中、スマートシティ市場は研究開発への投資増加の恩恵を受け、日本の都市特有のニーズに応えるより洗練されたソリューションが生まれると予想される。

市民の認知度と関与

市民の認知度と関与は、日本のスマートシティ市場における重要な推進力である。市民がスマート技術の利点について理解を深めるにつれ、都市サービスの改善に対する需要が高まっています。スマートシティソリューションに関する市民教育を目的とした取り組みが注目を集め、参加と協働の文化を育んでいます。この意識の高まりは、自治体が住民の期待に応えようとする中で、スマートシティプロジェクトを優先させるよう促しています。さらに、スマートソリューションの計画と導入への地域社会の関与は、より効果的で特化した成果につながり、最終的にスマートシティ市場全体の成功を促進します。

環境持続可能性目標

日本の環境持続可能性への取り組みは、スマートシティ市場に大きな影響を与えています。政府は2030年までに温室効果ガス排出量を26%削減するという野心的な目標を設定しており、スマート技術の採用が不可欠です。再生可能エネルギー源、省エネルギー建築、持続可能な交通システムの統合は、この戦略の重要な構成要素です。都市がこれらの環境目標達成を目指す中、スマートシティ市場ではグリーン技術への投資増加が見込まれます。この持続可能性への注力は気候変動への対応だけでなく、住民の生活の質向上にも寄与し、スマートシティ市場の将来を牽引する重要な要素となる。

政府の取り組みと資金支援

日本政府は様々な施策と資金プログラムを通じてスマートシティ市場を積極的に推進している。都市インフラの強化に焦点を当て、政府は約1兆円をスマートシティプロジェクト支援に割り当てた。この財政的支援は技術革新の促進と市民の生活の質向上を目的としている。地方自治体が民間セクターと連携してスマートソリューションを導入するにつれ、日本のスマートシティ市場は成長が見込まれる。こうした取り組みは都市生活の向上だけでなく雇用創出も促し、経済成長を刺激する。さらに、2050年までのカーボンニュートラル達成に向けた政府の取り組みは、持続可能な技術・手法の導入を促進する点でスマートシティ市場の目標と合致している。

市場セグメント分析

スマートシティ市場 コンポーネント別分析

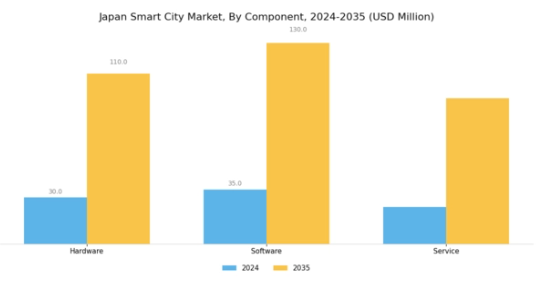

日本のスマートシティ市場、特にコンポーネント分野は、都市が先進的なインフラを備えたよりスマートな環境へと進化する中で、国の経済的・技術的成長の重要な部分を占めています。この分野では、都市管理やエネルギー効率化を促進するセンサー、スマートメーター、通信機器などの技術を備えたハードウェアが重要な役割を果たします。このハードウェアは、公共サービスの向上に不可欠なデータをリアルタイムで収集することを可能にするスマートシティフレームワークの基盤として機能するため、極めて重要です。

ソフトウェアソリューションも同様に重要であり、データ分析、交通管理、エネルギー配分などに必要なシステムやアプリケーションを提供する。コンポーネント分野のこの側面では、都市物流の最適化や市民参加の促進が可能な、モノのインターネット(IoT)プラットフォーム、サービスとしてのソフトウェア(SaaS)、クラウドコンピューティングソリューションの統合が強調される。さらに、日本スマートシティ市場におけるサービスは基盤的であり、ハードウェア・ソフトウェアの設置・保守だけでなく、スマートシティ構想の効果的実施に不可欠なコンサルティングやプロジェクト管理サービスも包含する。

持続可能性を高め生活の質を向上させる統合ソリューションへの需要が高まる中、サービスコンポーネントは技術が住民の多様なニーズに適応することを保証することで、絶えず進化する都市モデルを支えています。日本が持続可能な都市創出に向けた国家イニシアチブに注力する中、これらのコンポーネント間の相乗関係が顕著であり、イノベーションとデジタルトランスフォーメーションへの重点が高まることで、日本スマートシティ市場の収益成長を牽引しています。

スマート技術の継続的な進歩と政府のインセンティブ・規制が数多くの機会を創出しており、日本の都市の未来を形作り、日本スマートシティ市場の統計と動向に積極的に貢献する上で、各構成要素の重要性が示されている。この分野の成長可能性は、日本を技術と都市開発の魅力的な交差点に位置づけ、よりスマートで接続性の高い未来への道筋を浮き彫りにしている。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

スマートシティ市場における販売チャネルの洞察

日本スマートシティ市場における販売チャネルセグメントは、主にOEM(OEM)とアフターマーケットの両チャネルに焦点を当て、市場構造形成において重要な役割を果たしている。OEM(Original Equipment Manufacturer)は、スマートシティ技術を設計・製造するサプライヤーが関与し、都市開発に向けた政府施策に沿った統合ソリューションを提供するため極めて重要である。このセグメントは、地方自治体や技術プロバイダーとの強固なパートナーシップを特徴とし、様々なスマートシティ導入に対する確固たる支援を保証する。一方、アフターマーケットセグメントは既存システム向けの保守・アップグレード・追加サービスを提供し、市場の重要な側面を占める。

この分野の成長は、持続可能な都市インフラへの需要増加と、主要都市で既に導入されているスマートシティソリューションの長寿命化に起因する。これらのチャネルは、生活の質向上と技術統合による経済成長促進を目指す政府政策に牽引され、日本が都市革新に向けて取っている包括的アプローチを反映している。最終的に、OEMとアフターマーケットのバランスが、日本全土のスマートシティインフラにおける継続的な発展と近代化を促進するダイナミックな環境を生み出している。

スマートシティ市場のアプリケーション分野に関する洞察

日本のスマートシティ市場は、ユーティリティ、交通、行政、住宅、スマート教育、スマートヘルスケアなど、様々な重要分野を含むアプリケーション分野に大きく焦点を当てている。これらの各領域は、効率性の向上と資源管理の改善を通じて都市生活の質を高める上で重要な役割を担っている。例えば、公益事業アプリケーションはエネルギー消費の最適化と再生可能資源の統合に不可欠であり、これは日本の持続可能性向上に向けた取り組みにおいて重要な要件である。交通アプリケーションは交通システムの近代化を促進し、都市の混雑緩和と環境に優しい交通ソリューションの推進に貢献する。

政府アプリケーションは技術を活用して公共サービスを改善し、透明性と市民参加の強化を確保する。さらに、スマート教育は日本の将来の労働力にとって不可欠な適応型学習環境の構築に貢献し、スマートヘルスケアはデジタルイノベーションによる医療サービスと成果の向上に焦点を当てています。こうした分野は、高齢化や都市化といった日本の課題に対処し、技術進歩がもたらす機会を活用する上で、ますます重要性を増しています。日本スマートシティ市場のセグメンテーションの広範さは、高い生活水準と持続可能性を促進する、よりスマートで統合された都市環境を創出するという揺るぎない取り組みを示しています。

主要プレイヤーと競争環境

日本のスマートシティ市場は、急速な都市化、技術進歩、持続可能性への重視の高まりに牽引され、ダイナミックな競争環境が特徴である。シーメンス(独)、シスコ(米)、日立(日)などの主要プレイヤーは、革新的なソリューションと戦略的提携を通じて市場形成を積極的に推進している。シーメンス(独)はスマートインフラとデジタル技術の統合に注力し、シスコ(米)は接続性とサイバーセキュリティソリューションを重視する。日立製作所(日本)はデータ分析とIoTにおける豊富な経験を活かし、都市管理システムの強化に取り組んでいる。これらの戦略が相まって、技術統合と持続可能な都市開発を優先する競争環境が育まれている。

事業戦略面では、企業は製造の現地化とサプライチェーンの最適化を加速し、業務効率の向上を図っている。市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争っている。しかし主要企業はイノベーションと業務効率化のベンチマークを設定する存在として、大きな影響力を保持している。この競争構造は協業と知識共有を促進し、スマートシティ技術の加速的発展につながる可能性がある。

2025年10月、シーメンス(ドイツ)は日本の地方自治体と提携し、都市部の渋滞緩和を目的としたスマート交通システムの開発を発表した。この取り組みは、公共交通の効率化と二酸化炭素排出量削減を目指す日本の目標に沿う点で重要である。シーメンスのスマートインフラ分野における専門知識を活用することで、この協業は地域全体の将来の都市モビリティプロジェクトのモデルとなり得る。

2025年9月、シスコ(米国)はスマートシティアプリケーション向けに特別設計された新たなサイバーセキュリティフレームワークを発表した。都市インフラに対するサイバー攻撃の脅威が増大する中、この戦略的動きは極めて重要である。セキュリティを優先することで、シスコはスマートシティ技術保護のリーダーとしての地位を確立し、ステークホルダー間の信頼を高め、市場シェア拡大の可能性を拓いている。

2025年8月、日立製作所(日本)は都市部のエネルギー消費最適化を目的とした包括的なデータ分析プラットフォームを発表した。都市が持続可能性目標の達成を目指す中、このプラットフォームは特に重要である。エネルギー使用に関する実用的な知見を提供することで、日立は環境問題への対応だけでなく、都市計画者や公益事業者の業務効率化も実現する。

2025年11月現在、スマートシティ市場のトレンドはデジタル化、持続可能性、AI技術の統合に強く焦点が当てられている。企業がイノベーション推進における協業の価値を認識するにつれ、戦略的提携が競争環境を形作る傾向が強まっている。今後の展望として、競争優位性は従来の価格競争から、技術革新、サプライチェーンの信頼性、持続可能なソリューション提供能力へと移行する見込みです。この変化は、競争優位性を維持する上で適応力と先見性のある戦略の重要性を浮き彫りにしています。

業界動向

日本のスマートシティ市場における最近の動向は、持続可能な都市計画とデジタルトランスフォーメーションへの重点強化を示しています。パナソニックやNTTデータなどの企業は、環境持続可能性を促進しながら都市生活を向上させるスマートソリューションの導入に向け、地方自治体と積極的に連携している。例えばパナソニックは、都市インフラへの省エネ技術統合を進めている。時事問題では、日立がデータ分析を活用した都市管理と資源配分の改善に向けた取り組みを発表した。特に2023年7月には、富士通が福岡市と提携し、モビリティと公共安全に焦点を当てたスマートシティ構想の強化を報告している。

M&A動向では、2023年8月にソフトバンクグループが国内AIスタートアップの株式取得を発表し、革新技術を日本のスマートシティに統合する方針を示した。IoTソリューション需要の増加を背景に市場評価額が顕著に成長しており、政府も資金援助や優遇措置を通じてスマートシティプロジェクトを支援している。過去2~3年間、都市部におけるインフラ更新への投資が大幅に増加し、特に接続ソリューションと持続可能な設計に重点が置かれている。この多面的なアプローチは、スマートシティ発展におけるリーダーとなる日本の決意を反映している。

将来展望

日本のスマートシティ市場 将来展望

日本のスマートシティ市場は、都市化、技術進歩、持続可能性イニシアチブを原動力として、2024年から2035年にかけて18.5%のCAGRで成長すると予測されている。

新たな機会は以下の分野にある:

- エネルギー効率化のための統合スマートグリッドソリューションの開発

- 渋滞緩和のためのAI駆動型交通管理システムの実装

- 資源利用最適化のためのIoTベース廃棄物管理システムの拡大。

2035年までに、スマートシティ市場は大幅な進展と投資を反映し、堅調な成長が見込まれる。

市場セグメンテーション

日本スマートシティ市場 コンポーネント別展望

- ハードウェア

- ソフトウェア

- サービス

日本スマートシティ市場 アプリケーション別展望

- 公益事業

- 交通

- 政府

- 住宅

日本スマートシティ市場 販売チャネル別展望

- OEM

- アフターマーケット

- セクションI:エグゼクティブサマリーと主要ハイライト

- エグゼクティブサマリー

- 市場概要

- 主要調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- エグゼクティブサマリー

- セクションII:調査範囲、方法論、市場構造

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビュー及び情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データ三角測量

- 検証

- 市場導入

- セクションIII:定性分析

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競争の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 市場ダイナミクス

- セクションIV:定量分析

- 半導体・電子機器、コンポーネント別(百万米ドル)

- ハードウェア

- ソフトウェア

- サービス

- 半導体・電子機器、アプリケーション別(百万米ドル)

- 公益事業

- 運輸

- 政府

- 住宅

- 半導体・電子機器、販売チャネル別 (百万米ドル)

- OEM

- アフターマーケット

- 半導体・電子機器、コンポーネント別(百万米ドル)

- セクションV:競合分析

- 競合環境

- 概要

- 競合分析

- 市場シェア分析

- 半導体・電子機器分野における主要成長戦略

- 競合ベンチマーキング

- 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 主要な開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要企業財務マトリックス

- 売上高と営業利益

- 主要企業の研究開発費(2023年)

- 企業プロファイル

- Siemens(ドイツ)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- Cisco(米国)

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- IBM(米国)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Schneider Electric(フランス)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Honeywell(米国)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Microsoft(米国)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- Oracle(米国)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- 日立(日本)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- NEC(日本)

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

付録参考文献関連レポート

- Siemens(ドイツ)

- 競合環境

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖