❖本調査資料に関するお問い合わせはこちら❖

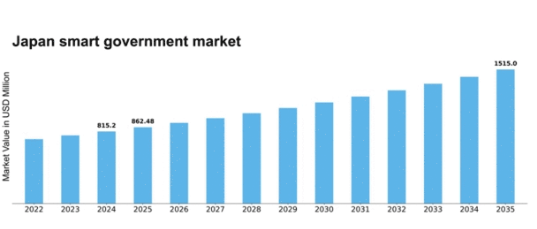

MRFRの分析によると、スマートガバメント市場の規模は2024年に8億1520万米ドルと推定された。スマートガバメント市場は、2025年の8億6248万米ドルから2035年までに15億1500万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.8%を示すと予測されている。

主要市場動向とハイライト

日本のスマート政府市場は、デジタルトランスフォーメーションと持続可能性イニシアチブに牽引され、堅調な成長を遂げている。

- デジタルトランスフォーメーションの取り組みは公共サービスを変革し、業務効率を向上させている。

- 日本のスマート政府市場で最大のセグメントはデジタルインフラストラクチャであり、近代化に不可欠である。

- 持続可能性とレジリエンスへの注目は、都市計画と公共サービス提供においてますます重要になっている。

- インフラ技術の発展と市民参加の増加が、市場成長を推進する主要な要因である。

日本のスマートガバメント市場

CAGR

5.8%

市場規模と予測

2024年市場規模815.2 (百万米ドル)2035年市場規模1515.0 (百万米ドル)

主要プレイヤー

IBM(米国)、Microsoft(米国)、Oracle(米国)、SAP(ドイツ)、Cisco(米国)、Accenture(アイルランド)、Siemens(ドイツ)、NEC(日本)、Atos(フランス)

日本のスマートガバメント市場の動向

日本のスマートガバメント市場は現在、技術進歩と公共行政における効率性・透明性への重視の高まりを背景に変革期を迎えている。政府業務へのデジタルソリューションの統合は、サービス提供の強化、プロセスの効率化、市民参加の促進に寄与している。電子政府サービスの推進やスマートシティプロジェクトの実施など、様々な取り組みが、ガバナンス改善のための技術活用への取り組みを示している。さらに、日本政府はデータ駆動型の意思決定を優先しているようで、これによりより迅速で説明責任のある公共サービスが実現する可能性がある。加えて、持続可能性とレジリエンスへの焦点が、スマートガバメント市場においてますます重要になりつつある。当局は交通渋滞や環境持続可能性といった都市課題に対処するため、革新的なアプローチを模索している。官民連携はこの進化の主要な推進力となっており、パートナーシップがスマートインフラとサービスの開発を促進している。全体として、日本のスマート政府市場は進化を続け、近代化と市民中心のサービス強化に向けた明確な軌道を示している。

デジタルトランスフォーメーションの取り組み

スマート政府市場におけるデジタルトランスフォーメーションの推進は、当局がサービス提供の改善のために先進技術を採用していることから明らかである。電子政府プラットフォームが開発され、市民が公共サービスにシームレスにアクセスできるようになり、透明性と効率性が向上している。この傾向は、革新的なデジタルソリューションによる行政の近代化への広範な取り組みを反映している。

持続可能性とレジリエンスへの焦点

持続可能性はスマート政府市場の中心テーマとなりつつあり、環境に優しい都市空間の創出を目指す取り組みが進められている。当局は廃棄物管理やエネルギー効率といった課題解決に技術を統合するスマートシティ構想を模索している。このレジリエンスへの注力は、都市計画・開発における積極的アプローチを示している。

官民連携

官民連携の台頭はスマート政府市場を形作っており、政府機関と民間企業の協業がイノベーションを促進している。これらの連携はスマートインフラ・サービス開発に不可欠であり、技術主導型ソリューションの効率的導入を可能にすることで、市民の利益とガバナンス全体の強化を実現する。

日本のスマートガバメント市場を牽引する要因

高齢化と都市化

日本の人口構造課題、特に高齢化はスマートガバメント市場に大きな影響を与えている。65歳以上が人口の28%以上を占める中、高齢者支援のための革新的ソリューションが急務となっている。遠隔医療や遠隔モニタリングを含むスマートヘルスケアシステムが、こうしたニーズに対応するために開発されている。さらに、人口の91%以上が都市部に居住する都市化の進展に伴い、資源を効果的に管理するためのスマートシティ構想の実施が不可欠となっている。政府はこれらの分野に多額の投資を行っており、スマートヘルスケア市場だけでも2026年までに100億ドル規模に達するとの予測がある。この人口動態の変化が、市民の生活の質を向上させるスマートソリューションの需要を牽引し、スマート政府市場の成長を促進している。

政府政策と規制支援

日本政府は支援的な政策と規制を通じてスマートガバメント市場形成に重要な役割を果たしている。「スマートシティ開発戦略」などの施策は、都市計画や公共サービスへの先端技術統合を促進する。政府は2030年までに温室効果ガス排出量を50%削減するなどの野心的な目標を設定しており、スマート技術の導入が不可欠である。さらに、規制枠組みの整備により官民連携が促進され、スマート政府市場におけるイノベーションと投資が活発化している。こうした好政策を背景に、今後5年間で市場は年平均成長率(CAGR)15%で拡大すると予測される。政府の積極的な取り組みは、様々な分野におけるスマートソリューションの開発・導入に有利な環境を創出する可能性が高い。

経済成長とイノベーションへの投資

日本の堅調な経済成長は、スマート政府市場の重要な推進力である。政府は競争力維持におけるイノベーションの重要性を認識し、研究開発に積極的に投資している。2025年には、交通、医療、公共安全など様々な分野におけるスマート技術イニシアチブを支援するため、政府は約20億ドルを割り当てた。この投資は先端技術の採用を促進するため、スマート政府市場の成長を刺激すると期待されている。さらに、イノベーションへの注力は公共サービスの生産性と効率性向上を目指す日本の長期経済戦略と合致している。結果として、社会の変化するニーズに対応する革新的ソリューションへの投資増加に牽引され、スマート政府市場は大幅な成長が見込まれている。

インフラにおける技術的進歩

技術の急速な進化は、日本のスマート政府市場における主要な推進力である。IoT、AI、ビッグデータ分析における革新は公共サービスを変革し、効率性と対応力を高めている。例えば、都市インフラへのスマートセンサーの統合により、交通状況や環境状態のリアルタイム監視が可能となる。この技術的転換により、様々な政府部門で業務効率が最大30%向上すると見込まれている。さらに、日本政府はスマートシティプロジェクト開発支援に約100億円を拠出しており、技術活用による公共サービス提供の改善への強い意思を示している。こうした進展が継続するにつれ、スマートガバメント市場の構造を再構築し、より連携的で効率的なガバナンス体制を促進する可能性が高い。

市民参加と透明性の向上

透明性と市民参加の強化を求める声が高まる中、日本のスマートガバメント市場は変容を遂げつつある。市民はよりアクセスしやすく参加型のガバナンスを強く求めるようになり、政府はコミュニケーションとサービス提供のためのデジタルプラットフォーム導入を迫られている。電子ガバナンスやオープンデータ政策などの取り組みが実施され、透明性の向上と市民と政府機関間の信頼醸成が図られている。最近の調査によると、70%以上の市民が自治体とのデジタル交流の拡大を望んでいる。このデジタル参加への移行は、リアルタイムのコミュニケーションとフィードバックメカニズムを可能にする技術への政府投資を促進し、スマートガバメント市場を牽引すると予想される。市民参加を優先することで、スマートガバメント市場は進化し、より迅速に対応し説明責任を果たすガバナンスへと導かれるだろう。

市場セグメントの洞察

日本のスマートガバメント市場セグメントの洞察

日本のスマートガバメント市場セグメント分析

スマートガバメント市場技術動向

スマートガバメント市場技術動向

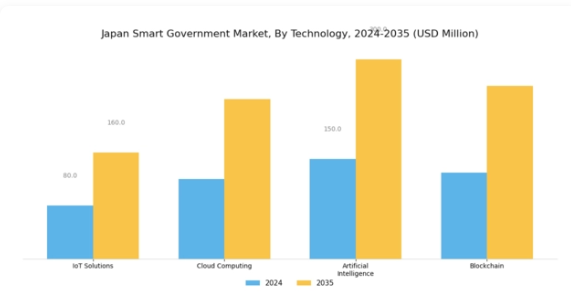

日本のスマートガバメント市場、特に技術分野は、急速な進歩と顕著な成長見通しを特徴とするダイナミックな状況を示している。日本政府はデジタルトランスフォーメーションを推進し、公共サービスと業務効率の向上を目的とした革新的なソリューションの導入を進めている。IoTソリューションは都市インフラの最適化において重要な役割を果たし、リアルタイムのデータ収集と分析を可能にすることで、資源管理と公共の安全の向上に貢献している。クラウドコンピューティングは、データストレージ、統合、アクセシビリティを促進することで市場に大きな影響を与えており、政府機関がデータセキュリティを確保しながらより効果的に連携することを可能にしている。

人工知能(AI)はさらなる進化の層をもたらし、様々な行政プロセスの自動化を推進し、意思決定を強化し、よりパーソナライズされた市民との関わりを可能にしている。ブロックチェーン技術は変革的な力として台頭しており、特に投票、本人確認、サプライチェーン管理などの分野において、公共サービスへの信頼を高めることができる安全で透明性の高い取引を提供している。これらの技術は総合的に、よりスマートで相互接続性の高い政府フレームワーク構築への移行を示しており、イノベーションと効率化の多様な機会を提供します。これは、国民の生活の質向上とガバナンス全体の強化という日本の広範な目標と合致しています。

透明性と効率性への需要が高まる中、これらの技術ソリューションに対する日本スマート政府市場への投資は大幅に増加すると予想され、政府機関が直面する現代的課題に対処する上で最先端技術の導入が重要であることを反映しています。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

スマート政府市場のアプリケーション別インサイト

スマート政府市場のアプリケーション別インサイト

日本のスマート政府市場は、技術による公共サービス向上に不可欠な要素であるアプリケーション分野に重点を置いています。この分野は、スマート交通、スマート医療、スマート公益事業、スマート教育など様々なカテゴリーを含み、いずれも都市部における総合的な効率性と生活の質の向上に重要です。日本の都市部ではスマート交通システムの活用が進み、これらの革新技術が効率的な交通管理と公共の安全向上を促進している。

スマートヘルスケア分野では、高齢化社会に対応するため、技術を活用した患者ケアと医療サービスの効率化が焦点となっている。スマートユーティリティはエネルギー・資源管理の最適化において基盤的役割を担い、日本のカーボンフットプリント削減への取り組みの中で持続可能性イニシアチブを推進している。さらにスマート教育は学習環境を再構築し、多様な学生ニーズに応える双方向的で個別化された学習体験を促進している。これらの応用分野への総合的な注力は、より応答性が高く持続可能なガバナンス枠組みを構築する日本の戦略を反映し、広範な社会的目標との整合と市場成長の促進を図っている。総合的に見て、これらの動向は日本の公共サービスを近代化し、現在および将来のニーズに効率的に対応するための強力な推進力を示している。

スマートガバメント市場におけるサービス形態の洞察

スマートガバメント市場におけるサービス形態の洞察

日本のスマートガバメント市場は進化を続けており、サービス形態セグメントがその発展において重要な役割を担っている。このセグメントは、政府の効率性と市民参加の向上に不可欠な様々なサービスを含む。コンサルティングサービスは、新技術やシステムの導入に向けた戦略的ガイダンスを提供し、政府機関が複雑なデジタル変革を推進する上で極めて重要である。統合サービスは、政府業務の効率的な運営に不可欠な、旧システムと新システム間のシームレスな相互運用性を確保する。

マネージドサービスは重要性を増しており、政府がITおよび運用機能を外部委託することを可能にし、専門知識を活用しながら中核的な公共サービスに集中できるようにします。日本の政府がスマートシティ構想を推進し続ける中、これらのサービスに対する需要は増加すると予想されます。サービス提供の改善、コスト効率、市民参加の強化といった要因が、この市場セグメントの成長を牽引しています。さらに、日本政府によるデジタルインフラへの投資拡大は、これらのサービスが発展するのに好ましい環境を作り出し、日本のスマートガバメント市場全体の活況にさらに貢献している。

スマートガバメント市場のエンドユーザーに関する洞察

スマートガバメント市場のエンドユーザーに関する洞察

日本のスマートガバメント市場、特にエンドユーザーセグメントでは、政府機関、公共セクター組織、自治体など、多様な組織が存在している。これらの各組織は、業務効率と市民参加の向上を目的としてスマート技術を導入しており、市場全体の成長に大きく寄与しています。政府機関は、ガバナンスと公共の信頼において重要な役割を担う、サービスの合理化と市民のデータアクセシビリティ向上に向けたデジタルトランスフォーメーションに注力しています。

公共セクター組織は、予算制約や高品質な公共サービスへの需要増加といった課題に対処するため、資源配分とサービス提供を最適化するスマートソリューションを活用しています。一方、自治体はスマートシティ構想への投資を拡大しており、インフラ整備や持続可能性対策の強化を通じて都市生活の質向上を図っています。

これらの多様な主体間の連携は革新的な技術導入を促進し、日本のスマートガバメント市場における発展の大きな機会を創出するとともに、効果的なガバナンスを推進しています。全体として、このセグメントは日本の公共サービス提供の在り方を主導するだけでなく、その未来を形作り、行政の質と効率性の向上に貢献しています。

主要プレイヤーと競争動向

日本のスマートガバメント市場は、デジタルトランスフォーメーションと公共サービス提供の高度化に対する需要の高まりを背景に、ダイナミックな競争環境が特徴である。IBM(米国)、Microsoft(米国)、NEC(日本)などの主要プレイヤーが最前線に立ち、技術的専門性を活用してサービス提供の革新と拡大を図っている。IBM(米国)は政府業務の効率化に向けAIとクラウドソリューションの統合に注力し、マイクロソフト(米国)はデジタルインフラ強化のため地方自治体との連携を重視。NEC(日本)は国内市場知識を戦略的に活用し、政府特有のニーズに対応したカスタマイズソリューションを提供している。これらの戦略が相まって、公共部門の課題に対する革新性と対応力を重視する競争環境が醸成されている。

事業戦術面では、日本市場への対応強化のため、企業の現地化が進んでいる。これにはサプライチェーンの最適化や、サービス提供を強化するための現地企業との提携が含まれる。市場は中程度の分散状態にあり、複数の主要プレイヤーが主導権を争っている。しかしSAP(ドイツ)やシスコ(米国)といった大企業の影響力は依然として大きく、先進技術や戦略的提携への継続的な投資が市場の競争構造を形成している。

2025年10月、IBM(米国)は東京都と提携し、AI駆動型分析による都市モビリティ改善を目指すスマートシティ構想の実施を発表した。この戦略的動きは、IBMのスマートガバメント分野での存在感を高めるだけでなく、日本の都市の持続可能性と効率性という広範な目標にも合致する点で重要である。この連携により、リアルタイムデータを活用した公共交通システムの最適化が期待され、市民の関与と満足度の向上につながる見込みだ。

2025年9月、マイクロソフト(米国)は日本の公共機関向けに特化した新たなクラウドベースプラットフォームをローンチした。この取り組みは、地方自治体がデータ分析とAIの力を活用し、意思決定プロセスを改善することを可能にする点で極めて重要である。日本の自治体が直面する特有の課題に対応したカスタマイズソリューションを提供することで、マイクロソフトは競争力を強化し、政府機関とのより深い関係を構築している。

2025年8月、日本電気株式会社(NEC)は政府データとインフラ保護を目的とした包括的なサイバーセキュリティフレームワークを発表した。公共部門におけるデジタルセキュリティ脅威の増大を考慮すると、この開発は特に重要である。サイバーセキュリティを優先することでNECはサービス提供を強化するだけでなく、政府クライアントとの信頼関係を構築し、安全なデジタル変革のリーダーとしての地位を確立している。

2025年11月現在、スマート政府市場の競争動向はデジタル化、持続可能性、AI技術の統合によってますます定義されつつある。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションと協業ソリューションを促進している。価格競争から技術進歩とサプライチェーン信頼性への焦点移行が顕著であり、将来の差別化は政府の進化するニーズへの革新と適応能力にかかると示唆されている。

業界動向

日本スマート政府市場における最近の動向では、複数の企業が公共サービスにおける技術統合の強化に向けて進展を見せている。NECと富士通は、都市管理プロセスを効率化するクラウドサービスと人工知能ソリューションに注力し、最前線に立っている。2023年10月には、NTT株式会社が公共インフラのサイバーセキュリティ対策強化に向け、地方自治体との連携拡大を発表。スマートガバナンス枠組み内での堅牢なセキュリティソリューションの必要性が高まっていることを強調した。

さらに、ソフトバンクグループとデンソーは、交通・物流の効率化を目指すスマートシティ向けIoTイニシアチブで協業している。M&A動向では、ここ数ヶ月で注目企業に関連する大きな発表はなかった。しかしながら、デジタルトランスフォーメーションへの投資を背景に、業界全体の市場評価額は漸増傾向にある。

特に日本政府はスマートシティ構想に巨額の予算を配分しており、2023年には国内テクノロジー企業の市場評価額全体が上昇し競争環境が強化されると予測される。過去数年間、パナソニックのスマートエネルギー管理や日立の都市デジタルインフラなど注目プロジェクトが、日本各地の自治体で業務効率化や市民参加戦略に好影響をもたらしている。

将来展望

日本のスマートガバメント市場の将来展望

日本のスマートガバメント市場は、技術の進歩、都市化の進展、効率的な公共サービスへの需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)5.8%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- AI駆動型公共サービスプラットフォームの開発

- スマートシティインフラ向けIoTの統合

- 安全な政府取引のためのブロックチェーン導入

2035年までに、スマート政府市場は大幅な成長と革新を達成すると予想される。

市場セグメント

日本のスマートガバメント市場のエンドユーザー展望

- 政府機関

- 公共セクター組織

- 自治体

日本のスマートガバメント市場のテクノロジー展望

- IoT ソリューション

- クラウドコンピューティング

- 人工知能

- ブロックチェーン

日本のスマートガバメント市場のアプリケーション展望

- スマート交通

- スマートヘルスケア

- スマートユーティリティ

- スマート教育

日本のスマートガバメント市場のサービスタイプ展望

- コンサルティング

- 統合サービス

- マネージドサービス

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、技術別(百万米ドル)

- 4.1.1 IoTソリューション

- 4.1.2 クラウドコンピューティング

- 4.1.3 人工知能

- 4.1.4 ブロックチェーン

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 スマート交通

- 4.2.2 スマートヘルスケア

- 4.2.3 スマートユーティリティ

- 4.2.4 スマート教育

- 4.3 情報通信技術、サービスタイプ別(百万米ドル)

- 4.3.1 コンサルティング

- 4.3.2 統合サービス

- 4.3.3 マネージドサービス

- 4.4 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.4.1 政府機関

- 4.4.2 公共セクター組織

- 4.4.3 自治体

- 4.1 情報通信技術(ICT)、技術別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 IBM(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Oracle(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 SAP(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Cisco(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Accenture(アイルランド)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Siemens(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 NEC(日本)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Atos(フランス)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 IBM(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境