❖本調査資料に関するお問い合わせはこちら❖

スマートラベル市場予測と展望 2025年から2035年

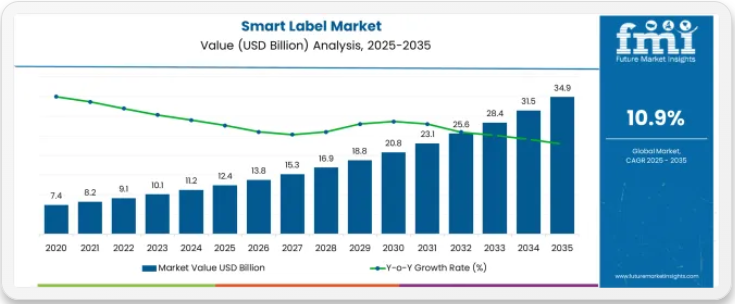

世界のスマートラベル市場は2025年に124億米ドルと評価され、2035年までに349億米ドルに達すると予測されており、予測期間中に224億米ドルの絶対増加を記録する見込みです。これは総成長率180.6%に相当し、2025年から2035年にかけて市場は年平均成長率(CAGR)10.9%で拡大すると予測される。

自動化された在庫管理システムの採用増加、サプライチェーンの可視性に対する需要の高まり、多様な小売・物流アプリケーションにおける製品の真正性確認とトレーサビリティに対する消費者の選好の高まりに支えられ、市場規模は同期間中に約2.81倍に成長すると予想される。

2025年から2030年にかけて、スマートラベル市場は124億米ドルから206億米ドルへ拡大し、82億米ドルの価値増加が見込まれます。これは10年間の予測成長総額の36.6%に相当します。

この発展段階は、小売自動化イニシアチブの増加、サプライチェーンにおけるモノのインターネット(IoT)接続の普及拡大、物流業務におけるリアルタイム資産追跡・在庫管理ソリューションへの需要増大によって形作られる。小売業者と物流プロバイダーは、オムニチャネル小売体験と強化されたサプライチェーン透明性への需要増に対応するため、スマートラベル導入能力を拡大している。

スマートラベル市場の主なポイント

スマートラベル市場は主に複数の基幹市場に牽引されており、包装業界が最大の貢献分野(約40~45%)を占める。消費財、食品、飲料などの業界で包装ソリューションへのスマートラベル統合が進み、温度監視、RFID追跡、製品情報用QRコードなどの高度な機能が提供されている。

これらのラベルは製品のトレーサビリティとセキュリティを向上させるだけでなく、貴重な消費者エンゲージメントの機会も提供する。物流・サプライチェーン市場(約20~25%)は、商品のリアルタイム追跡や在庫管理を可能にするスマートラベルから大きな恩恵を受けている。RFIDやNFC技術は、特に輸送中の効率的な製品移動の確保、盗難防止、温度管理が必要な品目の監視において極めて重要である。

小売・eコマース市場(約15~20%)も主要な推進要因であり、QRコードや拡張現実(AR)などのインタラクティブ機能を通じてショッピング体験を向上させます。医療市場(約10~12%)では、医薬品、医療機器、患者モニタリング用途でスマートラベルの採用が拡大しています。

これらのラベルはトレーサビリティを実現することで製品の真正性を保証し、安全性を向上させます。約5~8%のシェアを占める家電市場では、製品認証、保証追跡、ユーザー体験の向上にスマートラベルが活用されています。

スマートラベル市場が成長する理由

市場拡大は、サプライチェーンの可視化に対する世界的な需要の高まりと、それに伴う自動追跡ソリューションの必要性によって支えられています。こうしたソリューションは、様々な小売・物流アプリケーションにおいて手動スキャン作業を削減しつつ、リアルタイムの在庫データを提供可能です。

現代の小売業者は、在庫精度を向上させ、品切れを減らし、シームレスなオムニチャネル対応を実現する技術ソリューションの導入に注力しています。スマートラベルは、自動識別、強化されたセキュリティ機能、消費者エンゲージメント機能を提供する実証済みの能力により、現代の小売業務とサプライチェーン管理ソリューションに不可欠なツールとなっています。

製品認証と偽造防止対策への重視の高まりは、ブランド保護を支援し、消費者による検証を可能にし、製造から販売時点までの透明なサプライチェーン情報を提供するスマートラベルの需要を牽引している。業務効率化と顧客体験向上、損失防止を兼ね備えた技術を小売業者が求める傾向は、革新的なスマートラベル導入の機会を創出している。EC成長とD2Cビジネスモデルの影響力拡大も、自動仕分け・配送確認・返品管理機能を提供するスマートラベルの採用増加に寄与している。

機会創出の道筋 – スマートラベル市場

スマートラベル市場は急速な成長と変革の機運に沸いている。先進国・新興国を問わず、小売業者、物流事業者、ブランド所有者が自動追跡、在庫可視化、製品認証、消費者エンゲージメントを実現する技術を模索する中、スマートラベルは単なるバーコード代替品ではなく、コネクテッドコマースとインテリジェントサプライチェーンを支える戦略的プラットフォームとして重要性を増している。

アジア太平洋、ラテンアメリカ、中東・アフリカにおけるEC普及率の上昇とオムニチャネル小売の拡大が需要を加速させる一方、技術プロバイダーはRFIDチップ機能、センサー統合、クラウド接続機能を進化させている。

アイテムレベルタグ付け、センサー対応ラベル、ブロックチェーン認証といった経路は、特に成熟市場において大幅な利益率向上を約束する。地理的拡大と業種特化型ソリューションは、特にサプライチェーンの複雑性が高い地域や偽造リスクが顕著な地域で規模を獲得する。製品トレーサビリティ、医薬品シリアル化、食品安全追跡、消費者保護に関する規制圧力も構造的な支えとなる。

- 経路A – アパレル・ファッションにおけるアイテムレベルRFIDタグ付け:小売業者は在庫精度、盗難防止、オムニチャネル対応のため個別製品追跡をますます要求。コスト効率的なアイテムレベルタグ付けを実現するスマートラベル提供者は小売分野での大規模導入を獲得可能。予想収益規模:35~60億米ドル

- 経路B – 冷チェーン向けセンサー搭載スマートラベル:温度・湿度・衝撃センサーの統合により、医薬品・生鮮食品・生物製剤のリアルタイム状態監視を実現。品質保証機能によるプレミアム価格設定が可能。機会規模:28億~45億米ドル。

- 経路C – NFC対応消費者エンゲージメントラベル:近距離無線通信タグにより、製品情報・真正性検証・ロイヤルティプログラムへのスマートフォン連携を実現。ブランドが直接的な消費者関係構築に活用。収益増加額:22億~38億米ドル。

- 経路D – 医療・医薬品シリアル化:医薬品のトレーサビリティと偽造防止に関する規制要件が、医薬品サプライチェーン全体でのスマートラベル導入を義務付ける。市場規模:40億~65億米ドル。

- 経路E – 物流・小包追跡の自動化:宅配便の成長とEC返品管理が自動仕分け・追跡の需要を創出。スマートラベルは手動スキャンを削減し配送精度を向上。見込み増収額:32億~55億米ドル。

- 経路F – 食品トレーサビリティ・産地追跡:消費者の透明性への要求と食品安全規制が、農場から食卓までの行程を記録するスマートラベル導入を推進。25億~42億米ドル。

- 経路G – 産業用資産追跡・工具管理:製造・建設分野で、設備位置管理、保守スケジュール、盗難防止にRFIDラベルを採用。市場規模:18億~32億米ドル。

セグメント別分析

市場は技術タイプ、エンドユース、アプリケーション、地域別に分類される。技術タイプ別では、RFIDラベル、NFCラベル、電子棚札(ESL)、センシングラベルに区分される。RFID周波数別では、低周波(LF)、高周波(HF)、超高周波(UHF)をカバーする。フォームファクター別では、タグ、インレイ、カードにセグメント化される。

アプリケーションカテゴリーには、在庫管理、資産追跡、製品認証、サプライチェーン管理、消費者エンゲージメントが含まれる。エンドユース別では、小売・Eコマース、物流・輸送、医療・製薬、食品・飲料、産業・製造、その他に分類される。

流通チャネル別では、直接販売、システムインテグレーター、技術パートナーが含まれる。地域別では、北米、欧州、東アジア、南アジア・太平洋、ラテンアメリカ、中東・アフリカに区分される。

技術タイプ別では、RFIDラベルセグメントが52%の市場シェアを占める

RFIDラベルセグメントは、2025年にスマートラベル市場の52.0%を占めると予測され、主要技術カテゴリーとしての地位を再確認している。小売業者や物流事業者は、従来のバーコードと比較して優れた読み取り距離、同時マルチタグスキャン機能、視線不要の読み取り利点を備えるRFIDラベルの利用を拡大している。RFID技術の高度な追跡機能と在庫精度向上は、大規模小売・流通業務におけるリアルタイム可視性と人件費削減という運用要件に直接対応する。

この技術セグメントは、複数の小売・物流アプリケーションにおいて最大の拡張性と確立された投資収益率を実現するソリューションとして、現代の自動化サプライチェーン運営の基盤を形成している。

RFIDインフラと統合ソフトウェアプラットフォームへの企業投資は、主要小売業者やサードパーティ物流プロバイダーにおける導入を継続的に強化している。小売業者が在庫精度とオムニチャネル対応能力を優先する中、RFIDラベルは業務効率化目標と顧客体験向上目標の両方に合致し、包括的な小売技術戦略の中核コンポーネントとなっている。

最終用途別では、小売・Eコマース分野が38%の市場シェアを占める

小売・Eコマース業務は、2025年にスマートラベル需要の38.0%を占めると予測されており、在庫管理とオムニチャネルフルフィルメントのための自動追跡技術の主要導入者としての重要な役割を強調している。

小売業者は、在庫精度向上、品切れ削減、迅速なサイクルカウントの実現に加え、盗難防止とサプライチェーン可視性の強化を可能にするスマートラベルを好んで採用している。現代の小売業務に不可欠なインフラとして位置付けられるスマートラベルは、業務上の利点と顧客体験の向上という両面のメリットを提供する。

このセグメントは、小売技術統合の継続的革新と、多様な製品カテゴリーにおけるアイテムレベル追跡を可能にする費用対効果の高いRFIDソリューションの普及拡大によって支えられている。小売業者は、店舗・倉庫・ECチャネル全体でのリアルタイム在庫可視化を支援するため、バックエンドシステム統合に投資を進めている。

オムニチャネルショッピングの普及と在庫精度要件の高まりに伴い、小売・EC分野はエンドユーザー市場を主導し続け、高度な追跡機能と顧客対応戦略を支えていく。

スマートラベル市場の推進要因、制約要因、主要トレンドは何か?

小売業者の在庫自動化需要の高まりと、多様なサプライチェーンアプリケーションにおけるリアルタイム可視性と業務効率を提供するIoT対応追跡ソリューションの普及により、スマートラベル市場は急速に発展している。市場は、初期インフラ投資の高さ、異なるRFID周波数間の標準化問題、企業システム統合能力の必要性といった課題に直面している。チップ小型化技術とクラウドベースのデータ管理プラットフォームにおけるイノベーションは、製品開発と市場拡大パターンに影響を与え続けています。

UHF RFID技術導入の拡大

超高周波(UHF)RFID技術の採用拡大により、小売業者や物流事業者は従来の追跡システムと比較して、より長い読み取り距離、高速なデータ取得率、同時マルチタグ読み取り機能を実現できるようになっています。UHF RFIDシステムは、倉庫自動化、販売時点情報管理(POS)統合、サプライチェーンチェックポイントアプリケーションなど、より柔軟な展開を可能にしながら、運用効率の向上を実現します。小売業者は、在庫精度の向上と人件費削減におけるUHF RFID機能の競争優位性をますます認識しています。

センサー技術とIoT接続の統合

現代のスマートラベルメーカーは、環境センサーとIoT通信プロトコルを組み込み、リアルタイム状態監視、自動アラート生成、クラウドベースのデータ分析によるサプライチェーン可視化を実現している。これらの技術は品質管理を向上させると同時に、コールドチェーン監視、鮮度追跡、改ざん検知などの新たな応用を可能にする。高度なセンサー統合により、ブランド所有者は従来の識別・追跡機能を超え、プレミアム製品のポジショニングと消費者信頼の構築を支援できる。

主要国別スマートラベル市場分析

スマートラベル市場は世界的に急成長しており、中国が2035年まで年平均成長率(CAGR)13.2%で首位を走っています。これは大規模な電子商取引インフラ開発、政府支援によるRFID導入イニシアチブ、小売自動化とスマート物流能力への多額投資が牽引しています。インドは12.8%で続き、急速な電子商取引の成長、組織化された小売業の浸透拡大、在庫管理技術への認識向上に支えられている。

米国は10.5%の成長を示し、オムニチャネル小売の最適化と医薬品シリアル化規制への対応を重視している。韓国は11.5%を記録し、先進的な小売技術の導入と輸出志向の製造能力に焦点を当てている。

ドイツは9.8%の成長を示し、産業オートメーションと医薬品トレーサビリティ要件を優先。日本はコンビニエンスストアの自動化と物流効率化施策に支えられ9.2%成長。英国は小売業の近代化とサプライチェーンのデジタル化プログラムにより8.9%成長を記録。

本レポートは40カ国以上の詳細分析を網羅し、主要成長国を以下に抜粋。

中国、電子商取引インフラ拡充で世界市場成長を牽引

中国のスマートラベル市場は、政府主導のデジタル化施策に支えられた爆発的な電子商取引の成長と急速に拡大する小売自動化インフラを背景に、2035年まで年平均成長率(CAGR)13.2%という驚異的な成長が見込まれる。同国の巨大な製造基盤とIoT技術への投資拡大が、高度な追跡ソリューションに対する大きな需要を生み出している。主要小売業者、物流事業者、テクノロジー企業は、国内外市場に対応するため包括的なRFID導入体制を構築中。

- デジタル経済発展とスマートサプライチェーンインフラへの政府支援が、主要小売拠点・製造拠点・物流回廊全域でRFID技術需要を牽引。

- ECセクターの堅調な成長と自動化倉庫ネットワークの拡大が、配送速度と在庫精度向上を目指す小売業者におけるスマートラベル技術の急速な導入を支えている。

小売近代化が進むインド、強い市場潜在力を示す

インドにおけるスマートラベルの需要は、同国の急成長する電子商取引セクター、拡大する組織化された小売店舗網、近代的な在庫管理手法の採用増加に支えられ、年平均成長率(CAGR)12.8%で拡大している。同国の巨大な消費者市場と改善される小売インフラが、自動追跡機能への需要を牽引している。国際的な技術プロバイダーと国内のソリューションインテグレーターは、スマートラベルソリューションへの需要増に対応するため、広範な導入・サポート体制を構築している。

- 組織化された小売業の発展とEC物流ネットワークの拡大により、主要都市圏のファッション小売業者、食料品チェーン、サードパーティ物流事業者においてスマートラベル導入の機会が創出されている。

- 医薬品トレーサビリティと偽造防止への政府の関心の高まりが、規制順守を求める製薬会社や医療流通業者におけるシリアル化技術の導入を促進している。

オムニチャネル小売統合で技術的リーダーシップを発揮する米国

米国のスマートラベル市場は、先進的な小売セクター、オムニチャネル対応への強い注力、医薬品・医療製品追跡に関する厳格な規制要件に支えられ、年平均成長率(CAGR)10.5%で拡大している。成熟した小売技術エコシステムとシームレスなショッピング体験への高い消費者期待が、サプライチェーン全体での高度なスマートラベル導入を推進している。主要小売業者と技術プロバイダーは、店舗内とオンラインチャネルの両方に対応するため、アイテムレベルタグ付けプログラムと統合追跡プラットフォームに大規模な投資を行っています。

- オンライン購入・店舗受け取り(BOPIS)サービスや当日配送に対する消費者需要の高まりは、履行速度による競争優位性を求める小売業者にリアルタイム在庫可視化の圧力を生み出しています。

- 医薬品シリアル化や食品トレーサビリティに関する強力な規制執行は、コンプライアンス重視の分野である製薬メーカーや食品加工業者におけるスマートラベル技術の義務的導入を支えている。

韓国は先進的な小売技術と製造の卓越性に注力

韓国におけるスマートラベル販売は、先進的な小売技術インフラ、RFID部品の強力な製造能力、スマートシティ構想への政府支援を背景に、年平均成長率(CAGR)11.5%で拡大が見込まれる。同国の技術に精通した消費者層と利便性重視の小売自動化への重点が、小売・物流セクター全体で高度な追跡ソリューションの需要を支えている。技術メーカーとシステムインテグレーターは、国内展開とグローバル輸出市場の両方に対応する包括的な能力を構築中である。

- 主要コンビニチェーンやファッション小売業者は、密集した都市部小売ネットワーク全体で、在庫管理、盗難防止、迅速な決済体験を実現する包括的なRFIDシステムを導入している。

- 強力な半導体・電子機器製造基盤がRFIDチップ生産における競争優位性を提供し、世界市場向けコスト効率の高いスマートラベルソリューションを可能にしている。

ドイツは産業オートメーションと医薬品コンプライアンスを重視

ドイツにおけるスマートラベルの収益は、同国の先進的な製造業、厳格な医薬品規制、およびインダストリー4.0自動化イニシアチブへの重点化に支えられ、年平均成長率(CAGR)9.8%で拡大すると予測される。ドイツの成熟した物流インフラと技術的専門知識は、製造、医療、小売セクター全体における高度な追跡能力への投資を支えている。業界リーダーは、検証済みの製品認証により国内市場と欧州輸出市場の両方にサービスを提供するため、包括的なコンプライアンスおよび追跡システムを構築している。

- 欧州医薬品検証システム(EMVS)に基づく医薬品シリアル化要件により、追跡・トレーサビリティコンプライアンスのため、製薬メーカーと卸売業者全体でスマートラベルの義務的導入が進んでいる。

- 製造セクターにおける工具追跡、資産管理、仕掛品可視化への重点化は、自動車、航空宇宙、機械生産施設全体で産業用グレードRFIDソリューションの機会を創出している。

日本:コンビニエンスストアの自動化と物流効率化に焦点

日本のスマートラベル需要は、広範なコンビニエンスストア網、高度な物流自動化、品質保証と製品真正性に対する消費者の強い嗜好に支えられ、年平均成長率(CAGR)9.2%で拡大が見込まれる。日本の洗練された小売業界と業務効率化への重点が、自動化された在庫管理と省力化技術の需要を牽引している。主要小売業者と物流事業者は、サービス品質基準を維持しつつ労働力不足の課題に対処するため、包括的な追跡システムへの投資を進めている。

- コンビニチェーンは電子棚札システムやRFIDベースの在庫管理を導入し、数千店舗にわたる手作業の削減と在庫確保の改善を図っている。

- 食品トレーサビリティとコールドチェーン監視への関心の高まりを受け、品質重視の消費者向け生鮮食品供給業者や温度管理物流事業者において、センサー搭載スマートラベルの採用が進んでいる。

英国:小売業の近代化とサプライチェーンのデジタル化を推進

英国のスマートラベル市場は、小売セクターの近代化イニシアチブ、オムニチャネル対応の需要、損失防止技術の普及拡大を背景に、年平均成長率(CAGR)8.9%で拡大すると予測される。成熟したEC市場と競争の激しい小売環境が、在庫精度と配送速度の向上への投資を支えている。主要小売業者は顧客体験の向上と在庫保有コスト・盗難損失の削減を目的に、商品単位RFIDプログラムを導入中だ。

- ファッション・アパレル小売業者は在庫可視性向上のためRFID導入を主導し、オンライン在庫表示の精度向上とオムニチャネル運営全体での品切れ状況削減を実現している。

- 医療分野では患者安全と薬剤確認が重視され、病院や薬局で追跡機能と偽造防止を目的としたスマートラベル導入が進んでいる。

欧州市場の国別内訳

欧州のスマートラベル市場は、2025年の32億米ドルから2035年までに89億米ドルへ成長し、予測期間中のCAGRは10.8%と予測される。ドイツは2025年に29.0%の市場シェアで首位を維持し、2035年までに30.0%へ小幅に拡大すると予測される。これは同国の強力な製薬産業、先進的な製造自動化、欧州物流ネットワークを支える包括的なRFIDインフラに支えられたものである。

英国は2025年に22.0%のシェアで続き、小売セクターでの堅調な採用とオムニチャネル対応の需要に牽引され、2035年までに21.5%に達すると予測される。ただし、欧州大陸の技術プロバイダーからの競争圧力に直面している。

フランスは2025年に17.0%のシェアを占め、2035年までに17.5%に達すると予想される。これは、高級品の真正性確認の需要と医薬品のコンプライアンス要件に支えられている。イタリアは2025年に12.0%のシェアを占め、2035年までに12.3%に達すると予測される。一方、スペインは2025年に9.0%を占め、2035年までに9.2%に達すると予想される。

オランダは2025年に5.5%のシェアを維持し、欧州の物流ハブとしての役割を背景に2035年までに5.8%へ成長する見込み。北欧諸国、東欧、ベルギー、スイス、オーストリアを含むその他の欧州地域は、北欧市場における小売自動化の進展と、EU規制順守プログラムを実施する東欧諸国における医薬品製造活動の拡大により、2035年までに合計シェアを8.0%から8.2%に拡大すると予測される。

スマートラベル市場の競争環境

スマートラベル市場は、確立されたRFID技術プロバイダー、スマート機能を備えたラベルメーカー、統合IoTソリューションプロバイダー間の競争が特徴である。各社はチップの小型化研究、アンテナ設計の最適化、ソフトウェアプラットフォーム開発、包括的なソリューションポートフォリオに投資し、費用対効果が高く信頼性・拡張性に優れたスマートラベルシステムを提供している。センサー統合、バッテリー補助型パッシブタグ、ブロックチェーン対応認証技術におけるイノベーションは、市場での地位と競争優位性を強化する中核をなす。

エイブリーデニソン社は小売アパレル・物流アプリケーションに注力した包括的なRFIDインレイ製造とインテリジェントラベルソリューションを提供し、高い市場シェアで業界をリード。CCLインダストリーズ社は医薬品シリアル化とブランド認証を重点とした専門的なラベル生産能力を有する。

ゼブラ・テクノロジーズは、企業導入向けにスマートラベルとバーコードプリンター、モバイルコンピュータを組み合わせた統合追跡システムを提供。ハネウェル・インターナショナルはRFIDリーダー、ハンドヘルドスキャナー、倉庫自動化ソリューションを専門とする。サトーホールディングスは小売・産業市場向け自動識別システムとラベル印刷技術に注力。エイリアン・テクノロジーはアイテムレベルタグ付け用途向け高性能RFIDチップとインレイを提供する。

スマートラベル市場の主要プレイヤー

- Avery Dennison Corporation

- CCL Industries Inc.

- Zebra Technologies Corporation

- Honeywell International Inc.

- Sato Holdings Corporation

- Alien Technology Corporation

- Checkpoint Systems (a Groupe LVMH company)

- Smartrac Technology GmbH (now part of Avery Dennison)

- Thin Film Electronics ASA

- Intermec (part of Honeywell)

スマートラベル市場:セグメント別

技術タイプ:

- RFIDラベル

- NFCラベル

- 電子棚札(ESL)

- センシングラベル

フォームファクター:

- タグ

- インレイ

- カード

RFID周波数:

- 低周波(LF)

- 高周波(HF)

- 超高周波(UHF)

用途:

- 在庫管理

- 資産追跡

- 製品認証

- サプライチェーン管理

- 消費者エンゲージメント

最終用途:

- 小売・Eコマース

- 物流・輸送

- 医療・製薬

- 食品・飲料

- 産業・製造

- その他

流通チャネル:

- 直接販売

- システムインテグレーター

- 技術パートナー

地域:

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧

- ベネルクス

- その他欧州

- 東アジア

- 中国

- 日本

- 韓国

- 南アジア・太平洋地域

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他南アジア・太平洋地域

- ラテンアメリカ

- ブラジル

- チリ

- その他ラテンアメリカ

- 中東・アフリカ

- サウジアラビア王国

- その他GCC諸国

- トルコ

- 南アフリカ

- その他アフリカ連合

- その他中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去の市場規模(百万米ドル)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)予測

- 年次成長トレンド分析

- 絶対的機会分析

- グローバル市場価格分析 2020年~2024年および予測 2025年~2035年

- グローバル市場分析 2020年~2024年および予測 2025年~2035年、技術タイプ別

- はじめに/主な調査結果

- 技術タイプ別 過去市場規模(百万米ドル)分析 2020年~2024年

- 現在および将来の市場規模(百万米ドル)分析および予測(技術タイプ別)、2025年から2035年

- RFIDラベル

- NFCラベル

- 電子棚札(ESL)

- センシングラベル

- 技術タイプ別 Y to o to Y 成長トレンド分析、2020年から2024年

- 技術タイプ別絶対的機会分析、2025年から2035年

- 最終用途別グローバル市場分析(2020年から2024年)および予測(2025年から2035年)

- はじめに/主要調査結果

- 最終用途別歴史的市場規模(百万米ドル)分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)の分析と予測、用途別、2025年から2035年

- 小売・電子商取引

- 物流・輸送

- 医療・医薬品

- 食品・飲料

- 産業・製造

- その他

- Yからo to Yの成長トレンド分析、用途別、2020年から2024年

- 用途別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 地域別現在の市場規模(百万米ドル)分析および予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 技術タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 最終用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ブラジル

- チリ

- ラテンアメリカその他

- 技術タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 最終用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020~2024年および予測 2025~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 技術タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 最終用途別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他東欧

- 技術タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 技術タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 最終用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 技術タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 最終用途別

- 主なポイント

- 中東・アフリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 技術タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- エンドユース別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- エンドユース別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- エンドユース別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 最終用途別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 最終用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 最終用途別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- エンドユース別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- エンドユース別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- エンドユース別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 最終用途別

- インド

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 最終用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 最終用途別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 最終用途別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- エンドユース別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- エンドユース別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- エンドユース別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 最終用途別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 最終用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 最終用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 最終用途別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 最終用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 技術タイプ別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 技術タイプ別

- エンドユース別

- 競争分析

- 競争の深掘り

- Avery Dennison Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- CCL Industries Inc.

- Zebra Technologies Corporation

- Honeywell International Inc.

- Sato Holdings Corporation

- Alien Technology Corporation

- Checkpoint Systems (a Groupe LVMH company)

- Smartrac Technology GmbH (now part of Avery Dennison)

- Thin Film Electronics ASA

- Intermec (part of Honeywell)

- Avery Dennison Corporation

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表2:技術タイプ別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表3:最終用途別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表4:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表5:北米市場規模(百万米ドル)技術タイプ別予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表7:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:ラテンアメリカ市場規模(百万米ドル)技術タイプ別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)技術タイプ別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東欧市場規模(百万米ドル)技術タイプ別予測、2020年から2035年

- 表15:東欧市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)技術タイプ別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表19:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋地域 市場規模(百万米ドル) 技術タイプ別予測、2020年から2035年

- 表21:南アジア・太平洋地域 市場規模(百万米ドル) 最終用途別予測、2020年から2035年

- 表22:中東・アフリカ地域 市場規模(百万米ドル) 国別予測、2020年から2035年

- 表23:中東・アフリカ地域 技術タイプ別市場規模予測(百万米ドル)、2020年~2035年

- 表24:中東・アフリカ地域 最終用途別市場規模予測(百万米ドル)、2020年~2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:技術タイプ別世界市場シェア及びBPS分析 2025年及び2035年

- 図4:技術タイプ別世界市場前年比成長率比較 2025-2035

- 図5:技術タイプ別グローバル市場魅力度分析

- 図6:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図7:用途別グローバル市場前年比成長率比較(2025-2035年)

- 図8:用途別グローバル市場魅力度分析

- 図9:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析、2025年及び2035年

- 図10:地域別グローバル市場前年比成長率比較、2025-2035年

- 図11:地域別グローバル市場魅力度分析

- 図12:北米市場における増分ドル機会、2025-2035年

- 図13:ラテンアメリカ市場における増分ドル機会、2025-2035年

- 図14:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図15:東欧市場における増分ドル機会、2025-2035年

- 図16:東アジア市場における増分ドル機会、2025-2035年

- 図17:南アジア・太平洋市場における増分ドル機会、2025-2035年

- 図18:中東・アフリカ市場における増分ドル機会、2025-2035年

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場における技術タイプ別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場における技術タイプ別前年比成長率比較、2025-2035年

- 図22:北米市場における技術タイプ別魅力度分析

- 図23:北米市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における最終用途別年次成長率比較(2025-2035年)

- 図25:北米市場における最終用途別魅力度分析

- 図26:ラテンアメリカ市場の国別価値シェアおよびBPS分析、2025年および2035年

- 図27:ラテンアメリカ市場の技術タイプ別価値シェアおよびBPS分析、2025年および2035年

- 図28:ラテンアメリカ市場の技術タイプ別前年比成長率比較、2025-2035年

- 図29:ラテンアメリカ市場 技術タイプ別魅力度分析

- 図30:ラテンアメリカ市場 用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:ラテンアメリカ市場 用途別年次成長率比較(2025-2035年)

- 図32:ラテンアメリカ市場 用途別魅力度分析

- 図33:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析、2025年および2035年

- 図34:西ヨーロッパ市場における技術タイプ別市場価値シェアおよびBPS分析、2025年および2035年

- 図35:西ヨーロッパ市場における技術タイプ別前年比成長率比較、2025-2035年

- 図36:西ヨーロッパ市場における技術タイプ別市場魅力度分析

- 図37:西ヨーロッパ市場における最終用途別市場価値シェアとBPS分析(2025年および2035年)

- 図38:西ヨーロッパ市場における最終用途別年次成長率比較(2025-2035年)

- 図39:西ヨーロッパ市場における最終用途別魅力度分析

- 図40:東ヨーロッパ市場における国別価値シェアとBPS分析(2025年と2035年)

- 図41:東ヨーロッパ市場における技術タイプ別価値シェアとBPS分析(2025年と2035年)

- 図42:東欧市場 技術タイプ別 前年比成長率比較、2025-2035年

- 図43:東欧市場 技術タイプ別 市場魅力度分析

- 図44:東欧市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図45:東欧市場における用途別前年比成長率比較(2025-2035年)

- 図46:東欧市場における用途別市場魅力度分析

- 図47:東アジア市場における国別市場価値シェアとBPS分析(2025年および2035年)

- 図48:東アジア市場における技術タイプ別市場価値シェアとBPS分析(2025年および2035年)

- 図49:東アジア市場における技術タイプ別前年比成長率比較(2025-2035年)

- 図50:東アジア市場における技術タイプ別魅力度分析

- 図51:東アジア市場における最終用途別価値シェアとBPS分析(2025年および2035年)

- 図52:東アジア市場における最終用途別年次成長率比較(2025-2035年)

- 図53:東アジア市場における最終用途別魅力度分析

- 図54:南アジア・太平洋市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋市場 技術タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋市場 技術タイプ別前年比成長率比較(2025-2035年)

- 図57:南アジア・太平洋地域市場における技術タイプ別魅力度分析

- 図58:南アジア・太平洋地域市場における最終用途別市場価値シェアとBPS分析(2025年および2035年)

- 図59:南アジア・太平洋地域市場における最終用途別前年比成長率比較(2025-2035年)

- 図60:南アジア・太平洋市場における最終用途別市場魅力度分析

- 図61:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場における技術タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場 技術タイプ別 年間成長率比較(2025-2035年)

- 図64:中東・アフリカ市場 技術タイプ別 市場魅力度分析

- 図65:中東・アフリカ市場 最終用途別 市場価値シェアとBPS分析(2025年と2035年)

- 図66:中東・アフリカ市場 用途別 前年比成長率比較(2025-2035年)

- 図67:中東・アフリカ市場 用途別 市場魅力度分析

- 図68:グローバル市場 – 階層構造分析

- 図69:グローバル市場 – 企業シェア分析