❖本調査資料に関するお問い合わせはこちら❖

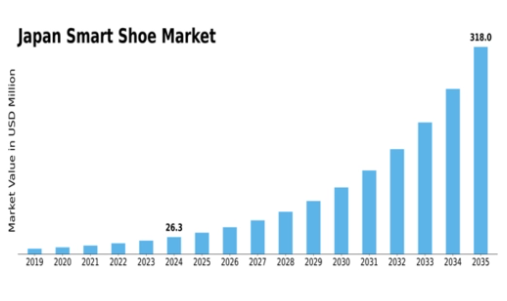

MRFRの分析によると、スマートシューズ市場規模は2024年に2341万米ドルと推定された。スマートシューズ市場は、2025年の2883万米ドルから2035年までに2億3154万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)23.16%を示すと予測されている。

主要市場動向とハイライト

日本のスマートシューズ市場は、健康志向と持続可能性を重視した革新へとダイナミックな変化を遂げつつある。

- 健康モニタリング機能の統合は、自身のフィットネスレベルを追跡しようとする消費者の間でますます普及している。

- 持続可能性と環境に優しい素材が注目を集めており、環境配慮型製品に対する消費者の選好の高まりを反映している。

- カスタマイズとパーソナライゼーションの選択肢が増加しており、消費者は個人の好みやニーズに合わせて履物を調整できる。

- ウェアラブルデバイスの技術進歩と消費者の健康意識の高まりが、市場成長を牽引する主要な推進力となっている。

日本スマートシューズ市場

CAGR

23.16%

市場規模と予測

2024年市場規模23.41 (百万米ドル)2035年市場規模231.54 (百万米ドル)

主要プレイヤー

Nike(米国)、Adidas(ドイツ)、Under Armour(米国)、Xiaomi(中国)、New Balance(米国)、Puma(ドイツ)、Fitbit(米国)、Salomon(フランス)、ASICS(日本)

日本のスマートシューズ市場動向

スマートシューズ市場は現在、技術の進歩と消費者の嗜好の変化に牽引され、顕著な変革を経験している。日本では、機能性とスタイルの両方を重視する多様な層にアピールし、靴へのスマート機能の統合が進んでいます。健康志向の消費者の増加に伴い、歩数、消費カロリー、さらには姿勢など様々な指標をモニタリングするフィットネス追跡機能を備えた靴への需要が高まっています。この傾向は、ウェルネスとアクティブなライフスタイルへの社会的関心の高まりと一致しており、スマートシューズ市場が今後数年間で成長する可能性が高いことを示唆しています。さらに、スマートシューズ市場において持続可能性への重視が高まっている。日本の消費者は環境に優しい製品を好む傾向を示しており、メーカーは革新的な素材や生産方法の模索を迫られている。このエコ意識へのシフトは、より情報通な消費者層の期待に応えようとするブランドにおいて、デザイン選択やマーケティング戦略に影響を与える可能性がある。

市場が進化する中、技術・健康・持続可能性の交差点が、スマートシューズ市場の将来の発展を形作る上で重要な役割を果たすことが明らかになりつつある。

健康モニタリング機能の統合

健康追跡機能を靴に組み込むことは顕著なトレンドである。消費者は身体活動、心拍数、その他の健康指標をモニタリングできる靴をますます求めている。この傾向は個人の健康とフィットネスに対する意識の高まりを反映しており、アクティブなライフスタイルをサポートするスマートシューズの需要を牽引している。

持続可能性と環境に優しい素材

スマートシューズ市場では持続可能性への重視が高まっている。日本の消費者は環境に配慮した素材で作られた製品に傾倒している。この傾向は、環境意識の高い消費者の価値観に沿う形で、メーカーが調達や生産プロセスにおいて革新を促すものである。

カスタマイズとパーソナライゼーション

パーソナライズされた製品への欲求がスマートシューズ市場に影響を与えています。消費者は機能、色、スタイルをカスタマイズできる選択肢を求めています。この傾向は、履物選びにおける個性の表現と独自性へのシフトを示しており、ブランドはより個別化されたソリューションの提供を迫られています。

日本のスマートシューズ市場の推進要因

消費者の健康意識の高まり

日本では、消費者の健康意識が顕著に高まっており、これがスマートシューズ市場に大きな影響を与えています。個人のフィットネスや健康への意識が高まるにつれ、健康モニタリングを支援する製品への需要が増加している。歩数計測、カロリー計算、姿勢矯正などの機能を備えたスマートシューズの人気が高まっている。最近の調査によると、日本の消費者の約60%がフィットネス関連技術に関心を示しており、強い市場潜在力を示している。この高まる健康意識は、アクティブなライフスタイルを支える革新的なソリューションを求める消費者により、スマートシューズ市場を推進する可能性が高い。

都市化の進展とアクティブなライフスタイル

日本の都市化は、よりアクティブなライフスタイルへの移行を促進しており、スマートシューズ市場の重要な推進力となっている。都市部に居住する人口が増えるにつれ、日常活動をサポートする便利で機能的な靴への需要が高まっている。ナビゲーション支援やフィットネス追跡機能を備えたスマートシューズは、特に都市居住者に魅力的だ。主要な移動手段として歩行や自転車利用が増加する傾向も、消費者の嗜好に影響を与えている。この都市生活様式の変化は、消費者がアクティブで移動の多いライフスタイルに合致する製品を求めるにつれ、スマートシューズ市場が成長する可能性を示唆している。

拡大するEコマースとオンライン小売チャネル

日本におけるEコマースとオンライン小売チャネルの拡大は、スマートシューズ市場を再構築している。オンラインショッピングの普及に伴い、消費者はデジタルプラットフォームを通じてスマートシューズを探索・購入する傾向が強まっている。この変化は、eコマースが提供する利便性とアクセシビリティによって支えられており、消費者は製品比較やレビュー閲覧を容易に行える。最近のデータによると、日本のオンライン小売売上高は2025年までに2000億ドルを超えると予測されており、スマートシューズ市場の成長可能性が浮き彫りになっている。より多くのブランドがオンラインでの存在感を確立するにつれ、市場では競争とイノベーションの増加が見込まれる。

ウェアラブルデバイスの技術的進歩

ウェアラブルデバイスの技術急速な進化は、スマートシューズ市場の主要な推進力である。センサー、接続性、データ分析における革新がスマートシューズの機能性を高めている。例えば、高度なセンサーの統合により身体活動のリアルタイム追跡が可能となり、健康志向の消費者に訴求している。日本では、ウェアラブル技術市場が2026年までに約30億ドルに達すると予測されており、スマートデバイスへの関心の高まりを示している。この傾向は、消費者が高度な機能と接続性を提供する製品をますます求めるようになっており、スマートシューズ市場の需要を牽引していることを示唆している。

スマート技術を促進する政府の取り組み

日本政府はスマート技術の普及を積極的に推進しており、これがスマートシューズ市場の触媒となっている。技術インフラの強化とイノベーションの促進を目的とした施策が、スマートフットウェアの開発への道を開いている。例えば、ウェアラブル技術の研究開発に対する政府資金は増加が見込まれ、技術企業と製造業者の連携を促進する。この支援環境により、最先端機能を搭載した新たなスマートシューズモデルが登場する可能性がある。結果として、スマートシューズ市場はこれらの施策の恩恵を受け、成長と消費者関心を牽引するだろう。

市場セグメントの洞察

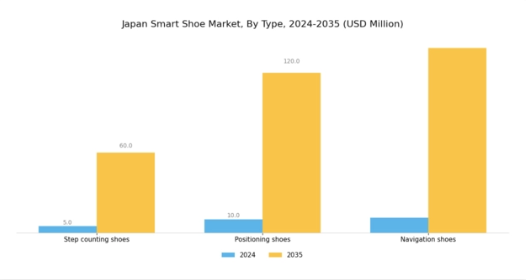

スマートシューズ市場 製品タイプ別洞察

日本のスマートシューズ市場は、特に製品タイプセグメントにおいて顕著な変革を経験している。この市場は、スマートで健康志向の製品に対する消費者の需要の高まりに応える革新的なフットウェア技術によって推進されている。様々なタイプのスマートシューズの中でも、歩数計付きシューズはフィットネス愛好家や健康意識の高い個人にアピールし、大きなシェアを占めている。これらのシューズには身体活動を監視する高度なセンサーが装備されており、ライフスタイルの変化を促進し、より健康的な習慣を奨励する。

その存在感の高まりは、日本社会におけるフィットネス意識の向上と、定期的な運動がもたらす個人の健康効果への認識拡大に支えられており、積極的な健康管理を目指す広範なトレンドを反映している。

位置情報シューズは、GPSと高度なセンサーを活用して位置追跡機能を提供することでこの市場に貢献し、アウトドア愛好家やマラソンランナーに支持されている。この技術はリアルタイム追跡を可能にすることで、ユーザーの冒険中の安全性を高め、アウトドア愛好家の間で頻繁に指摘される安全面の懸念に対応している。こうした機能性は、安全性を損なわずに活動方法の改善を求める参加者が増える日本のアウトドア活動への関心の高まりと合致している。さらに、ナビゲーションシューズは未知の地形での安全な探索を支援する機能で独自の地位を確立しつつある。

日本の主要都市における都市観光の台頭は、こうしたナビゲーション機能付き製品の需要を後押ししている。その意義は、技術的進歩を日常の移動体験にシームレスに統合し、地元住民と観光客の双方に利便性と安心感を提供できる点にある。

全体として、日本のスマートシューズ市場では、これらの製品タイプがダイナミックに相互作用しており、各タイプは消費者の嗜好やライフスタイルの選択に基づいてその存在意義を保っている。興味深いことに、健康と安全意識に起因するライフスタイルの変化の融合が、この市場の成長を促進する触媒として機能している。日本におけるアウトドア活動の増加と、個人の成長のために技術を活用する傾向の強化が相まって、スマートフットウェアの展望を形作り続けている。企業が製品ラインナップの強化を図る中、この競争の激しい市場で長期的な成功を収めるには、消費者トレンドと嗜好を予測することが依然として重要である。

スマートシューズ市場の流通チャネルに関する洞察

日本スマートシューズ市場の流通チャネルセグメントは、ハイテクシューズを消費者に届ける上で重要な役割を担っており、様々なチャネルがスマートシューズの全体的な普及と入手可能性に貢献している。オンラインチャネルは引き続き勢いを増しており、特に自宅からシューズを購入する利便性を好む技術に精通した消費者に支持されている。さらに、小売店舗は消費者が製品を実際に確認できるため、購入前の信頼感向上に寄与し、依然として重要な役割を担っている。百貨店は小売店舗としての認知度とブランド評価を兼ね備え、しばしばプレミアムなショッピング体験を提供している。

これらの各チャネルは異なる消費者嗜好に対応し、市場成長を牽引している。先進的な物流・決済システムに支えられた日本のデジタル化傾向は、オンラインチャネルに大きな恩恵をもたらしている。一方、体験型ショッピングへの移行は小売店やデパートの重要性を高め、市場で強い存在感を確立しようとするブランドにとって重要な接点として位置づけている。市場が進化する中、こうした力学を理解することが競争環境を効果的にナビゲートする鍵となる。

スマートシューズ市場のエンドユーザー動向

日本のスマートシューズ市場は、多様な消費者ニーズと嗜好を反映したエンドユーザーセグメンテーションを示している。男性向けスマートシューズは、健康・フィットネスへの関心の高まりを背景に、ウェアラブル技術の普及トレンドに顕著に応える形で、引き続き大きな注目を集めている。並行して、女性向けスマートシューズも、フィットネスとファッションへの意識の高まりに牽引され、都市部の消費者層で強い需要を生み出しつつある。子供向けスマートシューズは、活動量を追跡し子供の健康的な生活習慣を促す耐久性とスマート性を兼ね備えた履物を親が優先する傾向が強まる中、重要なセグメントを形成している。

一方、アスリート向けスマートシューズは、高度な技術統合によるパフォーマンス向上に焦点を当て、主にプロアスリートやフィットネス愛好家を対象とする重要な分野である。これらの分野における技術とファッションの融合は消費者の意識を変容させており、日本の消費者は機能性と美的魅力を兼ね備えた靴を求めている。特に都市部におけるライフスタイルの変化に伴い、日本のスマートシューズ市場は、多様なユーザー層の要求に応えるイノベーションを原動力に、継続的な進化を遂げようとしている。

主要プレイヤーと競争環境

日本のスマートシューズ市場は現在、技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴である。ナイキ(米国)、アディダス(ドイツ)、アシックス(日本)といった主要プレイヤーが最前線に立ち、各社独自の戦略で市場での存在感を高めている。ナイキ(米国)はイノベーションを継続的に重視し、特に先進センサー技術をシューズに統合することでリアルタイムのパフォーマンス追跡を可能にしている。一方、アディダス(ドイツ)は持続可能性に焦点を当て、スマートシューズ設計に環境に優しい素材を活用することで、環境意識の高い消費者層に訴求している。アシックス(日本)は、パフォーマンスシューズにおける強固な伝統を背景に、デジタル機能を強化してパーソナライズされたトレーニングインサイトを提供し、市場のパフォーマンス分野におけるリーダーとしての地位を確立している。

これらの企業が採用するビジネス戦略は、ローカライゼーションとサプライチェーン最適化という広範な潮流を反映している。市場は中程度の分散状態にあり、確立されたブランドと新興プレイヤーが消費者の注目を集めようと競合している。この競争構造は主要プレイヤーの戦略的動きに影響を受けており、リードタイム短縮と市場需要への対応力強化のため、製造の現地化を加速させている。こうした戦略は業務効率を向上させるだけでなく、現地消費者との緊密な関係を育み、ブランドロイヤルティを高める効果もある。

2025年9月、ナイキ(米国)は主要テック企業との提携を発表し、AI駆動型コーチング機能を搭載した新型スマートシューズの開発に着手した。この戦略的動きは、個人のパフォーマンス指標に基づくパーソナライズドなトレーニング推奨を提供することでユーザーエンゲージメントを向上させる見込みである。製品へのAI統合は業界の新たな基準を確立し、競合他社にさらなるイノベーションを促す可能性もある。

2025年10月、アディダス(ドイツ)は古い靴をリサイクルして新たなスマートシューズモデルを製造する新イニシアチブを開始した。この取り組みは同社の持続可能性への取り組みを強調し、環境意識の高い消費者層において好意的な評価を得ている。循環型経済アプローチを採用することで、アディダス(ドイツ)は環境問題への対応だけでなく、競争の激しい市場で差別化を図り、新たな顧客層の獲得も期待できる。

2025年8月、アシックス(日本)は主要フィットネスアプリとの協業を発表し、自社スマートシューズの機能性を強化した。この提携はパフォーマンスデータのシームレスな統合を実現し、ユーザー体験全体の向上を目指す。こうした連携は、データ駆動型インサイトが主要なセールスポイントとなるスマートフットウェア周辺のエコシステム構築というトレンドを示している。

2025年11月現在、スマートシューズ市場の競争トレンドはデジタル化、持続可能性、AI技術の統合によってますます定義されつつある。企業が相互補完的な強みを活用して製品を強化しようとする中、戦略的提携が業界の様相を形作る上で極めて重要になりつつある。今後、競争上の差別化は価格戦略からイノベーション、技術革新、サプライチェーンの信頼性へと軸足を移す見込みです。この変化は消費者の期待を再定義し、ブランドが急速に変化する市場で存在感を維持するため、製品提供を継続的に進化させることを迫るでしょう。

業界動向

日本のスマートシューズ市場では最近、いくつかの注目すべき進展が見られます。ナイキやアディダスといった企業は、先進技術をシューズに統合し、フィットネス愛好家や技術に精通した消費者向けの機能に焦点を当てて製品ラインを強化している。特に、健康追跡やパフォーマンスモニタリング機能の進歩が市場内の需要を牽引している。M&Aの面では、ブルックスが2023年9月にテック系スタートアップとの戦略的提携を発表し、自社製品ラインにおけるスマートウェアラブル技術の革新を目指している。

同様に、ホカワンワンが2023年6月にフィットネステック企業を買収したことで、同社のスマートシューズ製品群に好影響が期待される。さらに、サステナブルファッションやパフォーマンスアパレルへの消費者関心の高まりを受け、ミズノやアシックスといった主要企業の評価額が上昇するなど、市場は急成長を遂げている。過去2年間で日本政府がスポーツ分野におけるスマート技術を推進したことも、スマートシューズセグメントの魅力を強化している。

このように日本のスマートシューズ市場は進化を続けており、各社は技術統合と環境配慮を進めつつ、変化する消費者の嗜好に応えるため研究開発に注力している。

将来展望

日本スマートシューズ市場 将来展望

日本のスマートシューズ市場は、技術進歩・健康意識の高まり・消費者需要の増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)23.16%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型健康モニタリング機能のスマートシューズへの統合

- ユーザーエンゲージメント向上のためのフィットネスアプリとの連携

- 持続可能なスマートシューズ生産のためのエコフレンドリー素材の開発

2035年までに、スマートシューズ市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本スマートシューズ市場 エンドユーザー別展望

- 男性用スマートシューズ

- 女性用スマートシューズ

- 子供用スマートシューズ

- アスリート用スマートシューズ

日本スマートシューズ市場 製品タイプ別展望

- 歩数計シューズ

- 位置情報シューズ

- ナビゲーションシューズ

日本スマートシューズ市場 流通チャネル別展望

- オンラインチャネル

- 小売店

- デパート

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主要調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威分析

- セクションIV:定量分析

- 4.1 半導体・電子機器、製品タイプ別(百万米ドル)

- 4.1.1 歩数計シューズ

- 4.1.2 ポジショニングシューズ

- 4.1.3 ナビゲーションシューズ

- 4.2 半導体・電子機器、流通チャネル別(百万米ドル)

- 4.2.1 オンラインチャネル

- 4.2.2 小売店

- 4.2.3 デパート

- 4.3 半導体・電子機器、エンドユーザー別(百万米ドル)

- 4.3.1 男性用スマートシューズ

- 4.3.2 女性用スマートシューズ

- 4.3.3 キッズスマートシューズ

- 4.3.4 アスリート向けスマートシューズ

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・電子機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Nike (US)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2Adidas (DE)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Under Armour (US)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な展開

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Xiaomi(中国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な展開

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5New Balance (US)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Puma (DE)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7Fitbit (US)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8Salomon (FR)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ASICS (JP)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 図表一覧

- 6.1 市場概要

- 6.2 日本市場における製品タイプ別分析

- 6.3 日本市場における流通チャネル別分析

- 6.4 日本市場におけるエンドユーザー別分析

- 6.5 半導体・電子機器の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 半導体・電子機器のDRO分析

- 6.8 推進要因影響分析:半導体・電子機器

- 6.9 抑制要因の影響分析:半導体・電子機器

- 6.10 供給/バリューチェーン:半導体・電子機器

- 6.11 半導体・電子機器、製品タイプ別、2024年(%シェア)

- 6.12 半導体・電子機器、製品タイプ別、2024年から2035年(百万米ドル)

- 6.13 半導体・電子機器、流通チャネル別、2024年(%シェア)

- 6.14 半導体・電子機器、流通チャネル別、2024年から2035年(百万米ドル)

- 6.15 半導体・電子機器、エンドユーザー別、2024年(シェア%)

- 6.16 エンドユーザー別半導体・電子機器市場規模(2024~2035年、百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 表一覧