❖本調査資料に関するお問い合わせはこちら❖

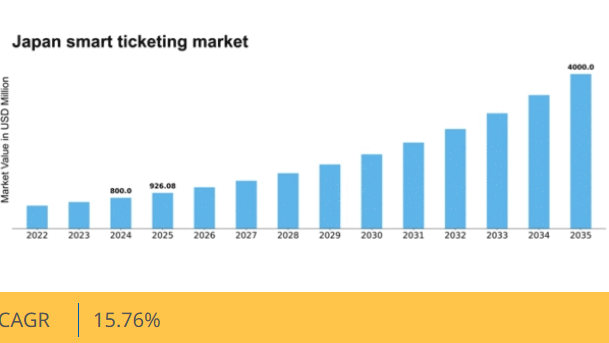

マーケットリサーチフューチャーの分析によると、日本のスマートチケット市場規模は2024年に8億米ドルと推定された。日本のスマートチケット市場は、2025年の9億2608万米ドルから2035年までに40億米ドルへ成長し、2025年から2035年の予測期間において15.7%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のスマートチケット市場は、技術進歩と消費者の嗜好変化を背景に堅調な成長を遂げている。

- 非接触決済ソリューションの増加により、ユーザーの利便性と取引速度が向上している。

- モバイルアプリケーションとの統合が普及し、シームレスなチケット購入・管理が可能となっている。

- 持続可能性と環境に優しいソリューションへの注目が高まり、世界的な環境イニシアチブと連動している。

- 決済システムの技術革新と政府支援が市場拡大の主要な推進要因となっている。

日本スマートチケット市場

CAGR

15.76%

市場規模と予測

2024年市場規模800.0 (百万米ドル)2035年市場規模4000.0 (百万米ドル)CAGR (2025 – 2035)15.76%

主要企業

Cubic Corporation (US), Thales Group (FR), Conduent (US), Gemalto (NL), Masabi (GB), SITA (CH), Kapsch TrafficCom (AT), Parkeon (FR), NXP Semiconductors (NL)

日本のスマートチケット市場の動向

スマートチケット市場は、特に日本の都市交通システムにおいて顕著な進展を遂げている。デジタル技術の統合が従来のチケット発行方法を変革し、ユーザー体験と業務効率の向上につながっている。都市が公共交通インフラの近代化を図る中、非接触型決済システムやモバイルアプリケーションの導入がますます普及している。この変化はチケット購入プロセスを効率化するだけでなく、物理的なチケットの必要性を減らし、持続可能性と利便性への広範なトレンドに沿っている。さらに、日本政府は公共交通のアクセシビリティと効率性向上を目的とした包括的施策の一環として、スマートチケットソリューションを積極的に推進している。この取り組みは、増加する都市人口への対応とシームレスな移動体験への需要に起因しているようだ。公共交通事業者との技術プロバイダー間の連携はイノベーションを促進し、より高度なチケットシステムの開発につながる可能性が高い。その結果、スマートチケット市場は技術、消費者嗜好、規制枠組みのダイナミックな相互作用を反映し、継続的な成長が見込まれています。

非接触決済ソリューションの台頭

非接触決済方法の採用はスマートチケット市場内で勢いを増しています。この傾向は、取引における利便性と速度を求める消費者需要によって推進されています。公共交通システムでは、現金や物理的なチケットを必要とせず乗客が素早く乗車できる「タップアンドゴー」ソリューションの導入が拡大しています。

モバイルアプリケーションとの統合

モバイルアプリケーションはスマートチケット市場において不可欠なツールとなりつつある。これらのアプリはチケット購入、リアルタイム更新、旅程計画を容易にし、ユーザーエンゲージメントを向上させる。移動関連情報を一箇所で管理できる利便性は通勤者に魅力的に映り、採用率の向上につながっている。

持続可能性と環境に優しいソリューションへの注力

持続可能性はスマートチケット市場における重要な考慮事項として浮上している。事業者らはデジタルチケットや再利用可能なスマートカードなど、環境に配慮したチケットオプションを模索している。この移行は紙の廃棄物を削減するだけでなく、より広範な環境目標にも合致し、環境意識の高い消費者に訴求している。

日本のスマートチケット市場を牽引する要因

政府主導の施策と支援

政府主導の施策は、日本のスマートチケット市場拡大において重要な役割を果たしている。日本政府は公共交通を含む様々な分野でデジタルトランスフォーメーションを積極的に推進している。インフラ強化とスマート技術導入促進を目的とした施策は、市場成長を後押しする見込みである。例えば、政府は2026年までにスマート交通システム開発に約1,000億円を予算配分している。この資金は先進的なチケットソリューションの導入を促進し、効率性と利用者満足度の向上に寄与すると期待される。さらに、スマートチケットシステムの統合を支援する規制枠組みは、市場関係者にとって好ましい環境を創出し、スマートチケット市場の成長をさらに加速させるだろう。

利便性と速度を求める消費者の嗜好

日本の消費者の嗜好の変化は、スマートチケット市場をより高い利便性と速度へと導いています。生活リズムが加速する中、消費者は待ち時間を最小限に抑え、移動体験を向上させるソリューションを求めています。スマートチケット市場は、モバイルチケットや自動運賃収受システムなどのソリューションを提供することで、この需要に応えています。最近の調査では、通勤者の約80%がチケット購入にモバイルアプリケーションの利用を好むことが示されており、デジタルソリューションへの明確な移行が浮き彫りになっている。この傾向は、市場プレイヤーが競争力を維持するためには、ユーザーフレンドリーなインターフェースと効率的な取引プロセスを優先すべきであることを示唆している。利便性への焦点は、現代の消費者の期待に沿うものであり、スマートチケット市場の成長を推進する可能性が高い。

決済システムの技術的進歩

日本のスマートチケット市場は、決済システムの急速な技術進歩により急成長している。近距離無線通信(NFC)やモバイルウォレット統合などの革新技術が、ユーザーの利便性と効率性を高めている。2025年までに公共交通機関の取引の70%以上が非接触型決済を利用すると推定されており、デジタルソリューションへの強い移行を示している。消費者がシームレスな決済体験をますます好むようになるにつれ、この傾向は継続する可能性が高い。さらに、人工知能(AI)のチケットシステムへの統合により、業務の最適化と顧客サービスの向上が図られている。こうした技術開発は、日本の技術に精通した消費者の進化する嗜好に応えるものであり、スマートチケット市場の成長を牽引する上で極めて重要である。

マルチモーダル交通ソリューションの統合

マルチモーダル交通ソリューションの統合は、日本のスマートチケット市場における主要な推進力として台頭している。都市がシームレスな移動体験の創出を目指す中、電車、バス、自転車など様々な交通手段で単一チケットを利用できる機能はますます重要になっている。この統合はユーザーの利便性を高めるだけでなく、公共交通機関の利用を促進し、交通渋滞の緩和にもつながる。2025年には、都市部の通勤者の60%以上がマルチモーダル交通手段を利用すると予測されており、包括的なスマートチケットシステムの開発が必要となる。こうしたシステムは異なる交通手段間の移行を円滑化し、最終的にスマートチケット市場の成長を促進する見込みである。

都市化と公共交通需要の拡大

日本の都市化進展はスマートチケット市場に大きな影響を与えている。都市人口の増加に伴い、効率的な公共交通ソリューションへの需要が高まっている。2025年には都市部の人口が全国人口の90%以上を占めると予測され、公共交通システムへの負荷が増大する。この状況では、業務効率化と利用者体験向上のためのスマートチケットソリューションの導入が不可欠である。交通当局が乗客の流れを円滑化し混雑を軽減する技術の導入を模索する中、スマートチケット市場はこの傾向から恩恵を受ける可能性が高い。さらに、スマートチケットとリアルタイムデータ分析の統合により、乗客行動に関する貴重な知見が得られ、サービス提供のさらなる最適化が可能となる。

市場セグメント分析

構成要素別:カード・マイクロチップ(最大)対ソフトウェア(最速成長)

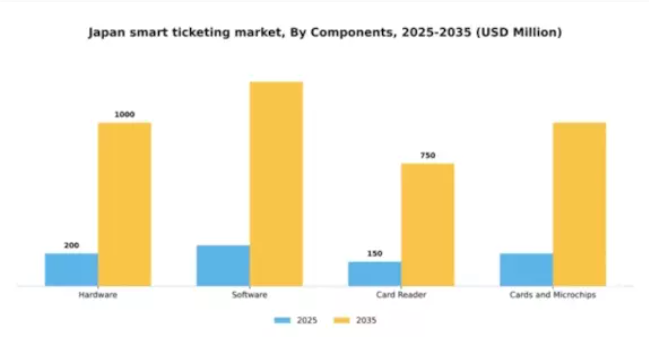

日本のスマートチケット市場において最大のセグメントはカード・マイクロチップであり、大きな市場シェアを占めています。このカテゴリーは、スマートチケットソリューションの利便性と機能性に不可欠な非接触決済システムの普及から恩恵を受けています。これに続き、ソフトウェアは様々なチケットプラットフォームの運用と統合を促進し、ユーザー体験向上のための革新的ソリューションを推進する上で重要な役割を果たし続けている。成長傾向は、デジタル技術への投資増加とクラウドベースソリューションへの移行に牽引され、ソフトウェアセグメントが急速な拡大を経験していることを示している。モバイルチケットアプリケーションの増加とセキュリティ機能の強化も、この成長にさらに寄与している。さらに、シームレスな旅行体験への需要の高まりが、最新のカードリーダーやマイクロチップなどのハードウェアコンポーネントの革新を推進しており、日本のスマートチケット市場が競争力と効率性を維持することを保証しています。

ハードウェア(支配的)対ソフトウェア(新興)

日本のスマートチケット市場では、ハードウェア、特にカードリーダーとマイクロチップが、取引の円滑化とセキュリティ確保における不可欠な役割から支配的な地位を占めています。これらのコンポーネントは様々な交通システムに広く統合されており、運用効率にとって不可欠である。一方、ソフトウェアはデジタルチケットソリューションやプラットフォーム互換性の進歩を特徴とする、新興かつダイナミックなセグメントである。ユーザーフレンドリーなインターフェースとバックエンド処理能力の向上に対する需要がソフトウェアの革新を推進し、それによってサービス提供全体が強化されている。両セグメントは相互依存関係にあり、ソフトウェアは新しいハードウェア機能をサポートし、スマートチケットシステムの能力を拡大するために継続的に進化している。

用途別:鉄道・地下鉄(最大)対 スポーツ・エンターテインメント(最速成長)

日本のスマートチケット市場において、鉄道・地下鉄は最大の市場シェアを占め、広範な公共交通網により取引の大部分を占めています。バスがこれに続き、都市部の移動において重要な役割を果たすことから堅調なシェアを獲得しています。航空会社とスポーツ・エンターテインメント分野も規模こそ小さいものの重要な貢献をしており、消費者の嗜好が多様化していることを示している。成長傾向を見ると、デジタル化の進展とシームレスなチケット体験を求める消費者需要に牽引され、スポーツ・エンターテインメント分野が急速に拡大している。モバイルチケットのような革新技術が利便性を高める一方、政府の施策が全アプリケーション分野におけるスマート技術の導入を促進している。環境が進化する中、日本のスマートチケット市場は消費者ニーズに応えるため、提供サービスのさらなる多様化が見込まれる。

鉄道・地下鉄:主流 vs スポーツ&エンターテインメント:新興

鉄道・地下鉄は、確立されたインフラと日常通勤における高い利用率から、主流のアプリケーション分野と見なされている。この分野は広範なネットワークと他交通手段との連携により、利用者の効率性と利便性を促進する利点を持つ。一方、スポーツ&エンターテインメント分野は、イベント参加者の嗜好に応える技術進歩に後押しされ、急速に台頭している。モバイル・デジタルチケットソリューションの普及により、消費者のエンゲージメント機会が拡大している。両セグメントは日本のスマートチケット市場発展に不可欠であり、多様な消費者ニーズとサービス提供の継続的適応の必要性を浮き彫りにしている。

システム別:スマートカード(最大)対オープンペイメントシステム(最速成長)

日本のスマートチケット市場におけるシェア分布を見ると、スマートカードが最大のセグメントを占め、信頼性とセキュリティを重視するユーザー層の大半に対応している。オープンペイメントシステムは比較的新しい存在ながら、技術に精通した消費者層に支持され急速に普及を進めている。近距離無線通信(NFC)技術も重要な役割を果たし、シームレスな取引を実現することでユーザー体験を向上させ、さらなる普及を促進している。この分野の成長傾向は、技術進歩と消費者の嗜好変化に顕著に影響されている。モバイル利用の増加がオープン決済システムの台頭を加速させ、特にパンデミック後の非接触取引需要がNFC普及を推進している。さらに、キャッシュレス決済促進を目的とした政府施策が、日本全国の都市交通システムにおけるスマートチケットソリューションの地位を確固たるものにしている。

スマートカード(主流)対オープン決済システム(新興)

スマートカードは現在、日本のスマートチケット市場で主流を占めており、堅牢なセキュリティ機能と公共交通システムへの広範な統合で知られています。従来のチケット方法に慣れたユーザーにとって信頼性の高いソリューションを提供します。一方、オープン決済システムは新興トレンドであり、利便性と柔軟性から需要が高まっており、ユーザーは様々なデバイスで決済を行えます。この分野は特にモバイルウォレットの利用を好む若年層に魅力的です。発展途上段階にあるものの、現代の消費行動に対応した多様な決済ソリューションへの需要高まりを受け、オープンペイメントシステムの採用は急速に進んでいます。

製品別:電子チケット(最大規模)対スマートパーキングシステム(急成長中)

日本のスマートチケット市場において、Eチケットセグメントは最大の価値貢献者として際立ち、他セグメントと比較して市場シェアを大きく占めている。交通サービスのデジタル化が進む中、Eチケットはその利便性と信頼性からユーザーに好まれるようになった。スマートパーキングシステムやEキオスクなどの他のセグメントも台頭しているが、先進的なソリューションへの移行が進む中、現時点では市場シェアは小さい。さらに成長動向を見ると、スマートパーキングシステムが最速成長セグメントとなりつつある。日本の都市部では駐車スペースを効率的に管理する革新的な手法がますます求められているためだ。IoTやモバイル技術の普及拡大がこの成長を後押しし、ユーザー体験の向上とスペース利用の最適化を実現している。Eチケットは確固たる地位により堅調を維持するが、スマートパーキングの急速な進展が近い将来、競争構造を再構築する可能性が高い。

電子チケット(主流) vs スマートパーキングシステム(新興)

電子チケット分野は、幅広い普及と各種交通機関への統合が特徴であり、日本のスマートチケット市場における主流プレイヤーである。ユーザーはモバイルアプリを通じた即時チケット購入・認証といった機能を評価しており、これにより移動が円滑化され待ち時間が短縮される。この分野は交通機関と技術プロバイダー間の広範な連携によって支えられ、ユーザーにシームレスな体験を保証している。一方、スマートパーキングシステムは新興プレイヤーとして、センサーやアプリなどの先端技術を活用し駐車プロセスを効率化している。利用者は駐車スペースの空き状況に関するリアルタイムデータや予約機能の恩恵を受け、日本の都市部における居住者と訪問者の双方にアピールしている。都市が進化する中、スマートパーキングシステムの革新的なアプローチは急速な成長を可能にする好位置にある。

主要プレイヤーと競争環境

日本のスマートチケット市場は、技術進歩とシームレスな移動体験への需要増加に牽引され、ダイナミックな競争環境が特徴である。キュービック・コーポレーション(米国)、タレス・グループ(フランス)、コンデュエント(米国)といった主要プレイヤーは、イノベーションとデジタル変革に焦点を当てた戦略的取り組みを通じて市場形成を主導している。キュービック・コーポレーション(米国)は高度なデータ分析とモバイル発券ソリューションの統合を重視し、タレス・グループ(フランス)はサイバーセキュリティの専門性を活用して発券システムの安全性を強化している。コンデュエント(米国)は自動化とユーザーフレンドリーなインターフェースによる業務効率化に注力しており、これら企業が顧客中心のソリューションを優先する競争環境を共同で醸成している。各社の事業戦略には、製造の現地化やサプライチェーン最適化による業務効率向上が含まれる。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っている。しかし、これらの主要企業がイノベーションを推進し業界標準を設定することで市場全体の動向を形作っているため、その総合的な影響力は大きい。

10月、キュービック・コーポレーション(米国)は日本の主要交通機関との提携を発表し、次世代スマートチケットシステムを導入する。この戦略的動きはリアルタイムデータ分析を統合することでユーザー体験を向上させ、より効率的な旅行計画とサービス提供の改善が期待される。こうした協業は特定の地域ニーズに応えるローカライズされたソリューションへの傾向を示しており、キュービックの市場ポジションを強化する。

9月にはタレス・グループ(フランス)が、スマートチケットシステム向けに特別設計された新たなサイバーセキュリティフレームワークを発表した。この取り組みは、デジタル取引におけるデータセキュリティとプライバシーへの懸念の高まりに対応することを目的としている。サイバーセキュリティを優先することで、タレスは自社製品群を強化するだけでなく、セキュリティが最優先事項となる進化するスマートチケット環境において、信頼できるパートナーとしての地位を確立している。

8月にはコンデュエント(米国)が、AI駆動型機能を搭載した革新的なモバイルチケットアプリケーションを発表。ユーザーの嗜好や移動履歴に基づいたパーソナライズされた旅行提案を提供します。この技術導入はスマートチケット市場におけるパーソナライゼーションの潮流を反映し、ユーザーエンゲージメントと満足度の向上に寄与する可能性があります。

11月現在、スマートチケット市場の競争動向はデジタル化、持続可能性、AI技術の統合によってますます明確化しています。主要プレイヤー間の戦略的提携が業界構造を形作り、イノベーション促進とサービス提供の強化を後押ししている。価格競争から技術進歩とサプライチェーン信頼性への焦点移行が顕著であり、将来の競争優位性はイノベーション能力と変化する消費者期待への適応力にかかると示唆されている。

業界動向

日本のスマートチケット市場では、技術進歩と都市部モビリティ需要の増加を主因に、近年著しい進展が見られる。近畿日本鉄道はモバイル・デジタル技術に焦点を当てた提携を通じ、チケットソリューションを強化中。東海旅客鉄道は通勤体験改善の一環としてスマートチケットオプションを拡充し、利便性と効率性を重視する業界全体の潮流を反映。日本電信電話株式会社は複数交通事業者との連携によりスマートチケットシステムの統合と接続性向上を推進。

2022年9月には、日立製作所が次世代チケットソリューション専門のテック企業に出資。オムロンや富士通といった主要プレイヤー間での市場地位強化に向けたM&Aへの関心の高まりが浮き彫りとなった。2023年には、デジタルインフラへの投資拡大とシームレスな移動体験への需要増により、デンソーや三菱電機などの企業価値が大幅に上昇すると予測される。ソニー株式会社やNEXCO株式会社などの企業による取り組みにより、スマートチケット業界は急速に進化しており、国内外の交通技術トレンドに対応しています。

将来展望

日本のスマートチケット市場将来展望

スマートチケット市場は、技術進歩、都市化の進展、シームレスな旅行体験への需要に牽引され、2025年から2035年にかけて15.76%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在する:

- パーソナライズされたチケットソリューションのためのAI駆動型分析の統合。

- ユーザー利便性向上のためのモバイル決済システムの拡大。

- 複数の交通モードを跨いだ相互運用可能なチケットプラットフォームの開発。

2035年までに、スマートチケット市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本スマートチケット市場システム展望

- スマートカード

- オープン決済システム

- 近距離無線通信(NFC)

日本のスマートチケット市場 製品別展望

- 電子チケット

- リクエストトラッカー

- 券売機

- 電子料金収受システム

- 電子キオスク

- スマートパーキングシステム

- その他

日本のスマートチケット市場 コンポーネント別展望

- ハードウェア

- ソフトウェア

- カードリーダー

- カードおよびマイクロチップ

日本のスマートチケット市場 用途別展望

- 航空会社

- バス

- スポーツ・エンターテインメント

- 鉄道・地下鉄

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、構成要素別(百万米ドル)

- 4.1.1 ハードウェア

- 4.1.2 ソフトウェア

- 4.1.3 カードリーダー

- 4.1.4 カードおよびマイクロチップ

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 航空会社

- 4.2.2 バス

- 4.2.3 スポーツ・エンターテインメント

- 4.2.4 鉄道・地下鉄

- 4.2.5 その他

- 4.3 情報通信技術、システム別(百万米ドル)

- 4.3.1 スマートカード

- 4.3.2 オープン決済システム

- 4.3.3 近距離無線通信(NFC)

- 4.4 情報通信技術、製品別(百万米ドル)

- 4.4.1 電子チケット

- 4.4.2 リクエストトラッカー

- 4.4.3 券売機

- 4.4.4 電子料金収受システム

- 4.4.5 電子キオスク

- 4.4.6 スマートパーキングシステム

- 4.4.7 その他

- 4.1 情報通信技術(ICT)、構成要素別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 キュービック・コーポレーション(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 テレス・グループ(フランス)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 コンデュエント(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ジェムアルト(オランダ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 マサビ(英国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 SITA(スイス)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 カプシュ・トラフィックコム(オーストリア)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 パルキオン(フランス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 NXPセミコンダクターズ(オランダ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 キュービック・コーポレーション(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(コンポーネント別)

- 6.3 日本市場分析(アプリケーション別)

- 6.4 日本市場分析(システム別)

- 6.5 日本市場分析(製品別)

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 情報通信技術(ICT)の抑制要因影響分析

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術、コンポーネント別、2024年(%シェア)

- 6.13 情報通信技術、コンポーネント別、2024年~2035年 (百万米ドル)

- 6.14 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、システム別、2024年(シェア%)

- 6.17 情報通信技術(ICT)、システム別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、製品別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、製品別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 構成要素別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 システム別、2025-2035年(百万米ドル)

- 7.2.4 製品別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携