❖本調査資料に関するお問い合わせはこちら❖

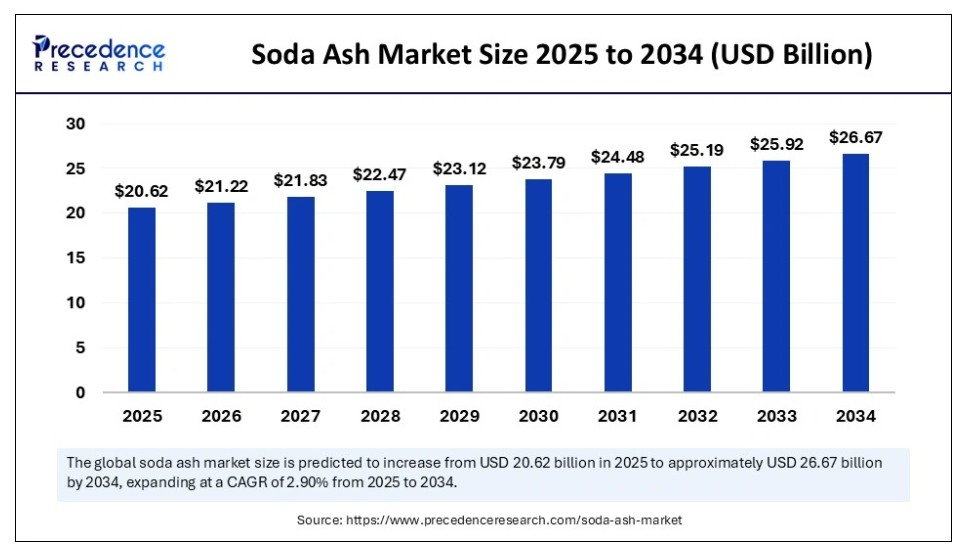

世界のソーダ灰市場規模は2024年に200億4000万米ドルと推定され、2025年の206億2000万米ドルから2034年までに約266億7000万米ドルに増加すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)2.90%で拡大する見込みである。この市場の成長は、自動車および建設セクターにおけるガラス製品への需要増加によって牽引されている。

ソーダ灰市場の主なポイント

- アジア太平洋地域は2024年に55%の最大シェアでソーダ灰市場を支配した。

- 北米は2025年から2034年にかけて最も速い成長率が見込まれる。

- 種類別では、合成セグメントが2024年に市場をリードした。

- 種類別では、天然セグメントが今後数年間で著しい成長率を示すと予測される。

- 用途別では、ガラスセグメントが2024年に48%の最大シェアを占めた。

- 用途別では、化学品セグメントが予測期間中に顕著な成長率を示すと予測される。

ソーダ灰生産におけるAIの役割

人工知能(AI)技術の統合はソーダ灰生産において品質と生産量を大幅に改善する。AI駆動ツールは生産プロセスからリアルタイムでデータを分析し、異常を特定します。AIベースの技術は改善領域も検知し、ダウンタイムのリスクを低減するとともに操業を最適化します。AIアルゴリズムはパラメータ調整による品質管理プロセスも改善し、高品質ソーダ灰の生産を保証します。さらにAI技術は市場動向を分析しソーダ灰の将来需要を予測するため、製造業者は生産調整や在庫水準管理を適切に行えます。

アジア太平洋ソーダ灰市場規模と成長(2025年~2034年)

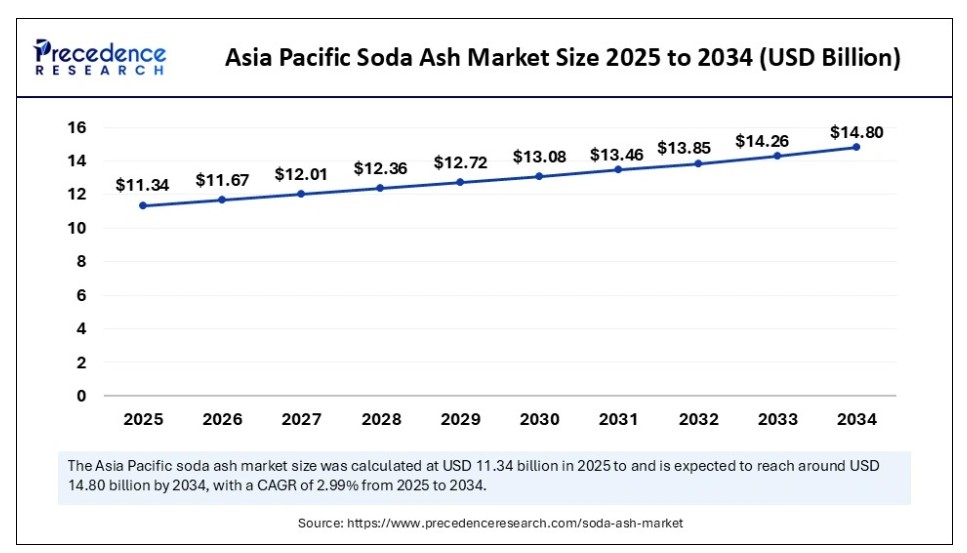

アジア太平洋地域のソーダ灰市場規模は、2024年に110億2000万米ドルと評価され、2034年までに約148億米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)2.99%で成長する見込みです。

アジア太平洋地域は2024年にソーダ灰市場で圧倒的なシェアを獲得し、支配的な地位を確立した。同地域の市場成長は急速な工業化に牽引され、化学、ガラス、洗剤などの産業におけるソーダ灰需要を促進している。化学製造プロセスの進歩と持続可能な製造手法の普及拡大が、ソーダ灰の需要をさらに押し上げている。域内各国政府はインフラプロジェクトに投資しており、ソーダ灰が重要な役割を担う高品質ガラス製品の需要を増加させている。

中国は市場への主要な貢献国である。中国では、都市化の進展と継続的なインフラ開発により建設部門が急成長している。インフラ開発の拡大に伴い、ガラス需要も増加している。さらに中国は石灰石やソーダ灰など、ガラス生産に不可欠な原料を豊富に有する天然資源に恵まれている。中国は製造能力強化に多額の投資を行い、ガラス産業が多様なサイズ・形状・厚さのガラス製品を生産できるようにしたことで、市場の成長をさらに加速させている。

インドもアジア太平洋地域のソーダ灰市場において重要な役割を担っている。持続可能な実践への強い重視により、様々な工業プロセスで天然ソーダ灰の需要が増加している。自動車セクターの急速な拡大と車両生産の増加がガラス需要を押し上げている。化学産業が急速に成長しているインドでは、ソーダ灰が化学製品製造に不可欠であることから、市場成長がさらに支えられている。

北米では今後数年間で最も急速な成長が見込まれています。同地域における市場成長は、豊富な天然資源の利用可能性に起因しています。ガラス製造産業の成長が市場拡大をさらに後押ししています。建設業界では板ガラスへの需要が高まっています。高層ビル建設の増加がガラス需要を押し上げ、地域市場の成長に寄与しています。

米国は北米ソーダ灰市場において強固な地位を確立すると予測される。米国、特にワイオミング州には世界最大のトロン鉱床が存在し、これはソーダ灰の主要な原料源である。この鉱物は米国で生産されるソーダ灰の約90%を占める。さらに米国は世界最大のソーダ灰輸出国でもある。国内における水処理活動の増加が、市場の成長をさらに後押ししている。

市場概要

ソーダ灰は繊維、洗剤、ガラスなど様々な産業で広く使用されている。製造プロセスを含む多様な工業プロセスにおいて重要な化学試薬である。過炭酸ナトリウム、ケイ酸ナトリウム、リン酸ナトリウム、重炭酸ナトリウムの製造にも用いられる。ソーダ灰は水処理において水のアルカリ度を制御しpHを調整するために利用される。酸性水のpHを上昇させ、腐食性も低減する。不純物や重金属を除去し、飲料水の品質と安全性を向上させる。またアルミニウム生産において重要な役割を果たし、純度を高めてより良い結果をもたらす。

ソーダ灰市場の成長要因

- 製薬業界におけるソーダ灰の需要増加が市場成長を促進している。各種医薬品製剤において緩衝剤・pH調整剤として使用され、薬剤の安定性と有効性を高める。

- 電気自動車生産の増加に伴い、電池需要が高まっている。これはソーダ灰の需要を大幅に押し上げています。なぜなら、ソーダ灰はリチウムイオン電池の製造において、カソードの主要成分である炭酸リチウムを生成する上で重要な役割を果たすからです。ソーダ灰はリチウム化合物の精製に重要な役割を担い、電気自動車(EV)用電池の高純度を確保します。

- 水処理におけるソーダ灰の需要増加も市場の成長をさらに促進しています。ソーダ灰は酸性水を安定化させ、無害な状態で消費できるようにするために使用されます。

- ガラス製品需要の増加も今後数年間の市場成長を促進すると予想される。国内太陽電池用ガラス産業を牽引役として、ソーダ灰の需要は年間5%のペースで増加中だ。ソーダ灰は高融点と顕著なアルカリ性といった特性を活かし、太陽電池用ガラスの製造に用いられる。

市場動向

推進要因

環境保護活動におけるソーダ灰の活用拡大

環境保護活動におけるソーダ灰の利用拡大は、ソーダ灰市場の成長を牽引する主要因である。船舶やその他産業から排出される工業排ガスから二酸化硫黄やその他の有害化学物質を除去し、大気汚染を低減するためにソーダ灰の利用が増加している。さらに、水処理におけるその応用は、ヒ素やラジウムなどの有害汚染物質を沈殿させる上で重要な役割を果たし、水質を改善し公衆衛生を守る。こうした環境配慮型用途は、様々な産業の環境負荷を軽減するだけでなく、新たな機会創出にもつながり、ソーダ灰を産業活動における重要な構成要素として位置づけています。

抑制要因

エネルギー価格の変動

エネルギー価格の変動はソーダ灰の生産に重大な影響を及ぼします。ソーダ灰の製造はエネルギー集約型プロセスです。主な製造プロセスは、天然トロンナベースとソルベイ法の2種類である。いずれの方法も膨大なエネルギーを必要とする。エネルギー価格の上昇に伴い、エネルギー消費はソーダ灰メーカーにとって深刻な課題となり、収益性を低下させ、ソーダ灰市場に課題を生み出している。

機会

炭素回収・利用(CCU)の統合

ソーダ灰製造における炭素回収・利用(CCU)技術の統合は、市場に大きな機会をもたらす。環境規制の強化とCO2排出削減への規制圧力が高まる中、CCUは生産プロセスからの炭素排出を回収し、価値ある副産物へ転換する有望な解決策を提供する。鉱物炭酸化などの応用技術により、回収したCO2を持続可能な建築資材の製造に活用できるほか、メタノールなどの化学品へ転換するプロセスにより新たな収益源を創出する。排出物を製品へ転換するこのイノベーションへの移行は、製造業者のカーボンフットプリント削減を支援し、ソーダ灰市場の成長に向けた新たな道を開く。

タイプ別インサイト

2024年、合成セグメントがソーダ灰市場で最大のシェアを占めました。これは主に、ガラス生産における合成ソーダ灰の採用増加によるものです。合成ソーダ灰はソルベイ法またはフー法という2つの方法で製造可能です。これらのプロセスは品質管理が可能で、より均一な製品を生み出します。合成ソーダ灰は純度が高く、要求の厳しい用途に適しています。

天然セグメントは今後数年間で著しい成長率が見込まれる。天然ソーダ灰の生産は、合成ソーダ灰よりも水とエネルギーを少なく必要とするため、費用対効果が高い。天然ソーダ灰の生産は温室効果ガスの排出量が少ないため、環境に優しいとされている。洗剤や清掃製品の製造に広く使用されている。

用途別インサイト

2024年時点でソーダ灰市場を最大シェアで牽引したのはガラス分野である。ソーダ灰はガラス製造において重要な化合物であり、シリカの融点を下げる溶融助剤として使用される。ガラス産業の急速な拡大と、自動車・建設分野におけるガラス製品の使用増加が同セグメントの成長を後押しした。ソーダ灰のアルカリ性はガラス製品の形状制御に不可欠であり、ガラス生産において必須の役割を果たしている。

化学品セグメントは予測期間中に顕著な成長率を示すと予測される。ソーダ灰はリン酸ナトリウム、ケイ酸ナトリウム、重炭酸ナトリウムを含む化学品の製造に使用される。また顔料、染料、医薬品の製造や、紙、石鹸、洗剤の製造にも用いられる。ソーダ灰はカルシウムイオンやマグネシウムイオンを含む硬水の軟化剤として使用され、これらのイオンを沈殿させる。

ソーダ灰市場主要企業

- Tata Chemicals Ltd.

- Ciner Group

- NIRMA

- Solvay

- DCW Ltd.

- Shandong Haihua Group Co., Ltd.

- Genesis Energy, L.P.

- Kushal Chemicals

- Angel Chemicals Private Limited

- Radhe Enterprise

- Tuticorin Alkali Chemicals and Fertilizers Limited (TFL)

最近の動向

- 2025年3月、WEソーダ社はジェネシス・エナジーLPから米国最大の天然ソーダ灰生産企業であるジェネシス・アルカリ社を現金取引で買収したと発表しました。買収は、クロージング時の運転資金を含め、企業価値14億2500万米ドルで完了しました。この買収によりWEソーダは世界最大のソーダ灰生産者となり、総生産能力は年間約950万メトリックトンに拡大した。

- 2025年1月、シセカムは米国ソーダ事業におけるパートナーであるシナー・グループの全株式を取得し、ソーダ灰産業におけるグローバルリーダーシップに向けた重要な一歩を踏み出した。さらに同社は、米国におけるSisecam Chemicals Resources LLCおよびPacific Soda LLCにおけるCiner Groupの全株式を取得し、新たな重要な一歩を踏み出した。本合意により、SisecamのPacific Soda LLCに対する所有権は100%に増加した。

- 2023年12月、ソルベイとENOWAは2030年までにサウジアラビアのNEOMに世界初のカーボンニュートラルソーダ灰プラントを設立するパートナーシップを締結。この提携は競争力、循環性、カーボンニュートラリティを強化する新たなグローバル基準の道を開く。

レポート対象セグメント

種類別

- 天然

- 合成

用途別

- ガラス

- 化学品

- 石鹸・洗剤

- アルミナ・鉱業

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概要

第4章 市場変数と範囲

第4章 市場変数と範囲

4.1. 導入

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がソーダ灰市場に与える影響

5.1. COVID-19の状況:ソーダ灰産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 タイプ別グローバルソーダ灰市場

8.1. タイプ別ソーダ灰市場収益と数量

8.1.1 天然

8.1.1.1. 市場収益と数量予測

8.1.2. 合成

8.1.2.1. 市場収益と数量予測

第9章 用途別グローバルソーダ灰市場

9.1. 用途別ソーダ灰市場収益と数量

9.1.1. ガラス

9.1.1.1. 市場収益と数量予測

9.1.2. 化学品

9.1.2.1. 市場収益と数量予測

9.1.3. 石鹸・洗剤

9.1.3.1. 市場収益と数量予測

9.1.4. アルミナ・鉱業

9.1.4.1. 市場収益と数量予測

9.1.5. その他

9.1.5.1. 市場収益と数量予測

第10章. 世界のソーダ灰市場、地域別推定とトレンド予測

10.1. 北米

10.1.1. タイプ別市場収益と販売量予測

10.1.2. 用途別市場収益と販売量予測

10.1.3. 米国

10.1.3.1. タイプ別市場収益と販売量予測

10.1.3.2. 用途別市場収益と販売量予測

10.1.4. 北米その他

10.1.4.1. 種類別市場収益・数量予測

10.1.4.2. 用途別市場収益・数量予測

10.2. 欧州

10.2.1. 種類別市場収益・数量予測

10.2.2. 用途別市場収益・数量予測

10.2.3. 英国

10.2.3.1. 市場収益と販売数量予測(タイプ別)

10.2.3.2. 市場収益と販売数量予測(用途別)

10.2.4. ドイツ

10.2.4.1. 市場収益と販売数量予測(タイプ別)

10.2.4.2. 市場収益と販売数量予測(用途別)

10.2.5. フランス

10.2.5.1. 市場収益と販売数量予測(タイプ別)

10.2.5.2. 市場収益と販売数量予測(用途別)

10.2.6. その他の欧州諸国

10.2.6.1. 市場収益と販売数量予測(タイプ別)

10.2.6.2. 市場収益と販売数量予測(用途別)

10.3. アジア太平洋地域

10.3.1. 市場収益と販売数量予測(タイプ別)

10.3.2. 市場収益と販売数量予測(用途別)

10.3.3. インド

10.3.3.1. 市場収益と販売数量予測(タイプ別)

10.3.3.2. 市場収益と販売数量予測(用途別)

10.3.4. 中国

10.3.4.1. 市場収益と数量予測(タイプ別)

10.3.4.2. 市場収益と数量予測(用途別)

10.3.5. 日本

10.3.5.1. 市場収益と数量予測(タイプ別)

10.3.5.2. 市場収益と数量予測(用途別)

10.3.6. アジア太平洋地域その他

10.3.6.1. 市場収益と販売数量予測(タイプ別)

10.3.6.2. 市場収益と販売数量予測(用途別)

10.4. 中東・アフリカ(MEA)

10.4.1. 市場収益と販売数量予測(タイプ別)

10.4.2. 市場収益と販売数量予測(用途別)

10.4.3. 湾岸協力理事会(GCC)

10.4.3.1. 市場収益と販売数量予測(タイプ別)

10.4.3.2. 用途別市場収益・数量予測

10.4.4. 北アフリカ

10.4.4.1. タイプ別市場収益・数量予測

10.4.4.2. 用途別市場収益・数量予測

10.4.5. 南アフリカ

10.4.5.1. タイプ別市場収益・数量予測10.4.5.2. 用途別市場収益および数量予測

10.4.6. その他のMEA地域

10.4.6.1. タイプ別市場収益および数量予測

10.4.6.2. 用途別市場収益および数量予測

10.5. ラテンアメリカ

10.5.1. タイプ別市場収益および数量予測

10.5.2. 用途別市場収益・数量予測

10.5.3. ブラジル

10.5.3.1. タイプ別市場収益・数量予測

10.5.3.2. 用途別市場収益・数量予測

10.5.4. ラテンアメリカその他地域

10.5.4.1. タイプ別市場収益・数量予測

10.5.4.2. 用途別市場収益・販売数量予測

第11章 企業プロファイル

11.1. タタケミカルズ社

11.1.1. 会社概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. シナー・グループ

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. ニルマ

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. DCW株式会社

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. 山東海華集団有限公司

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. ジェネシス・エナジー社

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. クシャルケミカルズ

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. エンジェルケミカルズ・プライベートリミテッド

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. ラデ・エンタープライズ

11.9.1. 会社概要

11.9.2. 製品ラインアップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. ティトゥコリン・アルカリ・ケミカルズ・アンド・ファーティライザーズ・リミテッド(TFL)

11.10.1. 会社概要

11.10.2. 製品ラインアップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖