❖本調査資料に関するお問い合わせはこちら❖

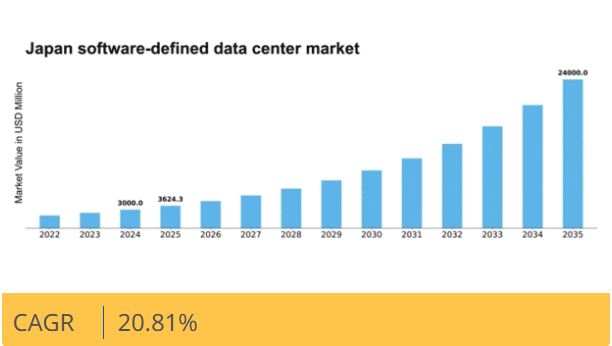

Market Research Futureの分析によると、ソフトウェア定義データセンター市場の規模は2024年に30億米ドルと推定された。日本のソフトウェア定義データセンター市場は、2025年の36億2430万米ドルから2035年までに240億米ドルへ成長し、予測期間(2025年~2035年)において20.8%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のソフトウェア定義データセンター市場は、技術進歩と進化するビジネスニーズに牽引され、堅調な成長を遂げている。

- 様々な分野で仮想化技術の採用が拡大している。

- AIと自動化の統合が中核的なトレンドとなり、運用効率を向上させている。

- 組織が環境に優しいソリューションを優先する中、持続可能性とエネルギー効率が注目を集めている。

- クラウドサービスへの需要増加とデータセキュリティへの注力強化が、市場拡大を推進する主要な要因である。

日本ソフトウェア定義データセンター市場

CAGR

20.81%

市場規模と予測

2024年市場規模3000.0 (百万米ドル)2035年市場規模24000.0 (百万米ドル)CAGR (2025 – 2035)20.81%

主要企業

VMware(米国)、Cisco(米国)、Hewlett Packard Enterprise(米国)、Microsoft(米国)、IBM(米国)、Oracle(米国)、Nutanix(米国)、Dell Technologies(米国)、Red Hat(米国)

日本ソフトウェア定義データセンター市場の動向

ソフトウェア定義データセンター市場は現在、柔軟かつ効率的なITインフラへの需要増加を背景に顕著な成長を遂げている。組織はリソース利用率の最適化と運用コスト削減のため、仮想化技術の採用を加速しています。ソフトウェア定義ソリューションへの移行により、拡張性と俊敏性が向上し、企業は変化する市場環境に迅速に対応できるようになります。さらに、データセンター運用への人工知能(AI)と機械学習の統合が進み、自動化が強化され全体的なパフォーマンスが向上しています。その結果、企業はワークロード管理を効率化し、サービスの高可用性を確保する体制が整っています。加えて、持続可能性への重視がソフトウェア定義データセンター市場に影響を与えています。企業はカーボンフットプリントとエネルギー消費の最小化を追求しており、省エネルギー技術の採用につながっています。この傾向は、グリーンテクノロジーの促進と環境負荷低減を目指す政府の取り組みによってさらに後押しされています。これらの要因が相まって、組織がIT戦略においてイノベーションと効率性を優先し続ける限り、ソフトウェア定義データセンター市場の堅調な将来が示唆されています。

仮想化技術の採用拡大

組織はリソース管理と運用効率の向上のために、仮想化技術をますます積極的に採用しています。この傾向により、コンピューティングリソースのより適切な割り当てが可能となり、コスト削減とパフォーマンス向上につながっています。

AIと自動化の統合

人工知能と自動化ツールの組み込みは、データセンター内の運用を変革しています。この統合により、よりスマートなリソース割り当てが可能となり、ITプロセスの全体的な効率が向上します。

持続可能性とエネルギー効率への注力

ソフトウェア定義データセンター市場において、持続可能性への重視が高まっています。企業は環境負荷を低減する省エネルギーソリューションを採用し、グリーンテクノロジー推進の政府施策と歩調を合わせています。

日本のソフトウェア定義データセンター市場の推進要因

データセキュリティへの注力強化

ソフトウェア定義データセンター市場において、日本国内ではデータセキュリティへの重視が強化されています。サイバー脅威やデータ侵害の増加に伴い、組織はデータセンター内での堅牢なセキュリティ対策の実施を優先している。この傾向はセキュリティソリューションへの投資増加に反映されており、2026年までに30億ドルに達すると予測されている。ソフトウェア定義データセンター市場は、組織が高度なセキュリティプロトコルやリアルタイム監視システムを導入することを可能にするため、この状況において重要な役割を果たしている。ソフトウェア定義技術を活用することで、企業はセキュリティ体制を強化し、厳格な規制への準拠を確保するとともに、機密情報を潜在的な脅威から保護できます。

クラウドサービス需要の高まり

日本のソフトウェア定義データセンター市場では、クラウドサービスに対する需要が顕著に増加しています。企業がクラウドベースのソリューションへ移行する動きが加速する中、柔軟性と拡張性を備えたインフラの必要性が最重要課題となっています。この変化は、業務効率の向上とコスト削減への要望によって推進されています。最近のデータによると、日本のクラウドサービス市場は今後5年間で約15%のCAGR(年平均成長率)で成長すると予測されている。この成長は、組織がクラウド環境を最適化するためにソフトウェア定義技術を活用しようとする動きと相まって、ソフトウェア定義データセンター市場に直接的な影響を与えている。これらの技術の統合により、リソースの割り当てと管理が改善され、最終的にはサービス提供の質向上と顧客満足度の向上につながる。

エッジコンピューティングソリューションの台頭

エッジコンピューティングソリューションの台頭は、日本のソフトウェア定義データセンター市場を再構築している。リアルタイムデータ処理や低遅延アプリケーションへの需要が高まる中、組織は実行可能な戦略としてエッジコンピューティングを模索している。この傾向は、即時データ分析が不可欠な製造業や通信業などの業界で特に顕著である。ソフトウェア定義データセンター市場は、既存のデータセンターインフラとシームレスに統合するエッジコンピューティングアーキテクチャの導入を可能にすることで、この移行を支援している。ソフトウェア定義技術を活用することで、企業は業務を最適化しサービス提供を強化でき、最終的に市場の成長と革新を推進します。

災害復旧ソリューションへの需要拡大

日本のソフトウェア定義データセンター市場では、効果的な災害復旧ソリューションへの需要が高まっています。企業がデジタルインフラへの依存度を高めるにつれ、データ損失やダウンタイムの潜在的影響が重大な懸念事項となっています。組織は事業継続を確保し、業務中断を最小限に抑えるため、ソフトウェア定義型災害復旧ソリューションの導入を加速しています。最近の統計によれば、過去1年間に何らかのデータ損失を経験した日本企業は60%近くに上り、信頼性の高い復旧戦略の緊急性が浮き彫りになっています。ソフトウェア定義データセンター市場は、スケーラブルで自動化された復旧オプションを提供することでこのニーズに対応し、災害発生時に企業が迅速かつ効率的に業務を復旧することを可能にします。

ネットワーク機能仮想化(NFV)の進展

ネットワーク機能仮想化(NFV)の進展は、日本のソフトウェア定義データセンター市場に大きな影響を与えています。NFVはネットワーク機能をハードウェアから分離可能にし、データセンター運用における柔軟性と拡張性を高めます。この技術的進化は、組織がネットワーク性能の向上と運用コスト削減を図る上で特に重要です。ソフトウェア定義データセンター市場は、需要に応じて容易に管理・拡張可能な仮想化ネットワークサービスの導入を促進するこれらの進歩の恩恵を受けています。その結果、企業はIT環境における俊敏性と応答性を向上させ、市場で競争優位性を確立できます。

市場セグメントの洞察

日本ソフトウェア定義データセンター市場セグメントの洞察

日本ソフトウェア定義データセンター市場セグメントの洞察

ソフトウェア定義データセンター市場ソリューションの洞察

ソフトウェア定義データセンター市場 ソリューションインサイト

日本のソフトウェア定義データセンター市場は、デジタル化に向けた顕著な軌跡を示しており、ソリューションセグメントの重要な役割が強調されています。このセグメントは、ソフトウェア定義コンピューティング(SDC)、ソフトウェア定義ストレージ(SDS)、ソフトウェア定義ネットワーキング(SDN)など、市場のパフォーマンスに総合的に寄与する様々な要素を包含しており、これらが一体となって運用効率と柔軟性を推進します。SDCの導入は、従来のデータセンターを多様な要求に迅速に対応できる適応性の高い環境へと変革しており、動的なワークロード管理において極めて重要である。

これと並行して、SDSは膨大なデータ管理を可能にし、スケーラビリティとコスト効率性を提供する。これは、日本がデータ駆動型の意思決定プロセスに注力する中で不可欠である。さらに、SDNはネットワークリソースの最適化、接続性の強化、運用上のボトルネック削減を通じて、この変革の最前線に立っている。これらのソリューションの統合と相乗効果は、ITリソース管理を簡素化するだけでなく、競争環境下における企業の俊敏性とイノベーション能力を大幅に強化します。日本における様々な業界でのクラウド導入の増加傾向は、これらの技術の重要性をさらに高め、絶えず進化するデジタル環境において組織がその可能性を効果的に活用することを可能にしています。

日本におけるソフトウェア定義データセンター市場のこれらの構成要素は、シームレスな運用と優れたサービス提供を特徴とするデジタル経済のリーダーを目指す日本の立場を強化する。加えて、デジタルイノベーションとインフラ開発を促進する政府主導の取り組みが顕著に増加していることは、より広範な市場枠組み内でこれらのソリューションが成長するための支援的なエコシステムを示している。

さらに、企業がハイブリッドクラウドおよびマルチクラウド戦略を積極的に採用するにつれ、これらのソリューションへの需要は継続的に高まっており、組織がオンプレミス環境とクラウド環境の両方の利点を効率的に活用できることを保証しています。日本の企業が直面する急速な技術進歩と競争圧力により、これらの高度なデータセンターソリューションの導入が不可欠となっており、ソリューションセグメントは日本のテクノロジー市場における将来の成長と業務効率化の基盤となっています。

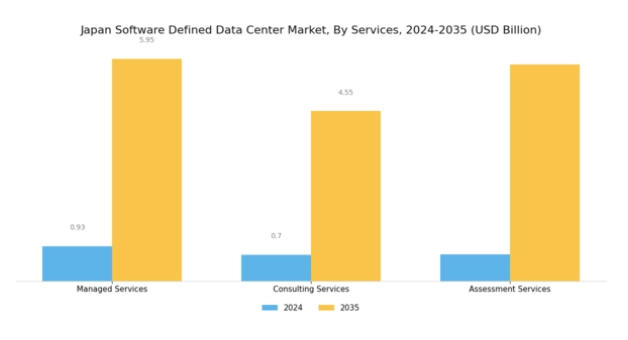

ソフトウェア定義データセンター市場サービスインサイト

ソフトウェア定義データセンター市場サービスインサイト

日本ソフトウェア定義データセンター市場におけるサービスセグメントは、運用効率と適応性の向上に不可欠な役割を担うことから、注目を集めています。市場全体が大幅な成長が見込まれる中、このセグメントはITインフラの最適化を目指す組織にとって重要な焦点領域です。マネージドサービスは、クラウドサービス需要の増加に対応するための24時間体制のサポートと拡張性を提供し、データセンター運用において極めて重要です。

コンサルティングサービスは戦略的計画立案と実装を支援し、企業がデジタルトランスフォーメーションの複雑さを乗り切る手助けをします。さらに、アセスメントサービスは既存システムの評価と改善点の特定において重要な役割を果たし、日本の急速に変化する市場で競争力を維持するために不可欠です。ソフトウェア定義データセンター(SDDC)フレームワーク内での自動化、コスト最適化、高度な分析への需要の高まりは、これらのサービスの重要性をさらに強化しています。日本の企業がクラウドファースト戦略を採用し、新興技術を活用しようとする中、サービス分野は市場全体の成長と発展に大きな影響を与える立場にあります。

ソフトウェア定義データセンター市場の業種別インサイト

ソフトウェア定義データセンター市場の業種別インサイト

日本のソフトウェア定義データセンター市場は、銀行・金融サービス・保険(BFSI)、小売、情報技術(IT)、医療、政府など様々な業種で著しい進化を遂げている。BFSIセクターはセキュリティ強化と業務効率化のために高度なデータ管理ソリューションへの依存度を高めており、ソフトウェア定義データセンターの採用に大きく貢献している。小売企業はリアルタイム分析と在庫管理にこれらの技術を活用し、顧客体験を向上させている。ITセクターは自然な採用者であり、増加するデータ需要の管理に不可欠なソフトウェア定義ソリューションが提供するスケーラビリティと柔軟性に焦点を当てている。

医療分野では、電子記録と遠隔医療への移行が安全で効率的なデータ管理システムの必要性を促進し、ソフトウェア定義インフラの重要性を浮き彫りにしている。政府機関も、サービス提供の改善と透明性向上のための革新的なデータソリューションの必要性を認識している。全体として、これらの分野では俊敏性、コスト効率、強固なセキュリティが重視されており、ソフトウェア定義データセンター技術は日本の現代組織にとって不可欠である。デジタル化が加速する中、デジタル変革とイノベーションを目指す政府の支援策に後押しされ、日本におけるソフトウェア定義データセンター市場を牽引するこれらの垂直分野の重要性はさらに増すだろう。

主要プレイヤーと競争環境

日本のソフトウェア定義データセンター市場は、急速な技術進歩と柔軟なITインフラへの需要増加により、ダイナミックな競争環境が特徴である。VMware(米国)、Cisco(米国)、Microsoft(米国)などの主要プレイヤーは、革新的な能力と広範なサービスポートフォリオを活用する戦略的立場にある。VMware(米国)はクラウドインフラソリューションの強化に注力し、Cisco(米国)はネットワーク最適化とセキュリティ機能を重視している。Microsoft(米国)はAzureプラットフォームへの大規模投資により、AIと機械学習機能を自社製品に統合することを目指している。これらの戦略が相まって、イノベーションと顧客中心のソリューションを優先する競争環境が醸成されている。各社が採用する主要な事業戦略には、製造の現地化やサプライチェーン最適化による業務効率の向上が含まれる。市場は中程度の分散状態にあり、複数の主要プレイヤーが様々なセグメントに影響力を行使している。この構造により多様な製品提供が可能となり、異なる顧客ニーズに対応しつつ、既存企業と新興企業間の健全な競争を促進している。

10月、VMware(米国)はクラウドサービス強化のため、日本の主要通信事業者との戦略的提携を発表した。この協業は現地企業向けカスタマイズソリューションの提供を目的としており、VMwareの地域展開と顧客エンゲージメントへの取り組みを示すものである。こうした提携はVMwareの市場ポジション強化と日本におけるサービス提供能力向上に寄与する見込みだ。

9月にはシスコ(米国)が、データ侵害やサイバー脅威への懸念の高まりに対応するため、セキュリティを重視した最新のソフトウェア定義データセンターソリューションを発表した。この発表は、中核製品へのセキュリティ統合を推進するシスコの積極的な姿勢を反映しており、データ保護を優先する企業に強く訴求する可能性がある。セキュリティへの重点化は、競争の激しい市場においてシスコを差別化し、堅牢なソリューションを求める組織にアピールするだろう。

8月、米マイクロソフトは日本におけるAzureサービスを拡充し、企業の業務効率向上を目的とした新たなAI駆動型分析ツールを導入した。この動きは、マイクロソフトがデジタルトランスフォーメーションに注力し、ソフトウェア定義データセンター領域におけるAI統合を主導する意図を強調している。サービス能力の強化により、マイクロソフトはより広範な顧客基盤を獲得し、競争優位性をさらに固める可能性が高い。

11月現在、ソフトウェア定義データセンター市場における主な動向としては、デジタル化、持続可能性、AI統合への顕著なシフトが挙げられる。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業を促進している。競争上の差別化の進化は、価格競争から技術革新とサプライチェーンの信頼性への焦点移行を示唆している。この変化は、企業が競争優位性を維持するため、独自の価値提案と高度な能力をますます優先させることを示している。

業界動向

日本のソフトウェア定義データセンター市場は現在、著しい進展と発展を遂げている。クラウドソリューションと仮想化への需要が高まる中、デル・テクノロジーズやオラクルといった企業は市場シェア獲得に向け競争戦略を強化している。

VMwareも効率的なリソース管理への需要増大に対応するため、製品ラインの拡充で顕著な進展を見せている。アマゾン ウェブ サービスやマイクロソフトといった主要プレイヤーによるローカルデータサービスへの投資増加も市場構造を再構築している。

この分野の成長軌跡は、技術統合の機会拡大につながり、急速に進化する日本のデジタルエコシステムにおいて強化されたインフラの必要性を促進している。市場評価額は上昇を続けており、企業戦略の調整と先進技術ソリューションに対する消費者需要の高まりの両方を反映している。

将来展望

日本ソフトウェア定義データセンター市場 将来展望

日本のソフトウェア定義データセンター市場は、クラウド導入、自動化、強化されたデータ管理ソリューションに牽引され、2025年から2035年にかけて20.81%のCAGRで成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型リソース配分ツールの開発

- ハイブリッドクラウド統合サービスの拡大

- サブスクリプション型データセンター管理プラットフォームの立ち上げ

2035年までに、市場は大幅な成長を達成し、技術革新のリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本のソフトウェア定義データセンター市場 サービス展望

- マネージド

- コンサルティング

- 評価

日本のソフトウェア定義データセンター市場 ソリューション展望

- SDC

- SDS

- SDN

日本のソフトウェア定義データセンター市場 垂直市場展望

- BFSI

- 小売

- IT

- 医療

- 政府

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量的分析

- 4.1 情報通信技術(ICT)、ソリューション別(百万米ドル)

- 4.1.1 SDC

- 4.1.2 SDS

- 4.1.3 SDN

- 4.2 情報通信技術(ICT)、サービス別(百万米ドル)

- 4.2.1 マネージドサービス

- 4.2.2 コンサルティング

- 4.2.3 評価

- 4.3 情報通信技術、業種別(百万米ドル)

- 4.3.1 BFSI

- 4.3.2 小売

- 4.3.3 IT

- 4.3.4 医療

- 4.3.5 政府

- 4.1 情報通信技術(ICT)、ソリューション別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 VMware(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Cisco(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ヒューレット・パッカード・エンタープライズ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 マイクロソフト(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 IBM(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Oracle(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Nutanix(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Dell Technologies(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 レッドハット(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 VMware(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境