❖本調査資料に関するお問い合わせはこちら❖

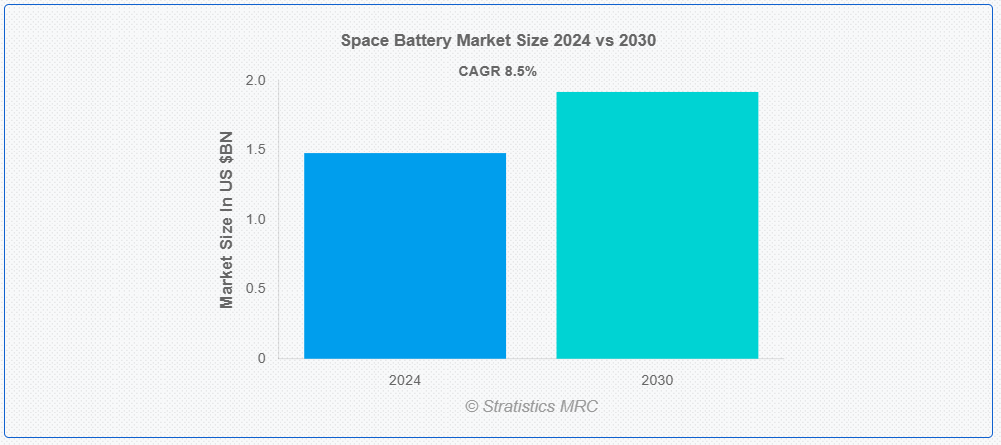

ストラテジスティクスMRCの報告によると、2024年のグローバル宇宙用バッテリー市場は$1.48億ドルと推計され、2030年までに$1.92億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)8.5%で成長すると見込まれています。宇宙用バッテリーは、宇宙船や宇宙ミッション用に特別に設計されたエネルギー貯蔵装置です。これらのバッテリーは、高放射線、真空環境、温度変動などの過酷な条件に耐える必要があります。高いエネルギー密度、信頼性、耐久性のため、衛星、宇宙探査機、有人ミッションなどに使用されています。宇宙用バッテリーは、日食時や太陽電池パネルが使用できない際にエネルギーを供給し、宇宙環境での連続的な動作を保証する上で不可欠です。

市場動向:

推進要因:

宇宙探査の拡大

宇宙機関や民間企業が衛星、深宇宙探査機、有人宇宙船の打ち上げを増やすにつれ、信頼性が高く効率的な電源の需要が急増しています。宇宙用電池は、ミッション全体を通じて、特に太陽エネルギーを利用できない期間、重要なシステムや機器をサポートしなければなりません。この需要の高まりは、電池技術の革新と投資を刺激し、エネルギー密度、耐久性、性能の向上につながっています。その結果、宇宙探査の範囲の拡大が、市場の成長と技術の進歩の両方を後押ししています。

抑制要因:

過酷な宇宙環境

過酷な宇宙環境には、極端な温度、高放射線レベル、真空状態などがあり、これらはすべて宇宙用バッテリーの性能と耐久性に課題をもたらします。これらの条件は、バッテリーの劣化、寿命の短縮、および潜在的な故障につながる可能性があります。このような環境に耐えるバッテリーを設計するには、先進的な材料と技術が必要となり、開発および製造コストが大幅に増加します。その結果、これらの要因は、宇宙電池セクターにおけるイノベーションと商業化のペースを制限することで、市場成長を妨げる可能性があります。

機会:

商業宇宙セクターの拡大

SpaceX、Blue Originなどの民間企業は、衛星コンステレーション、月探査ミッション、深宇宙探査プロジェクトを拡大しており、これらすべてに信頼性が高く高性能な電池が不可欠です。この商業活動の急増は、企業が高エネルギー密度、寿命、耐久性の向上を目指すことで、電池技術革新を促進しています。さらに、商業打ち上げの増加は、バッテリーメーカーにとってより多くのビジネスチャンスを生み出し、競争を促進し、宇宙用バッテリーの技術進歩を加速させるでしょう。

脅威:

開発コストの高さ

宇宙用バッテリーの開発コストが高いのは、特殊な材料、厳格な試験、厳しい宇宙ミッション基準への準拠が必要であるためです。極端な温度、放射線、真空状態に耐えるバッテリーを設計するには、多額の研究開発投資が必要となります。さらに、高コストな開発プロセスは最終ユーザーへの価格上昇を招き、投資や採用を阻害し、結果的に市場成長を妨げる可能性があります。

Covid-19の影響

Covid-19パンデミックは、サプライチェーンの混乱、製造の遅延、宇宙ミッションの延期を通じて宇宙電池市場を混乱させました。政府と民間を問わず多くの宇宙プログラムは、運営制限や資金の再配分により延期を余儀なくされました。しかし、パンデミックは衛星ベースの通信と観測の重要性を浮き彫りにし、宇宙電池の需要を維持しました。宇宙産業が徐々に回復する中、衛星技術と民間宇宙事業への投資が再開され、パンデミック後の宇宙電池市場の安定化と活性化に貢献しました。

予測期間中、発射車両セグメントが最大の市場規模を占めると予想されています

発射車両セグメントは、予測期間中を通じて最大の市場シェアを獲得すると予測されています。発射車両において、宇宙用バッテリーはロケットの昇空時と初期軌道投入時に信頼性の高い電力供給に不可欠です。燃料電池や太陽電池アレイなどの主要な電源が機能しない際に、航空電子機器、通信、誘導制御システムなどの critical systems を支援します。これらはミッションの成功と信頼性を確保するために不可欠です。

電源セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

電源セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。電源アプリケーションにおいて、宇宙用バッテリーは宇宙船や衛星に信頼性が高く安定したエネルギーを供給するために不可欠です。これらは、太陽電池が発電していない場合でも、搭載システム、科学機器、通信機器の連続運転を可能にします。その性能はミッションの成功に直接影響するため、宇宙ミッション中の電力の安定性と効率を維持するためには、電池技術の進歩が不可欠です。

最大のシェアを占める地域:

アジア太平洋地域は、宇宙探査や衛星の展開への投資の増加により、予測期間において最大の市場シェアを占める見通しです。中国、インド、日本などの国々は、衛星、宇宙ステーション、月探査ミッション用の宇宙用電池の開発など、宇宙技術の進歩をリードしています。さらに、中国の宇宙ステーションやインドのチャンドラヤーン計画などの地域的な取り組みにより、先進的なエネルギー貯蔵ソリューションの機会が拡大しており、アジア太平洋地域は宇宙用電池の重要な市場となっています。

CAGR が最も高い地域:

北米は、NASA などの主要な宇宙機関や SpaceX や Blue Origin などの民間企業の強力な存在を背景に、予測期間において最も高い CAGR を記録すると予測されています。この地域は、宇宙探査、衛星打ち上げ、深宇宙探査で世界をリードしており、先進的なエネルギー貯蔵ソリューションの需要を後押ししています。宇宙プログラムに対する政府資金援助やバッテリーシステムの技術進歩も、市場の成長にさらに貢献しています。北米は、月探査、火星探査、防衛用途に重点を置いているため、宇宙用バッテリーへの投資が継続し、この分野におけるイノベーションの重要なハブとなっています。

市場の主要企業

宇宙用バッテリー市場における主要企業としては、EnerSys, Saft Groupe S.A., GS Yuasa Corporation, Mitsubishi Electric Corporation, Northrop Grumman, ABSL Power Solutions, EaglePicher Technologies, Panasonic Corporation, Maxar Technologies, VARTA AG, Tadiran Batteries, Amprius Technologies, FuelCell Energy, PowerTech Systems , Lanzo Batteriesなどが挙げられます。

主要な動向:

2024年7月、Lanzo Batteriesは新たな航空宇宙用バッテリー技術を公開しました。このプロジェクトは、Lanzoの高出力密度モジュール式バッテリーをUARX Spaceの軌道転送車両プラットフォーム「Ossie」に統合し、さまざまな実験のテストベッドとして活用することを目的としています。

2024年5月、三菱電機株式会社は、日本宇宙航空研究開発機構(JAXA)から、月周回宇宙ステーション「ゲートウェイ」向けに宇宙用リチウムイオン電池の供給契約を獲得したと発表しました。これは、三菱電機がアルテミス計画向けに宇宙用リチウムイオン電池を供給する3度目の案件となり、Habitation and Logistics Outpost(HALO)とInternational Habitation Module(I-Hab)に続くものです。

B対象電池の種類:

• リチウムイオン(Li-ion)電池

• ニッケル・カドミウム(Ni-Cd)電池

• ニッケル水素(Ni-H2)電池

• 銀亜鉛電池

• 固体電池

• 鉛酸電池

• その他の電池タイプ

対象電池部品:

• 陽極

• 陰極

• 電解質

• 分離膜

• 電流収集体

• その他の電池部品

対象電力容量:

• 低出力(<100 ワット時)

• 中出力(100-500 ワット時)

• 高出力(>500 ワット時)

対象プラットフォーム:

• 衛星

• 打ち上げロケット

• 宇宙探査車

• 宇宙探査機

• 宇宙ステーション

• その他のプラットフォーム

対象アプリケーション:

• 電源供給

• エネルギー貯蔵

• 推進システム

• 通信システム

• 科学研究機器

• その他の応用

対象エンドユーザー:

• 政府宇宙機関

• 商業宇宙企業

• 防衛・軍事

• 研究機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル宇宙用バッテリー市場(バッテリータイプ別)

5.1 概要

5.2 リチウムイオン(Li-ion)バッテリー

5.3 ニッケルカドミウム(Ni-Cd)バッテリー

5.4 ニッケル水素(Ni-H2)バッテリー

5.5 銀亜鉛バッテリー

5.6 固体状態バッテリー

5.7 鉛酸電池

5.8 その他の電池タイプ

6 グローバル宇宙用電池市場、電池部品別

6.1 概要

6.2 陽極

6.3 陰極

6.4 電解質

6.5 セパレーター

6.6 電流収集体

6.7 その他の電池部品

7 グローバル宇宙用バッテリー市場(電力容量別)

7.1 概要

7.2 低電力(<100 ワット時)

7.3 中電力(100-500 ワット時)

7.4 高電力(>500 ワット時)

8 グローバル宇宙用バッテリー市場(プラットフォーム別)

8.1 概要

8.2 衛星

8.3 打ち上げロケット

8.4 宇宙探査車

8.5 宇宙探査機

8.6 宇宙ステーション

8.7 その他のプラットフォーム

9 グローバル宇宙用バッテリー市場、用途別

9.1 概要

9.2 電源供給

9.3 エネルギー貯蔵

9.4 推進システム

9.5 通信システム

9.6 科学研究機器

9.7 その他の用途

10 グローバル宇宙用バッテリー市場、エンドユーザー別

10.1 概要

10.2 政府宇宙機関

10.3 商業宇宙企業

10.4 防衛・軍事

10.5 研究機関

10.6 その他のエンドユーザー

11 グローバル宇宙用バッテリー市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 欧州その他

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカ地域その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 EnerSys

13.2 Saft Groupe S.A.

13.3 GS Yuasa Corporation

13.4 Mitsubishi Electric Corporation

13.5 Northrop Grumman

13.6 ABSL Power Solutions

13.7 イーグルピチャー・テクノロジーズ

13.8 パナソニック株式会社

13.9 マクサー・テクノロジーズ

13.10 ヴァルタAG

13.11 タディラン・バッテリー

13.12 アムプリウス・テクノロジーズ

13.13 燃料電池エネルギー

13.14 パワーテック・システムズ

13.15 ランゾ・バッテリー

表の一覧

1 グローバル宇宙用バッテリー市場動向(地域別)(2022-2030年)($MN)

2 グローバル宇宙用バッテリー市場動向(バッテリータイプ別)(2022-2030年)($MN)

3 グローバル宇宙用バッテリー市場動向(リチウムイオン(Li-ion)バッテリー別)(2022-2030年)($MN)

4 グローバル宇宙用バッテリー市場動向(ニッケル・カドミウム(Ni-Cd)バッテリー別)(2022-2030年)($MN)

5 グローバル宇宙用バッテリー市場動向(ニッケル・水素(Ni-H2)バッテリー別)(2022-2030年)($MN)

6 グローバル宇宙用バッテリー市場動向:銀亜鉛バッテリー(2022-2030年)($MN)

7 グローバル宇宙用バッテリー市場動向:固体状態バッテリー(2022-2030年)($MN)

8 グローバル宇宙用バッテリー市場動向:鉛酸バッテリー(2022-2030年)($MN)

9 グローバル宇宙用バッテリー市場動向(その他のバッテリータイプ別)(2022-2030年)($MN)

10 グローバル宇宙用バッテリー市場動向(バッテリーコンポーネント別)(2022-2030年)($MN)

11 グローバル宇宙用バッテリー市場動向(アノード別)(2022-2030年)($MN)

12 グローバル宇宙用バッテリー市場動向:カソード別(2022-2030年)($MN)

13 グローバル宇宙用バッテリー市場動向:電解質別(2022-2030年)($MN)

14 グローバル宇宙用バッテリー市場動向:セパレーター別(2022-2030年)($MN)

15 グローバル宇宙用バッテリー市場動向:電流収集体別(2022-2030年)($MN)

16 グローバル宇宙用バッテリー市場動向:その他のバッテリー部品別(2022-2030年)($MN)

17 グローバル宇宙用バッテリー市場動向:出力容量別(2022-2030年)($MN)

18 グローバル宇宙用バッテリー市場動向:低出力(<100ワット時)別(2022-2030年)($MN)

19 グローバル宇宙用バッテリー市場動向:中出力(100-500ワット時)別(2022-2030年)($MN)

20 グローバル宇宙用バッテリー市場動向:高出力(>500ワット時)別(2022-2030年)($MN)

21 グローバル宇宙用バッテリー市場動向:プラットフォーム別(2022-2030年)($MN)

22 グローバル宇宙用バッテリー市場動向:衛星別(2022-2030年)($MN)

23 グローバル宇宙用バッテリー市場動向(打ち上げロケット別)(2022-2030年)($MN)

24 グローバル宇宙用バッテリー市場動向(宇宙探査車別)(2022-2030年)($MN)

25 グローバル宇宙用バッテリー市場動向(宇宙探査機別)(2022-2030年)($MN)

26 グローバル宇宙電池市場動向:宇宙ステーション別(2022-2030年)($MN)

27 グローバル宇宙電池市場動向:その他のプラットフォーム別(2022-2030年)($MN)

28 グローバル宇宙電池市場動向:用途別(2022-2030年)($MN)

29 グローバル宇宙用バッテリー市場動向:電源別(2022-2030年)($MN)

30 グローバル宇宙用バッテリー市場動向:エネルギー貯蔵別(2022-2030年)($MN)

31 グローバル宇宙用バッテリー市場動向:推進システム別(2022-2030年)($MN)

32 グローバル宇宙用バッテリー市場動向:通信システム別(2022-2030年)($MN)

33 グローバル宇宙用バッテリー市場動向:科学研究機器別(2022-2030年)($MN)

34 グローバル宇宙用バッテリー市場動向:その他の用途別(2022-2030年)($MN)

35 グローバル宇宙用バッテリー市場動向:エンドユーザー別(2022-2030年)($MN)

36 グローバル宇宙用バッテリー市場動向:政府宇宙機関別(2022-2030年)($MN)

37 グローバル宇宙用バッテリー市場動向:商業宇宙企業別(2022-2030年)($MN)

38 グローバル宇宙用バッテリー市場動向:防衛・軍事分野別(2022-2030年)($MN)

39 グローバル宇宙用バッテリー市場動向:研究機関別(2022-2030年)($MN)

40 グローバル宇宙用バッテリー市場動向:その他の最終ユーザー別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖