❖本調査資料に関するお問い合わせはこちら❖

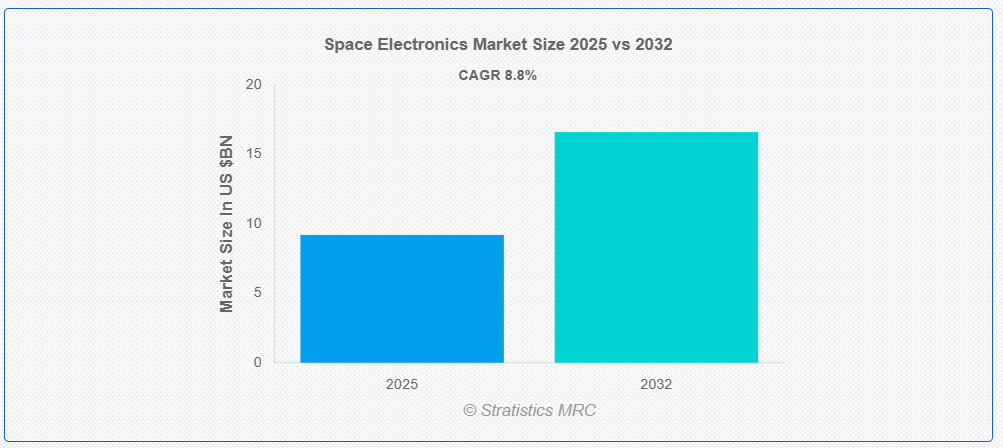

ストラテジスティクスMRCの調査によると、グローバルな宇宙電子機器市場は2025年に$9.2億ドルと推計され、2032年までに$16.6億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)8.8%で成長すると見込まれています。宇宙電子機器は、放射線、温度変動、真空環境などの過酷な宇宙環境下で機能するように設計された高度に専門化されたシステムです。これらの部品は、衛星、宇宙船、深宇宙探査ミッションでの性能を確保するために、耐放射線材料、先進的な熱調節機能、および弾力性のあるアーキテクチャを統合し、信頼性を重視して設計されています。通信、ナビゲーション、科学研究、推進制御などのアプリケーションで使用され、長期間の運用に不可欠であり、衛星技術や宇宙探査の取り組みの進歩に貢献しています。

市場動向:

要因:

通信、地球観測、航法衛星の需要の増加

通信、地球観測、航法用の衛星の展開の増加は、先進型宇宙用電子機器の需要を大幅に押し上げています。グローバルな接続性の拡大に伴い、過酷な宇宙環境でも動作可能な高性能電子機器の需要が急増しています。政府や民間企業は、通信、リモートセンシング、測位サービス用の衛星群に投資しており、次世代の衛星ミッションにおける宇宙用電子機器の採用拡大をさらに後押ししています。

抑制要因

打ち上げ機会の制限

衛星の打ち上げは、気象条件、国際規制、物流上の制約などの要因によってスケジュールが左右され、しばしば遅延が発生します。さらに、耐放射線部品の開発と認定には多額の投資が必要であり、新規参入の障壁となっています。また、少数の主要打ち上げ事業者に依存しているため、アクセスがさらに制限され、宇宙用電子システムのタイムリーな導入に影響を与えています。

機会:

AI、機械学習、エッジ処理の採用拡大

AI駆動システムはデータ処理を最適化し、リアルタイム意思決定を強化し、自律型宇宙船機能を可能にします。機械学習アルゴリズムは予測メンテナンスを改善し、運用リスクを低減し、ミッション寿命を延長します。さらに、エッジコンピューティング機能により、衛星上で直接データ分析を実行でき、遅延を最小限に抑え、地上インフラへの依存を軽減し、宇宙探査と衛星通信の効率を向上させます。

脅威:

技術の急速な陳腐化

コンピューティング、通信、センサー技術の進歩が加速する中、既存の衛星システムは、その設計寿命を全うする前に陳腐化するリスクがあります。深宇宙探査や商業衛星アプリケーションの需要の進化に伴い、継続的なイノベーションが必要となり、研究開発コストが増加してシームレスなアップグレードが妨げられ、ミッション計画や電子システムの統合に非効率が生じます。

新型コロナウイルスの影響:

COVID-19 のパンデミックは、サプライチェーンの混乱や衛星製造プロセスの遅延により、宇宙用電子機器市場に影響を与えました。当初のロックダウンや旅行制限は生産スケジュールに影響を与えましたが、業界では、リモートセンシングおよび衛星通信技術への投資が再開されました。パンデミックの間、デジタル接続への依存度が高まったことで、回復力のある宇宙インフラの重要性がさらに強調され、安全な通信用電子機器の進歩が促進されました。

予測期間中は、耐放射線電子機器セグメントが最大規模となる見通しです。

放射線耐性電子機器セグメントは、予測期間中に最大の市場シェアを占めると予想されています。これは、宇宙船の信頼性を確保する上で不可欠な役割を果たすためです。これらのコンポーネントは、放射線曝露、極端な温度変化、真空条件に耐えられるように特別に設計されており、長期宇宙ミッションにおいて不可欠です。衛星通信、防衛応用、深宇宙探査への統合は、その重要性を浮き彫りにしています。

衛星セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、衛星セグメントは、ブロードバンド通信、地球観測、ナビゲーション、科学研究における衛星への依存度の高まりが、最先端電子システムへの需要を後押しするため、最も高い成長率を記録すると予測されています。低軌道(LEO)衛星コンステレーションの拡大とメガコンステレーションプロジェクトの台頭は、技術革新を促進し、宇宙電子機器が商業用および政府用の宇宙イニシアチブにおいて不可欠なコンポーネントであり続けることを保証しています。

最大のシェアを占める地域:

予測期間中、北米地域は、政府による多額の資金援助、民間部門の投資、および NASA などの確立された宇宙機関の存在を背景に、最大の市場シェアを維持すると予想されます。この地域は、先進的な研究機関、製造拠点、主要企業など、堅固な航空宇宙エコシステムの恩恵を受けています。官民の戦略的パートナーシップが技術進歩を促進し、衛星および深宇宙ミッションにおける北米の優位性を強化しています。

CAGR が最も高い地域:

予測期間中、アジア太平洋地域は、宇宙探査および衛星展開への投資の拡大を背景に、最も高い CAGR を記録すると予想されます。中国、インド、日本などの国々は、宇宙開発プログラムを積極的に拡大しており、高度な宇宙用電子システムの需要が増加しています。政府支援のイニシアチブ、防衛予算の増加、および国内外の航空宇宙企業間の協力により、地域市場の拡大が加速しています。

市場の主要企業

宇宙エレクトロニクス市場の主要企業には、Advanced Micro Devices Inc.、Analog Devices、BAE Systems plc、Cobham Limited、HEICO Corporation、Heico Corporation、Honeywell International Inc.、Infineon Technologies、Microchip Technology Inc.、Microsemi Conduction、ON Semiconductor、Renesas Electronics、STMicroelectronics N.V.、Teledyne Technologies Incorporated、Texas Instruments Incorporated、TT Electronics PLC、Xilinx Inc. などがあります。

主要な動向:

2025年3月、AMDはデータセンターとAIワークロード向けに次世代EPYC「Zen 5」プロセッサを発表しました。これらのチップは前世代比でワット当たりの性能が最大40%向上しています。この動きは、AMDがAIとクラウドコンピューティング市場でIntelとNVIDIAとの競争力を強化するものです。

2025年2月、アナログ・デバイセズは航空宇宙・防衛分野向けの放射線耐性データコンバーターの新製品ラインを発表しました。これらのコンポーネントは、低軌道(LEO)衛星コンステレーションでの使用に求められる厳格な性能と信頼性基準を満たしています。この発表は、商業宇宙事業者や政府機関からの需要拡大に対応しています。

対象製品タイプ:

• 放射線耐性電子機器

• 放射線耐性電子部品

• 商業用既製品(COTS)コンポーネント

対象コンポーネント:

• マイクロプロセッサおよびコントローラー

• パワーエレクトロニクス

• アプリケーション特化型集積回路(ASIC)

• フィールドプログラマブルゲートアレイ(FPGA)

• メモリチップ

• センサー

• 放射線耐性コンポーネント

• その他のコンポーネント

対応プラットフォーム:

• 衛星

• 打ち上げロケット

• 深宇宙探査機

• 宇宙ステーション

• ローバー & ランダー

• その他のプラットフォーム

対応技術:

• アナログ電子機器

• デジタル電子機器

• 混合信号電子機器

• マイクロエレクトロメカニカルシステム (MEMS)

• その他の技術

対象アプリケーション:

• 地球観測・監視

• ナビゲーション

• 科学研究

• 通信

• 技術実証

• 宇宙探査

• その他のアプリケーション

対象エンドユーザー:

• 政府・防衛

• 商業

• 民間

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東 & アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東 & アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争力

5 グローバル宇宙電子機器市場、製品タイプ別

5.1 概要

5.2 放射線耐性電子機器

5.3 放射線耐性電子機器

5.4 商業用既製品(COTS)コンポーネント

6 グローバル宇宙電子機器市場(コンポーネント別)

6.1 概要

6.2 マイクロプロセッサおよびコントローラ

6.3 パワーエレクトロニクス

6.4 アプリケーション特化型集積回路(ASIC)

6.5 フィールドプログラマブルゲートアレイ(FPGA)

6.6 メモリチップ

6.7 センサー

6.8 放射線耐性コンポーネント

6.9 その他のコンポーネント

7 グローバル宇宙電子機器市場、プラットフォーム別

7.1 概要

7.2 衛星

7.2.1 通信衛星

7.2.2 地球観測衛星

7.2.3 ナビゲーション衛星

7.2.4 科学衛星

7.3 打ち上げロケット

7.3.1 再利用可能打ち上げロケット

7.3.2 再利用不可打ち上げロケット

7.4 深宇宙探査機

7.5 宇宙ステーション

7.6 ローバーおよびランダー

7.7 その他のプラットフォーム

8 グローバル宇宙電子機器市場、技術別

8.1 概要

8.2 アナログ電子機器

8.3 デジタル電子機器

8.4 混合信号電子機器

8.5 マイクロエレクトロメカニカルシステム(MEMS)

8.6 その他の技術

9 グローバル宇宙電子機器市場(用途別)

9.1 概要

9.2 地球観測・監視

9.3 ナビゲーション

9.4 科学研究

9.5 通信

9.6 技術実証

9.7 宇宙探査

9.8 その他の用途

10 グローバル宇宙電子機器市場、エンドユーザー別

10.1 概要

10.2 政府・防衛

10.3 商業

10.4 民間

10.5 その他のエンドユーザー

11 グローバル宇宙電子機器市場、地域別

11.1 概要

11.2 北米

11.2.1 アメリカ合衆国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.7 アジア太平洋地域その他

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米地域その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主な戦略

13 企業プロファイル

13.1 アドバンスト・マイクロ・デバイスズ社

13.2 アナログ・デバイセズ社

13.3 BAE システムズ社

13.4 コブハム社

13.5 HEICO コーポレーション

13.6 ヘイコ・コーポレーション

13.7 ハネウェル・インターナショナル・インク

13.8 インフィニオン・テクノロジーズ

13.9 マイクロチップ・テクノロジー・インク

13.10 マイクロセミ・コンダクション

13.11 ONセミコンダクター

13.12 レネサス エレクトロニクス

13.13 STマイクロエレクトロニクス N.V.

13.14 テレダイネ・テクノロジーズ・インコーポレイテッド

13.15 テキサス・インスツルメンツ・インコーポレイテッド

13.16 TTエレクトロニクス PLC

13.17 ザイリンクス・インク.

表の一覧

1 グローバル宇宙電子機器市場動向(地域別)(2024-2032年)($MN)

2 グローバル宇宙電子機器市場動向(製品タイプ別)(2024-2032年)($MN)

3 グローバル宇宙電子機器市場動向(放射線耐性電子機器別)(2024-2032年)($MN)

4 グローバル宇宙電子機器市場動向(放射線耐性電子機器別)(2024-2032年)($MN)

5 グローバル宇宙電子機器市場動向(商用オフザシェルフ(COTS)コンポーネント別)(2024-2032年)($MN)

6 グローバル宇宙電子機器市場動向:コンポーネント別(2024-2032年)($MN)

7 グローバル宇宙電子機器市場動向:マイクロプロセッサおよびコントローラ別(2024-2032年)($MN)

8 グローバル宇宙電子機器市場動向:パワーエレクトロニクス別(2024-2032年)($MN)

9 グローバル宇宙電子機器市場動向:アプリケーション特化型集積回路(ASIC)別(2024-2032年)($MN)

10 グローバル宇宙電子機器市場動向:フィールドプログラマブルゲートアレイ(FPGA)別(2024-2032年)($MN)

11 グローバル宇宙電子機器市場動向:メモリチップ別(2024-2032年)($MN)

12 グローバル宇宙電子機器市場動向:センサー別(2024-2032年)($MN)

13 グローバル宇宙電子機器市場動向:放射線耐性部品別(2024-2032年)($MN)

14 グローバル宇宙電子機器市場動向(その他のコンポーネント別)(2024-2032年)($MN)

15 グローバル宇宙電子機器市場動向(プラットフォーム別)(2024-2032年)($MN)

16 グローバル宇宙電子機器市場動向(衛星別)(2024-2032年)($MN)

17 グローバル宇宙電子機器市場動向:通信衛星別(2024-2032年)($MN)

18 グローバル宇宙電子機器市場動向:地球観測衛星別(2024-2032年)($MN)

19 グローバル宇宙電子機器市場動向:ナビゲーション衛星別(2024-2032年)($MN)

20 グローバル宇宙電子機器市場動向:科学衛星別(2024-2032年)($MN)

21 グローバル宇宙電子機器市場動向:打ち上げロケット別(2024-2032年)($MN)

22 グローバル宇宙電子機器市場動向:再利用可能打ち上げロケット別(2024-2032年)($MN)

23 グローバル宇宙電子機器市場動向:非再利用型打ち上げロケット別(2024-2032年)($MN)

24 グローバル宇宙電子機器市場動向:深宇宙探査機別(2024-2032年)($MN)

25 グローバル宇宙電子機器市場動向:宇宙ステーション別(2024-2032年)($MN)

26 グローバル宇宙電子機器市場動向:ローバー・ランダー別(2024-2032年)($MN)

27 グローバル宇宙電子機器市場動向:その他のプラットフォーム別(2024-2032年)($MN)

28 グローバル宇宙電子機器市場動向、技術別(2024-2032年)($MN)

29 グローバル宇宙電子機器市場動向、アナログ電子機器別(2024-2032年)($MN)

30 グローバル宇宙電子機器市場動向、デジタル電子機器別(2024-2032年)($MN)

31 グローバル宇宙電子機器市場動向:混合信号電子機器別(2024-2032年)($MN)

32 グローバル宇宙電子機器市場動向:マイクロエレクトロメカニカルシステム(MEMS)別(2024-2032年)($MN)

33 グローバル宇宙電子機器市場動向(その他の技術別)(2024-2032年)($MN)

34 グローバル宇宙電子機器市場動向(用途別)(2024-2032年)($MN)

35 グローバル宇宙電子機器市場動向:地球観測・監視分野(2024-2032年)($MN)

36 グローバル宇宙電子機器市場動向:ナビゲーション分野(2024-2032年)($MN)

37 グローバル宇宙電子機器市場動向:科学研究分野別(2024-2032年)($MN)

38 グローバル宇宙電子機器市場動向:通信分野別(2024-2032年)($MN)

39 グローバル宇宙電子機器市場動向:技術実証分野別(2024-2032年)($MN)

40 グローバル宇宙電子機器市場動向:宇宙探査分野(2024-2032年)($MN)

41 グローバル宇宙電子機器市場動向:その他の用途分野(2024-2032年)($MN)

42 グローバル宇宙電子機器市場動向:最終用途別(2024-2032年)($MN)

43 グローバル宇宙電子機器市場動向:政府・防衛分野別(2024-2032年)($MN)

44 グローバル宇宙電子機器市場動向:商業分野別(2024-2032年)($MN)

45 グローバル宇宙電子機器市場動向:民間分野別(2024-2032年)($MN)

46 グローバル宇宙電子機器市場動向:その他の最終用途別(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖