❖本調査資料に関するお問い合わせはこちら❖

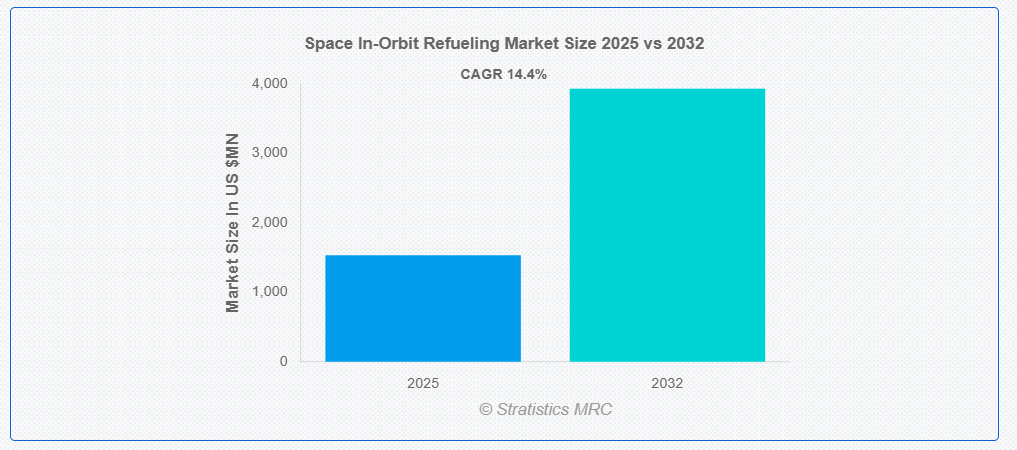

ストラテジスティクスMRCの報告によると、2025年のグローバルな宇宙軌道内再燃料供給市場は$1532.66百万ドルと推計され、2032年までに$3930.32百万ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)14.4%で成長すると見込まれています。宇宙軌道上での再燃料補給は、宇宙船が宇宙空間で再燃料補給を行うことを可能にする新興技術で、その運用寿命を大幅に延長し、ミッション能力を拡大します。この方法は、完全に新しいシステムを打ち上げる必要性を減らし、衛星、宇宙望遠鏡、さらには有人ミッションが地球に戻ることなく再燃料補給を可能にすることで、より持続可能な宇宙運用を促進します。

欧州宇宙機関(ESA)によると、ASSIST(Autonomous and SpacE Interface for Satellite Servicing and Transfer)プロジェクトは、4つの欧州諸国にまたがる6つのパートナー組織が参加し、衛星の15年間の寿命中に複数回の再燃料補給を可能にする標準化されたドッキングメカニズムの創出を目的としています。

市場動向:

要因:

衛星の寿命延長への関心の高まり

通信衛星の寿命は、主に操縦や軌道維持のための燃料の供給状況に依存し、通常10年から15年程度です。しかし、燃料が尽きても、多くの衛星はペイロード、太陽電池アレイ、プロセッサーを含む主要なサブシステムを完全に機能させたまま維持しています。さらに、ゲームチェンジャーとなるソリューションが軌道上での燃料補給です。これにより、軌道上で燃料を補給することで、衛星の退役と交換打ち上げを遅らせることができます。特に、GEO軌道にある高価値衛星の場合、追加の1年間の運用が数千万ドルの収益増加につながるため、この技術は極めて有益です。

制約:

開発および運用にかかる初期費用が高い

軌道上での宇宙燃料補給には長期的なメリットがありますが、ミッションの実行、試験、技術開発に多額の初期投資が必要となります。微小重力下でのロボットによる整備、流体の移送、正確なドッキングを管理できる宇宙船の設計には、多くの場合、数億ドルの費用がかかります。これには、高度なエンジニアリングと厳格な宇宙認定手続きが必要となります。さらに、これらのサービス車両を軌道に打ち上げる際にも費用が発生し、特に深宇宙や低地球軌道外でのミッションではコストがさらに増加します。これらの資本要件は、多くの商業事業者、特に小規模な事業者にとって参入障壁となり、軌道上での再燃料補給ソリューションの広範な採用を遅らせています。

機会

保守可能なモジュール式の衛星設計の開発

宇宙産業が標準化とモジュール化アーキテクチャへと移行する中、保守と燃料補給を考慮して設計される新しい衛星がますます増えています。この変化により、ESA の SPACECRAFT プログラムや NASA の Cooperative Servicing Aids (CSA) などの、業界全体のドッキングおよび燃料補給に関するガイドラインの作成が可能になります。さらに、プラグアンドプレイの電源モジュールや交換可能な推進装置など、軌道上でアップグレードやメンテナンスが可能なモジュール式部品も、メーカーによって使用され始めています。定期的なメンテナンス、アップグレード、燃料の補給が例外的な出来事ではなく当たり前になるにつれ、この傾向は、軌道上での燃料補給プロバイダーにとって、より広範な軌道上サービスエコシステムに統合する大きなチャンスとなります。

脅威:

ミッションの複雑さと技術的リスクの高さ

軌道上での燃料補給には、修理が事実上不可能な真空の宇宙空間で、極めて正確なドッキング、流体の移送、漏れ検出、熱管理を行う必要があります。機械の故障やわずかな位置のずれも、ミッション全体を危険にさらす可能性があります。さらに、無重力状態での流体力学を考慮した技術が必要であり、地球上のシステムとは大きく異なる、特別に設計されたポンプやバルブが必要となります。宇宙での検証はコストが高く時間がかかり、これらのシステムに対する地上でのテストはほとんどありません。

COVID-19の影響:

サプライチェーンの混乱、重要なミッションの延期、研究開発の遅延により、COVID-19パンデミックは当初、宇宙軌道上での燃料補給市場の進展を遅らせました。ロックダウンや制限により、新技術の実証と展開が妨げられ、一部の宇宙プロジェクトの資金はより緊急の要件に振り向けられました。衛星の寿命を延長し、新規打ち上げの頻度を低減するため、パンデミックはより耐障害性の高い宇宙インフラと長寿命の衛星コンステレーションの必要性を浮き彫りにしました。さらに、自律型宇宙運用への需要増加によりもたらされた焦点のシフト、再投資、戦略的パートナーシップにより、パンデミック後の時代において市場は成長の軌道に乗っています。

化学推進剤セグメントは、予測期間中に最大の市場規模を占めると予想されています

化学推進剤セグメントは、予測期間中に最大の市場シェアを占めると予想されています。これらの推進剤には、ヒドラジン、液体水素、ヒドラジン誘導体などが含まれ、姿勢制御、軌道維持、軌道変更など、宇宙船のさまざまな軌道操作に広く使用されています。化学推進剤は、その技術が十分に理解されており、高推力能力とさまざまな宇宙環境での信頼性の高い性能を備えているため、電気推進技術の進歩にもかかわらず、今後も当面は補給ミッションに最適な選択肢であり続けるでしょう。さらに、このセグメントは、特に低軌道衛星および静止衛星において、引き続き市場を支配すると予想されます。

非 cryogenic 補給セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、非 cryogenic 補給セグメントは、cryogenic 燃料(極低温での保管が必要)に比べて取り扱いと保管が容易なため、最も高い成長率を記録すると予測されています。ヒドラジン、グリーン推進剤、電気推進システムなどの非 cryogenic 推進剤は、ますます普及しています。これらの推進剤は、最小限のインフラと長いミッション寿命を必要とするコンステレーションや小型衛星に特に適しています。さらに、安全な取り扱いと環境への影響が低いグリーン推進剤技術の開発も、この拡大を後押ししています。商業宇宙事業者や低軌道(LEO)衛星は、柔軟性とコスト効率の面で優れる非低温推進剤補給を好んでいます。

最大の市場シェアを有する地域:

予測期間中、北米地域が最大の市場シェアを占めると予想されています。これは、SpaceXやBlue Originといった主要な民間企業や、NASAのような重要な宇宙機関の強い存在感が要因です。衛星のメンテナンスと再燃料補給技術への大規模な投資により、米国は宇宙インフラ技術の開発において、軌道上再燃料補給を含む分野でリードしています。さらに、北米の高度な宇宙政策、規制枠組み、確立された商業宇宙産業エコシステムが、軌道上再燃料補給技術の開発と導入を可能にしています。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予想されています。中国、インド、日本などの国々による宇宙探査と衛星打ち上げの急速な拡大が、軌道上での再燃料補給を含む宇宙インフラ技術への顕著な需要を生み出しています。成長は主に、中国の野心的な宇宙プログラム(軌道上宇宙ステーションや月探査の計画など)およびインドの通信・リモートセンシング衛星の艦隊拡大に牽引されています。民間セクターも宇宙活動に参入しており、地域では宇宙イノベーションへの大規模な投資が進行中です。

市場の主要企業

宇宙軌道上燃料補給市場の主要企業には、Altius Space Machines, Inc、SpaceX、Lockheed Martin Corporation、Tethers Unlimited, Inc、Maxar Technologies Inc、Northrop Grumman Corporation、ClearSpace Inc、Astroscale Holdings Inc、Obruta Space Solutions Crop、D-Orbit SpA、Eta Space、Thales、Momentus Space Inc、LMO Space などがあります。

主な動向

2025年4月、SpaceXとUnited Launch Allianceは、国防総省が保有する最も機密性の高い衛星を宇宙に打ち上げるため、今後数年間で数十億ドルの宇宙軍ロケット打ち上げ契約をそれぞれ獲得する見通しです。

2024年12月、Maxar IntelligenceとSatellogic, Inc.は、米国政府および世界中の政府機関パートナーに対して、ほぼリアルタイムで監視および変化検出の洞察を提供するMaxarの能力を強化する、タスク、データライセンス、および配信に関する契約(以下「本契約」)を締結したと発表しました。

2024年9月、ロッキード・マーティンとタタ・アドバンスト・システムズ・リミテッドは、C-130Jスーパーハーキュリーズ戦術輸送機を通じて両社のビジネス関係を拡大するための提携契約を締結しました。この発表は、インドの防衛および航空宇宙能力の強化、そしてインドと米国の戦略的関係の深化における重要な一歩となります。

対象推進剤の種類:

• 化学推進剤

• 電気推進剤

対象となる給油技術の種類:

• 極低温給油

• 非極低温給油

対象となる機能:

• 推進剤の移送

• 軌道上ランデブー

• 軌道上推進剤貯蔵

対象となるプラットフォーム:

• 衛星

• 宇宙ステーション

• 宇宙探査機

対象アプリケーション:

• 通信

• 衛星サービス

• 深宇宙ミッション

• その他のアプリケーション

対象エンドユーザー:

• 政府機関

• 民間宇宙企業

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル宇宙軌道内給油市場、推進剤タイプ別

5.1 概要

5.2 化学推進剤

5.3 電気推進剤

6 グローバル宇宙軌道内再燃料供給市場(再燃料供給技術別)

6.1 概要

6.2 低温再燃料供給

6.3 非低温再燃料供給

7 グローバル宇宙軌道内再燃料供給市場(能力別)

7.1 概要

7.2 推進剤転送

7.3 軌道上ランデブー

7.4 軌道上推進剤貯蔵

8 グローバル宇宙軌道内再燃料供給市場、プラットフォーム別

8.1 概要

8.2 衛星

8.3 宇宙ステーション

8.4 宇宙探査探査機

9 グローバル宇宙軌道内再燃料供給市場、用途別

9.1 概要

9.2 通信

9.3 衛星サービス

9.4 深宇宙ミッション

9.5 その他の用途

10 グローバル宇宙軌道内再燃料供給市場、エンドユーザー別

10.1 概要

10.2 政府機関

10.3 民間宇宙企業

11 グローバル宇宙軌道内給油市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカのその他の地域

12 主な動向

12.1 契約、提携、協力、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主な戦略

13 企業プロファイル

13.1 Altius Space Machines, Inc

13.2 スペースX

13.3 ロッキード・マーティン社

13.4 テザーズ・アンリミテッド社

13.5 マクサー・テクノロジーズ社

13.6 ノースロップ・グラマン社

13.7 クリアスペース社

13.8 アストロスケール・ホールディングス社

13.9 オブルタ・スペース・ソリューションズ社

13.10 D-Orbit SpA

13.11 Eta Space

13.12 Thales

13.13 Momentus Space Inc

13.14 LMO Space

表一覧

1 世界の宇宙軌道上燃料補給市場の見通し、地域別(2024年~2032年)(百万ドル

2 グローバル宇宙軌道内再燃料供給市場動向(推進剤タイプ別)(2024-2032年)($MN)

3 グローバル宇宙軌道内再燃料供給市場動向(化学推進剤別)(2024-2032年) ($MN)

4 グローバル宇宙軌道内再燃料供給市場動向(電気推進剤別)(2024-2032年)($MN)

5 グローバル宇宙軌道内再燃料供給市場動向(再燃料供給技術別)(2024-2032年)($MN)

6 グローバル宇宙軌道内再燃料供給市場動向(低温再燃料供給別)(2024-2032年)($MN)

7 グローバル宇宙軌道内再燃料供給市場動向(非低温再燃料供給別)(2024-2032年)($MN)

8 グローバル宇宙軌道内再燃料供給市場動向(能力別)(2024-2032年)($MN)

9 グローバル宇宙軌道内再燃料供給市場動向(推進剤転送別)(2024-2032年)($MN)

10 グローバル宇宙軌道内再燃料供給市場動向(軌道内ランデブー別)(2024-2032年)($MN)

11 グローバル宇宙軌道内燃料補給市場動向(軌道内推進剤貯蔵別)(2024-2032年)($MN)

12 グローバル宇宙軌道内燃料補給市場動向(プラットフォーム別)(2024-2032年) ($MN)

13 グローバル宇宙軌道内再燃料補給市場動向(衛星別)(2024-2032年)($MN)

14 グローバル宇宙軌道内再燃料供給市場動向、宇宙ステーション別(2024-2032年)($MN)

15 グローバル宇宙軌道内再燃料供給市場動向、宇宙探査探査機別(2024-2032年)($MN)

16 グローバル宇宙軌道内再燃料供給市場動向、用途別 (2024-2032) ($MN)

17 グローバル宇宙軌道内再燃料補給市場動向(通信分野別)(2024-2032年)($MN)

18 グローバル宇宙軌道内再燃料供給市場動向(衛星サービス別)(2024-2032年)($MN)

19 グローバル宇宙軌道内再燃料供給市場動向(深宇宙ミッション別)(2024-2032年)($MN)

20 グローバル宇宙軌道内再燃料供給市場動向(その他の用途別)(2024-2032年)($MN)

21 グローバル宇宙軌道内再燃料供給市場動向(最終ユーザー別)(2024-2032年)($MN)

22 グローバル宇宙軌道内再燃料供給市場動向(政府機関別)(2024-2032年)($MN)

23 グローバル宇宙軌道内再燃料供給市場動向(民間宇宙企業別)(2024-2032年)($MN)

24 北米宇宙軌道内再燃料供給市場動向(国別)(2024-2032年)($MN)

25 北米宇宙軌道内再燃料供給市場動向(推進剤タイプ別)(2024-2032年)($MN)

26 北米宇宙軌道内再燃料供給市場動向(化学推進剤別) (2024-2032) ($MN)

27 北米宇宙軌道内再燃料供給市場動向(電気推進剤別)(2024-2032年)($MN)

28 北米宇宙軌道内再燃料供給市場動向(再燃料供給技術別)(2024-2032年)($MN)

29 北米宇宙軌道内再燃料供給市場動向( cryogenic 再燃料供給別) (2024-2032) ($MN)

30 北米宇宙軌道内再燃料供給市場動向(非 cryogenic 再燃料供給別) (2024-2032) ($MN)

31 北米宇宙軌道内再燃料補給市場動向(能力別)(2024-2032年)($MN)

32 北米宇宙軌道内再燃料補給市場動向(推進剤転送別)(2024-2032年)($MN)

33 北米宇宙軌道内再燃料補給市場動向(軌道内ランデブー別)(2024-2032年) ($MN)

34 北米宇宙軌道内再燃料補給市場動向(軌道内推進剤貯蔵別)(2024-2032年) ($MN)

35 北米宇宙軌道内再燃料供給市場動向(プラットフォーム別)(2024-2032年)($MN)

36 北米宇宙軌道内再燃料供給市場動向(衛星別)(2024-2032年)($MN)

37 北米宇宙軌道内再燃料供給市場動向(宇宙ステーション別)(2024-2032年)($MN)

38 北米宇宙軌道内再燃料供給市場動向(宇宙探査探査機別)(2024-2032年)($MN)

39 北米宇宙軌道内燃料補給市場動向(用途別)(2024-2032年)($MN)

40 北米宇宙軌道内燃料補給市場動向(通信用途別)(2024-2032年)($MN)

41 北米宇宙軌道内再燃料供給市場動向(衛星サービス別)(2024-2032年)($MN)

42 北米宇宙軌道内再燃料供給市場動向(深宇宙ミッション別)(2024-2032年)($MN)

43 北米宇宙軌道内燃料補給市場動向(その他の用途別)(2024-2032年)($MN)

44 北米宇宙軌道内燃料補給市場動向(最終ユーザー別)(2024-2032年)($MN)

45 北米宇宙軌道内再燃料補給市場動向(政府機関別)(2024-2032年)($MN)

46 北米宇宙軌道内再燃料補給市場動向(民間宇宙企業別)(2024-2032年)($MN)

47 欧州宇宙軌道内再燃料補給市場動向、 国別(2024-2032年)($MN)

48 欧州の宇宙軌道上燃料補給市場見通し、推進剤タイプ別(2024-2032年)($MN)

49 欧州の宇宙軌道上燃料補給市場見通し、化学推進剤別(2024-2032年)($MN)

50 欧州宇宙軌道内再燃料供給市場動向、電気推進剤別(2024-2032年)($MN)

51 欧州宇宙軌道内再燃料供給市場動向、再燃料供給技術別(2024-2032年)($MN)

52 欧州宇宙軌道内再燃料供給市場動向(2024-2032年)($MN)

53 欧州宇宙軌道内再燃料供給市場動向(非低温再燃料供給別)(2024-2032年)($MN)

54 欧州宇宙軌道内再燃料供給市場動向(能力別)(2024-2032年)($MN)

55 欧州宇宙軌道内再燃料供給市場動向(推進剤転送別)(2024-2032年)($MN)

56 欧州宇宙軌道内再燃料補給市場動向(軌道内ランデブー別)(2024-2032年)($MN)

57 欧州宇宙軌道内燃料補給市場動向(軌道内推進剤貯蔵別)(2024-2032年)($MN)

58 欧州宇宙軌道内燃料補給市場動向(プラットフォーム別)(2024-2032年)($MN)

59 欧州宇宙軌道内再燃料補給市場動向(衛星別)(2024-2032年)($MN)

60 欧州宇宙軌道内再燃料補給市場動向(宇宙ステーション別)(2024-2032年)($MN)

61 欧州宇宙軌道内再燃料供給市場動向(宇宙探査探査機別)(2024-2032年)($MN)

62 欧州宇宙軌道内再燃料供給市場動向(用途別)(2024-2032年)($MN)

63 欧州宇宙軌道内燃料補給市場動向(通信分野別)(2024-2032年)($MN)

64 欧州宇宙軌道内燃料補給市場動向(衛星サービス分野別)(2024-2032年) ($MN)

65 欧州宇宙軌道内燃料補給市場動向、深宇宙ミッション別(2024-2032年) ($MN)

66 欧州宇宙軌道内燃料補給市場動向、 その他の用途別(2024-2032年) ($MN)

67 欧州宇宙軌道内再燃料供給市場動向、エンドユーザー別(2024-2032年) ($MN)

68 欧州宇宙軌道内再燃料供給市場動向、政府機関別(2024-2032年) ($MN)

69 欧州宇宙軌道内再燃料補給市場動向、民間宇宙企業別(2024-2032年)($MN)

70 アジア太平洋宇宙軌道内再燃料補給市場動向、国別(2024-2032年)($MN)

71 アジア太平洋地域 宇宙軌道内燃料補給市場動向(推進剤タイプ別)(2024-2032年)($MN)

72 アジア太平洋地域 宇宙軌道内燃料補給市場動向(化学推進剤別)(2024-2032年)($MN)

73 アジア太平洋地域 宇宙軌道内燃料補給市場動向(電気推進剤別)(2024-2032年)($MN)

74 アジア太平洋地域 宇宙軌道内燃料補給市場動向(燃料補給技術別)(2024-2032年)($MN)

75 アジア太平洋地域 宇宙軌道内再燃料補給市場動向(2024-2032年)($MN)

76 アジア太平洋地域 宇宙軌道内再燃料補給市場動向(非低温再燃料補給別)(2024-2032年) ($MN)

77 アジア太平洋地域 宇宙軌道内再燃料補給市場動向(能力別)(2024-2032年)($MN)

78 アジア太平洋地域 宇宙軌道内再燃料補給市場動向(推進剤転送別)(2024-2032年)($MN)

79 アジア太平洋地域 宇宙軌道内再燃料補給市場動向(軌道内ランデブー別)(2024-2032年) ($MN)

80 アジア太平洋地域 宇宙軌道内再燃料補給市場動向(軌道内推進剤貯蔵別)(2024-2032年) ($MN)

81 アジア太平洋地域 宇宙軌道内再燃料補給市場動向(プラットフォーム別)(2024-2032年)($MN)

82 アジア太平洋地域 宇宙軌道内再燃料補給市場動向(衛星別)(2024-2032年)($MN)

83 アジア太平洋地域 宇宙軌道内燃料補給市場動向(宇宙ステーション別)(2024-2032年)($MN)

84 アジア太平洋地域 宇宙軌道内燃料補給市場動向(宇宙探査探査機別)(2024-2032年)($MN)

85 アジア太平洋地域 宇宙軌道上燃料補給市場動向(用途別)(2024-2032年)($MN)

86 アジア太平洋地域 宇宙軌道上燃料補給市場動向(通信用途別)(2024-2032年)($MN)

87 アジア太平洋地域 宇宙軌道内燃料補給市場動向(衛星サービス別)(2024-2032年)($MN)

88 アジア太平洋地域 宇宙軌道内燃料補給市場動向(深宇宙ミッション別)(2024-2032年) ($MN)

89 アジア太平洋地域 宇宙軌道上燃料補給市場動向、その他の用途別(2024-2032年)($MN)

90 アジア太平洋地域 宇宙軌道上燃料補給市場動向、エンドユーザー別(2024-2032年)($MN)

91 アジア太平洋地域 宇宙軌道内再燃料補給市場動向(政府機関別)(2024-2032年) ($MN)

92 アジア太平洋地域 宇宙軌道内給油市場動向(民間宇宙企業別)(2024-2032年)($MN)

93 南米 宇宙軌道内給油市場動向(国別)(2024-2032年)($MN)

94 南米宇宙軌道内再燃料供給市場動向(推進剤タイプ別)(2024-2032年)($MN)

95 南米宇宙軌道内再燃料供給市場動向(化学推進剤別)(2024-2032年)($MN)

96 南米宇宙軌道内再燃料供給市場動向(電気推進剤別)(2024-2032年)($MN)

97 南米宇宙軌道内再燃料供給市場動向(再燃料供給技術別)(2024-2032年)($MN)

98 南米宇宙軌道内再燃料供給市場動向(低温再燃料供給別)(2024-2032年)($MN)

99 南米 宇宙軌道内再燃料供給市場動向(非低温再燃料供給別)(2024-2032年)($MN)

100 南米 宇宙軌道内給油市場動向(能力別)(2024-2032年)($MN)

101 南米 宇宙軌道内給油市場動向(推進剤転送別)(2024-2032年)($MN)

102 南米宇宙軌道内再燃料補給市場動向(軌道内ランデブー別)(2024-2032年)($MN)

103 南米宇宙軌道内再燃料補給市場動向(軌道内推進剤貯蔵別)(2024-2032年)($MN)

104 南米宇宙軌道内再燃料供給市場動向(プラットフォーム別)(2024-2032年)($MN)

105 南米宇宙軌道内再燃料供給市場動向(衛星別)(2024-2032年)($MN)

106 南米宇宙軌道内再燃料補給市場動向(宇宙ステーション別)(2024-2032年)($MN)

107 南米宇宙軌道内再燃料補給市場動向(宇宙探査探査機別)(2024-2032年)($MN)

108 南米宇宙軌道内給油市場動向(用途別)(2024-2032年)($MN)

109 南米宇宙軌道内給油市場動向(通信用途別)(2024-2032年)($MN)

110 南米宇宙軌道内給油市場動向(衛星サービス別)(2024-2032年)($MN)

111 南米宇宙軌道内給油市場動向(深宇宙ミッション別)(2024-2032年)($MN)

112 南米宇宙軌道内給油市場動向(その他の用途別)(2024-2032年)($MN)

113 南米宇宙軌道内給油市場動向(最終ユーザー別)(2024-2032年)($MN)

114 南米宇宙軌道内給油市場動向(政府機関別)(2024-2032年)($MN)

115 南米 宇宙軌道内給油市場動向、民間宇宙企業別(2024-2032年)($MN)

116 中東・アフリカ 宇宙軌道内給油市場動向、国別(2024-2032年) ($MN)

117 中東・アフリカ 宇宙軌道内燃料補給市場動向(推進剤タイプ別)(2024-2032年)($MN)

118 中東・アフリカ 宇宙軌道内燃料補給市場動向(化学推進剤別)(2024-2032年)($MN)

119 中東・アフリカ 宇宙軌道内再燃料補給市場動向(電気推進剤別)(2024-2032年) ($MN)

120 中東・アフリカ 宇宙軌道内再燃料補給市場動向(再燃料補給技術別)(2024-2032年) ($MN)

121 中東・アフリカ 宇宙軌道内再燃料補給市場動向(2024-2032年)($MN)

122 中東・アフリカ 宇宙軌道内再燃料補給市場動向(非低温再燃料補給)(2024-2032年) ($MN)

123 中東・アフリカ 宇宙軌道内再燃料供給市場動向、能力別(2024-2032年) ($MN)

124 中東・アフリカ 宇宙軌道内再燃料供給市場動向、推進剤転送方式別(2024-2032年) ($MN)

125 中東・アフリカ 宇宙軌道内再燃料補給市場動向(軌道内ランデブー方式別) (2024-2032) ($MN)

126 中東・アフリカ 宇宙軌道内燃料補給市場動向、軌道内推進剤貯蔵別(2024-2032年)($MN)

127 中東・アフリカ 宇宙軌道内燃料補給市場動向、プラットフォーム別(2024-2032年)($MN)

128 中東・アフリカ 宇宙軌道内再燃料補給市場動向(衛星別)(2024-2032年)($MN)

129 中東・アフリカ 宇宙軌道内再燃料補給市場動向(宇宙ステーション別)(2024-2032年) ($MN)

130 中東・アフリカ 宇宙軌道内給油市場動向(宇宙探査探査機別)(2024-2032年)($MN)

131 中東・アフリカ 宇宙軌道内給油市場動向(用途別)(2024-2032年)($MN)

132 中東・アフリカ 宇宙軌道内再燃料補給市場動向(通信分野別)(2024-2032年) ($MN)

133 中東・アフリカ 宇宙軌道内再燃料補給市場動向(衛星サービス分野別)(2024-2032年) ($MN)

134 中東・アフリカ 宇宙軌道内給油市場動向(深宇宙ミッション別)(2024-2032年)($MN)

135 中東・アフリカ 宇宙軌道内給油市場動向(その他の用途別)(2024-2032年)($MN)

136 中東・アフリカ 宇宙軌道内再燃料補給市場動向(エンドユーザー別)(2024-2032年)($MN)

137 中東・アフリカ 宇宙軌道内再燃料補給市場動向(政府機関別)(2024-2032年)($MN)

138 中東・アフリカ 宇宙軌道内再燃料補給市場動向(民間宇宙企業別)(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖