❖本調査資料に関するお問い合わせはこちら❖

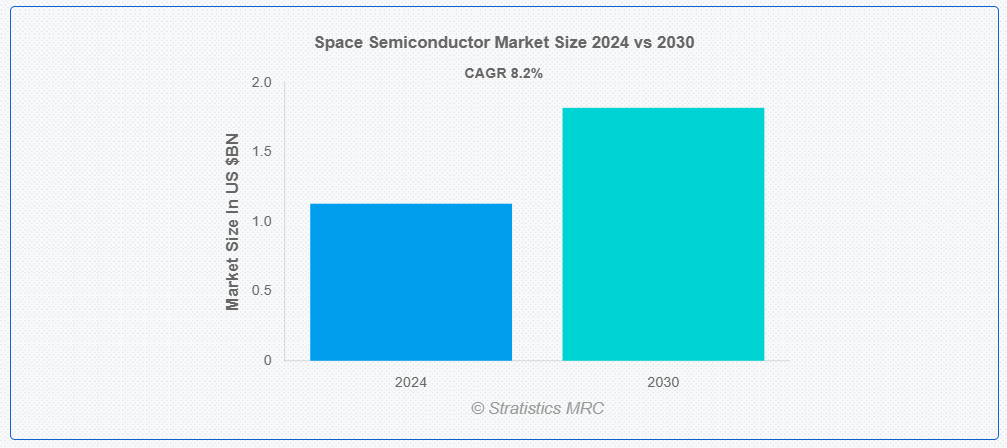

ストラティスティクスMRCの報告によると、2024年のグローバル宇宙半導体市場は$1.13億ドルと推計され、2030年までに$1.82億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は8.2%と推計されています。宇宙半導体は、宇宙の過酷な環境(強力な放射線、温度変化、真空など)に耐えられるように設計された専門的な電子部品です。衛星システム、宇宙探査、通信技術、軍事システムなど、宇宙分野における応用はこれらの半導体技術に大きく依存しています。これらの半導体は、放射線による劣化を防止し、長期間にわたる信頼性の高い動作を保証するように設計されています。放射線耐性集積回路(IC)、パワーデバイス、センサー、オプトエレクトロニクスは、宇宙用半導体の重要なカテゴリーです。

米国政府会計局(GAO)の報告書によると、2030年までに58,000基の新しい衛星が打ち上げられ、現在の運用中の宇宙機の数よりも2倍以上増加すると予測されています。

市場動向:

要因:

通信衛星の需要増加

通信衛星の需要増加は、これらの衛星が効果的なデータ処理と伝送のために現代の半導体部品に依存しているため、宇宙半導体市場を拡大しています。Starlinkや5Gネットワーク、世界的なインターネット接続の拡大により、信頼性が高く高性能な半導体の需要が増加しています。市場は、放射線耐性集積回路やパワーデバイスなどの宇宙用半導体部品が、過酷な宇宙環境での衛星の信頼性確保に不可欠であるため成長しています。

制約要因:

製造コストと認証コストの高さ

宇宙用半導体の製造コストと認証コストの高さは、市場拡大の大きな制約要因となっています。放射線耐性や極限の信頼性を備えた宇宙用部品を製造するには、特殊な工程、厳格な試験、長期にわたる認証期間が必要であり、これらが生産コストを押し上げています。これらの高額な費用は市場拡大を制限する可能性があります。そのため、宇宙用半導体メーカーは財務上の課題に直面し、アクセス制限や先端技術の導入遅延が生じています。

機会

半導体技術の進歩

半導体技術の進歩により、より効率的でコンパクト、かつ信頼性の高い宇宙用部品の開発が可能になり、宇宙用半導体市場が前進しています。耐放射線性半導体、電力効率の向上、温度制御の改善などは、宇宙用電子機器をより堅牢にし、過酷な環境に耐えることを可能にした革新技術の例です。こうした技術進歩により、宇宙分野は成長を続けており、複雑な宇宙ミッションの支援、衛星性能の向上、次世代半導体の需要拡大にもつながっています。

脅威:

宇宙用半導体の入手難

宇宙用半導体の市場は、宇宙用半導体の供給不足により、深刻な制約を受けています。サプライチェーンの制約により、宇宙応用に必要な高度に専門化された放射線耐性半導体を提供するメーカーはごくわずかです。この供給制約により、衛星や宇宙ミッションのスケジュールが遅延し、コストが増加しています。さらに、利用可能な部品の選択肢が制限され、市場競争とイノベーションが阻害され、宇宙プログラムが限られた数のサプライヤーに依存する状況が生じています。

COVID-19の影響:

COVID-19パンデミックは、製造、テスト、サプライチェーンの遅延を引き起こし、宇宙半導体市場を混乱させました。ロックダウン、移動制限、労働力不足は、宇宙グレード半導体の生産を遅らせ、衛星の打ち上げに影響を与えました。さらに、パンデミック中の宇宙探査と商業宇宙プロジェクトへの投資削減は、一時的に市場成長を鈍化させました。

予測期間中は、オプトエレクトロニクスセグメントが最大規模となる見通しです。

センサー、レーザー、光検出器などのオプトエレクトロニクス部品は、画像、通信、リモートセンシングなどの宇宙用途に不可欠であるため、予測期間中はオプトエレクトロニクスセグメントが最大規模となる見通しです。これらの部品は、高解像度の衛星画像、先進的な通信システム、宇宙探査における精密測定を可能にします。宇宙ミッションがより高度化随着,耐過酷な宇宙環境に対応し、信頼性の高い性能を発揮できる光電子半導体への需要が増加しており、これにより宇宙分野の市場成長が促進されています。

集積回路(IC)セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

集積回路(IC)セグメントは、衛星、通信システム、宇宙探査ミッションなど、宇宙システムに不可欠なコンポーネントであるため、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。IC は、データの処理、システムの制御、宇宙用電子機器の電源供給に、コンパクトで信頼性が高く、効率的なソリューションを提供します。宇宙用途では、処理能力、小型化、耐放射線性の要求が高まっているため、先進型の宇宙用 IC の需要が高まり、宇宙技術における半導体の革新と市場拡大が推進されています。

最大の市場シェアを有する地域:

北米は、NASAをはじめとする政府機関やSpaceXやBoeingなどの民間企業が、衛星通信、防衛システム、宇宙ミッション向けに高性能で放射線耐性のある半導体への需要を増加させているため、予測期間中に最大の市場シェアを占めると予測されています。この地域は、新しい衛星群や宇宙探査プログラムなどの宇宙イノベーションに注力しており、先進的な半導体技術の採用が促進され、北米市場の成長を推進しています。

CAGR が最も高い地域:

アジア太平洋地域は、この地域における宇宙プログラムや衛星の展開の拡大により、予測期間において最も高い CAGR を記録すると予測されています。中国、インド、日本などの国々は、宇宙探査、衛星通信、ナビゲーションシステムへの投資を増やし、高性能半導体の需要を牽引しています。小型衛星(CubeSats)の採用拡大と宇宙技術の進歩により、耐放射線性で効率的な半導体ソリューションのニーズがさらに高まっており、アジア太平洋地域は宇宙半導体業界にとって重要な成長分野となっています。

市場の主要企業

宇宙半導体市場の主要企業には、Advanced Micro Devices, Inc.、Aerospace Corporation、AMD-Xilinx, Inc、BAE Systems Plc、Cobham Limited、Infineon Technologies AG、Keysight Technologies、Microchip Technology Incorporated、Renesas Electronics Corporation、Ruag Space、Solitron Devices, Inc.、STMicroelectronics N.V.、Teledyne Technologies Incorporated、Texas Instruments Incorporated、Vishay Intertechnology などがあります。

主要な動向:

2024年10月、テキサス・インスツルメンツは、日本・会津の工場でガリウムナイトライド(GaN)ベースのパワー半導体製品の量産を開始したと発表しました。テキサス州ダラスでの既存のGaN製造と組み合わせることで、TIは会津の生産拡大に伴い、GaNベースのパワー半導体製品の生産量を4倍に増やす予定です。

2024年8月、テキサス・インスツルメンツと米国商務省は、テキサス州とユタ州で建設中の3つの300mmウェハ工場を支援するため、CHIPS and Science Actに基づく最大$1.6億ドルの直接資金提供に関する非拘束的な予備的な覚書に署名しました。

2024年6月、テキサス・インスツルメンツは、グローバルな電力・エネルギー管理メーカーであるデルタ・エレクトロニクスと、次世代の電気自動車(EV)車載充電および電力ソリューションの開発に向けた長期的な協業を発表しました。

対象製品:

• 放射線耐性グレード

• 放射線耐性グレード

対象技術:

• パワー半導体

• オプトエレクトロニクス

• 半導体センサー

• メモリおよびデータストレージ半導体

• その他の技術

対象コンポーネント:

• マイクロプロセッサ

• 統合回路

• ディスクリート半導体デバイス

• 光デバイス

• メモリ

• センサー

• その他のコンポーネント

対象アプリケーション:

• 衛星通信

• 衛星ペイロード

• 宇宙探査

• 打ち上げロケット

• 地上局

• その他のアプリケーション

対象エンドユーザー:

• 商業宇宙

• 政府・防衛

• 航空宇宙・防衛

• 宇宙探査

• その他の最終ユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル宇宙半導体市場(タイプ別)

5.1 概要

5.2 放射線耐性グレード

5.3 放射線耐性グレード

6 グローバル宇宙半導体市場(技術別)

6.1 概要

6.2 パワー半導体

6.3 オプトエレクトロニクス

6.4 半導体センサー

6.5 メモリおよびデータストレージ半導体

6.6 その他の技術

7 グローバル宇宙半導体市場、コンポーネント別

7.1 概要

7.2 マイクロプロセッサ

7.3 集積回路

7.4 ディスクリート半導体デバイス

7.5 光デバイス

7.6 メモリ

7.7 センサー

7.8 その他のコンポーネント

8 グローバル宇宙半導体市場、用途別

8.1 概要

8.2 衛星通信

8.3 衛星ペイロード

8.4 宇宙探査

8.5 打ち上げロケット

8.6 地上局

8.7 その他の用途

9 グローバル宇宙半導体市場、エンドユーザー別

9.1 概要

9.2 商業宇宙

9.3 政府・防衛

9.4 航空宇宙・防衛

9.5 宇宙探査

9.6 その他の最終ユーザー

10 グローバル宇宙半導体市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 契約、提携、協力、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 アドバンスト・マイクロ・デバイスズ社

12.2 エアロスペース・コーポレーション

12.3 AMD-Xilinx, Inc

12.4 BAEシステムズ・プラシフィック

12.5 コブハム・リミテッド

12.6 インフィニオン・テクノロジーズAG

12.7 キーサイト・テクノロジーズ

12.8 マイクロチップ・テクノロジー・インコーポレイテッド

12.9 ルネサス・エレクトロニクス・コーポレーション

12.10 ルアグ・スペース

12.11 ソリトロン・デバイスズ・インク

12.12 STマイクロエレクトロニクス・エヌ・ヴィ

12.13 テレダイネ・テクノロジーズ・インコーポレイテッド

12.14 テキサス・インスツルメンツ・インコーポレイテッド

12.15 ヴィシャイ・インターテクノロジー

表の一覧

1 グローバル宇宙半導体市場動向(地域別)(2022-2030年) ($MN)

2 グローバル宇宙半導体市場動向(タイプ別)(2022-2030年) ($MN)

3 グローバル宇宙半導体市場動向(放射線耐性グレード別)(2022-2030年) ($MN)

4 グローバル宇宙半導体市場動向(放射線耐性グレード別)(2022-2030年) ($MN)

5 グローバル宇宙半導体市場動向、技術別(2022-2030年) ($MN)

6 グローバル宇宙半導体市場動向、パワー半導体別(2022-2030年) ($MN)

7 グローバル宇宙半導体市場動向、オプトエレクトロニクス別(2022-2030年) ($MN)

8 グローバル宇宙半導体市場動向(半導体センサー別)(2022-2030年)($MN)

9 グローバル宇宙半導体市場動向(メモリおよびデータストレージ半導体別)(2022-2030年)($MN)

10 グローバル宇宙半導体市場動向(その他の技術別)(2022-2030年)($MN)

11 グローバル宇宙半導体市場動向(コンポーネント別)(2022-2030年)($MN)

12 グローバル宇宙半導体市場動向(マイクロプロセッサー別)(2022-2030年)($MN)

13 グローバル宇宙半導体市場動向(集積回路別)(2022-2030年)($MN)

14 グローバル宇宙半導体市場動向:ディスクリート半導体デバイス別(2022-2030年)($MN)

15 グローバル宇宙半導体市場動向:光デバイス別(2022-2030年)($MN)

16 グローバル宇宙半導体市場動向:メモリ別(2022-2030年)($MN)

17 グローバル宇宙半導体市場動向(センサー別)(2022-2030年)($MN)

18 グローバル宇宙半導体市場動向(その他のコンポーネント別)(2022-2030年)($MN)

19 グローバル宇宙半導体市場動向(アプリケーション別)(2022-2030年)($MN)

20 グローバル宇宙半導体市場動向:衛星通信別(2022-2030年)($MN)

21 グローバル宇宙半導体市場動向:衛星ペイロード別(2022-2030年)($MN)

22 グローバル宇宙半導体市場動向:宇宙探査別(2022-2030年)($MN)

23 グローバル宇宙半導体市場動向:打ち上げロケット別(2022-2030年)($MN)

24 グローバル宇宙半導体市場動向:地上局別(2022-2030年)($MN)

25 グローバル宇宙半導体市場動向:その他の用途別(2022-2030年)($MN)

26 グローバル宇宙半導体市場動向:エンドユーザー別(2022-2030年)($MN)

27 グローバル宇宙半導体市場動向:商業宇宙分野別(2022-2030年)($MN)

28 グローバル宇宙半導体市場動向:政府・防衛分野別(2022-2030年)($MN)

29 グローバル宇宙半導体市場動向:航空宇宙・防衛分野別(2022-2030年)($MN)

30 グローバル宇宙半導体市場動向:宇宙探査分野別(2022-2030年)($MN)

31 グローバル宇宙半導体市場動向:その他の最終用途別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖