❖本調査資料に関するお問い合わせはこちら❖

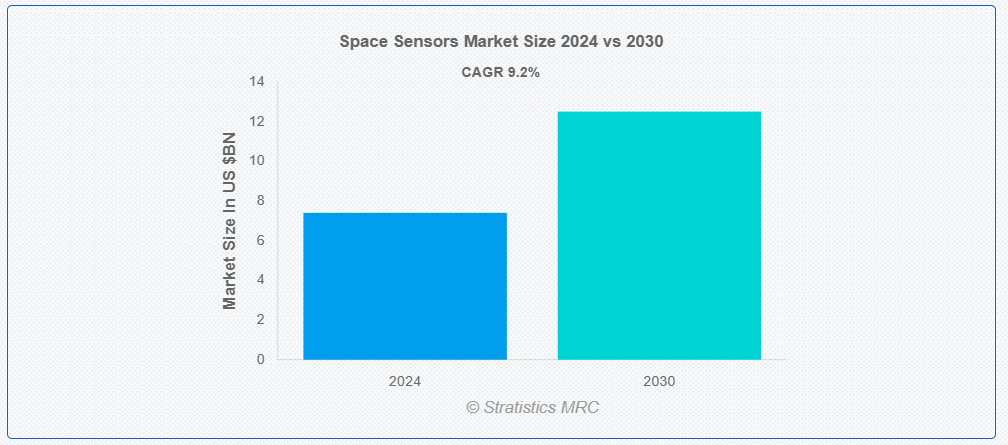

ストラティスティクスMRCの報告によると、2024年のグローバルな宇宙センサー市場は$7.4億ドルと推計され、2030年までに$12.5億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)9.2%で成長すると見込まれています。宇宙センサーは、宇宙空間におけるさまざまな物理的・環境的パラメーターを検出、測定、監視するために設計された専門的な装置です。これらのセンサーは、放射線、温度、圧力、重力、電磁場などを追跡し、科学研究、衛星航法、通信システムに貴重なデータを提供します。多くの場合、宇宙船、宇宙望遠鏡、衛星に組み込まれ、天体、地球の大気、宇宙の状況を研究するのに役立っています。宇宙センサーは、宇宙探査、環境モニタリング、宇宙技術の発展に重要な役割を果たしています。

米国政府会計検査院(U.S. GAO)は、米国議会に様々なサービスを提供する独立した非党派の政府機関です。同機関の報告によると、過去数年間で活動中の衛星の数は着実に増加し、2015年の1,400基から2022年春までに5,500基に急増しました。

市場動向:

要因:

宇宙探査への投資の増加

宇宙探査への投資の増加により、先進型宇宙センサーの需要が大幅に増加しています。ミッションが複雑化するにつれて、宇宙船の状態を監視し、データを収集し、正確な航法を実現するための高性能センサーのニーズが高まっています。センサー技術の革新は、深宇宙探査、衛星通信、惑星科学を支援するために不可欠であり、現代の宇宙ミッションの課題に対応するための、より高度で信頼性が高く、コスト効率の高いソリューションの開発を推進しています。

抑制要因

打ち上げの失敗と予算の制約

宇宙探査における打ち上げの失敗や予算の制約は、重要なセンサー技術の開発や導入の遅延や制限につながり、市場に悪影響を及ぼす可能性があります。ミッションの失敗は、多額の損失につながり、研究やイノベーションに充てる資金が減少する可能性があります。また、予算の制約により、メーカーは性能よりもコスト削減策を優先せざるを得なくなり、センサーの品質や信頼性が低下し、宇宙探査や衛星アプリケーションの進歩が妨げられる可能性があります。

機会

衛星アプリケーションの需要の拡大

宇宙探査における衛星アプリケーションの需要の拡大は、この市場を大幅に成長させています。衛星は、地球観測、通信、航法などの任務のために、高度に専門化されたセンサーを必要とします。深宇宙探査や衛星コンステレーションなど、世界的な宇宙ミッションの拡大に伴い、正確で信頼性が高く、耐久性に優れたセンサーのニーズが高まっています。この需要は、過酷な宇宙環境に耐え、ミッションの成功に必要な正確なデータを提供するセンサー技術の革新を後押ししています。

脅威:

信頼性の懸念

宇宙探査における信頼性の懸念は、宇宙センサー市場にとって大きな課題となっています。センサーは、極端な温度、放射線、微小隕石の衝突など、過酷な宇宙環境に耐える必要があります。センサーが、一貫した正確なデータを提供できない場合、ミッションの成功を危うくし、コストのかかる手戻り作業やミッションの遅延につながる可能性があります。こうした信頼性の問題は、イノベーションを妨げ、投資家の信頼を低下させ、複雑な宇宙探査に必要な先進型センサー技術の採用を遅らせる要因となる可能性があります。

COVID-19 の影響:

COVID-19 のパンデミックは、研究、製造、サプライチェーンの混乱を引き起こし、市場に壊滅的な影響を与えました。ロックダウンや旅行制限により、新しいセンサー技術の開発が遅れ、衛星の打ち上げも延期されました。さらに、宇宙機関や企業における予算の削減や優先事項の変更により、宇宙探査ミッションが延期されました。こうした課題にもかかわらず、宇宙探査への関心が再び高まり、先進型センサーの需要が拡大し、市場は徐々に回復しています。

磁気センサーセグメントが予測期間中に最大の市場規模を占めると予測されています

磁気センサーセグメントは、予測期間中に最大の市場シェアを占めると予測されています。これらのセンサーは磁場を検出することで、宇宙船が宇宙空間での姿勢と位置を決定するのに役立ちます。磁気センサーはまた、地磁気活動の監視や宇宙環境における異常の検出にも使用されます。高い精度、耐久性、極限環境下での動作能力により、宇宙ミッションと衛星運用における成功に不可欠な役割を果たしています。

ナビゲーションと位置測定セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

ナビゲーションと位置測定セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。星追跡装置、ジャイロスコープ、磁力計などの先進型センサーが連携して、GPS 信号が届かない深宇宙でも正確な航法を実現します。これらのセンサーは、衛星の展開、惑星間探査、宇宙機の操縦に不可欠であり、リアルタイムの位置情報データを提供し、過酷な環境でも運用精度を維持することで、ミッションの成功に貢献しています。

最大のシェアを占める地域:

北米地域は、政府による多額の投資を背景に、予測期間において最大の市場シェアを占めると予測されています。この地域は、衛星通信、地球観測、深宇宙探査用の先進型宇宙センサーの開発と展開において先駆的な役割を果たしています。この地域は、強力な技術インフラ、センサー技術の革新、宇宙アプリケーションの需要拡大というメリットを享受しており、市場の拡大をさらに加速しています。

CAGR が最も高い地域:

予測期間において、アジア太平洋地域が最も高い成長率を記録すると予想されます。マルチセンサー衛星の開発やセンサー技術の向上などのイノベーションにより、宇宙ミッションの分析能力が高まっています。宇宙分野における民間企業の台頭も、市場の成長に貢献しています。これらの企業は、衛星運用、宇宙探査、および関連技術への関与を拡大しており、先進型センサーの需要を後押ししています。

市場の主要企業

宇宙センサー市場の主要企業には、Honeywell International Inc., Thermo Fisher Scientific Inc., STMicroelectronics, Lockheed Martin Corporation, Northrop Grumman Corporation, SENSITRON Semiconductor, Robert Bosch GmbH, Oculus Innovative Sciences, TT Electronics, L3Harris Technologies, Aerospace Corp., Boeing, NASA (National Aeronautics and Space Administration), Rutherford Appleton Laboratory, Bae Systems, SpaceX, Raytheon Technologies and Magneto-Inductive Sensor Technologies (MIST)などです。

主な開発状況

2024年1月、ロッキード・マーティン社は、Space Development Agency, Inc. (SDA) による Tranche 2 Tracking Layer 衛星群の一部として、18機の宇宙機を製造する契約を獲得しました。

2023年8月、レイセオンは、同社の静止沿岸画像・監視放射計(GLIMR)センサーが、重要設計審査(CDR)を無事に完了したと発表しました。この機器は、メキシコ湾、米国南東海岸の一部、およびアマゾン川流域の沿岸および海洋生態系に関する詳細な測定データを提供します。

対象タイプ:

• 温度センサー

• 圧力センサー

• 磁気センサー

• 放射線センサー

• 流量センサー

• 重力センサー

• 近接センサー

• 振動センサー

• その他の種類

対象プラットフォーム:

• 衛星

• 貨物モジュール

• 惑星間探査機およびプローブ

• ローバー

• 宇宙船着陸機

• 打ち上げロケット

対象アプリケーション:

• 衛星監視

• 宇宙探査

• 軍事・防衛

• 地球観測

• ナビゲーションと位置測定

• 科学研究

• その他の応用

対象エンドユーザー:

• 政府

• 研究機関

• 防衛

• 商業企業

• 学術機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル空間センサー市場(タイプ別)

5.1 概要

5.2 温度センサー

5.3 圧力センサー

5.4 磁気センサー

5.5 放射線センサー

5.6 流量センサー

5.7 重力センサー

5.8 近接センサー

5.9 振動センサー

5.10 その他の種類

6 グローバル宇宙センサー市場、プラットフォーム別

6.1 概要

6.2 衛星

6.3 貨物モジュール

6.4 惑星間探査機およびプローブ

6.5 ローバー

6.6 宇宙船着陸機

6.7 打ち上げロケット

7 グローバル宇宙センサー市場(用途別)

7.1 概要

7.2 衛星監視

7.3 宇宙探査

7.4 軍事および防衛

7.5 地球観測

7.6 ナビゲーションと位置測定

7.7 科学研究

7.8 その他の応用

8 グローバル宇宙センサー市場、エンドユーザー別

8.1 概要

8.2 政府

8.3 研究機関

8.4 防衛

8.5 商業企業

8.6 学術機関

8.7 その他の最終ユーザー

9 グローバル宇宙センサー市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品の発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 ハネウェル・インターナショナル・インク

11.2 サーモフィッシャーサイエンティフィック社

11.3 STマイクロエレクトロニクス

11.4 ロッキード・マーティン社

11.5 ノースロップ・グラマン社

11.6 SENSITRON Semiconductor

11.7 Robert Bosch GmbH

11.8 Oculus Innovative Sciences

11.9 TT Electronics

11.10 L3Harris Technologies

11.11 Aerospace Corp.

11.12 ボーイング

11.13 NASA(米国航空宇宙局)

11.14 ラザフォード・アップルトン研究所

11.15 ベオシステムズ

11.16 スペースX

11.17 レイセオン・テクノロジーズ

11.18 磁気誘導センサー技術(MIST)

表一覧

1 グローバル宇宙センサー市場動向(地域別)(2022-2030年)($MN)

2 グローバル宇宙センサー市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル宇宙センサー市場動向(温度センサー別)(2022-2030年)($MN)

4 グローバル宇宙センサー市場動向(圧力センサー別)(2022-2030年)($MN)

5 グローバル宇宙センサー市場動向(磁気センサー別)(2022-2030年)($MN)

6 グローバル宇宙センサー市場動向(放射線センサー別)(2022-2030年)($MN)

7 グローバル宇宙センサー市場動向:流量センサー別(2022-2030年)($MN)

8 グローバル宇宙センサー市場動向:重力センサー別(2022-2030年)($MN)

9 グローバル宇宙センサー市場動向:近接センサー別(2022-2030年)($MN)

10 グローバル宇宙センサー市場動向:振動センサー別(2022-2030年)($MN)

11 グローバル宇宙センサー市場動向:その他の種類別(2022-2030年)($MN)

12 グローバル宇宙センサー市場動向:プラットフォーム別(2022-2030年)($MN)

13 グローバル宇宙センサー市場動向:衛星別(2022-2030年)($MN)

14 グローバル宇宙センサー市場動向:貨物モジュール別(2022-2030年)($MN)

15 グローバル宇宙センサー市場動向:惑星間宇宙船・探査機別(2022-2030年) ($MN)

16 グローバル宇宙センサー市場動向:ローバー別(2022-2030年)($MN)

17 グローバル宇宙センサー市場動向:宇宙船ランダー別(2022-2030年)($MN)

18 グローバル宇宙センサー市場動向:打ち上げロケット別(2022-2030年)($MN)

19 グローバル宇宙センサー市場動向:用途別(2022-2030年)($MN)

20 グローバル宇宙センサー市場動向:衛星監視別(2022-2030年)($MN)

21 グローバル宇宙センサー市場動向:宇宙探査別(2022-2030年)($MN)

22 グローバル宇宙センサー市場動向:軍事・防衛別(2022-2030年)($MN)

23 グローバル宇宙センサー市場動向、地球観測分野別(2022-2030年)($MN)

24 グローバル宇宙センサー市場動向、ナビゲーションと位置測位分野別(2022-2030年)($MN)

25 グローバル宇宙センサー市場動向:科学研究分野別(2022-2030年)($MN)

26 グローバル宇宙センサー市場動向:その他の応用分野別(2022-2030年)($MN)

27 グローバル宇宙センサー市場動向:最終ユーザー別(2022-2030年)($MN)

28 グローバル宇宙センサー市場動向(政府別)(2022-2030年)($MN)

29 グローバル宇宙センサー市場動向(研究機関別)(2022-2030年)($MN)

30 グローバル宇宙センサー市場動向(防衛分野別)(2022-2030年)($MN)

31 グローバル宇宙センサー市場動向:商業企業別(2022-2030年)($MN)

32 グローバル宇宙センサー市場動向:学術機関別(2022-2030年)($MN)

33 グローバル宇宙センサー市場動向:その他の最終ユーザー別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖