❖本調査資料に関するお問い合わせはこちら❖

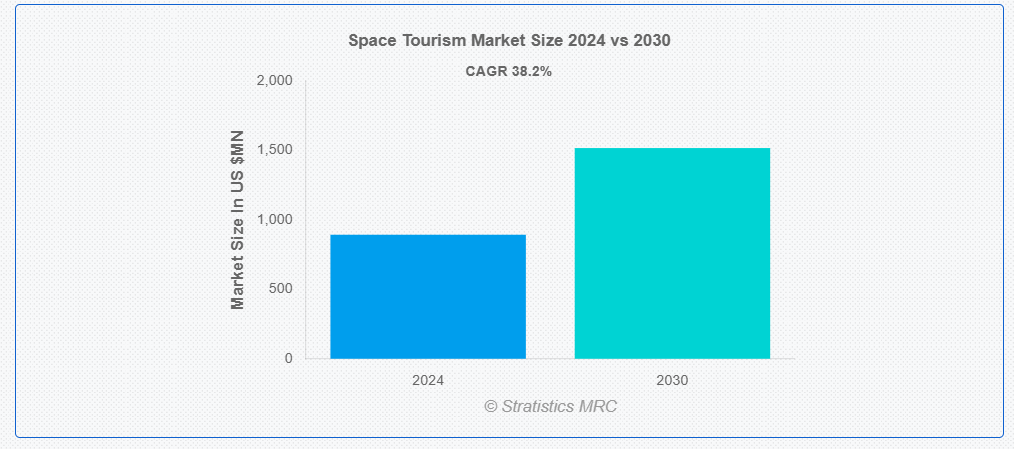

Stratistics MRC によると、世界の宇宙観光市場は 2024 年に 8 億 9,252 万ドルに達し、予測期間中の CAGR は 38.2% で、2030 年には 15 億 1,627 万ドルに達すると予想されています。宇宙観光とは、レクリエーション、レジャー、冒険の目的で民間人を宇宙に送り込む商業活動を指します。これにより、プロの宇宙飛行士ではなく、一般市民も、亜軌道飛行や軌道飛行などの宇宙旅行を体験することができます。宇宙旅行は、月や火星の観光など、将来的な可能性を秘めた新興分野です。

コーエンと UBS が実施した調査によると、UBS が調査対象とした回答者の約 20% が、「1 年以内に宇宙船のチケットを購入する可能性が高い」と回答しています。

市場動向:

推進要因:

宇宙探査への関心の高まり

宇宙ミッション、火星探査、月探査プロジェクトに刺激を受け、個人や投資家は新しい宇宙飛行体験を求めています。メディアの報道、ドキュメンタリー、イーロン・マスク、ジェフ・ベゾス、リチャード・ブランソンといった億万長者によるミッションが、その熱狂をさらに増幅しています。この高まる魅力により、民間宇宙企業は手頃な価格で再利用可能な宇宙船の開発を進め、宇宙旅行をより身近なものにしています。宇宙探査が進むにつれ、観光業は技術革新とインフラの拡大の恩恵を受け、持続的な成長が見込まれます。

制約:

高額なチケット価格

宇宙旅行は、開発、打ち上げ、運用コストが高いため、チケット価格が高額です。ロケット、宇宙カプセル、安全システムの構築と維持には多額の投資が必要です。飛行頻度の制限、専門的な訓練、厳格な規制要件も、コストをさらに押し上げています。さらに、保険、燃料、インフラの費用も価格に影響しています。こうした高コストは、超富裕層のみの利用に制限し、普及を妨げる要因となっています。

機会

宇宙居住施設の潜在力

宇宙ホテル、月面基地、軌道ステーションなどのコンセプトは、ユニークな宇宙体験を求める富裕層の観光客や研究者を魅了しています。多くの大手企業が、観光や研究を目的とした商業宇宙ステーションの開発を進めています。こうした居住施設により、より長期間の旅行が可能になり、宇宙旅行の没入感が高まり、商業的な実現可能性も高まります。技術の進歩とコストの低下に伴い、宇宙居住施設は新しいビジネスモデルを生み出し、民間宇宙旅行、豪華な滞在、科学ミッションの需要を高め、市場の拡大をさらに推進するでしょう。

脅威:

安全上の懸念

宇宙観光は、ロケットの故障、極限環境、放射線被曝、緊急時対応など、重大な安全上の懸念を抱えています。打ち上げ事故、宇宙船の故障、再突入時の問題などのリスクは不確実性を生み出しています。宇宙旅行の物理的負荷は、乗客の健康リスクを高めます。これらの安全上の懸念は、消費者の信頼低下、規制当局の監視強化、保険コストの増加により、市場成長を妨げています。

Covid-19の影響:

Covid-19パンデミックは、旅行制限、サプライチェーンの混乱、経済不況による投資の減少により、宇宙観光市場を一時的に鈍化させました。企業は宇宙船の開発とテストの遅延に直面し、商業打ち上げが延期されました。しかし、宇宙旅行への関心は依然として高く、億万長者が大規模な投資を継続しました。パンデミックは民間宇宙ミッションの必要性を浮き彫りにし、長期的な需要を後押ししました。世界が回復するにつれ、宇宙観光は回復しました。

宇宙カプセルセグメントは予測期間中に最大の市場規模を占めると予想されています

宇宙カプセルセグメントは、予測期間中に最大の市場シェアを占めると予想されています。宇宙カプセルは宇宙観光において重要な役割を果たし、乗客に安全で快適な環境を提供します。これらのカプセルは大型の窓、加圧キャビン、安全システムを備え、安全な体験を保証します。生命維持システムと自律制御システムを搭載し、観光客は微小重力体験や地球の景色を楽しむことができます。再利用可能性と先進的な技術により、宇宙カプセルは商業宇宙観光の将来に欠かせないものとなっています。

科学研究・実験セグメントは、予測期間において最高の CAGR を記録すると予想されます

予測期間において、科学研究・実験セグメントは最高の成長率を記録すると予測されています。宇宙観光は、微小重力環境への商業的アクセスを提供することで、科学研究や実験を支援しています。研究者は、生物医学研究、材料科学、宇宙農業実験のために宇宙飛行を利用しています。これにより、医薬品、物理学、宇宙技術の革新が促進されます。宇宙観光が成長するにつれて、手頃な価格で頻繁な科学実験を行う新たな機会が生まれ、さまざまな分野での進歩が加速します。

最大のシェアを占める地域:

予測期間中は、政府支援、民間投資、技術の進歩を背景に、アジア太平洋地域が最大の市場シェアを維持すると予想されます。中国、日本、インドなどの国々は、積極的な宇宙計画と民間企業の関与により、この地域をリードしています。ISRO、JAXA、iSpace などの民間企業は、商業宇宙飛行の機会を模索しています。この地域は、宇宙観光の分野において、今後大きな成長が見込まれています。

CAGR が最も高い地域:

予測期間中、北米地域は、民間部門の強力な投資、政府の支援、技術の進歩を背景に、最も高い CAGR を記録すると予想されます。米国は、SpaceX、Blue Origin、Virgin Galactic などの企業が、亜軌道および軌道体験を提供して業界をリードしています。NASA と民間企業の連携が業界の成長を加速し、富裕層が需要を牽引しています。競争とイノベーションが激化する中、北米は商業宇宙観光業界の最前線にとどまっています。

市場の主要企業

宇宙観光市場の主要企業には、SpaceX、Virgin Galactic、Blue Origin、Boeing Company、Zero 2 Infinity、Space Adventures、World View Enterprises、Axiom Space, Inc.、Rocket Lab USA、Space Perspective、Airbus Group SE、Sierra Space、The Spaceship Company、Copenhagen Suborbitals、PD AeroSpace、AST SpaceMobile、Intuitive Machines、Redwire Corp.、United Launch Alliance (ULA)、Arianespace などがあります。

主要な動向:

2024年8月、Blue Originはテキサス州西部の施設から6回目の有人宇宙ミッションを打ち上げました。このミッションはNS-26と命名され、商業宇宙観光と科学研究を目的とした再利用可能な亜軌道宇宙船システム「New Shepard」の26回目の飛行をマークしました。この飛行には6名の乗客が搭乗し、地球から約100キロメートル(62マイル)上空にある国際的に認められた宇宙の境界線であるカーマン・ラインを越える、短時間ながら興奮に満ちた旅を体験しました。

2024年6月、バージン・ギャラクティックはブルー・オリジンとスペース・パースペクティブと協力し、宇宙の最終フロンティアを経済的に可能なすべての人々に開くことを目指しています。亜軌道飛行体験の開発を通じて、これらの企業は一般市民に無重力体験、宇宙から地球の絶景を目撃する機会、そしてかつて宇宙飛行士のみが享受できた旅に参加するチャンスを提供することを目指しています。

対象分野:

• 亜軌道観光

• 軌道観光

• 月面観光

• 深宇宙観光

• その他の分野

対象車両:

• ロケット

• 宇宙機

• 宇宙カプセル

• 高高度気球

• 再利用可能発射車両(RLV)

• その他の車両

対象用途:

• 商業宇宙旅行

• 科学研究・実験

• メディア・エンターテインメント

• 宇宙スポーツ・レクリエーション

• その他の用途

対象ユーザー:

• 民間観光客

• 政府・宇宙機関

• 企業・事業体

• 教育・研究機関

• その他のユーザー

対象地域:

• 北米

o アメリカ合衆国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル宇宙観光市場(タイプ別)

5.1 概要

5.2 亜軌道観光

5.3 軌道観光

5.4 月面観光

5.5 深宇宙観光

5.6 その他のタイプ

6 グローバル宇宙観光市場(車両タイプ別)

6.1 概要

6.2 ロケット

6.3 スペースプレーン

6.4 スペースカプセル

6.5 高高度気球

6.6 再利用可能発射車両(RLVs)

6.7 その他の車両タイプ

7 グローバル宇宙観光市場(用途別)

7.1 概要

7.2 商業宇宙旅行

7.3 科学研究・実験

7.4 メディア・エンターテインメント

7.5 宇宙スポーツ・レクリエーション

7.6 その他の用途

8 グローバル宇宙観光市場(エンドユーザー別)

8.1 概要

8.2 民間観光客

8.3 政府・宇宙機関

8.4 企業・事業体

8.5 教育・研究機関

8.6 その他の最終ユーザー

9 グローバル宇宙観光市場、地域別

9.1 概要

9.2 北米

9.2.1 アメリカ合衆国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.9 その他のヨーロッパ

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.9 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.9 中東・アフリカ

9.9.1 サウジアラビア

9.9.2 アラブ首長国連邦

9.9.3 カタール

9.9.4 南アフリカ

9.9.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 スペースX

11.2 バージン・ギャラクティック

11.3 ブルー・オリジン

11.4 ボーイング・カンパニー

11.5 ゼロ・トゥ・インフィニティ

11.6 スペース・アドベンチャーズ

11.7 ワールド・ビュー・エンタープライズ

11.8 アクシオン・スペース・インク

11.9 ロケットラボ・USA

11.10 スペース・パースペクティブ

11.11 エアバス・グループSE

11.12 シエラ・スペース

11.13 ザ・スペースシップ・カンパニー

11.14 コペンハーゲン・サブオービタルズ

11.15 PDエアロスペース

11.16 ASTスペースモバイル

11.17 インテュイティブ・マシーンズ

11.18 レッドワイア・コーポレーション

11.19 ユナイテッド・ローンチ・アライアンス(ULA)

11.20 アリアンスペース

表の一覧

1 グローバル宇宙観光市場動向(地域別)(2022-2030年)($MN)

2 グローバル宇宙観光市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル宇宙観光市場動向(サブオービタル観光別)(2022-2030年)($MN)

4 グローバル宇宙観光市場動向(オービタル観光別)(2022-2030年)($MN)

5 グローバル宇宙観光市場動向:月面観光別(2022-2030年)($MN)

6 グローバル宇宙観光市場動向:深宇宙観光別(2022-2030年)($MN)

7 グローバル宇宙観光市場動向:その他の種類別(2022-2030年)($MN)

8 グローバル宇宙観光市場動向:車両タイプ別(2022-2030年)($MN)

9 グローバル宇宙観光市場動向:ロケット別(2022-2030年)($MN)

10 グローバル宇宙観光市場動向:宇宙飛行機別(2022-2030年)($MN)

11 グローバル宇宙観光市場動向:宇宙カプセル別(2022-2030年)($MN)

12 グローバル宇宙観光市場動向:高高度気球別(2022-2030年)($MN)

13 グローバル宇宙観光市場動向、再利用可能打ち上げ車両(RLVs)別(2022-2030年)($MN)

14 グローバル宇宙観光市場動向、その他の車両タイプ別(2022-2030年)($MN)

15 グローバル宇宙観光市場動向(用途別)(2022-2030年)($MN)

16 グローバル宇宙観光市場動向(商業宇宙旅行別)(2022-2030年)($MN)

17 グローバル宇宙観光市場動向(科学研究・実験別)(2022-2030年)($MN)

18 グローバル宇宙観光市場動向、メディア・エンターテインメント別(2022-2030年)($MN)

19 グローバル宇宙観光市場動向、宇宙スポーツ・レクリエーション別(2022-2030年)($MN)

20 グローバル宇宙観光市場動向、その他の用途別(2022-2030年)($MN)

21 グローバル宇宙観光市場動向(エンドユーザー別)(2022-2030年)($MN)

22 グローバル宇宙観光市場動向(プライベート観光客別)(2022-2030年)($MN)

23 グローバル宇宙観光市場動向(政府・宇宙機関別)(2022-2030年)($MN)

24 グローバル宇宙観光市場動向:企業・事業者別(2022-2030年)($MN)

25 グローバル宇宙観光市場動向:教育・研究機関別(2022-2030年)($MN)

26 グローバル宇宙観光市場動向:その他の最終ユーザー別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖