❖本調査資料に関するお問い合わせはこちら❖

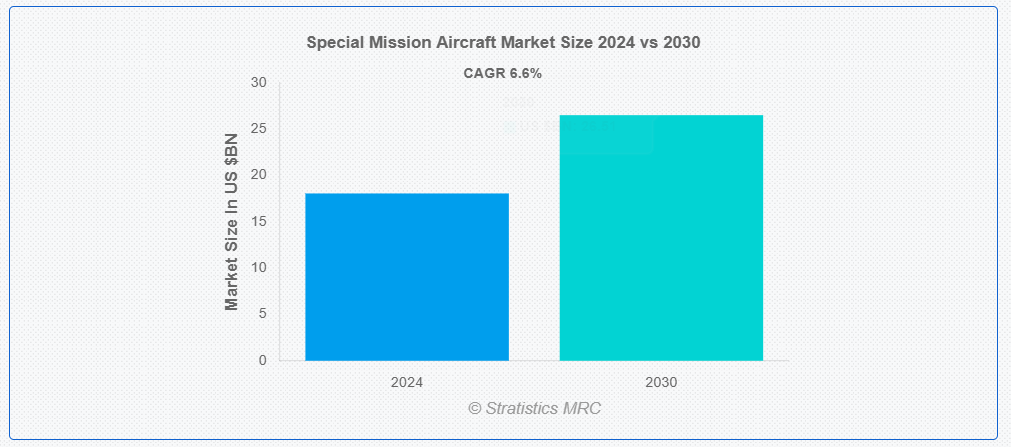

ストラテジスティクスMRCの報告によると、2024年のグローバル特殊任務航空機市場は$18.06億ドルと推計され、2030年までに$26.51億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)6.6%で成長すると見込まれています。特殊な目的のために通常の輸送や戦闘任務を超えるように高度に改造された航空機は、特殊任務航空機(SMA)と呼ばれます。これらの航空機は、特殊な軍事活動や政府機関の活動、海上パトロール、電子戦、捜索救助、情報収集、監視、偵察(ISR)、空中早期警戒などにおいて支援を提供します。運用効率を向上させるため、最先端のセンサー、通信システム、ミッション専用の装備を搭載しています。SMAは環境監視、災害救援、国家安全保障において不可欠であり、緊急対応、防衛、法執行機関によって活用されています。

市場動向:

要因:

監視・偵察需要の増加

政府や軍事機関は、高度なセンサーを搭載した最新鋭の航空機への投資を拡大しています。地政学的緊張の高まりとセキュリティリスクの増加により、空中監視能力の強化が求められています。これらの航空機は、テロ対策、海上パトロール、国境監視などに活用されています。需要は、長距離飛行可能な無人航空機(UAV)やAIを活用した分析技術などの技術革新によりさらに増加しています。主要な航空宇宙企業は、変化する軍事・民間ニーズに対応するため、イノベーションに注力しています。

制約要因:

高い開発・維持コスト

メーカーは、高い開発・維持コストのため競争力のある価格設定が困難であり、市場拡大が制約されています。特に小規模なセキュリティ・防衛組織は、高い運用コストに阻害され、購入を躊躇する傾向があります。専門的な装備や頻繁な更新によるコスト増加が、手頃な価格の実現を妨げています。政府や防衛部門の予算制約により、調達や機材の近代化が鈍化しています。その結果、高度な観測・偵察航空機への需要が増加しているにもかかわらず、市場開発は依然として制約を受けています。

機会:

UAVベースの特殊任務航空機への需要増加

UAVは、国境警備、監視、偵察任務において、リスクが低くコスト効果の高い選択肢を提供します。高度な情報収集能力とリアルタイムデータ転送機能により、軍事・防衛の有効性が向上します。環境監視、捜索救助、災害管理などでの応用拡大により市場が拡大しています。AIや自律飛行システムなどの技術開発が進むことで、UAVの活用が拡大しています。防衛と商業部門のUAVベースの特殊目的航空機への投資拡大により、市場が拡大しています。

脅威

地政学的不安と防衛予算の削減

不安定な政府は優先事項を変更し、防衛予算を国内問題に転用する可能性があります。防衛予算の削減は、新しい航空機の購入、維持、アップグレードに関する支出を削減し、市場の拡大を妨げます。共同航空機開発イニシアチブや防衛同盟は、国際関係の不安定さの影響を受けます。軍事予算の削減により、製造業者は生産量を削減せざるを得ず、その結果、単価が上昇し、手頃な価格での提供が難しくなります。これらの要因が相まって、技術の進歩が鈍化し、市場全体の拡大が妨げられています。

COVID-19の影響

COVID-19パンデミックは特殊任務用航空機市場に重大な影響を与え、生産、サプライチェーン、防衛予算に混乱を引き起こしました。旅行制限とロックダウンは調達と納品を遅らせ、軍事および商業オペレーションに影響を及ぼしました。一部の地域での政府支出の削減は新規契約を鈍化させましたが、医療搬送と監視航空機への需要は増加しました。この危機は、空中医療輸送と国境セキュリティの重要性を浮き彫りにしました。当初の挫折にもかかわらず、防衛の優先事項が近代化と多機能化へと移行するにつれて、市場は徐々に回復しました。

通信スイートセグメントは、予測期間において最大の市場規模となる見通しです

通信スイートセグメントは、リアルタイムのデータ共有と監視業務の強化により、予測期間において最大の市場シェアを占める見通しです。SATCOM やソフトウェア定義無線などの先進的な通信技術は、遠隔地や敵対的な環境でもシームレスな接続を確保することで、ミッションの効率を向上させます。これらのスイートは、地上管制と航空機部隊間の連携を強化し、情報、偵察、捜索救助任務を最適化します。防衛近代化プログラムの拡大とネットワーク中心の戦争に対する需要の高まりは、特殊任務用航空機における先進的な通信ソリューションの採用をさらに後押ししています。その結果、通信スイートセグメントは、運用効率と任務の成功率を向上させることにより、市場の拡大に大きく貢献しています。

軍事・防衛セグメントは、予測期間において最高の CAGR を記録すると予想されます。

予測期間において、軍事・防衛セグメントは、情報・偵察(ISR)作戦の需要の増加により、最高の成長率を記録すると予測されています。地政学的緊張の高まりと安全保障上の脅威により、各国は国境警備、海上監視、電子戦のための先進的な航空機への投資を迫られています。近代化プログラムと防衛予算の拡大は、最先端の航空電子機器とセンサー技術を搭載した専門航空機の調達をさらに加速しています。さらに、無人航空機(UAV)と多目的航空機は、ミッションの柔軟性を高めることで能力を拡大しています。

最大の市場シェアを有する地域:

予測期間中、南米地域は災害対応イニシアチブの拡大により、最大の市場シェアを占めると予想されています。ブラジル、アルゼンチン、コロンビアなどの国々は、国家安全保障と麻薬対策作戦のため、ISR航空機への投資を進めています。沿岸監視用の海上パトロール航空機が需要を集める一方、空中早期警戒と信号情報収集プラットフォームの能力が拡大しています。現代的な航空電子機器、UAVの統合、多目的航空機の台頭は、運用効率を向上させています。地域間の協力と調達プログラムが市場拡大を後押ししており、グローバルな防衛企業と地元メーカーが開発に積極的に参加しています。

最も高いCAGRを有する地域:

予測期間中、アジア太平洋地域は、防衛予算の増加と地政学的緊張の高まりを背景に、最も高いCAGRを示すと予想されています。中国、インド、日本、韓国などの国々は、情報収集・監視・偵察(ISR)航空機、海上巡視機、空中早期警戒システムに多額の投資を行っています。さらに、地域内の航空宇宙製造能力の拡大と、防衛企業と政府間の戦略的協力関係が市場拡大を加速しています。環境監視や捜索救助作戦における新興アプリケーションも成長に寄与しています。

市場の主要企業

特殊任務用航空機市場で取り上げられている主要企業には、Boeing Company, Lockheed Martin Corporation, Dassault Aviation SA, Airbus SE, Northrop Grumman Corporation, Textron Aviation Inc., Bombardier Inc., Elbit Systems Ltd., General Atomics Aeronautical Systems Inc., Israel Aerospace Industries Ltd., Kratos Defense & Security Solutions Inc., L3 Harris Technologies, Leonardo S.p.A., Raytheon Technologies Corporation, Saab AB, Thales S.A., VOX Space and Gulfstream Aerospace Corporationなどです。

主な動向:

2024年8月、ボーイングはAIESLと提携し、インド海軍のP-8I航空機群の重要部品について、国内でのオーバーホールサービスを提供することになりました。INS Rajaliで最初の着陸装置オーバーホールが完了し、インドの国内メンテナンス、修理、オーバーホール(MRO)能力の強化において大きな一歩となりました。

2024年2月、ボーイングとTASLは、無人航空機を含む航空宇宙・防衛製造分野での協力を目的とした枠組み協定を締結しました。この提携は、共同開発した製品やプラットフォームの市場アクセスを共同で追求することを目指しています。

2023年10月、ノースロップ・グラマンとエアバスは、イギリスの将来の広帯域SKYNET軍事衛星通信プログラム向けの軍事衛星通信開発と協力を推進する戦略的パートナーシップを締結しました。このパートナーシップは、両社の最新技術と専門知識を組み合わせ、イギリスの軍事衛星通信要件に対応します。

対象プラットフォーム:

• 固定翼航空機

• 回転翼航空機(ヘリコプター)

• 無人航空機(UAV)

対象コンポーネント:

• センサー

• 通信システム

• 保護システム

• その他のコンポーネント

対象ペイロードタイプ:

• センサーおよびレーダーシステム

• 通信システム

• 電気光学/赤外線(EO/IR)システム

• 電子支援措置(ESM)

• 武器および防御システム

販売チャネル:

• OEM

• アフターマーケット

対応アプリケーション:

• 情報収集、監視、偵察(ISR)

• 海上巡視

• 捜索救助(SAR)

• 指揮統制(C2)

• 空中早期警戒・指揮統制(AEW&C)

• 電子戦(EW)

• 医療搬送(MEDEVAC)

• 空中給油

• 消火活動

• その他の応用分野

対象エンドユーザー:

• 軍事・防衛

• 警察・国土安全保障

• 商業・民間応用

• 政府機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル特殊任務航空機市場(プラットフォーム別)

5.1 概要

5.2 固定翼航空機

5.3 回転翼航空機(ヘリコプター)

5.4 無人航空機(UAV)

6 グローバル特殊任務航空機市場(コンポーネント別)

6.1 概要

6.2 センサー

6.3 通信システム

6.4 保護システム

6.5 その他のコンポーネント

7 グローバル特殊任務航空機市場(ペイロードタイプ別)

7.1 概要

7.2 センサーおよびレーダーシステム

7.3 通信システム

7.4 電気光学/赤外線(EO/IR)システム

7.5 電子支援措置(ESM)

7.6 武器および防御システム

8 グローバル特殊任務航空機市場、販売チャネル別

8.1 概要

8.2 OEM

8.3 アフターマーケット

9 グローバル特殊任務航空機市場、用途別

9.1 概要

9.2 情報収集、監視、偵察(ISR)

9.3 海上巡視

9.4 捜索救助(SAR)

9.5 指揮統制(C2)

9.6 空中早期警戒・指揮統制(AEW&C)

9.7 電子戦(EW)

9.8 医療搬送(MEDEVAC)

9.9 空中給油

9.10 消防

9.11 その他の用途

10 グローバル特殊任務航空機市場、エンドユーザー別

10.1 概要

10.2 軍事・防衛

10.3 法執行機関・国土安全保障

10.4 商業・民間用途

10.5 政府機関

10.6 その他の最終ユーザー

11 グローバル特殊任務航空機市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東およびアフリカその他

12 主な動向

12.1 契約、提携、協力、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主な戦略

13 企業プロファイル

13.1 ボーイング社

13.2 ロッキード・マーティン社

13.3 ダッソー・アビエーション社

13.4 エアバス社

13.5 ノースロップ・グラマン社

13.6 テキストロン・アビエーション社

13.7 ボンバルディア社

13.8 エルビット・システムズ社

13.9 ジェネラル・アトミックス・エアロノティカル・システムズ社

13.10 イスラエル・エアロスペース・インダストリーズ社

13.11 クラトス・ディフェンス&セキュリティ・ソリューションズ社

13.12 L3 ハリス・テクノロジーズ社

13.13 レオナルド S.p.A.

13.14 レイセオン・テクノロジーズ・コーポレーション

13.15 サブ AB

13.16 タルス S.A.

13.17 ヴォックス・スペース

13.18 ガルフストリーム・エアロスペース・コーポレーション

表の一覧

1 グローバル特殊任務航空機市場動向、地域別(2022-2030年)($MN)

2 グローバル特殊任務航空機市場動向、プラットフォーム別(2022-2030年)($MN)

3 グローバル特殊任務航空機市場動向、固定翼航空機別(2022-2030年)($MN)

4 グローバル特殊任務用航空機市場動向(回転翼航空機(ヘリコプター)別)(2022-2030年)($MN)

5 グローバル特殊任務用航空機市場動向(無人航空機(UAV)別)(2022-2030年)($MN)

6 グローバル特殊任務用航空機市場動向(コンポーネント別)(2022-2030年)($MN)

7 グローバル特殊任務用航空機市場動向(センサー別)(2022-2030年)($MN)

8 グローバル特殊任務用航空機市場動向(通信システム別)(2022-2030年)($MN)

9 グローバル特殊任務用航空機市場動向(保護システム別)(2022-2030年)($MN)

10 グローバル特殊任務用航空機市場動向(その他の部品別)(2022-2030年)($MN)

11 グローバル特殊任務用航空機市場動向:ペイロードタイプ別(2022-2030年)($MN)

12 グローバル特殊任務用航空機市場動向:センサーおよびレーダーシステム別(2022-2030年)($MN)

13 グローバル特殊任務用航空機市場動向:通信システム別(2022-2030年)($MN)

14 グローバル特殊任務航空機市場動向:電光/赤外線(EO/IR)システム別(2022-2030年)($MN)

15 グローバル特殊任務航空機市場動向:電子支援措置(ESM)別(2022-2030年)($MN)

16 グローバル特殊任務用航空機市場動向:武器・防御システム別(2022-2030年)($MN)

17 グローバル特殊任務用航空機市場動向:販売チャネル別(2022-2030年)($MN)

18 グローバル特殊任務航空機市場動向、OEM別(2022-2030年)($MN)

19 グローバル特殊任務航空機市場動向、アフターマーケット別(2022-2030年)($MN)

20 グローバル特殊任務航空機市場動向、用途別(2022-2030年)($MN)

21 グローバル特殊任務航空機市場動向:インテリジェンス、監視、偵察(ISR)別(2022-2030年)($MN)

22 グローバル特殊任務航空機市場動向:海上巡視別(2022-2030年)($MN)

23 グローバル特殊任務航空機市場動向(検索・救助(SAR)別)(2022-2030年)($MN)

24 グローバル特殊任務航空機市場動向(指揮・統制(C2)別)(2022-2030年)($MN)

25 グローバル特殊任務航空機市場動向:空中早期警戒・指揮管制(AEW&C)別(2022-2030年)($MN)

26 グローバル特殊任務航空機市場動向:電子戦(EW)別(2022-2030年)($MN)

27 グローバル特殊任務航空機市場動向:医療搬送(MEDEVAC)別(2022-2030年)($MN)

28 グローバル特殊任務航空機市場動向:空中給油別(2022-2030年)($MN)

29 グローバル特殊任務航空機市場動向:消火活動別(2022-2030年)($MN)

30 グローバル特殊任務航空機市場動向:その他の用途別(2022-2030年)($MN)

31 グローバル特殊任務用航空機市場動向(エンドユーザー別)(2022-2030年)($MN)

32 グローバル特殊任務用航空機市場動向(軍事・防衛分野別)(2022-2030年)($MN)

33 グローバル特殊任務用航空機市場動向(法執行・国土安全保障分野別)(2022-2030年)($MN)

34 グローバル特殊任務用航空機市場動向:商業・民間用途別(2022-2030年)($MN)

35 グローバル特殊任務用航空機市場動向:政府機関別(2022-2030年)($MN)

36 グローバル特殊任務用航空機市場動向:その他の最終用途別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖