❖本調査資料に関するお問い合わせはこちら❖

スパイロメーター市場規模とシェア予測見通し 2025年から2035年

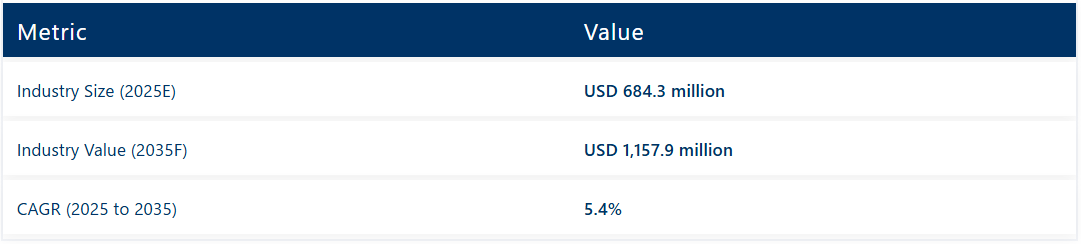

世界のスパイロメーター市場は、2025年の6億8430万米ドルから2035年までに11億5790万米ドルへ増加し、年平均成長率(CAGR)5.4%を記録すると予測されています。この成長過程は、慢性閉塞性肺疾患(COPD)、喘息、肺線維症などの慢性呼吸器疾患の世界的な負担の増大によって牽引されている。世界保健機関(WHO)によると、現在世界中で3億人以上が喘息を患っており、COPDは年間320万人以上の死亡原因となっており、2025年時点で世界の死因トップ3にランクインしている。

技術革新により、臨床現場や外来診療におけるスパイロメトリー装置の有用性は継続的に向上している。Medical International Research(MIR)は、同社の「Spirobank II Smart」スパイロメーターがBluetooth Low Energy(BLE)を搭載し、モバイル用途と連携して呼吸器データ収集を効率化することを確認した。これらの機能は、北米およびヨーロッパ全域の遠隔医療プログラムやモバイル診断において、肺機能データのリアルタイム伝送を支援するために採用されている。

スパイロメトリーは、産業保健プログラムや新型コロナ後の肺機能評価にますます組み込まれている。肺異常の早期発見に対する認識が高まる中、医療は定期健診にスパイロメーターを採用しており、特に汚染や業界の危険に高度に曝露されている集団において顕著である。インドでは、都市部の大気質悪化に伴う喘息・COPD症例増加に対応するため、第2次都市圏において非感染性疾患(NCD)スクリーニングの一環として肺機能検査プログラムが導入されている。

ハードウェアに加え、ソフトウェアによる肺機能検査結果の解析も導入が進んでいる。強制呼気量(FEV1)やピーク呼気流量(PEFR)の異常を識別可能なアルゴリズムが携帯型スパイロメーターに組み込まれ、資源制約のある環境下で最前線の医師を支援している。電子健康記録(EHR)との連携により、患者の呼吸器データの経時的追跡も改善されている。

在宅医療への移行が市場の拡大を支えている。携帯型・ハンドヘルド型スパイロメーターは、慢性肺疾患を管理する患者の間で受け入れが進んでいる。各種医療プログラムにおけるデジタル呼吸モニタリングの保険適用範囲拡大が、その普及を促進している。

疾患有病率の上昇と医療における予防的スクリーニングの重視に伴い、スパイロメトリーは呼吸器診断の中核であり続けると予想される。接続性の向上、携帯性、診断精度の向上は、2035年まで装置導入に影響を与え続けるだろう。

主要投資セグメント別スパイロメーター市場分析

携帯型デバイスは呼吸器診断において最も広く採用されている形態を維持

2025年時点で携帯型デバイスは世界の呼吸器診断機器市場の46%を占め、2035年まで年平均成長率(CAGR)5.8%で成長すると予測される。携帯性、外来診療環境での使いやすさ、迅速な診断結果提供が、プライマリケアセンターや遠隔地クリニックにおける継続的な導入を支えた。

先進国・新興医療市場双方において、インフラ要件が低減されることから、COPDおよび喘息モニタリングには携帯型スパイロメーターとポータブルパルスオキシメーターが好まれた。2025年までに、東南アジアやサブサハラアフリカなどの地域では公衆衛生施策により、携帯型機器が地域スクリーニングプログラムに統合された。

メーカーはBluetoothやアプリ連携を強化し、リアルタイムデータ転送と患者エンゲージメント向上を図った。分散型医療提供や在宅慢性疾患モニタリングへの適応性も、携帯型デバイスの需要を支えた。

COPD用途が公的・民間医療施設における機器利用を牽引

慢性閉塞性肺疾患(COPD)は2025年に全用途シェアの39%を占め、2025年から2035年にかけて年平均成長率(CAGR)5.9%で拡大すると予測される。大気汚染、喫煙、職業曝露に関連するCOPD発症率の増加が診断需要を牽引した。

2025年には、インド、中国、ブラジル、ヨーロッパの一部地域において、都市部住民を対象にスクリーニングとモニタリングが優先的に実施された。これらの地域では依然として診断不足が懸念されていた。公衆衛生当局は、40歳以上の高リスクグループを対象とした定期健診の一環として、スパイロメトリーに基づく評価を導入した。

民間診断チェーンや呼吸器クリニックは、携帯型およびデジタル診断装置を導入することでCOPD検査インフラを拡充した。長期入院削減を目的とした早期介入・疾患管理への世界的な移行が、機器導入をさらに後押しした。

課題

高度な肺機能測定装置の高コスト

高度な肺機能測定装置の高コストが、医療従事者におけるAI・デジタル技術の導入を制限している。AI搭載肺機能測定装置はより正確な肺機能評価を提供する一方、センサー・クラウドストレージ・無線接続の複雑さが製造コストを押し上げている。

この技術には固有の要件があり、そのコストはエンドユーザーに転嫁されるため、低・中所得国の病院や診療所がそのような投資を行うことは困難である。その結果、多くの医療施設では依然として不十分または精度が低いスパイロメトリー代替手段を使用しており、呼吸器疾患の診断が遅れている。

この手頃な価格のギャップは在宅スパイロメトリー導入にも及んでおり、多くの患者にとって高級な携帯型装置は依然として高価すぎる。この課題の解決には、費用対効果の高いソリューションの開発、政府による補助金制度、そして現代的な肺機能測定技術へのアクセスを促進する柔軟な資金調達モデルが不可欠である。

認知度の不足と専門人材の欠如

肺機能検査の実施と解釈が可能な訓練を受けた専門家が不足していることは、肺機能測定器市場の障壁となる主要因の一つである。したがって、世界の多くの発展途上地域では、医療提供者が日常的に実施する診断の一部としてスパイロメトリーが組み込まれておらず、これが閉塞性疾患、COPD、喘息の診断不足と未治療につながっている。

特に医療教育が限られた農村地域では認知度の低さが顕著であり、スパイロメトリー検査の実施率が低下している。さらに、スパイロメトリー結果の正確な解釈は、十分な訓練を受けた呼吸器専門医や呼吸器技術者に依存しています。しかし、この分野の訓練を受けた専門家は世界的に不足しています。

不適切な訓練による検査は、結果の誤解釈により重要な介入を遅らせ、患者の転帰を悪化させる可能性があります。解決策としては、啓発キャンペーンの強化、医学教育課程へのスパイロメトリーコースの追加、結果の解釈を支援・決定するAIベースのソリューションの導入などが挙げられます。

機会

遠隔医療・遠隔モニタリングの普及拡大

医療分野における遠隔医療システムの普及拡大は、特に慢性疾患管理において肺機能検査にとって有望な機会である。遠隔医療プラットフォームを通じ、患者はBluetooth対応の携帯型肺機能計を用いて自宅で肺の健康状態を追跡し、リアルタイムで医師に測定値を送信できる。

この利点は、特に喘息やCOPD患者のように継続的な評価が必要な患者にとって、病院への繰り返し通院の必要性を最小限に抑える。遠隔スパイロメトリーは患者の治療順守率を向上させ、自宅での肺機能モニタリングを可能にします。また、疾患進行の早期検知を可能にし、早期治療につながります。スパイロメトリーは、呼吸器専門医へのアクセスが限られている地域における医療ソリューションを提供します。

政府や保険会社が遠隔医療イニシアチブへの支援を強化する中、接続型スパイロメトリーソリューションへの需要は増加が見込まれ、この市場の成長過程を促進し、世界中の呼吸器健康成果を育むでしょう。

AIとクラウドベーススパイロメトリーにおける技術的進歩

AIは呼吸パターンを評価し、異常を特定し、リアルタイムの分析的洞察を提供することで、専門家の解釈の必要性を最小限に抑えます。スマートアルゴリズムは診断精度と操作者間の信頼性を高め、喘息やCOPDなどの状態の診断をより信頼性の高いものにします。

また、クラウドベースのストレージにより、どこからでもデータに簡単にアクセスでき、患者と医療従事者の間で即座に共有できるため、遠隔診断能力が強化されます。AIはさらに、疾患の早期マーカーを特定し予防ケア戦略を洗練させる予測モデルの活用にもつながっています。

AIはスパイロメトリー検査プロセスを効率化し、より多くの非専門チームによる検査実施と解釈を可能にします。デジタルヘルス技術の急速な普及は、これらの革新をさらに促進し、プライマリケアや在宅医療環境におけるスパイロメトリー導入を推進。呼吸器診断のアクセス性と利用可能性を向上させます。

国別分析

米国

呼吸器疾患の有病率増加、医療支出の拡大、先進診断ツールの導入が、米国における肺機能測定器市場の成長を牽引している。肺の健康と疾患早期発見の可能性に対する意識向上により、この傾向は需要をさらに加速させると予想される。

さらに、遠隔医療と在宅肺機能測定ソリューションの利用拡大が、呼吸器ケアの様相を変えつつある。市場の動向は、慢性疾患管理への資金提供や厳格な規制基準といった政府施策の影響を受けています。主要医療企業とAI駆動型スパイロメトリーソリューションへの投資が、予測期間中の成長過程を牽引する重要な役割を果たすと見込まれます。

- COPDおよび喘息の有病率上昇:精密な呼吸器診断への高い需要

- 遠隔医療・遠隔モニタリングの成長:家庭用スパイロメーターの採用

- 肺機能検査の技術進歩:AI駆動型診断の統合。

- 慢性疾患管理に対する政府・保険支援:肺健康プログラムの拡大。

- 医療支出・投資の増加:病院・診療所における肺ケアの拡充。

イギリス

呼吸器疾患の早期発見への重視の高まりと肺健康推進の政府施策が、英国におけるスパイロメーター市場の成長過程を牽引している。国民保健サービス(NHS)によるCOPDおよび喘息の管理プログラム支援に伴い、肺機能検査の実施が増加している。

さらに、携帯型・デジタル式スパイロメーターへの移行が診断アクセシビリティを向上させている。呼吸器診断市場におけるその他の成長過程の領域としては、人工知能(AI)および機械学習(ML)の分野への導入が挙げられる。

- 政府支援型呼吸器スクリーニングプログラム:NHSによる疾患早期発見イニシアチブ

- 在宅・携帯型スパイロメーターの成長過程:呼吸器疾患の個人モニタリング需要の増加。

- AI診断技術の進歩:インテリジェント肺機能分析の導入。

- 呼吸器疾患症例の増加:臨床現場におけるスパイロメトリー検査の需要拡大。

- デジタルヘルス&遠隔モニタリングの拡大:コネクテッドヘルスソリューションの強化。

ヨーロッパ連合(EU)

ヨーロッパ連合(EU)におけるスパイロメーター市場の成長過程は、医療インフラへの投資拡大、呼吸器疾患症例の増加、および同地域における慢性疾患管理への強力な政府支援に起因する。

欧州呼吸器学会(ERS)などの主要な統治機関は、肺疾患の早期発見と継続的モニタリングの重要性を既に示している。さらに、同地域がデジタルヘルス統合に注力していることが、スマートスパイロメトリー装置の採用につながっている。

- 政府資金による肺健康プログラム:呼吸器疾患管理改善に向けた取り組み。

- AI統合診断ツールの成長:インテリジェント肺機能測定装置の採用拡大。

- ワイヤレス・ポータブル肺機能測定技術の進歩:在宅利用と遠隔医療用途の成長。

- 早期診断を支援する強力な規制枠組み:EU健康政策の達成。

- 肺疾患ケアへの医療投資増加:肺疾患専門クリニックおよび治療センターの成長過程。

日本

日本のスパイロメーター市場は、高齢化、呼吸器疾患の高い有病率、国内の医療技術進歩によって牽引されている。予防医療に向けた政府施策の出現と遠隔医療ソリューションの台頭が、将来の在宅スパイロメトリー市場を推進する。

さらに、日本の堅調な研究開発環境は、コンパクトで人工知能(AI)搭載のスピロメーター開発に貢献しており、呼吸器診断のためのより正確でユーザーフレンドリーなデバイスを提供している。

- 高齢化と呼吸器疾患症例の増加:肺機能検査の需要増加。

- 小型化・スマートスピロメーターの進歩:コンパクトで携帯可能なデバイスの開発。

- デジタルヘルスソリューションに対する政府支援:遠隔医療プログラムの拡大。

- AIベースの肺機能分析における革新:診断精度と効率の向上。

- 在宅医療機器の高い普及率:慢性疾患モニタリングのための個人用スパイロメトリー増加。

韓国

韓国のスパイロメーター市場は、デジタルヘルスケアの急速な革新、呼吸器疾患の有病率増加、医療サービスへのアクセス向上に向けた政府の取り組みにより推進されています。国内におけるAI駆動型診断技術と遠隔医療への投資が、スマート肺機能測定ソリューションの導入を促進している。

さらに、環境汚染の深刻化と職業性肺疾患の増加が、定期的な肺機能検査の必要性を高めている。ウェアラブル型・ワイヤレス型肺機能測定器の導入といった技術的進歩が、市場の成長をさらに加速させるだろう。

- デジタル&AIベース医療ソリューションの台頭:スマート診断技術の採用が増加中。

- 呼吸器疾患管理に対する政府支援:早期スクリーニングを含む呼吸器疾患管理を支援する政府政策。

- 携帯型・ウェアラブル式スパイロメーターの拡大:肺健康モニタリング用携帯型スパイロメーターの需要増加。

- 大気汚染と肺健康への意識向上:定期的な肺機能検査の需要が増加。

- スマート・コネクテッド医療機器への投資:IoT対応呼吸器モニタリングシステムの成長過程。

競争環境

世界の肺機能測定器市場は、慢性閉塞性肺疾患(COPD)、喘息、肺線維症、COVID後遺症などの慢性呼吸器疾患(CRD)の増加に支えられ、着実な成長を遂げている。大気汚染の悪化、喫煙傾向、職業性肺疾患の増加により、病院、診療所、在宅医療における肺機能測定器の需要拡大が見込まれる。

Bluetooth対応スパイロメーター、画像に基づく肺機能を検出する機械学習アルゴリズム、クラウドベースのデータストレージといった新技術が診断精度を向上させ、拡張性を高めている。さらに、呼吸器疾患の早期発見を促進する政府主導の施策や医療政策も市場を牽引している。

遠隔患者モニタリング(RPM)/遠隔医療融合の進展に伴い、携帯型・家庭用スパイロメーターの採用が拡大している。市場プレイヤーが競争力を維持するために採用する主要戦略は、製品革新、規制順守、世界市場への浸透である。

主要企業の洞察

ヒルロム・ホールディングス社

ヒルロム・ホールディングス(ウェルチ・アリン社を含む)は、病院向けスパイロメトリーソリューションの主要サプライヤーである。同社は電子健康記録(EHR)とのシームレスな連携を推進し、医療従事者がデータを容易に活用できる環境を構築している。

ヒルロムはさらに、診断効率向上のために活用されるAI駆動型肺機能分析と自動校正技術に注力している。北米・ヨーロッパ・アジアでの強固な基盤を背景に、遠隔呼吸モニタリング向け遠隔医療対応周辺機器の拡充を進めている。

シラーAG

シラーAGは高精度スパイロメトリーシステムで知られ、病院・診療所・研究機関で広く採用されている。PCベースおよびタッチスクリーン式スパイロメーターの革新:操作簡便、デジタルデータ保存。Schillerのスパイロメーターは心電図(ECG)および肺機能検査(PFT)システムと統合され、理想的な診断ソリューションを提供。精密医療と臨床グレードの呼吸器診断への注力は、ヨーロッパ・北米・新興市場で高い評価を得ている。

MIR – Medical International Research

MIRは在宅介護・遠隔医療市場向け携帯型・ハンドヘルド式スパイロメーターの主要メーカーです。モバイルアプリと同期するワイヤレス/Bluetooth対応デバイスによるリアルタイム肺機能モニタリングに注力。ヨーロッパ・アジア・北米で実績のある遠隔医療・ウェアラブルスパイロメトリーソリューションをさらに拡大中です。

Vitalograph Ltd

Vitalographは、臨床研究・産業保健・遠隔医療向け診断用スパイロメトリーの主要ブランドです。AIベースの肺機能解析や遠隔患者モニタリング向けクラウド型スパイロメトリーも開発中。ヨーロッパ・北米・新興市場を軸に、病院向け・在宅向けスパイロメトリー製品群の拡充を計画しています。

NDD Medical Technologies

NDD Medical Technologiesは従来の校正を必要としない超音波式スパイロメーターをラインアップ。同社の専門性は高精度肺機能検査にあり、病院・臨床研究・製薬分野をターゲットとする。北米・ヨーロッパ・アジアに展開するNDDは、ポイントオブケア(PoC)および家庭用スパイロメーター機器への進出を進めている。

主要企業

- MGC Diagnostics

- NDD Medical Technologies

- KoKo PFT

- ICU Medical

- Koninklijke Philips N.V.

- Jones Medical Instrument Company

- Medical International Research

- COSMED

- Schiller AG

- Vitalograph

市場セグメンテーション

肺機能測定器市場の主要セグメント

製品種類別:

製品種類別では、業界はデバイス(携帯型、デスクトップ型、卓上型)、消耗品・付属品、ソフトウェアに分類される。

用途別:

用途別では、COPD、喘息、嚢胞性線維症、肺線維症に分類される。

地域別:

本レポートは、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)を含む主要地域をカバーしている。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品種類

- 用途

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品種類別)

- デバイスハンドヘルドデスクトップ卓上消耗品および付属品ソフトウェア

- 世界市場分析 2020年から2024年および予測 2025年から2035年、用途別

- COPD

- 喘息

- 嚢胞性線維症

- 肺線維症

- 世界市場分析 2020年から2024年および予測 2025年から2035年、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 中南米 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジアにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品種類別および用途別における30カ国を対象とした2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- MGC Diagnostics

- NDD Medical Technologies

- KoKo PFT

- ICU Medical

- Koninklijke Philips N.V.

- Jones Medical Instrument Company

- Medical International Research

- COSMED

- Schiller AG

- Vitalograph

-

表一覧

表1:地域別世界市場規模(百万米ドル)予測、2018年から2033年

表2:種類別世界市場規模(百万米ドル)予測、2018年から2033年

表3:技術別世界市場規模(百万米ドル)予測、2018年から2033年

表4:用途別世界市場規模(百万米ドル)予測、2018年から2033年

表5:エンドユーザー別世界市場規模(百万米ドル)予測、2018年から2033年

表6:国別北米市場規模(百万米ドル)予測、2018年から2033年

表7:種類別北米市場規模(百万米ドル)予測、2018年から2033年

表8:北米市場規模(百万米ドル)技術別予測、2018年から2033年

表9:北米市場規模(百万米ドル)用途別予測、2018年から2033年

表10:北米市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表11:中南米市場規模(百万米ドル)国別予測、2018年から2033年

表12:中南米市場規模(百万米ドル)種類別予測、2018年から2033年

表13:中南米市場規模(百万米ドル)技術別予測、2018年から2033年

表14:中南米市場規模(百万米ドル)用途別予測、2018年から2033年

表15:中南米市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表16:ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表17:ヨーロッパ市場規模(百万米ドル)予測:種類別、2018年から2033年

表18:ヨーロッパ市場規模(百万米ドル)予測:技術別、2018年から2033年

表19:ヨーロッパ市場規模(百万米ドル)予測:用途別、2018年から2033年

表20:ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表21:南アジア市場規模(百万米ドル)国別予測、2018年から2033年

表22:南アジア市場規模(百万米ドル)種類別予測、2018年から2033年

表23:南アジア市場規模(百万米ドル)技術別予測、2018年から2033年

表24:南アジア市場規模(百万米ドル)用途別予測、2018年から2033年

表25:南アジア市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表26:東アジア市場の市場規模(百万米ドル)予測(国別)、2018年から2033年

表27:東アジア市場の市場規模(百万米ドル)予測(種類別)、2018年から2033年

表28:東アジア市場の市場規模(百万米ドル)予測(技術別)、2018年から2033年

表29:東アジア市場規模(百万米ドル)用途別予測、2018年から2033年

表30:東アジア市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表31:オセアニア市場規模(百万米ドル)国別予測、2018年から2033年

表32:オセアニア市場規模(百万米ドル)予測(種類別)、2018年から2033年

表33:オセアニア市場規模(百万米ドル)予測(技術別)、2018年から2033年

表34:オセアニア市場規模(百万米ドル)予測(用途別)、2018年から2033年

表35:オセアニア市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表36:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表37:中東・アフリカ市場規模(百万米ドル)種類別予測、2018年から2033年

表38:中東・アフリカ市場規模(百万米ドル)技術別予測、2018年から2033年

表39:中東・アフリカ市場規模(百万米ドル)用途別予測、2018年から2033年

表40:中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

図一覧

図1:種類別世界市場規模(百万米ドル)、2023年から2033年

図2:技術別世界市場規模(百万米ドル)、2023年から2033年

図3:用途別世界市場規模(百万米ドル)、2023年から2033年

図4:エンドユーザー別世界市場規模(百万米ドル)、2023年から2033年

図5:地域別世界市場規模(百万米ドル)、2023年から2033年

図6:地域別世界市場規模(百万米ドル)分析、2018年から2033年

図7:地域別世界市場シェア(%)およびBPS分析、2023年から2033年

図8:地域別世界市場前年比成長過程(%)予測、2023年から2033年

図9:種類別世界市場規模(百万米ドル)分析、2018年から2033年

図10:種類別世界市場シェア(%)およびBPS分析、2023年から2033年

図11:種類別世界市場前年比成長過程(%)予測、2023年から2033年

図12:技術別世界市場規模(百万米ドル)分析、2018年から2033年

図13:技術別世界市場シェア(%)およびBPS分析、2023年から2033年

図14:技術別世界市場前年比成長過程(%)予測、2023年から2033年

図15:用途別世界市場規模(百万米ドル)分析、2018年から2033年

図16:用途別世界市場シェア(%)およびBPS分析、2023年から2033年

図17:用途別世界市場前年比成長過程(%)予測、2023年から2033年

図18:エンドユーザー別世界市場規模(百万米ドル)分析、2018年から2033年

図19:エンドユーザー別世界市場シェア(%)およびBPS分析、2023年から2033年

図20:エンドユーザー別世界市場前年比成長過程(%)予測、2023年から2033年

図21:種類別世界市場魅力度、2023年から2033年

図22:技術別世界市場魅力度、2023年から2033年

図23:用途別世界市場魅力度、2023年から2033年

図24:エンドユーザー別世界市場魅力度、2023年から2033年

図25:地域別世界市場魅力度、2023年から2033年

図26:北米市場規模(百万米ドル)-種類別、2023年から2033年

図27:北米市場規模(百万米ドル)-技術別、2023年から2033年

図28:北米市場規模(百万米ドル)-用途別、2023年から2033年

図29:北米市場規模(百万米ドル)-エンドユーザー別、2023年~2033年

図30:北米市場規模(百万米ドル)-国別、2023年~2033年

図31:北米市場規模(百万米ドル)-国別分析、2018年~2033年

図32:北米市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図33:北米市場の昨年比成長過程(%)予測(国別)、2023年から2033年

図34:北米市場規模(百万米ドル)種類別分析、2018年~2033年

図35:北米市場シェア(%)およびBPS分析(種類別)、2023年~2033年

図36:北米市場前年比成長過程(%)予測(種類別)、2023年~2033年

図37:北米市場規模(百万米ドル)技術別分析、2018年から2033年

図38:北米市場シェア(%)およびBPS技術別分析、2023年から2033年

図39:北米市場前年比成長過程(%)予測技術別、2023年から2033年

図40:北米市場規模(百万米ドル)用途別分析、2018年から2033年

図41:北米市場シェア(%)およびBPS用途別分析、2023年から2033年

図42:北米市場前年比成長過程(%)予測用途別、2023年から2033年

図43:北米市場規模(百万米ドル)エンドユーザー別分析、2018年から2033年

図44:北米市場シェア(%)およびBPSエンドユーザー別分析、2023年から2033年

図45:北米市場エンドユーザー別前年比成長過程(%)予測、2023年から2033年

図46:北米市場の魅力度(種類別)、2023年から2033年

図47:北米市場の魅力度(技術別)、2023年から2033年

図48:北米市場の魅力度(用途別)、2023年から2033年

図49:北米市場魅力度(エンドユーザー別)、2023年から2033年

図50:北米市場魅力度(国別)、2023年から2033年

図51:中南米市場規模(百万米ドル)(種類別)、2023年から2033年

図52:中南米市場規模(百万米ドル)技術別、2023年から2033年

図53:中南米市場規模(百万米ドル)用途別、2023年から2033年

図54:中南米市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図55:国別中南米市場規模(百万米ドル)、2023年から2033年

図56:国別中南米市場規模(百万米ドル)分析、2018年から2033年

図57:国別中南米市場シェア(%)およびBPS分析、2023年から2033年

図58:中南米市場 年間成長過程(%)予測(国別、2023年~2033年)

図59:中南米市場規模(百万米ドル)分析(種類別、2018年~2033年)

図60:中南米市場シェア(%)およびBPS分析(種類別、2023年~2033年)

図61:中南米市場 種類別 年前年比成長過程(%)予測(2023年~2033年)

図62:中南米市場 技術別 市場規模(百万米ドル)分析(2018年~2033年)

図63:中南米市場 技術別 市場シェア(%)およびBPS分析(2023年~2033年)

図64:中南米市場 技術別 前年比成長過程(%)予測、2023年から2033年

図65:中南米市場 用途別 市場規模(百万米ドル)分析、2018年から2033年

図66:中南米市場 用途別 市場シェア(%)およびBPS分析、2023年から2033年

図67:中南米市場 用途別 前年比成長過程(%)予測、2023年から2033年

図68:中南米市場 用途別 市場規模(百万米ドル)分析、2018年から2033年

図69:エンドユーザー別中南米市場価値シェア(%)およびBPS分析、2023年から2033年

図70:エンドユーザー別中南米市場前年比成長過程(%)予測、2023年から2033年

図71:中南米市場の魅力度(種類別)、2023年から2033年

図72:中南米市場の魅力度(技術別)、2023年から2033年

図73:中南米市場の魅力度(用途別)、2023年から2033年

図74:中南米市場魅力度(エンドユーザー別)、2023年から2033年

図75:中南米市場魅力度(国別)、2023年から2033年

図76:ヨーロッパ市場規模(百万米ドル)(種類別)、2023年から2033年

図77:ヨーロッパ市場規模(百万米ドル)-技術別、2023年から2033年

図78:ヨーロッパ市場規模(百万米ドル)-用途別、2023年から2033年

図79:ヨーロッパ市場規模(百万米ドル)-最終用途別、2023年から2033年

図80:ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図81:ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図82:ヨーロッパ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図83:ヨーロッパ市場の前年比成長過程(%)予測(国別、2023年~2033年)

図84:ヨーロッパ市場規模(百万米ドル)の種類別分析(2018年~2033年)

図85:ヨーロッパ市場規模シェア(%)およびBPS分析(種類別、2023年~2033年)

図86:ヨーロッパ市場:種類別前年比成長過程(%)予測、2023年から2033年

図87:ヨーロッパ市場:技術別市場規模(百万米ドル)分析、2018年から2033年

図88:ヨーロッパ市場:技術別市場シェア(%)およびBPS分析、2023年から2033年

図89:ヨーロッパ市場 技術別 前年比成長過程(%)予測、2023年から2033年

図90:ヨーロッパ市場 用途別 市場規模(百万米ドル)分析、2018年から2033年

図91:ヨーロッパ市場 用途別 市場シェア(%)およびBPS分析、2023年から2033年

図92:用途別ヨーロッパ市場前年比成長過程率(%)予測、2023年から2033年

図93:エンドユーザー別ヨーロッパ市場規模(百万米ドル)分析、2018年から2033年

図94:ヨーロッパ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図95:ヨーロッパ市場におけるエンドユーザー別前年比成長過程(%)予測、2023年から2033年

図96: ヨーロッパ市場の魅力度(種類別)、2023年から2033年

図97:ヨーロッパ市場の魅力度(技術別)、2023年から2033年

図98:ヨーロッパ市場の魅力度(用途別)、2023年から2033年

図99:ヨーロッパ市場の魅力度(エンドユーザー別)、2023年から2033年

図100:2023年から2033年までの国別ヨーロッパ市場魅力度

図101:2023年から2033年までの南アジア市場規模 (百万米ドル)種類別、2023年から2033年

図102:南アジア市場規模(百万米ドル)技術別、2023年から2033年

図103:南アジア市場規模(百万米ドル)用途別、2023年から2033年

図104:南アジア市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図105:南アジア市場規模(百万米ドル)国別、2023年から2033年

図106:南アジア市場規模(百万米ドル)国別分析、2018年から2033年

図107:南アジア市場の価値シェア(%)およびBPS分析(国別、2023年から2033年)

図108:南アジア市場の前年比成長過程(%)予測(国別、2023年から2033年)

図109:南アジア市場の価値 (百万米ドル) 種類別分析、2018年から2033年

図110:南アジア市場価値シェア(%)およびBPS分析、種類別、2023年から2033年

図111:南アジア市場 前年比成長過程(%)予測、種類別、2023年から2033年

図112:南アジア市場規模(百万米ドル)技術別分析、2018年から2033年

図113:南アジア市場シェア(%)およびBPS分析(技術別)、2023年から2033年

図114:南アジア市場前年比成長過程 (%) 技術別予測、2023年から2033年

図115:南アジア市場規模(百万米ドル)用途別分析、2018年から2033年

図116:南アジア市場シェア(%)およびBPS分析用途別、2023年から2033年

図117:南アジア市場 用途別 前年比成長過程(%)予測、2023年から2033年

図118:南アジア市場 用途別 市場規模(百万米ドル)分析、2018年から2033年

図119:南アジア市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図120:南アジア市場におけるエンドユーザー別前年比成長過程(%)予測、2023年から2033年

図121:南アジア市場の魅力度(種類別)、2023年から2033年

図122:南アジア市場の魅力度(技術別)、2023年から2033年

図123:南アジア市場の魅力度(用途別)、2023年から2033年

図124:南アジア市場魅力度(エンドユーザー別)、2023年から2033年

図125:南アジア市場魅力度(国別)、2023年から2033年

図126:東アジア市場規模(百万米ドル)-種類別、2023年から2033年

図127:東アジア市場規模(百万米ドル)-技術別、2023年から2033年

図128:東アジア市場規模(百万米ドル)-用途別、2023年から2033年

図129:東アジア市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図130:東アジア市場規模(百万米ドル)国別、2023年から2033年

図131:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図132:東アジア市場の価値シェア(%)およびBPS分析(国別、2023年から2033年)

図133:東アジア市場の前年比成長過程(%)予測(国別、2023年から2033年)

図134:東アジア市場の価値 (百万米ドル)種類別分析、2018年から2033年

図135:東アジア市場価値シェア(%)およびBPS分析(種類別)、2023年から2033年

図136:東アジア市場前年比成長過程(%)予測(種類別)、2023年から2033年

図137:東アジア市場規模(百万米ドル)技術別分析、2018年から2033年

図138:東アジア市場規模シェア(%)およびBPS分析、技術別、2023年から2033年

図139:東アジア市場 技術別 前年比成長過程(%)予測、2023年から2033年

図140:東アジア市場 用途別 市場規模(百万米ドル)分析、2018年から2033年

図141:東アジア市場 用途別 市場規模シェア (%)およびBPS分析(用途別)、2023年から2033年

図142:東アジア市場の前年比成長過程(%)予測(用途別)、2023年から2033年

図143:東アジア市場規模(百万米ドル)分析(エンドユーザー別)、2018年から2033年

図144:東アジア市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図145:東アジア市場におけるエンドユーザー別前年比成長過程(%)予測、2023年から2033年

図146:東アジア市場の魅力度(種類別)、2023年から2033年

図147:東アジア市場の魅力度(技術別)、2023年から2033年

図148: 東アジア市場の魅力度(用途別)、2023年から2033年

図149:東アジア市場の魅力度(最終用途別)、2023年から2033年

図150:東アジア市場の魅力度(国別、2023年~2033年)

図151:オセアニア市場規模(百万米ドル、種類別、2023年~2033年)

図152:オセアニア市場規模(百万米ドル)技術別、2023年から2033年

図153:オセアニア市場規模(百万米ドル)用途別、2023年から2033年

図154:オセアニア市場規模(百万米ドル)最終用途別、2023年から2033年

図155:オセアニア市場規模(百万米ドル)国別、2023年から2033年

図156:オセアニア市場規模(百万米ドル)国別分析、2018年から2033年

図157:オセアニア市場シェア(%)およびBPS分析(国別)、2023年から2033年

図158:オセアニア市場の前年比成長過程(%)予測(国別、2023年~2033年)

図159:オセアニア市場規模(百万米ドル)の種類別分析(2018年~2033年)

図160:オセアニア市場における種類別市場価値シェア(%)およびBPS分析、2023年から2033年

図161:オセアニア市場における種類別前年比成長過程(%)予測、2023年から2033年

図162:オセアニア市場規模(百万米ドル)技術別分析、2018年から2033年

図163:オセアニア市場シェア(%)およびBPS分析(技術別)、2023年から2033年

図164:オセアニア市場前年比成長過程(%)予測(技術別)、2023年から2033年

図165:オセアニア市場規模(百万米ドル)用途別分析、2018年から2033年

図166:オセアニア市場シェア(%)およびBPS用途別分析、2023年から2033年

図167:オセアニア市場 用途別 前年比成長過程(%)予測、2023年から2033年

図168:オセアニア市場 用途別 市場規模(百万米ドル)分析、2018年から2033年

図169:オセアニア市場 エンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図170:オセアニア市場 エンドユーザー別前年比成長過程(%)予測、2023年から2033年

図171: オセアニア市場の魅力度(種類別)、2023年から2033年

図172:オセアニア市場の魅力度(技術別)、2023年から2033年

図173:オセアニア市場の魅力度(用途別)、2023年から2033年

図174:オセアニア市場の魅力度(エンドユーザー別)、2023年から2033年

図175:オセアニア市場の魅力度(国別)、2023年から2033年

図176:中東・アフリカ地域(MEA)市場規模(百万米ドル)-種類別、2023年~2033年

図177:中東・アフリカ地域(MEA)市場規模(百万米ドル)-技術別、2023年~2033年

図178:中東・アフリカ地域(MEA)市場規模(百万米ドル)-用途別、2023年~2033年

図179:中東・アフリカ市場規模(百万米ドル)-エンドユーザー別、2023年~2033年

図180:中東・アフリカ市場規模(百万米ドル)-国別、2023年~2033年

図181:中東・アフリカ市場規模(百万米ドル)-国別分析、2018年~2033年

図182:国別中東・アフリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図183:国別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図184:種類別中東・アフリカ市場規模(百万米ドル)分析、2018年から2033年

図185:種類別中東・アフリカ市場シェア(%)およびBPS分析、2023年から2033年

図186:中東・アフリカ市場の前年比成長過程(%)予測(種類別、2023年~2033年)

図187:中東・アフリカ市場規模(百万米ドル)技術別分析、2018年~2033年

図188:中東・アフリカ市場規模シェア(%)およびBPS技術別分析、2023年~2033年

図189:中東・アフリカ市場前年比成長過程(%)予測技術別、2023年~2033年

図190:用途別中東・アフリカ市場規模(百万米ドル)分析、2018年から2033年

図191:用途別中東・アフリカ市場シェア(%)およびBPS分析、2023年から2033年

図192:用途別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図193:中東・アフリカ市場規模(百万米ドル)エンドユーザー別分析、2018年から2033年

図194:中東・アフリカ市場シェア(%)およびBPSエンドユーザー別分析、2023年から2033年

図195:中東・アフリカ市場におけるエンドユーザー別前年比成長過程(%)予測、2023年から2033年

図196:中東・アフリカ市場における種類別魅力度、2023年から2033年

図197:中東・アフリカ市場における技術別魅力度、2023年から2033年

図198:用途別MEA市場魅力度、2023年から2033年

図199:エンドユーザー別MEA市場魅力度、2023年から2033年

図200:国別MEA市場魅力度、2023年から2033年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖