❖本調査資料に関するお問い合わせはこちら❖

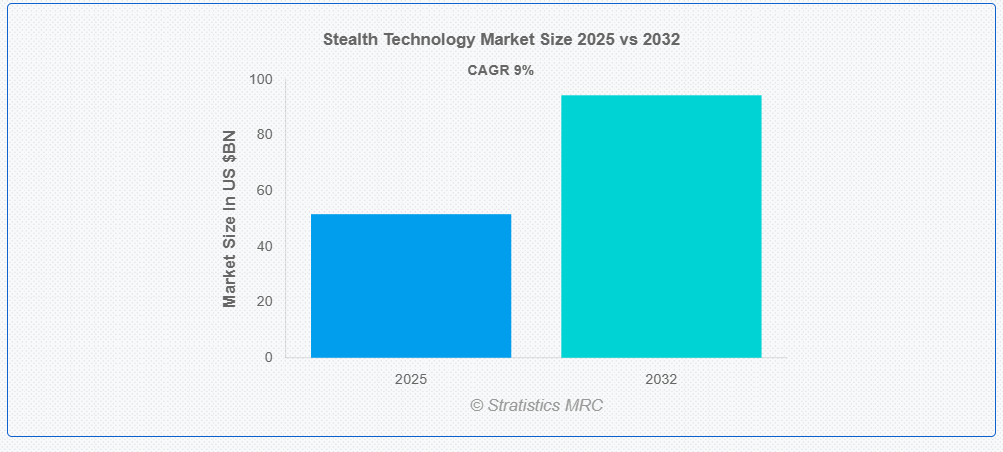

ストラテジスティクスMRCの報告によると、グローバルなステルス技術市場は2025年に$51.66億ドルと推計され、2032年までに$94.44億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)9.0%で成長すると見込まれています。レーダー、赤外線、ソナー、その他の検出技術による航空機、船舶、潜水艦、ミサイルの検出可能性を低減するための手法の集合体を、ステルス技術または低観測技術と呼びます。軍事資産が検出や追跡を回避できるようにするため、この技術は放射量と反射を低減する特定の材料、形状、コーティングを使用します。ステルス技術は現代の戦闘で頻繁に採用されており、プラットフォームの生存率を向上させることで敵のセンサーからの検出を困難にします。戦術的優位性を得るため、F-22ラプター戦闘機やB-2スピリット爆撃機などの戦闘機で広く採用されています。

市場動向:

要因:

軍事近代化プログラム

現代的な防衛システムへの大規模な投資は、国家が戦略的優位性を維持するための戦略です。これらの取り組みでは、無人システム、海軍艦艇、ステルス能力を備えた航空機の開発が最優先事項となっています。レーダー、赤外線、その他の追跡システムからの検出を低減することで、ステルス技術は生存性を向上させます。グローバルな脅威の変化に伴い、低観測性プラットフォームの需要が高まっています。その結果、防衛企業は現代の戦場のステルス要件を満たすため、イノベーションを加速しています。

制約要因:

高い開発・維持コスト

これらの技術は、高度な材料、特殊コーティング、精密なエンジニアリングを必要とするため、生産コストが上昇します。 小規模な防衛企業や新興国は、高額な初期投資により業界参入を躊躇しています。 レーダー吸収材料や部品は敏感なため、ステルスシステムの維持は極めて困難で高コストです。 これにより、軍事オペレーターの長期的所有コストが増加し、配備頻度が制限されます。このため、多くの防衛組織はより安価なオプションを優先し、業界全体の成長が鈍化しています。

機会:

無人航空機(UAV)の需要拡大

UAVが軍事や監視任務でますます活用される中、過酷な環境での生存能力向上が必要となっています。ステルス技術により、UAVはレーダー、赤外線、音響の指紋を低減し、検出が困難になります。この能力は、戦闘任務、情報収集、偵察において不可欠です。戦術的優位性を獲得するため、世界中の政府と防衛機関はステルス機能を備えたUAVに多額の投資を行っています。これにより、ステルス技術市場の成長はUAVの応用拡大に直接牽引されています。

脅威:

技術的陳腐化のリスク

現在のステルス能力は、量子レーダーやAI搭載センサーなどの検出技術の急速な進化により、超越される危険にさらされています。これにより、防衛機関や民間投資家は資金投入に消極的になり、広範な採用が制限されています。頻繁なアップグレードに必要なコストと時間が、普及の障壁となっています。さらに、ステルス装置は陳腐化すると戦略的優位性を失う可能性があります。イノベーションと対抗イノベーションの絶え間ない競争により、市場の安定と成長は制約されています。

新型コロナウイルスの影響

新型コロナウイルスのパンデミックは、ステルス技術市場に大きな影響を与え、防衛プロジェクトの遅延、予算の削減、サプライチェーンの混乱をもたらしました。しかし、地政学的緊張の継続や軍事の近代化により、先進型ステルスシステムの需要は引き続き堅調でした。各国政府は、長期的な防衛戦略に重点を移すことで対応し、市場は徐々に回復しました。当初の挫折にもかかわらず、防衛優先事項と先進技術への投資がパンデミック後に勢いを回復するにつれて、ステルス技術セクターは成長すると予想されます。

予測期間中は、金属コーティングセグメントが最大となる見通しです

金属コーティングセグメントは、軍事資産のレーダー吸収能力を強化することで、予測期間中の市場シェア最大のセグメントとなる見通しです。これらのコーティングは電磁波の反射を低減し、船舶、自動車、航空機の発見を困難にします。先進型の金属材料は、高温や高速の作業に欠かせない優れた耐久性と耐熱性を備えています。ナノ構造金属コーティングは、継続的な研究開発により、さまざまなプラットフォームにおける有効性と汎用性がさらに高まっています。防衛機関がステルス性と生存性の向上を求める中、先進型の金属コーティングの必要性はますます高まっています。

予測期間中は、監視・偵察セグメントが最高の CAGR を記録すると予想されます

予測期間中は、監視・偵察分野が最も高い成長率を示すと予測されています。これは、検出されずに情報を収集できる低観測プラットフォームの需要が高いことが要因です。先進的なステルス機能により、航空機、ドローン、海軍艦艇は、敵の領空や海域で追跡や攻撃を受けにくい状態で作戦を行うことができます。これにより、作戦の成功率が向上し、防衛力の戦略的優位性が確保されます。レーダー回避材料や赤外線抑制技術の継続的な革新により、偵察作戦の有効性が向上しています。世界的な安全保障への懸念が高まる中、各国はステルス機能を備えた監視システムに多額の投資を行っており、市場の拡大を後押ししています。

最大のシェアを占める地域:

予測期間中は、中国、インド、日本などの防衛予算の増加により、アジア太平洋地域が最大の市場シェアを占める見通しです。領土問題や先進的な監視システムの必要性など、地域の安全保障上の懸念が、ステルス航空機や無人航空機(UAV)への投資を後押ししています。この地域の防衛力は、運用効率の向上のために最先端の技術をますます採用しています。政府と防衛メーカー間の協力、および軍事近代化プログラムの拡大が、アジア太平洋地域の市場の力強い成長に貢献しています。

CAGR が最も高い地域:

予測期間中、北米地域は、防衛支出の増加と技術の進歩により、最も高い CAGR を示すと予想されます。主要国である米国は、ステルス航空機、海軍艦艇、レーダー回避システムによる軍事力の強化に注力しています。これらの技術の需要は、新たな脅威に対抗するための先進的な防衛ソリューションの必要性によって推進されています。戦略的な投資と主要防衛関連企業の存在も、この地域の市場を後押ししており、競争優位性を維持するためのステルス能力の革新が継続しています。

市場の主要企業

ステルス技術市場における主要企業としては、Lockheed Martin, Northrop Grumman, Boeing, BAE Systems, Raytheon Technologies, General Dynamics, Dassault Aviation, Airbus Defence and Space, Thales Group, Textron, Leonardo S.p.A., Mitsubishi Heavy Industries, Elbit Systems, Hindustan Aeronautics Limited (HAL), UAV Navigation, Raytheon Missiles & Defense and Saab Group.などが挙げられます。

主な動向

2024年1月、ノースロップ・グラマンと三菱電機は、日本の地上システム向けの統合防空・ミサイル防衛能力に関する提携契約を締結しました。この提携は、日本の防空・ミサイル防衛能力を統合し、さまざまな防衛システム間で目標情報を共有するネットワークソリューションの開発を目的としています。

2024年1月、ロッキード・マーティンのスカンクワークスは、音速の衝撃音を穏やかな「ドスン」という音に軽減するように設計された実験用航空機「X-59」を発表しました。このプロジェクトは、超音速飛行の最も根深い課題の1つである音の問題に対処することで、陸上での超音速飛行に革命をもたらすことを目指しています。

2023年3月、ロッキード・マーティンとタタ・グループは、インドのハイデラバードにある合弁会社、タタ・ロッキード・マーティン・エアロストラクチャーズ・リミテッド(TLMAL)で戦闘機用ウィングセットを生産する契約を締結しました。29機の戦闘機用ウィングセットの生産が開始され、ロッキード・マーティンのインド空軍向けF-21の供給を支援することになりました。

対象材料

• レーダー吸収材料 (RAM)

• 金属コーティング

• 非金属または金属コーティング

• レーダー反射材料

• 低観測性複合材料

• メタマテリアルおよびナノコンポジット

• その他の材料

対象プラットフォーム

• 航空

• 海軍

• 陸上

• ミサイルシステム

• その他のプラットフォーム

対象技術

• レーダー断面積(RCS)の低減

• レーダー放射

• レーダー吸収材料(RAM

• 形状最適化

• IR(赤外線)シグネチャ放射の低減

• 音響放射の低減

• RF(無線周波数)放射制御

• プラズマクラウド

• アクティブカモフラージュ

• 電磁波シールド

• 低可視化技術

• その他の技術

対象アプリケーション:

• 軍事

• 国土安全保障

• 航空宇宙

• 商業

• 監視・偵察

• 戦闘作戦

• 電子戦

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 利害関係者

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバルステルス技術市場(材料別)

5.1 概要

5.2 レーダー吸収材料(RAM)

5.3 金属コーティング

5.4 非金属または金属コーティング

5.5 レーダー反射材料

5.6 低可視性複合材料

5.7 メタマテリアルとナノ複合材料

5.8 その他の材料

6 グローバルステルス技術市場、プラットフォーム別

6.1 概要

6.2 航空機

6.3 海軍

6.4 陸上

6.5 ミサイルシステム

6.6 その他のプラットフォーム

7 グローバルステルス技術市場、技術別

7.1 概要

7.2 レーダー断面(RCS)の低減

7.3 レーダー放射

7.4 レーダー吸収材料(RAM)

7.5 形状最適化

7.6 赤外線(IR)シグネチャ放射低減

7.7 音響放射低減

7.8 無線周波数(RF)放射制御

7.9 プラズマ雲

7.10 アクティブカモフラージュ

7.11 電磁波シールド

7.12 低観測性技術

7.13 その他の技術

8 グローバルステルス技術市場、用途別

8.1 概要

8.2 軍事

8.3 国土安全保障

8.4 航空宇宙

8.5 商業

8.6 監視・偵察

8.7 戦闘作戦

8.8 電子戦

8.9 その他の応用

9 グローバルステルス技術市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.3 欧州

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主な動向

10.1 契約、提携、協力、合弁事業

10.2 買収および合併

10.3 新製品の発売

10.4 事業拡大

10.5 その他の主な戦略

11 企業プロファイル

11.1 ロッキード・マーティン

11.2 ノースロップ・グラマン

11.3 ボーイング

11.4 BAE システムズ

11.5 レイセオン・テクノロジーズ

11.6 ジェネラル・ダイナミクス

11.7 ダッソー・アビエーション

11.8 エアバス・ディフェンス・アンド・スペース

11.9 タレス・グループ

11.10 テキストロン

11.11 レオナルド S.p.A.

11.12 三菱重工業

11.11 エルビット・システムズ

11.14 ヒンドスタン・エアロノティカス・リミテッド (HAL)

11.15 UAVナビゲーション

11.16 レイセオン ミサイルズ・アンド・ディフェンス

11.17 サーブ・グループ

表の一覧

1 グローバル・ステルス技術市場動向(地域別)(2024-2032年)($MN)

2 グローバルステルス技術市場動向(地域別)(2024-2032年)($MN)

3 グローバルステルス技術市場動向(レーダー吸収材料(RAM)別)(2024-2032年)($MN)

4 グローバルステルス技術市場動向(金属コーティング別)(2024-2032年)($MN)

5 グローバルステルス技術市場動向(非金属別)(2024-2032年)($MN)

6 グローバルステルス技術市場動向(レーダー反射材料別)(2024-2032年) ($MN)

7 グローバルステルス技術市場動向:低観測性複合材料別(2024-2032年)($MN)

8 グローバルステルス技術市場動向:メタマテリアルおよびナノ複合材料別(2024-2032年)($MN)

9 グローバルステルス技術市場動向、その他の材料別(2024-2032年) ($MN)

10 グローバルステルス技術市場動向、プラットフォーム別(2024-2032年) ($MN)

11 グローバルステルス技術市場動向、航空機用(2024-2032年) ($MN)

12 グローバルステルス技術市場動向(海軍用)(2024-2032年)($MN)

13 グローバルステルス技術市場動向(陸上用)(2024-2032年)($MN)

14 グローバルステルス技術市場動向(ミサイルシステム別)(2024-2032年)($MN)

15 グローバルステルス技術市場動向(その他のプラットフォーム別)(2024-2032年)($MN)

16 グローバルステルス技術市場動向(技術別)(2024-2032年)($MN)

17 グローバルステルス技術市場動向(レーダー断面(RCS)低減別)(2024-2032年)($MN)

18 グローバルステルス技術市場動向、レーダー放射別(2024-2032年)($MN)

19 グローバルステルス技術市場動向、レーダー吸収材料(RAM)別(2024-2032年)($MN)

20 グローバルステルス技術市場動向:形状最適化別(2024-2032年)($MN)

21 グローバルステルス技術市場動向:赤外線(IR)シグネチャ放射低減別(2024-2032年)($MN)

22 グローバルステルス技術市場動向:音響放射低減別(2024-2032年)($MN)

23 グローバルステルス技術市場動向:RF(無線周波数)放射制御別(2024-2032年)($MN)

24 グローバルステルス技術市場動向、プラズマクラウド別(2024-2032年)($MN)

25 グローバルステルス技術市場動向、アクティブカモフラージュ別(2024-2032年)($MN)

26 グローバルステルス技術市場動向、電磁波シールド別(2024-2032年)($MN)

27 グローバルステルス技術市場動向、低観測技術別(2024-2032年)($MN)

28 グローバルステルス技術市場動向、その他の技術別(2024-2032年)($MN)

29 グローバルステルス技術市場動向、用途別(2024-2032年)($MN)

30 グローバルステルス技術市場動向、軍事用途別(2024-2032年)($MN)

31 グローバルステルス技術市場動向、国土安全保障分野別(2024-2032年)($MN)

32 グローバルステルス技術市場動向、航空宇宙分野別(2024-2032年)($MN)

33 グローバルステルス技術市場動向、商業用途別(2024-2032年)($MN)

34 グローバルステルス技術市場動向、監視・偵察用途別(2024-2032年)($MN)

35 グローバルステルス技術市場動向、戦闘作戦用途別(2024-2032年)($MN)

36 グローバルステルス技術市場動向(電子戦分野別)(2024-2032年)($MN)

37 グローバルステルス技術市場動向(その他の応用分野別)(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖