❖本調査資料に関するお問い合わせはこちら❖

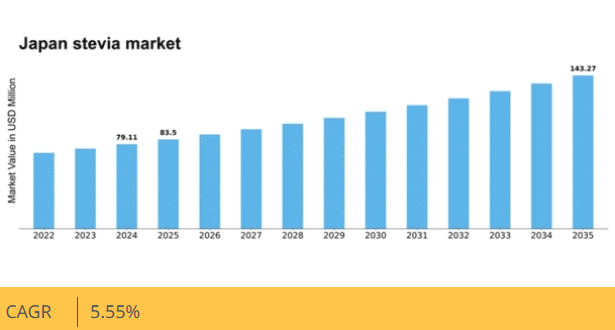

MRFRの分析によると、2024年の日本のステビア市場規模は7911万米ドルと推定された。日本のステビア市場は、2025年の8350万米ドルから2035年までに1億4327万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.55%を示すと予測されている。

主要市場動向とハイライト

日本のステビア市場は、健康志向の高まりと規制面の支援を背景に、好調な成長軌道をたどっています。

- 消費者の健康意識の高まりにより、天然甘味料への需要が増加しています。

- 製品開発におけるイノベーションが、特に食品・飲料分野で重要な焦点となっています。

- 市場で最大のセグメントは食品・飲料用途であり、最も成長が速いセグメントは栄養補助食品です。

- 主要な市場推進要因には、健康的な食生活を促進する政府施策や低カロリーダイエットの普及拡大が含まれる。

日本ステビア市場

CAGR

5.55%

市場規模と予測

2024年市場規模79.11 (百万米ドル)2035年市場規模143.27 (百万米ドル)CAGR (2025 – 2035)5.55%

主要企業

Cargill (US), Nutraceutical Corporation (US), Pure Circle (MY), Stevia First Corporation (US), Tate & Lyle (GB), GLG Life Tech Corporation (CA), Sunwin Stevia International (CN), Herbochem (IN)

日本のステビア市場動向

日本のステビア市場は、消費者の健康意識の高まりを背景に顕著な成長を遂げている。砂糖摂取の悪影響に対する認識が広がる中、ステビアのような天然甘味料への需要が増加している。この変化は、より健康的な食生活を促進する政府の施策によってさらに後押しされている。低カロリーで天然由来の製品を好む日本人の嗜好は、従来の甘味料に比べ健康的な代替品と見なされるステビアの特性と合致している。さらに、食品・飲料業界はこうした消費者の嗜好変化に対応し、飲料から菓子類まで様々な製品にステビアを配合している。加えて、日本の規制環境はステビア市場にとって有利な状況にある。日本政府は食品へのステビア使用を促進するガイドラインを策定し、安全性と品質基準を確保している。この規制面の支援と、健康・ウェルネス志向の高まりが相まって、ステビアの将来性は明るいと言える。メーカーがステビアの新たな用途開発を続ける中、市場はさらに拡大し、日本の消費者の進化する嗜好に応えていくでしょう。認知度と受容度が高まるにつれ、ステビアが日本の食生活に定着する可能性はますます現実味を帯びています。

高まる健康意識

日本の消費者間では、より健康的な食習慣への移行が進んでいます。この変化により、砂糖の代替品を求める個人需要が高まり、特にステビアをはじめとする天然甘味料の需要が増加しています。ウェルネスへの重視は、様々な分野における製品設計に影響を与えています。

規制面での支援

日本政府は、有利な規制を通じてステビアの使用を積極的に推進しています。これらのガイドラインはステビア製品が安全性と品質基準を満たすことを保証し、メーカーが自社製品にステビアを組み込むことを促しています。

製品開発における革新

日本のメーカーはステビアの革新的な応用を積極的に模索している。この傾向には、健康志向の消費者の嗜好に応えるため、ステビアを主要原料とした新たな食品・飲料製品の開発が含まれる。

日本のステビア市場を牽引する要因

低カロリーダイエットの普及

日本のステビア市場は、消費者の間で低カロリーダイエットが急速に普及していることに大きく影響を受けている。個人の健康意識が高まるにつれ、カロリー削減を重視する食習慣への顕著な移行が見られます。この傾向は特に都市部で顕著であり、忙しい生活様式が便利で低カロリーの食品選択肢を好む傾向につながっています。ステビア市場はこの需要に応え、ステビアで甘味付けされた飲料やスナックを含む様々な低カロリー製品を導入しています。市場分析によれば、ステビア含有製品の売上高は過去1年間で約20%増加しており、ステビアが有効な砂糖代替品として受け入れられつつあることを示している。体重管理や健康増進を求める消費者が増えるにつれ、この傾向は今後も継続すると予想される。

天然甘味料への需要増加

日本のステビア市場では、砂糖に代わるより健康的な選択肢を求める消費者の嗜好の高まりを背景に、天然甘味料への需要が顕著に増加している。健康意識の高まりに伴い、消費者は体重増加や過剰な砂糖摂取に関連する健康問題を引き起こさない製品をますます求めるようになっている。この変化は市場データにも反映されており、ステビアベース製品の需要が年間約15%増加していることを示している。ステビア市場は、メーカーがステビア甘味飲料、スナック、その他の食品を含む製品ラインの拡大で対応しているため、このトレンドの恩恵を受ける立場にある。健康とウェルネスを食の選択で優先する消費者が増える中、天然甘味料への需要拡大は今後も日本のステビア市場を形作り続ける見込みです。

食品・飲料分野での応用拡大

日本のステビア市場では、様々な食品・飲料カテゴリーにおけるステビアの応用範囲が拡大しています。メーカーは、より健康的な選択肢を求める消費者の需要に応えるため、ソフトドリンクから焼き菓子まで幅広い製品にステビアを組み込むケースが増えています。この多様化は、ステビア市場が変化する消費者嗜好に適応し、迅速に対応できることを示している。最近の市場データによると、新製品開発にステビアを採用したことで、食品・飲料分野における製品発売数が25%増加した。この傾向はステビアの認知度を高めるだけでなく、健康志向の消費者向けの革新的な製品開発における主要原料としての地位を確立している。

甘味料に関する消費者意識と教育

甘味料に関する消費者の意識と教育は、日本のステビア市場形成において重要な役割を果たしている。砂糖や人工甘味料の健康への影響に関する消費者の理解が深まるにつれ、ステビアのような天然代替品への関心が高まっている。健康団体や食品メーカーによる啓発キャンペーンは、ゼロカロリー特性や天然由来といったステビアの利点に関する情報普及に効果的である。消費者が健康目標に沿った製品を選択する傾向が強まる中、ステビア市場はこの認知度向上から恩恵を受ける見込みだ。Market Research Futureによれば、現在約30%の消費者が天然甘味料としてのステビアを認知しており、啓発活動の継続に伴いこの数値は上昇すると予測されている。

より健康的な食生活を促進する政府の取り組み

日本では、より健康的な食生活を促進する政府の取り組みがステビア市場に大きな影響を与えています。日本政府は砂糖消費量の削減と代替甘味料の使用促進を目的とした様々なプログラムを実施しています。これらの取り組みには、砂糖摂取量削減の利点を強調する公衆衛生キャンペーンや教育プログラムが含まれます。その結果、政府主導の取り組みに影響を受けた消費者層において、ステビア製品の採用が増加する可能性が高いです。市場データによれば、公衆衛生ガイドラインへのステビア導入により、低カロリー甘味料に関する消費者認知度が10%向上した。この支援的な規制環境はステビア生産者の成長機会を促進し、製品提供におけるイノベーションを後押ししている。

市場セグメントの洞察

ステビア市場タイプ別インサイト

日本のステビア市場は、液体エキス、粉末エキス、ステビア葉など様々な形態のステビアで構成されるタイプセグメントにおいて顕著な成長と多様化を経験している。これらの異なる形態は、多様な消費者嗜好や食品・飲料分野での用途に対応するため極めて重要である。より健康的な砂糖代替品への移行がステビア製品の需要を牽引し、特に健康志向の消費者を中心に、日本の複数業界で幅広い受容をもたらしている。

液体抽出物は、飲料や即飲製品での使用が容易なことから支持を集めており、味を損なわずに低カロリー飲料を製造したいメーカーに人気の選択肢となっている。一方、粉末抽出物は、ベーキングや調理分野で広く普及しており、様々な料理用途に便利な保存性のある砂糖代替品を提供している。ステビア葉の市場投入は、消費者がホールフード志向を強める中、天然素材への選好が高まっていることを示しています。この自然志向は、食品の品質と純度を重視する日本の文化的価値観と深く共鳴しています。

豊かな伝統と革新的な食品技術に注力する日本では、伝統料理から現代料理に至るまでステビアの利用が拡大しています。これらの多様なステビア形態の適応性により、スイーツから塩味料理まで幅広い製品への統合が可能となり、進化する日本のステビア市場産業に貢献しています。

政府による健康的なライフスタイルの促進や人工甘味料使用規制といった施策が市場成長をさらに後押しし、安全かつ効果的な砂糖代替品としてのステビアの全体的な受容性を高めています。最近の動向データは、日本における健康意識の高まりが続く中、日本ステビア市場の「タイプ」セグメントでは、この需要に応える革新と改良が進む可能性を示している。メーカーが抽出・加工技術の向上に向けた研究開発に投資するにつれ、ステビア市場の構造は大きく変化し、日本の食品・飲料セクターの力学を変えることが予想される。

この発展は、ステビア栽培が新たな農業の道を開くことで、地元農家にも機会をもたらす。日本ステビア市場における「タイプ」セグメントの重要性は、より健康志向の社会への変革を体現し、食と健康に関する世界的な潮流を反映している点で過小評価できない。消費者ニーズ、規制の影響、農業慣行のバランスが、間違いなく日本のステビア市場の未来を形作り、この進化する分野における適応力の重要性を浮き彫りにするだろう。

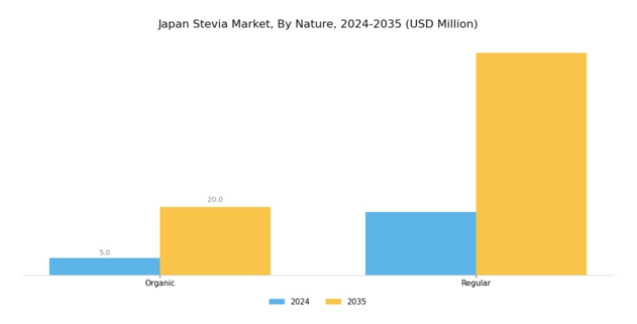

ステビア市場 自然派セグメントの動向

日本のステビア市場、特に自然派セグメントは、消費者が砂糖のより健康的な代替品を求める傾向が強まる中、顕著な発展と関心を集めている。このセグメントは主に有機栽培品と通常品といった製品で構成され、それぞれ異なる消費者嗜好に対応している。有機カテゴリーは、日本の厳格な食品安全基準と、自然・有機製品を重視する健康志向層の増加により支持を拡大中である。一方、レギュラーステビアは、カロリーを追加せずに甘味を維持するコスト効率の良い甘味料ソリューションを求める製造業者に人気があり、食品・飲料業界に大きくアピールしている。

このセグメントの成長は、過剰な砂糖摂取に伴う健康リスクへの認識の高まりと、低カロリー製品の需要増加によって推進されている。市場動向は、より健康的なライフスタイルへの世界的な動きと一致し、天然甘味料への移行を示している。日本の食品規制も有機ステビアと通常ステビア双方の成長を促進し、日本ステビア市場におけるイノベーションと製品開発を促す競争環境を形成している。

ステビア市場の用途別インサイト

日本ステビア市場の用途セグメントは多様かつダイナミックで、ステビアの消費者向け・産業向け多様な用途における汎用性を示している。日本の消費者の健康意識が高まる中、ステビアのような天然甘味料への需要が急増している。家庭用・小売用途では、ステビアは従来の砂糖に代わる人気代替品として、健康志向の食生活という拡大するトレンドに合致している。

乳製品・冷凍デザート、ベーカリー・菓子、甘味・塩味スナックを含む商業分野では、余分なカロリーを加えずに風味を高める能力からステビアへの関心が顕著である。パッケージ食品製品では、表示表示製品を求める消費者嗜好に沿い、ステビアの採用が増加している。

さらに飲料分野は、低カロリー飲料開発に向けた天然素材ソリューションを求めるメーカーにとって重要領域である。健康効果の可能性で知られる栄養補助食品も、天然由来という特性を活かしステビアを甘味料として活用している。全体として、日本のステビア市場セグメンテーションは、健康・ウェルビーイング・製品革新が業界横断的な多様な用途で成長を牽引し、幅広い消費者ニーズと嗜好に応える進化する市場構造を反映している。

ステビア市場流通チャネルの洞察

日本ステビア市場の流通チャネルセグメントは、製品を効果的に消費者に届ける上で極めて重要です。低カロリー甘味料への嗜好が高まる中、市場では様々なチャネルで顕著な成長が見られます。食料品店、健康食品店、スーパーマーケットを含むオフライン流通は、消費者が購入前に製品を実際に評価できる点で重要な役割を果たし続けています。このチャネルは、確立された顧客信頼と対面購入の利便性という強みを有しています。一方、オンライン流通は、eコマースプラットフォームの台頭とデジタルショッピングへの消費者行動の変化に後押しされ、勢いを増している。

オンラインでは幅広いステビア製品に容易にアクセスできる点が、健康志向の消費者層の拡大に訴求している。オフラインとオンラインの両チャネルを組み合わせることで、多様な嗜好に対応した市場での強固なカバー率が確保される。さらに、日本政府が健康増進を推進する中、消費者団体が天然甘味料の利用を提唱しており、全流通チャネルにおける成長に有利な環境が生まれている。したがって、日本ステビア市場を効果的に活用しようとする関係者にとって、これらのチャネルの微妙な差異と動向を理解することが重要である。

主要プレイヤーと競争環境

日本のステビア市場は、天然甘味料や健康志向製品への消費者需要の高まりを背景に、活発な競争環境が特徴である。カーギル(米国)、テート・ライル(英国)、ピュアサークル(マレーシア)などの主要プレイヤーは、イノベーションと持続可能性に焦点を当てた戦略的取り組みを通じて市場形成を主導している。カーギル(米国)はステビア製品の品質と応用範囲を拡大する研究開発への投資により主導的立場を確立。一方テイト・アンド・ライル(英国)は現地メーカーとの提携を重視し市場拡大を図る。これらの戦略が相まって、継続的な改善と消費者嗜好への適応を促す競争環境が醸成されている。

ステビア市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による効率化・コスト削減が含まれる。市場構造は中程度の分散状態にあり、複数の主要企業が価格設定や製品提供に影響力を及ぼしている。この分散構造はニッチプレイヤーの成長を可能にすると同時に、大規模企業が規模の優位性を活かして市場セグメントを支配する余地も生んでいる。主要プレイヤーの総合的な影響力は、イノベーションや戦略的提携を通じた市場シェア争いという競争力学を形成している。

2025年10月、カーギル(米国)は日本の主要飲料メーカーとの提携を発表し、ステビア甘味料を使用した新飲料ラインの開発に乗り出した。この提携はカーギルの製品ポートフォリオ拡大に加え、日本で高まる健康志向飲料の需要に対応する点で意義深い。現地の専門知識を活用することで、カーギルは市場浸透率の向上と日本消費者の変化する嗜好への対応を目指す。

2025年9月、テート・ライル(英国)は、味のプロファイルを改善し後味を抑えた新ステビア抽出物を発売した。これは消費者の一般的な懸念に対応するものである。この戦略的動きは、高品質な甘味ソリューションを求めるメーカーと消費者の双方に訴求することで、テート・ライルが市場シェア拡大を図る上で極めて重要だ。本製品の導入は、同社のイノベーションへの取り組みと市場ニーズへの対応力を反映している。

2025年8月、ピュアサークル(マレーシア)はステビア抽出専用新工場への投資により、日本における生産能力を拡大した。この拡張は、同地域で高まる天然甘味料需要に対応する同社の長期戦略を示すものである。生産能力強化により、日本市場における主要サプライヤーとしての地位を固め、競争優位性を強化することを目指している。

2025年11月現在、ステビア市場の動向はデジタル化、持続可能性、生産プロセスへのAI技術統合を強く重視している。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーションと効率性を促進している。今後の展望として、競争の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、これらの側面を優先する企業が急速に変化する市場で競争優位性を獲得する可能性を示唆しています。

業界動向

日本のステビア市場における最近の動向は、砂糖の代替品を求める健康志向の消費者を主な原動力として、天然甘味料への関心が高まっていることを示しています。テート・アンド・ライル、スウィーゲン、カーギルなどの企業は、様々な食品・飲料分野におけるステビア製品の品質と用途を向上させるため、研究開発への投資を拡大している。さらに、メリット・ファンクショナル・フーズ、ロイヤル・イングレディエンツ、グリーンリーフメディカルなど、様々なステークホルダーが、より健康的な原料に対する国内需要に対応し、日本国内での事業拡大を積極的に進めていることから、市場評価額の成長が顕著である。

ここ数年の主な動きとしては、2021年4月にピュアサークルが需要増に対応するため生産能力拡大を発表したこと、スウィーテンナーズ・ジャパンが市場浸透強化を目的とした戦略的提携を進めたことが挙げられる。2023年末時点では、日本ステビア市場において前述企業を巻き込んだ大規模な合併・買収は公表されておらず、経済変動下での慎重な姿勢が窺える。国内規制環境も変化しており、天然甘味料使用を促進する最新ガイドラインが、富豊集団、バイオランド、アグリネイチャーといった企業にとって競争環境下でのさらなる成長機会を創出している。

将来展望

日本ステビア市場の将来展望

日本のステビア市場は、健康意識の高まりと天然甘味料への需要拡大を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.55%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 飲料業界向けステビアベース製品ラインの開発

- 純度と収率向上のための先進抽出技術の導入

- ECプラットフォームを通じた流通チャネル拡大による市場拡大

2035年までにステビア市場は大幅な成長を達成し、変化する消費者嗜好を反映すると予想される。

市場セグメンテーション

日本ステビア市場形態別展望

- 液体

- 粉末

- 顆粒

日本ステビア市場性質別展望

- 有機

- 従来型

日本ステビア市場用途別展望

- 食品・飲料

- 医薬品

- 化粧品

- 栄養補助食品

- 動物飼料

日本ステビア市場流通チャネル別展望

- オンライン

- オフライン

- 現代流通

- 専門店

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 用途別化学品・材料(百万米ドル)

- 4.1.1 食品・飲料

- 4.1.2 医薬品

- 4.1.3 化粧品

- 4.1.4 ニュートラシューティカルズ

- 4.1.5 動物飼料

- 4.2 化学品・材料、形態別(百万米ドル)

- 4.2.1 液体

- 4.2.2 粉末

- 4.2.3 顆粒

- 4.3 化学品・材料、性質別(百万米ドル)

- 4.3.1 有機

- 4.3.2 従来型

- 4.4 化学品・材料、流通チャネル別(百万米ドル)

- 4.4.1 オンライン

- 4.4.2 オフライン

- 4.4.3 モダン・トレード

- 4.4.4 専門店

- 4.1 用途別化学品・材料(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 化学品・材料分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 カーギル(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ニュートラシューティカル・コーポレーション(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ピュアサークル(マレーシア)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ステビア・ファースト・コーポレーション(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 テート・アンド・ライル(英国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 GLGライフテック社(カナダ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 サンウィン・ステビア・インターナショナル(中国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ハーボケム(IN)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 カーギル(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:用途別分析

- 6.3 日本市場:形態別分析

- 6.4 日本市場:性質別分析

- 6.5 日本市場流通チャネル別分析

- 6.6 化学品・材料の主要購買基準

- 6.7 MRFR調査プロセス

- 6.8 化学品・材料のDRO分析

- 6.9 推進要因影響分析:化学品・材料

- 6.10 抑制要因の影響分析:化学品・材料

- 6.11 供給/バリューチェーン:化学品・材料

- 6.12 用途別化学品・材料、2024年(%シェア)

- 6.13 用途別化学品・材料市場規模(2024~2035年、百万米ドル)

- 6.14 形態別化学品・材料市場規模(2024年、%シェア)

- 6.15 形態別化学品・材料市場規模(2024~2035年、百万米ドル)

- 6.16 性質別化学品・材料市場規模(2024年、%シェア)

- 6.17 性質別化学品・材料市場規模(2024~2035年、百万米ドル)

- 6.18 流通チャネル別化学品・材料、2024年(%シェア)

- 6.19 流通チャネル別化学品・材料、2024~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 形態別、2025-2035年(百万米ドル)

- 7.2.3 性質別、2025-2035年(百万米ドル)

- 7.2.4 流通チャネル別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携