❖本調査資料に関するお問い合わせはこちら❖

市場概要

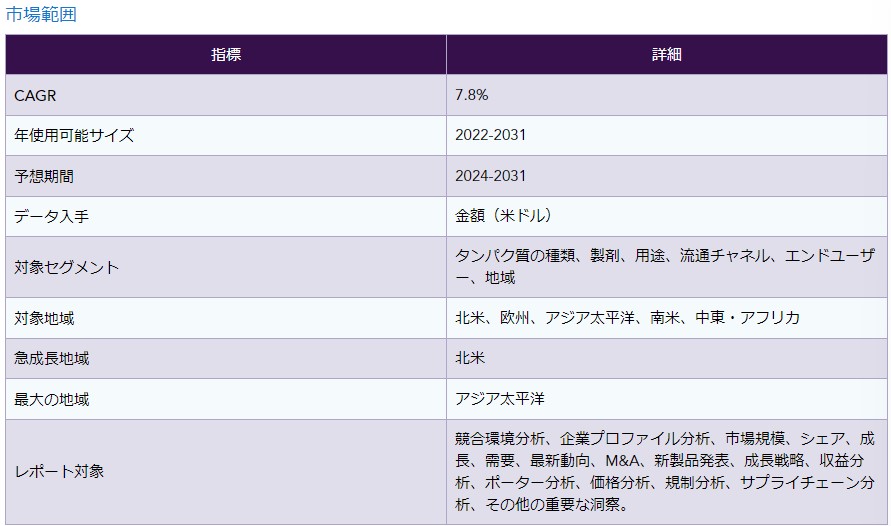

ステビア・プロテイン・パウダーの世界市場は、2023年に1億6720万米ドルに達し、2031年には3億490万米ドルに達すると予測され、予測期間2024年から2031年にかけて年平均成長率7.8%で成長する見込みである。

天然で植物由来のプロテイン・サプリメントに対する消費者の欲求の高まりが、世界的に大きく拡大しているステビア・プロテイン・パウダー市場に拍車をかけている。健康志向が強く、従来のプロテイン・サプリメントに代わる低カロリーでクリーンラベルの代替品を求める消費者は、植物源から作られ、ステビア抽出物で自然な甘味をつけたステビア・プロテイン・パウダーに惹かれている。

アクティブなライフスタイルをサポートしようとする消費者にとって、ステビア・プロテイン・パウダーは持続可能で栄養密度の高い選択肢となる。これは、食品に含まれる人工的な添加物や保存料に対する懸念の高まりや、一般的な健康とフィットネスにおけるタンパク質摂取の重要性と一致しており、市場の成長を促進している。

ステビア・プロテイン・パウダー市場におけるフレーバーセグメントはシェアの3分の1以上を占める。同様に、アジア太平洋地域はステビア・プロテイン・パウダー市場を支配し、1/3以上の最大市場シェアを獲得している。さらに、アジア太平洋地域には、機能性食品と栄養補助食品の世界最大級の市場がある。中国、日本、インドといった国々は、都市化と予防医療に対する意識の高まりによって、健康とウェルネス産業の急速な拡大を目の当たりにしている。

市場ダイナミクス

植物性タンパク質サプリメントの需要増加

ステビア・プロテイン・パウダーの市場は、植物由来のプロテイン・サプリメントに対する需要の高まりにより拡大している。人々のエコロジー意識と健康志向が高まるにつれ、植物ベースの食事と代替タンパク質源に向かう傾向が顕著になっている。動物福祉、持続可能性、植物性食生活の健康上の利点に関する懸念は、この傾向を促進する要素の一部である。

World Animal Foundation Report 2023によると、世界には約8800万人のビーガンがおり、その4分の3を女性が占めている。インドでは13%の人がビーガンである。イギリスでは約200万人がビーガンである。アメリカでは1340万人以上がビーガンである。世界人口の約1~2%が菜食主義者であり、消費者の48%が乳製品代替品を使用している。このような菜食主義者の増加傾向は、市場の需要を増大させている。

ステビア・プロテイン・パウダーは、植物性プロテインの適応性と栄養面での利点、そして持続可能でクリーンなラベルの製品を求める消費者の嗜好により、ますます一般的になってきています。ステビア・プロテイン・パウダーは、人工成分や遺伝子組み換え作物、アレルギーを含まないプロテイン・サプリメントを好む人々にとって、自然で健康的な選択肢です。

製品の革新と風味の多様性

ステビア・プロテイン・パウダー市場の拡大を後押しする2つの重要な要因は、製品の革新と風味の多様性である。幅広い消費者の嗜好を満たすため、メーカーは常に独創的な配合や風味の代替品を幅広く提供することで製品の差別化を図っている。プロテインパウダー市場は、このような技術革新と風味の多様性への注力の結果として変化しており、これがまた顧客関与と市場拡大を促進している。

調査によると、プロテインパウダー業界では、製品の革新性が消費者の関心とブランド・ロイヤルティを生み出す重要な要因となっている。ニールセンIQの調査によると、72%の消費者が、オリジナルの味や組成を持つ新製品を購入する可能性が高いという。ニールセンIQの調査によると、72%の消費者が、オリジナルの味や成分であれば新製品を購入する可能性が高いと回答している。

2023年11月、ステリス・ファーマ社はステリミューン糖尿病用プロテインパウダーを発売した。これらの製品は、血糖値の著しい上昇を引き起こすことなくタンパク質を摂取できるよう、ステビアを使用して設計されている。消費者は、分離乳清タンパク質、カゼイン、またはエンドウ豆タンパク質のような植物性タンパク質のような高品質のタンパク源を含むプロテインパウダーを選ぶ。このようなタンパク源は耐容性が高く、血糖値への影響も最小限に抑えられることが多い。

新興市場での認知度と入手性は限定的

ステビア・プロテイン・パウダーの市場拡大は、新興地域における入手可能性と認知度の不足によって大きく妨げられている。植物由来のタンパク質サプリメントに対する需要は世界的に高まっているが、これらの商品の入手が制限されている地域や、栄養補助食品の代替品としてのステビア・プロテイン・パウダーに関する知識が乏しい地域もある。この制限は、文化的嗜好、流通チャネルの少なさ、新興地域向けのマーケティング・イニシアチブの欠如など、いくつかのことが原因となっている。

さらに、流通や小売のインフラに問題があるため、新興地域ではステビア・プロテイン・パウダー製品の入手が制限されることが多い。多くの場合、ステビア甘味料を含むプロテイン・サプリメントを幅広く提供する健康食品専門店やインターネット・サイトが十分に存在しない。このため、消費者のこうした商品へのアクセスが制限され、新興経済国が市場に参入するのが難しくなっている。

セグメント分析

世界のステビア・プロテイン・パウダー市場は、プロテインの種類、製剤、用途、流通チャネル、エンドユーザー、地域によって区分される。

急増するフレーバー付きプロテイン・パウダーの需要

フレーバー・ステビア・プロテイン・パウダーの世界市場の大きな伸びを後押ししているいくつかの要因がある。顧客は自分の味の好みを満たすことができ、風味ステビアプロテインパウダーで便利で楽しい方法で食生活にタンパク質を追加することができます。フレーバーステビアプロテインパウダーは、味のオプションと自然な甘味の資質の多種多様であるため、通常のタンパク質サプリメントの健康的な代替を探している人々のための人気のオプションとなっています。

ミンテル社が実施した消費者嗜好調査によると、回答者の65%が、フレーバーのついていないプロテインパウダーよりも、フレーバーのついたプロテインパウダーを好むと回答した。フレーバー付きプロテインパウダーの中では、チョコレートが最も人気のあるフレーバーであることが確認され、バニラ、ストロベリーがそれに続いた。ユーロモニターインターナショナルのスポーツ栄養業界に関する市場動向レポートは、天然および植物由来のプロテインサプリメントに対する需要の高まりを強調している。

同レポートは、味付きステビア・プロテイン・パウダーが、栄養ニーズを満たす便利で楽しい方法を求める健康志向の消費者の間で支持を集めていると指摘している。例えば、Food Science and Nutrition Technologyが発表した調査によると、マレーシアでは、2021年にジムで運動するサプリメントユーザーのうち、約73.7%の消費者が風味のあるプロテインシェイクを好み、68.3%がホエイプロテインを希望している。

フォームのトップ

地理的浸透度

アジア太平洋地域における総合的な幸福度の増加傾向

アジア太平洋地域のステビア・プロテイン・パウダー市場は、いくつかの要因によって大きく拡大している。アジア太平洋地域の顧客は、健康とウェルネスに対する傾向の高まりの結果、天然で植物由来のタンパク質サプリメントの代替品を求めている。この傾向は、植物源を原料とし、本物のステビア抽出物で甘味をつけたステビア・プロテイン・パウダーに適している。ステビア・プロテイン・パウダーは、クリーン・ラベルで、低カロリーで、持続可能なプロテインの選択肢を提供する。

消費者の健康意識の高まりが、アジア太平洋地域におけるステビア・プロテイン・パウダーの需要を押し上げている。中流階級の人口増加、可処分所得の増加、より良いライフスタイルへの食生活嗜好の変化により、一般的な健康とフィットネスのためのタンパク質摂取の重要性に対する意識が高まっている。その結果、顧客は栄養面での利点と天然成分の両方を提供するプロテイン・サプリメントを積極的に求めるようになっている。

乳児栄養、臨床食、スポーツ、ウェイトトレーニングなど、特殊な製品におけるタンパク質の使用量が増加しているため、中国は2022年もその地位を維持した。高タンパク質製品は中国で大きな関心を集めており、2022年12月現在、中国国民の36%がステビアベースの高タンパク質粉末の購入に関心を持っている。タンパク質強化ミルクセーキや食事代替飲料の消費の増加が成長の原動力になりそうだ。

COVID-19 影響分析

ステビア・プロテイン・パウダーの市場は、COVID-19の流行から相反する影響を受けている。一方では、この流行によって消費者の健康とウェルネスに対する意識が高まり、ステビア・プロテイン・パウダーのような機能性食品や栄養補助食品の市場が拡大した。ステビアのような天然甘味料を使用した植物性プロテイン製品は、顧客が免疫システムをサポートし、一般的な健康を維持することに注目したため、大流行中に需要が急増した。

しかし、パンデミックによるサプライチェーン、物流、経済不安への影響は、ステビア・プロテイン・パウダー・ビジネスのサプライヤーや生産者に困難をもたらした。生産と流通が影響を受け、供給不足と価格変動が生じたところもある。これらの要因はまた、顧客の購買行動を変化させ、輸送を遅らせ、原材料の入手可能性を変動させた。

ロシア・ウクライナ戦争の影響分析

ステビア・プロテイン・パウダーの市場を含むグローバル・サプライ・チェーンは、ロシアとウクライナの間で進行中の紛争の結果、著しく不確実性が増し、混乱している。ウクライナはステビアの重要な生産国であるため、同地域からの植物の生育、収穫、輸出が中断されれば、ステビアベースのプロテインパウダー原料のコストと入手しやすさに影響を及ぼす可能性がある。

さらに、輸出入法や為替レートの変化は、地政学的不安や貿易の中断に起因する可能性があり、ステビア・プロテイン・パウダーや関連商品の国際商取引に影響を与えるだろう。さらに、戦争によってもたらされたこの地域の経済的不安定は、消費者の消費力やステビア・プロテイン・パウダーのような高級植物性タンパク質商品の需要に影響を与える可能性がある。

主な動き

サンウォーリアーは2022年3月、エンドウ豆プロテイン、玄米プロテイン、ステビア葉エキスをブレンドしたステビア入り植物性プロテインパウダーを発売した。この製品は、プロテイン・サプリメントに自然で低カロリーの甘味料オプションを求める消費者に対応するために発売された。

2022年6月、植物性栄養食品のトップブランドであるプラントフュージョンは、ステビア系甘味料の世界的プロバイダーであるステビア・グループとの提携を発表した。この提携は、PlantFusionが独自にブレンドした植物性タンパク質を配合したステビア甘味料入りプロテイン・パウダーの新シリーズを開発することを目的とし、プロテイン・サプリメントに自然で低カロリーな選択肢を求める消費者に応えるものである。

2021年8月、オーガニック・プロテイン製品の大手メーカーであるオルゲイン社は、ステビア甘味料の世界的メーカーであるピュアサークル社との提携を発表した。このパートナーシップの下、Orgain社はPureCircle社の高純度ステビア抽出物を同社のプロテインパウダーの製剤に利用し、従来の甘味料に代わる自然で健康的な甘味料を消費者に提供することを目指した。

競争環境

市場の主な世界的プレーヤーには、NOW Foods、Garden of Life、Orgain, Inc.、RITS Lifesciences Private Limited.、Sunwarrior、FoodStrong、Purely Inspired、Nutrova、Bodylogix、Kiwlaなどがある。

レポートを購入する理由

タンパク質の種類、製剤、用途、流通チャネル、エンドユーザー、地域に基づく世界のステビアプロテインパウダー市場のセグメンテーションを可視化し、主要な商業資産とプレイヤーを理解する。

トレンド分析と共同開発により商機を見出す。

ステビア・プロテイン・パウダー市場レベルの全セグメントを網羅した多数のデータを収録したExcelデータシート。

PDFレポートは、徹底的な定性的インタビューと綿密な調査による包括的な分析で構成されている。

すべての主要メーカーの主要製品からなる製品マッピングをエクセルで入手可能。

ステビア・プロテイン・パウダーの世界市場レポートは、約78の表、90の図、209ページを提供する。

2024年ターゲットオーディエンス

メーカー/バイヤー

業界投資家/投資銀行家

リサーチ・プロフェッショナル

新興企業

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- タンパク質タイプ別スニペット

- タイプ別スニペット

- 用途別スニペット

- 流通チャネル別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- 推進要因

- 植物性タンパク質サプリメントへの需要の増加

- 製品の革新と風味の多様性

- 阻害要因

- 新興市場における認知度と入手可能性の制限

- 機会

- 影響分析

- 推進要因

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- ロシア・ウクライナ戦争影響分析

- DMI意見

- COVID-19の分析

- COVID-19の分析

- COVID前のシナリオ

- COVID中のシナリオ

- COVID後のシナリオ

- COVID-19中の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

- タンパク質タイプ別

- はじめに

- 市場規模分析およびYoY成長率分析(%):タンパク質タイプ別

- 市場魅力度指数:タンパク質タイプ別

- ホエイプロテインアイソレート(WPI)*市場

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- ホエイプロテイン濃縮物(WPC)

- カゼイン・プロテイン

- 大豆プロテイン

- エンドウ豆プロテイン

- 米プロテイン

- ヘンプ・プロテイン

- その他

- はじめに

- 処方別

- 製品紹介

- 市場規模分析および前年比成長率分析(%):剤形別

- 市場魅力度指数:剤形別

- 無香料

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- フレーバー

- チョコレート

- バニラ

- ストロベリー

- その他

- 低カロリー

- 高タンパク

- ビーガン

- オーガニック

- 非遺伝子組み換え

- その他

- 製品紹介

- アプリケーション別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数:用途別

- スポーツニュートリション

- 導入

- 市場規模分析と前年比成長率分析(%)

- ダイエットサプリメント

- 体重管理製品

- 食事代替食品

- 乳児栄養

- その他

- 市場紹介

- 流通チャネル別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):流通チャネル別

- 市場魅力度指数:流通チャネル別

- スーパーマーケット/ハイパーマーケット*市場

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- オンライン小売

- 専門店

- その他

- 市場紹介

- エンドユーザー別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- アスリート

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- ボディビルダー

- 体重管理を求める人々

- 老人人口

- 乳幼児と子供

- その他

- 市場紹介

- 地域別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):タンパク質タイプ別

- 市場規模分析およびYoY成長分析(%):製剤別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):流通チャネル別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):タンパク質タイプ別

- 市場規模分析およびYoY成長分析(%):製剤別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):流通チャネル別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長分析(%):国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):タンパク質タイプ別

- 市場規模分析およびYoY成長分析(%):製剤別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):流通チャネル別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):タンパク質タイプ別

- 市場規模分析およびYoY成長分析(%):製剤別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):流通チャネル別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東およびアフリカ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):タンパク質タイプ別

- 市場規模分析および前年比成長率分析(%):製剤別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):流通チャネル別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場紹介

- 競争環境

- 競争シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 会社概要

- ナウフーズ

- 会社概要

- 製品ポートフォリオと説明

- 財務概要

- 主要開発

- ガーデン・オブ・ライフ

- オルゲイン社

- RITSライフサイエンス社

- サンウォーリア

- フードストロング

- ピュアリーインスパイアード

- ニュートロバ

- ボディロジックス

- キウラ(リストはエグザスティブではありません)

- ナウフーズ

- 付録

- 会社概要とサービス

- お問い合わせ